趣味のデータ分析020_老後のための資産形成論③_資産格差論

前回は、家計金融資産保有額について、平均だけではなく、年齢別にどのように分布しているかを見た。複数のデータソースから確認した結論として、高齢になるほど①貯蓄額が多い世帯(人)が増えている、②平均値と中央値の乖離幅が大きい、ということが確認できた。

今回は、全体分布を確認した成果を踏まえ、金融資産の格差がどうなっているかについて分析したい。

金融資産格差総ざらい!

(出所:家計構造調査)

前回は図1のような感じで分布を確認したが、これがあればジニ係数を計算できる。実際の計算には色々面倒なこともあるのだが、ここは一気に結果をお見せする。

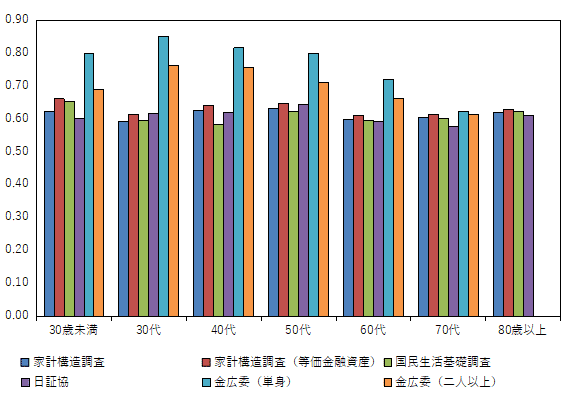

(出所:家計構造調査、国民生活基礎調査、日証協、金広委)

図2が各年齢層における、家計金融資産保有額のジニ係数である。棒グラフは、各ソースごとに並べたものである。一点補足しておくと、家計構造調査には、もともと「等価金融資産」、つまり家計金融資産/(各世帯人員^(1/2))で計算した金融資産のジニ係数を計算したデータがあるので、それをそのまま掲載している(赤棒)。

結果を見ると、思った以上にソース間の差がない結果となった。どの年齢でも、金融資産のジニ係数は(ほぼ)0.6程度である。収入のジニ係数が0.3~0.4程度である(図3)こと、国際比較でも収入ジニ係数は0.4を超えることが稀である(図4)ことを踏まえると、金融資産の格差は圧倒的である。

※図3は、国民生活基礎調査等のソースでも作れるのだが、ちょっと面倒くさすぎるので横着して、家計構造調査のみで作成した。

貯蓄がない?

さて、収入に比べ貯蓄のジニ係数は圧倒的に多い…のだが、これについては一つ気になる点がある。「貯蓄のない人たち」である。図1のとおり、家計構造調査では「貯蓄がない」という人が30代未満で19%、他の年齢でも10%弱存在しており、これが一定程度ジニ係数の押し下げに寄与している可能性が高い。なんせゼロなのだ。ただ前回も指摘したとおり、個人的にこれは「ウソ」だと思っている。あまりこういうデータそのものを疑うのは良くないが、いくつか根拠を述べる。

まずは「貯蓄なし」の数が、それに続く層より数が多いことだ。図1を折れ線グラフにしたものが図5(縦軸が各年代での構成比)だが、30歳未満以外は、「貯蓄なし」で山があり、その後一度減少してまた山ができる」というかたちになっている。貯蓄額が正規分布になっていなければならない理由はないが、違和感はある分布である。

二つ目は、金広委のデータと齟齬があることだ。金広委のデータでは、銀行口座や預貯金保有の有無に関する調査もしており、その結果を見ると、図6のようになっている。

このデータでは、「銀行口座を持ってない+口座はあるけど残金ゼロ」は高くても5%。図4の30代未満19%、それ以外でも10%前後という水準感とは乖離が大きい。金広委のデータが正しいという根拠もないが、金広委のほうがより直接的具体的に質問しているので、個人的には信憑性を感じる。

最後はややアネクドータルというか、完全にはデータで示せないのだが、そもそも「貯蓄がない」ってどういうことか、という点だ。今述べたとおり、個人的には「銀行口座を持ってない+口座はあるけど残金ゼロ」(その他の保険や有価証券もゼロ)というのが「貯蓄がない」ということだと思っている(現金は多少持っていてもいい)。ただこれって実際問題、そんな数いるのか?例えば現在スマホ含む携帯電話の保有率は、60歳未満で90%を超える(図6)。

携帯電話料金はほぼすべて引き落としやクレカであり、上記のような状況だと、ケータイ代が払えない。いや、もちろんケータイ止められている人もいっぱいいるんだろうが、さすがに30歳未満の19%前後が頻繁にケータイ止められてます、というのは考えにくい(もちろん自分で払ってない人もいるだろうけど、そういう人が世帯主として家計構造調査に現れる可能性は高くないと思う)。

そもそも銀行口座を持たない、持ってても空っぽにするなんて、資産差押逃れや生活保護の不正受給とかしか思いつかないのだが。

まとめ

後半述べた通り、「貯蓄がない」というのが、マジで「通帳残高がゼロ」と意味しているというのはかなり怪しいと思う。実際は数万~数十万は持っているんじゃないか。まあただ実際のところ、「貯蓄がない」と答えた人が多少預金があったところで、ジニ係数にはあまり差がなかったりする。図7の「補正」は、「貯蓄がない」人が実際には多少貯蓄していると仮定した場合のジニ係数だが、「もともと」と比較して、「貯蓄がない」が多い若年層のジニ係数が多少小さくなったくらいで、総体として大きな違いはない(詳細は補足)。使うデータ、調整のやり方にもよるが、「貯蓄がない」層の存在は、全体の格差にはそこまで影響を与えていない可能性がある。

(出所:家計構造調査、国民生活基礎調査、金広委)

ただ、「老後のための資産形成」から見て金融資産格差が問題になるのは、その格差が大きいという点ではない。「年齢間で金融資産ジニ係数に差がほぼない」ということだ。

資産を形成していくには、所得と、形成した資産を増やす≒投資することの二つが重要な要素だが、ジニ係数が年代別でも変わらないということは、この二つだけでなく、「初期資産値」が(ある程度の)資産を形成する必要条件になってしまっている可能性があるからだ。つまり、初期資産値が低い場合に、それだけで老後の資産を形成できない、あるいはそうなっている層が多い、という可能性がある。若いうちの貯蓄ジニ係数が低く、年齢を重ねるに連れジニ係数が大きくなっているなら、その後の人生の所得や投資でジニ係数が大きくなっているんだろう、という推測が成り立つ。そして所得や投資については、少なくともある程度は自分で操作可能であり、(良い言い方をすれば)多様なあり方があることこそが、ジニ係数を拡大させているのだともいえる。

しかし、最初っからジニ係数が大きく、高齢になっても変わらないなら、社会全体として、所得や投資ではなく、当の本人が操作不能の初期資産値で貯蓄が決定されている可能性がある。

もちろん貯蓄の平均値、中央値が高くなっている以上、歳を重ねるほど全体的には豊かになっているはずだ。しかし、全体の「格差」が変わっていないということは、所得や投資のあり方の多様性はジニ係数を拡大させておらず、最初にある格差がより強力に、ジニ係数の決定要因になっているのかもしれないのだ。

さて、これで次の仮説が見えてきた。一つは本当に「初期値が悪ければ高貯蓄層に入れないのか」ということ。もう一つは「初期値が悪くても老後のために十分な資産形成はできるのか」という点だ。

老後のための資産形成において…というか人生において、相対的に高貯蓄層にいることはさして重要ではない。自分にとって十分な資産を形成できるか、という絶対的な水準との比較が重要である。その意味で、重要なのは後者の仮説だ。

とはいえ前者も個人的に興味深くはある。先に書いておくと、少なくとも公表データでここまで分析することは出来ないが、先行研究をサーベイすることはできそうなので、次回は前者の仮説を触りだけでも検証してみたい。

けど多分もうちょっと時事ネタとかに寄り道します。

補足・データの作り方

ジニ係数の作り方だが、二つポイントがある。方法的には、横に各貯蓄階層ごとの累積人口割合を取り、縦軸に累積貯蓄割合を取ってローレンツ曲線を作る。このとき、実際にはツブツブの情報はないので、各貯蓄階層の累積貯蓄は、各階層の中央値×その階層に入る人数(世帯数)で計算する(例えば貯蓄200~250万円だとすると、全員225万円として計算する)。

ただこれは、最上位層(○万円以上の層)にはこれは使えない。普通は下限の1.5~2倍にするのだが、一つ問題が出てきた。今回のデータでは、全体の平均貯蓄が取得できる(これに総人口を乗じることで、総貯蓄も計算できる)のだが、1.5~2倍では平均貯蓄額との乖離が大きい場合が出てきたのだ。今回は、最上位層以外は各階層の中央値、最上位層は「それ以外を各階層の中央値とした場合に、平均に合致するように最上位層の設定値を調整する」という形で、全体の設定値を一律に定めた。最も乖離が大きいのは金広委データで、最上位層は3000万円以上なのだが、平均と合致するようにすると7000万円が設定値になる。また本当は個別に全体平均から設定値をいじったほうがいいのだが、あまりに小手先すぎて操作感が強かったのでそこまではしていない。

ただこれでも一部データには齟齬が出てきて、例えば家計構造調査の30代以下とかだと、最上位層に行く前に累積貯蓄が100%を超えてしまうのだ。これは、それまでの最上位層以外の貯蓄中央値がもっと低いことを示唆している。具体的には、各階層は「○円以上■円未満」で設定されているが、実際には「○万円」に張り付いているパターン。実際はわからないが、多分1000万円とか、キリのいいところでこういう張り付きが発生しているんだと思う。正直どうしようもないので、これは無視してジニ係数を計算している。生データから算出している(はずの)等価金融資産と値が大きく変わらないので、影響は小さいと考えている。

最後に図7でやった調整だが、これは「貯蓄がない」層の設定値について、ゼロではなく「その次の層の中央値」を置いたものだ。例えば家計構造調査の場合、「貯蓄がない」の次は「25万円未満」=中央値12.5万円なので、「貯蓄がない」層も実際には12.5万円持っているとして計算している(ちなみに日証協は最下層が10万円以下で「貯蓄がない」層がそもそもいないので除外)。

金広委データは「貯蓄がない」層がそもそも多く、次の階層が「100万円未満」=中央値50万円であることもあり、特に若年層のジニ係数が大きく減るが(それでも0.5~0.6あるけど)、それ以外の層には対して影響がなかった(「貯蓄がない」しかいじってないから当然だけど)。