趣味のデータ分析015_資産所得倍増⑦_金融資産を持っているのは何者か?part01

猫おばさんがどうたら、大分寄り道をしてしまった。結構間が空いてしまったが、資産所得倍増の話に戻ろう。

これまで検討したのは、フローとしての資産所得(004)、そしてそのベースになる(はずの)ストックとしての家計資産である。005では不動産まで含めた家計資産全体、006と007では、預貯金等のみに注目する金融資産について、その推移と規模感を、複数の統計を比較しながら検証してきた。思った以上に多くの類似する統計があった上、水準感は相互に合致していないのだが、007においての結論は、日本全体の水準感としては資金循環統計の総額2,000兆円が正しい、とした上で、世帯の様々な属性別の分析を行っていくため、今後は家計構造調査を使って分析しましょう、ということだった。

それでは分析を始めよう。まずは準備体操だ。

分析前の留意点・消された1,000兆円

分析の前に一つ、留意点を述べておく。以降の分析は、家計構造調査の基本的な公表形式にそって、基本的に「一世帯当たり」の金融資産について分析する。そして、世帯構造調査と資金循環統計の家計金融資産総額には、ざっくり2倍・1,000兆円の差がある(図1)が、その差分は無視して分析を進める。つまり、家計構造調査の数字は一切補正しない。

考え方は以下の通り。

・まず資金循環統計の数字が正しいとする以上、家計構造調査の「一世帯当たり金融資産」についても、2倍・1,000兆円の差が埋まるような補正をするのが正しい。

・ただ、各セグメントの金融資産額を単純に2倍するのか、あるセグメントは1.5倍、別のセグメントは3倍…という風に傾斜をかけるのか、補正の仕方が恣意的になる。

・また、資金循環統計と家計構造調査の差分には、年金など後者の分析にそもそも全く含まれていない(可能性が高い)項目があり、全体を2倍しても、総額の単なるつじつま合わせにすぎず、金融資産の種類(項目)に注目した議論は必ずしも充実せず、事実認識を歪める恐れもある。

・以上より、建前上は資金循環統計の総額が正しいとはするものの、家計構造調査の数字は、一切補正をせずに使用して分析する。

考え方としてはこんなところである。最後のポツはどう考えればいいんだろう。家計構造調査を用いた家計金融資産の分析自体が参考ということかしら。まあ、絶対水準は話半分で、ただ属性間の相対的な比較や構成比などについては、家計構造調査でも十分真実だと思うので、そこらへんに注目して欲しい、ってところでひとつ、よろしくお願い致します。

どういう奴らが金を持っているのか?

では、どういう世帯が家計金融資産を持っているのか?という点について見ていこう。そして、この「どういう」については、家計構造調査はマジでかなりの仕分けが可能である。せっかくなので、可能な範囲で色々挙げてみたい。仮説とか無しに、まずは心を無にして、データだけを眺めよう。

というわけで以降では、簡単な気づきとともに、様々な仕分けを一気に羅列していく。仕分けは原則、世帯主の様々な属性による。ちなみに各図中の「世帯構成比」とは、総世帯に占める各セグメントの世帯数の割合である。「平均」では100%なので掲載していない。

①性、世帯種別

男性世帯主か、二人以上世帯の資産保有額が高い。二人以上世帯だと生命保険等が若干多いが、項目別比率はそこまで変わらない。

②年齢

年齢に強く比例しており、金融資産額は60代でほぼピーク。階段状に資産が増えており、若い頃から資産形成していく、という習慣は普通に出来ているようにみえる。また70代以降、金融資産は若干減少するが、減少幅は小さい。蓄えた老後資産は、老後あまり活用されていない(消費されていない)ように見える。

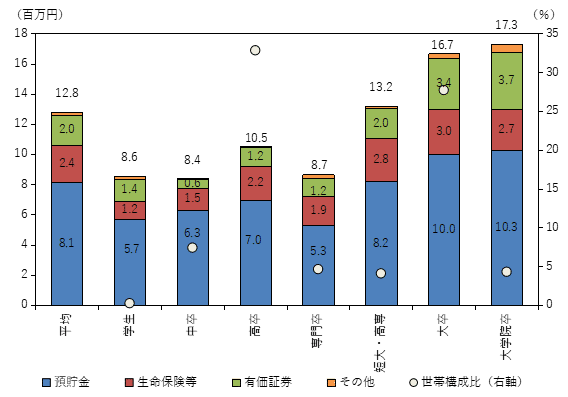

③学歴

おおむね学歴に比例している。高卒より専門卒のほうが少ないのと、中卒と高卒の差が、高卒と大卒の差より小さい、という点が興味深い。このへんは、特に団塊の世代以上はまだ中卒も相当数いた事なども考慮する必要があるかもしれない。

④職業

労務作業者というのは広い意味でのブルーカラーが該当するようだ。役人も含めたサラリーマンの金融資産は少なく、法人経営者を筆頭に個人事業主系が高い。が、最大のポイントは、「無職」の金融資産がほとんどのサラリーマンより多いということだ。

⑤職業上の地位

図5と共通する部分も多い仕分け。やはり会社役員、自営、無職の保有資産が高い。

一方で、いわゆるサラリーマンのうち、世帯主が正規職員かパートかは、保有金融資産にあまり差がないというのは若干驚きである。派遣だと差があるのもさらに謎。ちなみに被雇用者の「その他」が何なのかはよく分からない(回答票も「その他」と掲げられている)。顧問的なポジションか?

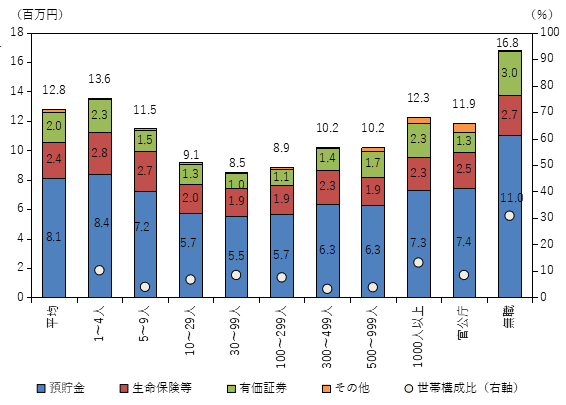

⑥勤め先の規模

でかいところで働いているやつほど資産が多いかと思ったが、全くそんなことはなく、零細企業に勤めている人間のほうが金融資産持ちである。これも深掘りの余地があると思うが、例えば士業など、専門性がある小規模事業主で押し上げているのだろうか?

だが最強はやっぱり無職。圧倒的である。

⑦有業者数

流石に有業者、つまり世帯内で働いている人間が多いほど、金融資産保有額も多い。ただ、誰一人働いていない世帯は、有職者4名以上の世帯と同じくらい金融資産を有している点にも留意。

⑧未婚の子の数

「なし」はそのままのデータが無いので、平均と組み合わせる形で逆算している。結果としては、子だくさんの家庭ほど金融資産保有額が少ない、と若干以外な結果となった。子供が多いとはすなわち裕福な家庭であり、金融資産保有額がむしろ多くてもいいとも考えたが、実態は違うらしい。

また、どの家庭も生命保険はバッチリかけているというのも興味深い。生命保険等はマジで日本のあらゆる世帯に浸透した「文化」であるような気すらしてきた。

⑨収入

家計金融資産の保有額は、年間収入に必ずしも比例していない。世帯数としても比較的ボリュームが多い、収入が300万円~650万円の世帯は、金融資産が1000万円を超えるくらいで団子になっており、特に収入が350万円~400万円は、それ以上の収入層より金融資産保有額が多い。ちなみに収入の分位点ごとのデータも取れるが、今回は諸般の事情で絶対額ベースで出している。

まとめ

というわけで、一挙10項目、9個のグラフを見てきた。結果、各世帯の金融資産の保有額には、様々な観点で偏りがあることがわかった。特に注目すべき点は以下だ。

A. 金融資産保有額は、世帯主の年齢に強烈に比例している(図3)。

B. 世帯主が無職や自営業の世帯の金融資産保有額が多く、いわゆるサラリーマンは相対的に少ない。また世帯主がパート等であっても、正社員である場合に比して、金融資産の差は大きくない(図6)。

C. 大企業に勤めている者の金融資産保有額が大きい訳では無く、むしろ零細企業所属者のほうが資産保有額が大きい(図7)。

D. 収入と金融資産保有額は必ずしも比例していない。フローとストックの分布は異なる(図10)。

E. 資産項目構成は各セグメントで大きくは変わらない。特に現預金比率が50%を下回るような仕分けは見つけられなかった。

これだけでも色々分析の着眼点が出てくるが、とりあえずそれは置いておこう。上記の点をある程度念頭に置きつつ、次回は、金融資産の分布をクロスで見ていきたい。