事業価値を計ってみよう その4 実践編

前回はAppleの株主資本コスト、負債コストを計算し、

株主資本コスト:8.79%

負債コスト:4.0%

を導きました。計算の過程はこちらから。

今回は引き続きWACCを計算していきます。

株主資本

Appleの株式は市場で取引されているため、市場価格と発行済株式数を掛け合わせることで時価総額を計算できます。

市場価格は現在(2022/5/28)のものを使います。

https://finance.yahoo.com/quote/AAPL?p=AAPL

発行済株式数もYahoo!Financeのバランスシートから確認できます。

https://finance.yahoo.com/quote/AAPL/balance-sheet?p=AAPL

ちなみに、ここで用いる発行済株式数は会社が保持している自社株は除き、あくまで市場に流通している株式数を用いるのが良さそうです。

自社株取得で償却されていない株式はバランスシートの純資産の部のtreasury stockという欄で記載されるはずです。

一応元の財務諸表の方でも見ておきます。

https://www.sec.gov/ix?doc=/Archives/edgar/data/320193/000032019321000105/aapl-20210925.htm

appleはここ最近自己株式の取得を行っているようですが、repurchasedの数はちゃんと去年の株式数から引かれています。

というわけで株主資本は、

149.64ドル × 16,426,786千 = 2,458,104,257千ドル

となります。

負債

負債もYahoo!Financeから確認できます。

https://finance.yahoo.com/quote/AAPL/balance-sheet?p=AAPL

純有利子負債(Net Debt)は、短期・長期借入金、や退職債務等々の負債同等物の合計から余剰現金を差し引いて計算されます。

ちなみに、ここで表示されている負債は簿価です。

株主資本を時価で評価しているので、負債も時価に合わせます。

再びFINRAで確認します。

https://finra-markets.morningstar.com/BondCenter/BondDetail.jsp?ticker=C988381&symbol=AAPL5231844

債券価格が最近になってだいぶ下がっていますね。

額面の78.30%で取引されているため、負債の時価は

89,779,000千ドル × 78.30% = 70,296,957千ドル

とします。

実行税率

負債による資金調達には節税効果があります。

節税効果を織り込むために、米国の実効税率を確認しておきます。

2.法人実効税率の国際比較

近年、各国の法人税率の引き下げ競争が進んでいますが、法人税率のみならず、国際的な税率比較で用いられる数値として「実効税率」というものがあります。

実効税率とは、法人利益に対する税率(国税・地方税)を指し、法人の実質的な税負担率を示した数値となります。

2021 年1 月時点で日本の法人実効税率は29.74%、米国は27.98%、英国は19.0%となっています(出所:財務省)。

http://www.cpainoue.com/anews/news.html?no=324&id=n3#:~:text=%E5%AE%9F%E5%8A%B9%E7%A8%8E%E7%8E%87%E3%81%A8%E3%81%AF%E3%80%81%E6%B3%95%E4%BA%BA,%EF%BC%88%E5%87%BA%E6%89%80%EF%BC%9A%E8%B2%A1%E5%8B%99%E7%9C%81%EF%BC%89%E3%80%82

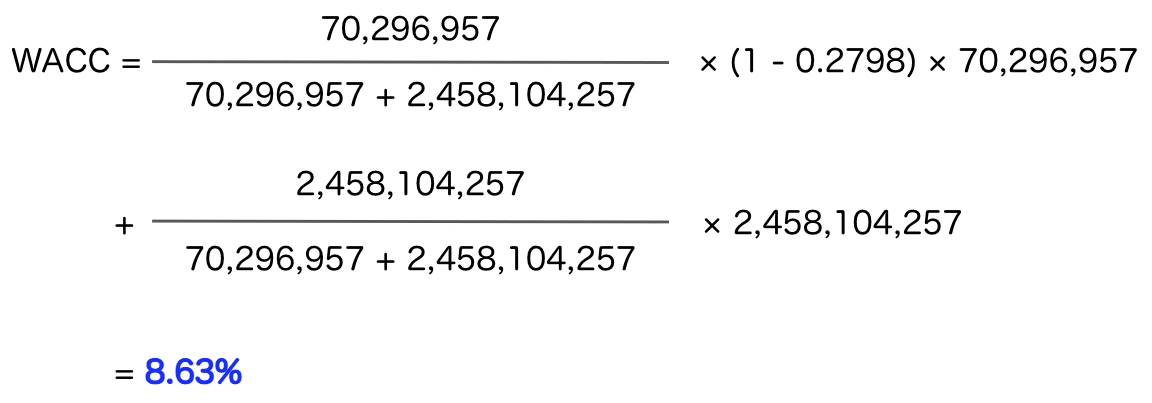

WACCを計算

計算に必要なデータがまとまりました。

株主資本コスト:8.79%

負債コスト:4.0%

株主資本:2,458,104,257千ドル

負債:70,296,957千ドル

実効税率:27.98%

これらを元にWACCを計算します。

お気づきの方もいらっしゃると思いますが、株主資本に対して負債がとても小さいので、株主資本コストの比重がとても大きく出ています。

計算結果に少し不安が残りますが(笑)、とりあえずWACCを計算することができました。

おわりに

WACC計算までたどり着くことができました。

あとはいよいよ以下の計算をもって事業価値を算出します。

また次回をお楽しみに!

不明点、誤りのご指摘等ございましたらコメントいただけると幸いです。