23歳が倒産寸前の会社を立て直した話 第3話 #みえてきた自転車操業

父の事業の経営の実態を把握するためにキャッシュフローの可視化をした私でしたが、そこで驚愕の事実が発覚します。それは「倒産寸前の自転車操業である」ということでした。

事業性の資金と生活費を分ける「財布の二分化」、事業資金の現金の移動を可視化する「現金出納帳」、事業資金の預金の移動を可視化する「預金出納帳」を実行しキャッシュフローを可視化することに成功しました。

その後、現状を把握するため数ヶ月間父に今まで通り実働してもらい、キャッシュフローを分析していると様々なことがわかりました。

固定費と変動費

キャッシュフローを可視化したことにより固定費と変動費を分けて考えることもできるようになりました。

固定費とは・・・地代家賃や減価償却費など売上の変動に関係なく毎月同額でかかる費用のこと

変動費とは・・・材料費や外注費など売上に連動して発生する費用のこと

父の事業の場合固定費は商用車のローン、家賃、倉庫代、自身の人件費が大きく占めており、総額で約60万円ほどかかっていました。

そして変動費は材料費、商用車のガソリン代が占めており、毎月売上高の60%ほどかかっていることがわかりました。

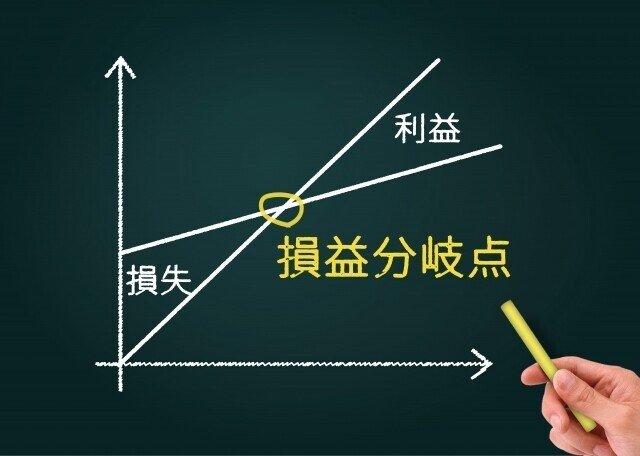

損益分岐点売上高

固定費と変動費がわかると事業を続けるのに必要な売り上げが見えてきます。

固定費は売上高に関係なく毎月かかる費用ですから大きく変動することはありません。一方で変動費は売上高に連動する費用ですから売上高が上がれば上がるほど、変動費も上昇していきます。

ここから最低どれだけの売上を上げれば黒字になるのかというのが「損益分岐点売上高」といいます。

損益分岐点売上高は以下の式から求めることができます。

損益分岐点売上高=固定費÷(限界利益÷売上高)

限界利益とは売上高から変動費を差し引いたもので固定費を無視した利益です。以下の式で求めることができます。

限界利益=売上高ー変動費

なんだかとっても難しいこと言ってるように聞こえますがこれらの式をかみ砕くとそんなに難しい話ではありません。

売上高から変動費を差し引いたものが限界利益ですから事業そのものが挙げることができる利益になります。これを売上高で割ることで売上高のうちこの限界利益が占める割合を求めることができます。さらにこの割合で固定費を割ることで固定費と限界利益が同額になる売上を求めることができます。これが損益分岐売上高ということです。

明らかな売上不足

損益分岐売上高の求め方が分かったところで改めて現状の売上を確認してみました。すると平均して月に150万円の売り上げがあることがわかりました。

前述の通り固定費は毎月約60万円でした。一方材料費は売り上げの約60%ですから、損益分岐売上高の式に当てはめると以下のようになります。

150万円=60万円÷((150万円-(150万円×60%))÷150万円)

なんと、売上高150万円の現状に対し損益分岐売上高150万円。すなわち、黒字と赤字のギリギリのライン。いわゆる「自転車操業」だったのです。

始まった経営改善

こうして父の事業が「自転車操業」であることが分かった私は、すぐに、経営改善に着手することにしました。

しかし、ここで私は思いもよらぬ「もう一つの真実」を突き付けられることになるのです。

続く