会社の価値(株価)は、どうやって計算するのか_Part1

今回のテーマは、「会社の価値(株価)」です。

価値と言っても、親族内において

事業承継をする際の「株価」を

前提にして、記事を作成しております。

M&Aによる売買価格とは、

少し意味合いが違いますので、

ご注意下さい。

そもそも、自社株の評価って何?

現経営者から後継者へ自社の株式を渡すには、

以下の3つの方法があります。

① 相続

② 贈与

③ 譲渡

この内、「①相続」と「②贈与」の場合、

自社株を適正に評価して、

価格を算定することになります。

自社株の価格の算定式

では、この適正に評価した「価格」は

どうやって算定するのかですが、

以下の算定式です。

自社株の価格= 1株あたりの株価 × 株数

この「1株あたりの株価」を

算定するのが、「取引相場のない株式の評価」

といいます(以下の国税庁サイト)。

巷でよく「株価評価」って聞くと

思いますが、その「あれ」です。

上場企業であれば、新聞を見れば、

1株あたりの株価が記載されているので、

簡単なんですが、

上場していない会社だと、

新聞を開けばという訳にはいかないので、

一定の基準により、

「1株あたりの株価」を

算定する必要がでてきます。

株価評価は、会社の規模で違う

先程も申しました通り、

一定の基準により、評価します。

この基準が、「財産評価基本通達」になります。

正直に言いますが、難解です。

よくもまぁ、

こんなに難しくしたものだな

と感心する位、難解です。

株価算定の方法

さて、この株価算定ですが、

算定方法は以下の3つです。

① 類似業種比準方式

② 純資産価額方式

③ 配当還元方式

上記の方法のうち、

①と②が「原則的評価方式」といい、

③が「特例的評価方式」と言います。

この方法の違い、

自分で好きなのを選ぶ

訳ではありません。

簡単に言うと、持ち株数で

異なってきます。

この辺りは、次回以降で紹介します。

会社規模による判定

さて、先程の原則的評価方式ですが、

こちらも好きなのを選べばいい訳ではありません。

この、株価算定ですが、

会社の規模により、以下の区分に分かれます。

・ 大会社

・ 中会社の大

・ 中会社の中

・ 中会社の小

・ 小会社

その判定は、次の3つの要素で判定します。

・ 従業員数

・ 総資産価額

・ 取引金額

具体的には、以下の評価明細書で

判定を行います。

では、次は具体的な例で算定してみます。

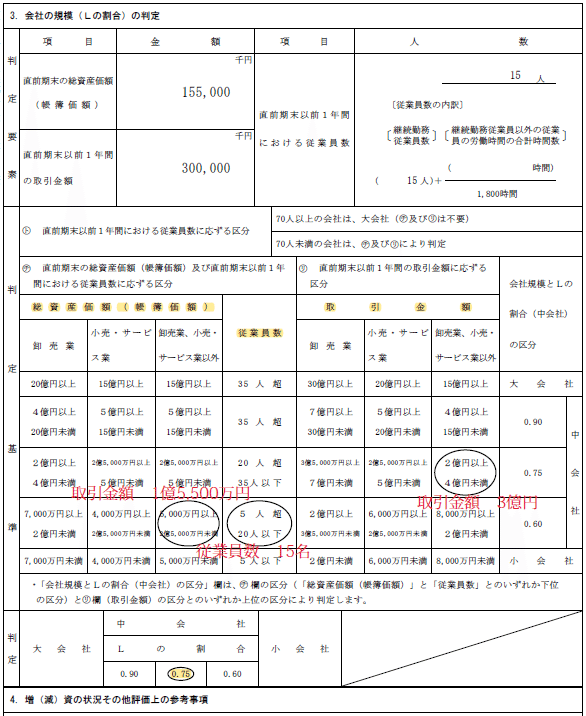

会社規模の判定例

それでは、具体的な会社において

判定をしてみます。

◆ 前提条件

製造業

従業員数:15名

総資産価額:1億5,500万円

取引金額(売上高):3億円

判定に必要な要素は、次の3つです。

・ 従業員数

・ 総資産価額

・ 取引金額

この3つの要素ですが、

「業種」により会社規模の判定の

基準数値が変わります。

今回は、製造業を例にします。

従業員数

今回の例では、15名です。

よって、従業員数を

「5人超20人以下」に○をします。

なお、従業員数が

70人以上の場合、

自動的に「大会社」に該当

しますので、以下の判定は不要です。

総資産価額

次は、総資産価額(帳簿価額)です。

今回の例では、1億5,500万円ですので、

①「卸売業、小売・サービス業以外」欄

②「5,000万円以上2億5,000万円未満」欄

に○をします。

次に、

①従業員数の右側の会社規模と

②総資産価額の右側の会社規模を

比較します。

そうすると、

いずれも「中会社0.60」に

該当します。

よって、この二つの結果、

得られた判定は、

「中会社0.60(中会社の小)」です。

取引金額

最後に、取引金額です。

今回は、3億円ですので、

①「卸売業、小売・サービス業以外」欄

②「2億円以上4億円未満」欄

に○をします。

次に、

①取引金額の右側の会社規模は、

「中会社0.75」です。

よって、この結果、

得られた判定は、

「中会社0.75(中会社の中)」です。

最終判定

そして、最終判定ですが、

今回得られた判定は、

①「中会社0.60(中会社の小)」

②「中会社0.75(中会社の中)」

です。

①と②で判定が分かれますが、

この場合、上位の区分となりますので、

「中会社0.75(中会社の中)」となります。

この、「0.75」という数値ですが、

上場会社のような評価(類似業種比準方式)を

どの程度含めるかという数値になります。

具体的な計算方法は

次回以降に紹介します。

まとめ

今回は、自社株の評価の

方法のうち、「会社規模の判定」まで

紹介しました。

次回以降は、

具体的な計算方法を紹介しますので、

お見逃しなく!!

見逃しをなくすため、

弊社公式LINEアカウントへ

ご登録下さい。

定期的に、事業承継情報を

配信しております。