会社の価値(株価)は、どうやって計算するのか_Part2

前回に引き続き、会社の価値(株価)のお話です。

前回のお話は、こちらです。

前回は、会社の規模の判定のお話でしたが、

今回は、この会社の規模より

実際の株価の計算方法について、

紹介します。

株価評価の計算方法

株価を算定するには、

以下の3つの方法があります。

・ 類似業種比準価額方式

・ 純資産価額方式

・ 配当還元方式

それでは、各々の特徴を見てみましょう。

類似業種比準価額方式

まず、類似業種比準価額方式ですが、簡単に言うと

「自社の株式と同業種の上場会社」を

参考にして株価を算定しようというものです。

よって、上場会社の現状の状況を

規模を非上場会社に小さくして

算出するものです。

したがって、ベースは上場会社である

という事がポイントとなります。

具体的な業種は、以下の通りです。

純資産価額方式

次に純資産価額方式ですが、

この計算方法は、

「自社を今、解散したら、株主には

いくら戻ってくるのか」を

計算し、株価を算定する方法です。

よって、ベースは自社の資産や負債で

簿価ではなく、相続税評価額をベースに

「時価」に置き換えることがポイントです。

この二つの方法が

「原則的評価方式」ですが、

類似業種比準価額方式の方が、

上場会社をベースに計算されておりますので、

より大企業向けとなっています。

そして、この2つの方法ですが、

どちらが高い株価になるかというと

類似業種比準価額方式の方が低くなる傾向

にあります。

それもそのはず、

類似で使用する純資産は「簿価」ベースですが、

純資産価額方式で使用する純資産は

「時価」がベースです。

このような理由から、

類似業種比準価額方式の方が

低くなる傾向にあります。

配当還元方式

最後に配当還元方式は、

前提が「少数株主」の為の計算方法です。

このような少数株主の場合、

会社の経営を目的に保有している

というよりは、「配当」を目的として

保有していると考えられ、

配当金額をベースに株価を算定します。

よって、先程までの2つの方法とは、

基本的な考え方から異なります。

会社規模により、類似から純資産価額へシフト

では、類似業種比準価額方式の方が

大企業向けという事は

ご理解頂けたかと思いますが、

どの方式を選択するのは、

「会社規模」によって異なります。

具体的には、以下の図です。

上記のように、それぞれの会社規模により

計算パターンは原則と容認の2つあります。

この計算パターン2つのうち、

いずれか低い金額が

その会社の株価となります。

徐々に類似業種の濃度は低くなる

上記の表の通り、

会社規模が大きいほど、

類似業種比準価額方式を多く含められます。

大会社の場合は、

原則:類似業種比準価額

容認:純資産価額

となります。

単純に、それぞれで計算した

金額がどっちが低いかで判断します。

中会社ですが、

原則:類似業種比準価額+純資産価額

容認:純資産価額

となります。

この時に、中会社の中でも

3分類ありますので、

それぞれ類似の濃度が90%から60%へと

徐々に大企業の要素を薄くして

株価を調整するような手法が用いられています。

最後に、小会社ですが、

原則:純資産価額

容認:類似業種比準価額+純資産価額

となります。

小会社の場合は、

純資産の影響を大きく受けるので、

原則は純資産価額により算定し、

容認として、類似と純資産を

半分ずつで計算することも認められます。

このように、会社の規模により

類似業種比準価額方式を入れられる

割合が異なりますので、

自分の会社が「どの会社規模」に該当するか

は、株価を算定する上では、

非常に重要な要素となります。

類似業種比準価額方式の計算例

では、実際にサンプルで計算しながら

類似業種比準価額方式を見てみましょう。

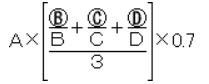

計算に必要なのは、3要素

類似業種比準価額方式の計算にあたり、

次の3要素で構成されます。

・ 配当

・ 利益

・ 純資産(簿価)

そして、この3要素を

次の計算式で株価を評価していきます。

上記の計算式を見ると、難しいので

実際の計算例で見るのが

わかりやすいかと思います。

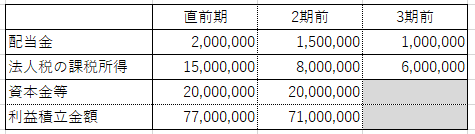

前提条件

課税時期:令和5年12月31日

発行済株式数:400株

業種:その他の食料品製造業

類似業種比準価額の株価等

1株当たりの資本金等

ここでは、1株当たりの資本金等を

計算します。

単純には、資本金等÷発行済株式数

で算定します。

が、一つ難しくしているのが

「⑤」欄です。

類似業種の計算は、

1株当たりの資本金等が50円として

計算することが基準に作られています。

本来は、1株あたり50,000円ですが、

50円に置き直す必要がでてきます。

よって、資本金20,000千円を

50円で割った時の株式数が

400,000株になります。

実は、この株数がこの後の計算が

重要になってきます。

1株(50円)当たりの年配当金額

3期分の配当金のうち、

2年間の平均配当金額で計算します。

上記の例では、1,750千円と1,250千円で

それぞれ400,000株で割ります。

そのうち大きい金額の4円30銭が

配当の金額として採用されます。

この時、注意が必要なのが

記念配当などの経常的ではない配当は

計算過程で除かれることです。

よって、記念配当を出した場合は、

計算に含めないようにしましょう。

1株(50円)当たりの年利益金額

こちらは、利益金額ですが、

これは損益計算書の利益ではなく、

法人税法上の所得金額です。

よって、法人税の申告書の

別表四より、所得を把握する必要があります。

こちらも、400,000株で除した結果である

28円が採用されます。

1株(50円)当たりの純資産額

こちらは、純資産額ですが、

これは貸借対照表の純資産ではなく、

法人税法上の純資産額です。

よって、法人税申告書の

別表五(一)より、転記します。

こちらの計算結果は、

242円となります。

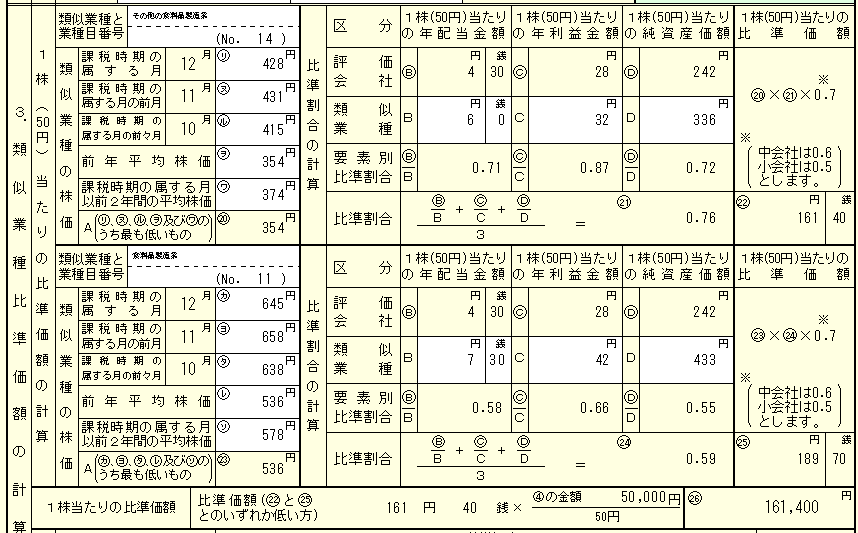

ここまでくると、類似の上場会社と比較

ここで初めて、

類似業種比準価額の株価等を使用します。

では、小分類である

「その他の食料品製造業」の

計算を見ていきます。

まず、株価は5つの決められた

株価のうち、一番安い354円が採用されます。

配当金ですが、

自社:4円30銭

類似:6円00銭

比準割合:0.71

利益金額が、

自社:28円

類似:32円

比準割合:0.87

純資産額が、

自社:242円

類似:336円

比準割合:0.72

この3つの平均額

0.76となります。

要するに、この3要素上は、

上場企業と比較し

自社は0.76倍ということです。

よって、株価は

354円×0.76=269.04円となります。

この金額から一定率(中会社は0.6)を

乗じて、161円40銭という結果が導かれます。

最初の株価354円からすると

約46%の株価となっています。

これが、上場企業に対しての

価値と考えられます。

同じ要領で、中分類の

「食料品製造業」でも同じ計算をします。

この結果、161円40銭と結果が出ましたが、

これはあくまでも資本金等が1株50円の場合です。

ここでの1株当たりの資本金等は、

50,000円ですので、

161円40銭を50,000円に置き直す(1,000倍)ので

161,400円が類似業種比準価額で求められた

株価という事になります。

まとめ

さて、今回は

類似業種比準価額での株価の

算定方法を紹介しました。

おそらく、後半の方は

何のことかわからない方が多いと思います。

よって、経営者や後継者が

理解する必要はないと思います。

あくまでも、大まかな計算過程を

知っていれば、それでいいと

私は思っています。

次回は、「純資産価額方式」を

紹介し、最終的な

株価を求めていきます。

見逃しをなくすため、

弊社公式LINEアカウントへ

ご登録下さい。

定期的に、事業承継情報を

配信しております。