土地所有者必見!相続税を下げる事に成功した驚きのテクニックとは?

今回は、土地の相続の際に、土地の取得者を上手に分けたことにより、相続税の財産の価格(相続税評価額)を下げる事に成功した事例の紹介です。

不動産を多く所有している方や相続する予定のある方は、必見の内容となります。

事例家族の概要

それでは、今回の事例であるEさん家族の概要を紹介します。

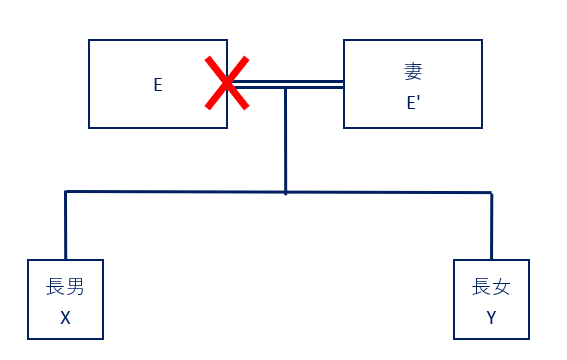

家系図

まずは、Eさん家族の家系図です。

Eさんは、定年退職後、年金収入により生活していたおり、妻E'と同居をしていた。Eは、ガンにより82歳で死去。

長男Xは、上場企業に勤務する会社員で、10年前にEさん夫婦の自宅の隣地に自宅を建築し、居住。

Eさんの相続財産

Eさんの相続発生時の相続財産は、以下の通りです。

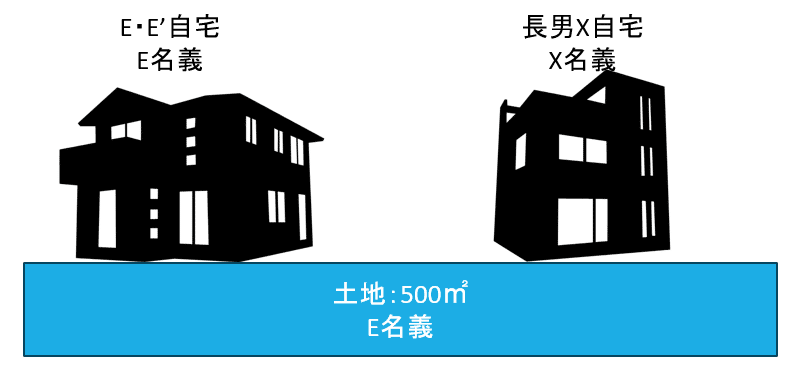

◆土地:500㎡(Eさん自宅、長男X自宅分)

1億5,000万円(路線価評価) 1㎡→30万円

◆家屋(Eさん自宅)

300万円(固定資産税評価額)

◆預貯金

3,000万円

◆生命保険金

1,500万円

主な遺産分割の内容

Eさんの相続財産のうち、大部分はEさんの自宅土地と長男Xの自宅土地である500㎡であり、一筆の土地にそれぞれの自宅が建っている状態である。

よって、この土地を母E'と長男Xが、それぞれの自宅が建っている部分を二人で相続することとなった。

今回のポイント

では、今回のEさんの相続財産のうち、土地が大部分を占めており、この土地の価格(相続税評価額)を下げる方法として「小規模宅地等の特例」という制度があります。

この特例は、今回のケースでは、居住用に使っていた土地のうち、330㎡までの土地については、土地の価格を80%下げてくれるという制度です。

仮に1億円の土地なら、2,000万円になるかもしれないという制度ですので、この制度を有効に使えるかどうかで、相続税の納税額は大きく変動します。

小規模宅地の特例を使うには、相続する人の要件がある

この制度を使う場合の、相続により取得する人の要件は、大きく分けて次の二つです。

① 亡くなった人の土地に、亡くなった人の家があった場合

→配偶者、同居親族

② 亡くなった人の土地に、亡くなった人と同一生計親族の家があった場合

→配偶者、同一生計親族本人

では、今回の事例で見てみましょう。

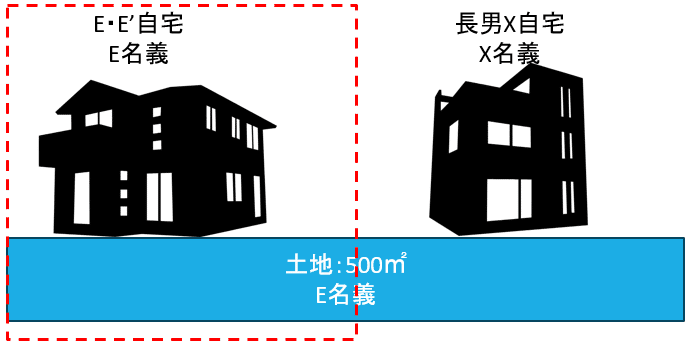

Eさんの自宅部分の土地

亡くなったEさんの土地に、Eさんが住んでいた建物が建っていたので、次の人が相続すれば、この制度が使用可能です。

① 配偶者 →妻E'

② 同居親族(その他の要件あり) →該当者なし

Eさんの自宅には、妻E’さん以外に同居している親族はいないので、妻E'が引き継げば適用が可能です。

長男Xの自宅部分の土地

次に、長男Xの自宅部分の土地ですが、Eさんの土地に長男Xが住んでいる自宅が建っているので、その場合はEさんと長男Xが同一生計である必要があります。

同一生計とは、同じ財布で生活しているという事で、Eさんは年金収入があり、その収入で生活しており、長男Xは、会社員として働いており、別々の生計と考えられます。

よって、長男Xの自宅が建っている土地には、この制度は利用できません。

よって、小規模宅地の特例を利用できるのは、以下の赤点線部分の土地のみとなります。

共有で取得した場合

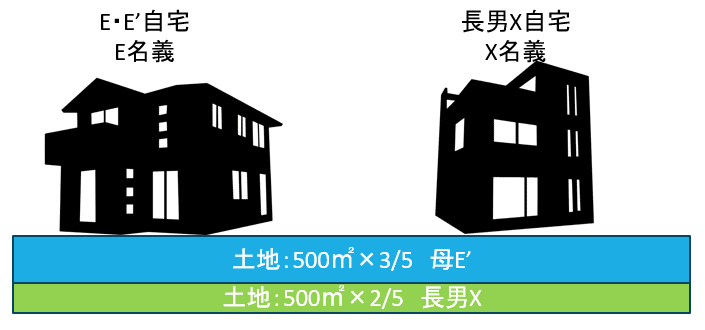

まずは、500㎡の土地を、それぞれ母E'が3/5、長男Xが2/5を取得したとします。

その場合の小規模宅地の特例を利用できる金額は以下の通りです。

① Eさんの自宅部分の土地

30万円×500㎡×3/5=9,000万円

② ①のうち、E'の敷地持分

イ ①×3/5=5,400万円

ロ 500㎡×3/5=300㎡<330㎡ ∴適用あり

③ 小規模宅地の特例計算

②×80%=4,320万円

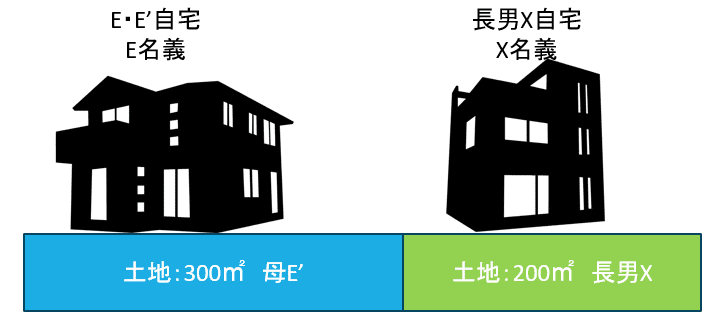

分筆を行い取得した場合

次に、500㎡の土地を母E'が300㎡、長男Xが200㎡を分筆することで引継ぐこととし、土地家屋調査士に分筆作業を依頼したうえで、遺産分割協議を行った。

① Eさんの自宅部分の土地

30万円×300㎡=9,000万円

② ①のうち、E'の敷地持分

イ 9,000万円

ロ 300㎡<330㎡ ∴300㎡すべて適用あり

③ 小規模宅地の特例計算

②×80%=7,200万円

成功のポイント

このように、分筆を行う事により、土地の価格を2,880万円下げる事が可能となりました。

土地は、使用用途により、小規模宅地等の特例をどのように活用するかにより、相続税の財産を大幅に下げる事が可能となります。

また、財産の総額も下がるので、相続税の計算上、その土地を取得した相続人以外の相続人も恩恵を受ける事ができます。

ただし、この分筆を行うには、土地の境界確定が済んでいる必要性があり、実際に相続が発生してからでは、相続税の申告期限までに間に合わない可能性があります。

よって、万が一が起こった際に、どのように相続するのかを確認しておき、親世代が元気なうちに境界確定を行っておくと、相続の際にスムーズに手続きが進むことになります。

こちらの関連記事も合わせてお読み下さい📖

まとめ

今回の事例では、土地の相続について、上手に分筆をし、相続税を節税できた事例を、紹介しました。

事前の準備により、境界確定が出来ていたことで、相続税を大幅に下げる事ができ、正に事前準備が功を奏した形です。

相続は準備が非常に大切で、事が起こってからでは「手遅れ」となります。

中小企業の事業承継でお悩みの際は、スエナガ会計事務所へご相談下さい。

以下のページのお問い合わせより、ご連絡頂ければ相談が可能です👍

スエナガ会計事務所では、公式LINEアカウントを開設しています。

定期的に、お金の情報や相続の情報及び中小企業のアトツギ情報を配信しておりますℹ️

フォローやコメント、お待ちしております♪

その他にも、色々な税務の情報もアップしていますので、ホームページを覗いて頂けると、励みになります。