【企業副業時】おすすめの金融機関はどっち!?

この記事はこちらのPart1からの続きとなります。

結果的に

①銀行・信用金庫

②日本政策金融公庫

どっちがおすすめなのか。

というところを今回はお話しさせてもらいます。

本当に正直に言わせていただくと、

金利だけでみるなら

①銀行・信用金庫

審査をしっかりしてくれて考えて融資してくれるのは

②日本政策金融公庫

というのが私の結論です。

まずは金利の部分を説明します。

こちらは前回の記事でも説明させていただきた制度融資のパンフレット

この起業家育成資金というのが、初回融資でほぼ100%、銀行・金融機関が勧めてくる融資の制度です。

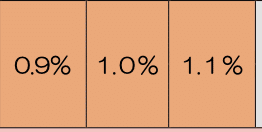

金利は1〜3年、0.9

3〜5年、1.0

5〜7年、1.1

となっています。ここでみなさん

え!銀行の融資金利安い!!!と思った方・・・

先ほどの金利にこの信用保証料というものが乗っかります。

なのでここでが金利額面だけでない手数料もあることを覚えてください。

次に②日本政策金融公庫

こちらの融資は、

この制度を使うのですが、事業内容の格付けなどもあるので

①の制度融資(銀行・信用金庫)のように金利額面がわからないというのがあります。

おおむね 2〜3%と言われており、

①、②を比較したときに、信用保証料を考えても制度融資の方が金利が安いです。

なので

金利面は①銀行・信用金庫

に軍配

審査をしっかりという部分で、

なぜ日本政策金融公庫を出したのかというと、

日本政策金融公庫自体が営利企業ではないので

『企業を応援してくれる体制でいる』

ということを頭の片隅に入れておきましょう。

基本的に金利に勝るものはないので

①銀行・信用金庫がおすすめになっているのですが、

ここでも、仮に①にしか相談に行っていなくて

断れてた場合の、時間というリスクヘッジをどうするのかというのが

大切になってきます。

なにを言っているのかというと

仮に支払い期限が決まっていてそれまでに資金を準備できなかったら

その支払いが出来ず、会社が破綻してしまいますよね。

大袈裟に言えば1つの道しか作っていないとその道が潰れてしまったときに、

その道の先に行く手段がなくなってしまいます。

なので金利に優位面が間違いなくあるが、

断られるというリスクも考慮し、

①銀行・信用金庫

②日本政策公庫

両方に相談に行っておく

というのを私は強くお勧めしたいです!!

ここまで読んでくださりありがとうございました。

次の記事では銀行員との付き合い方についてお話しします!

またこの記事では開業・創業時に200万円以上得する方法をお教えしています!

ぜひご覧ください。

それではまた次の記事でお会いしましょう!

問い合わせ先

Nフォロー事務所 代表 中井 Email n.followzimusyo@gmail.com