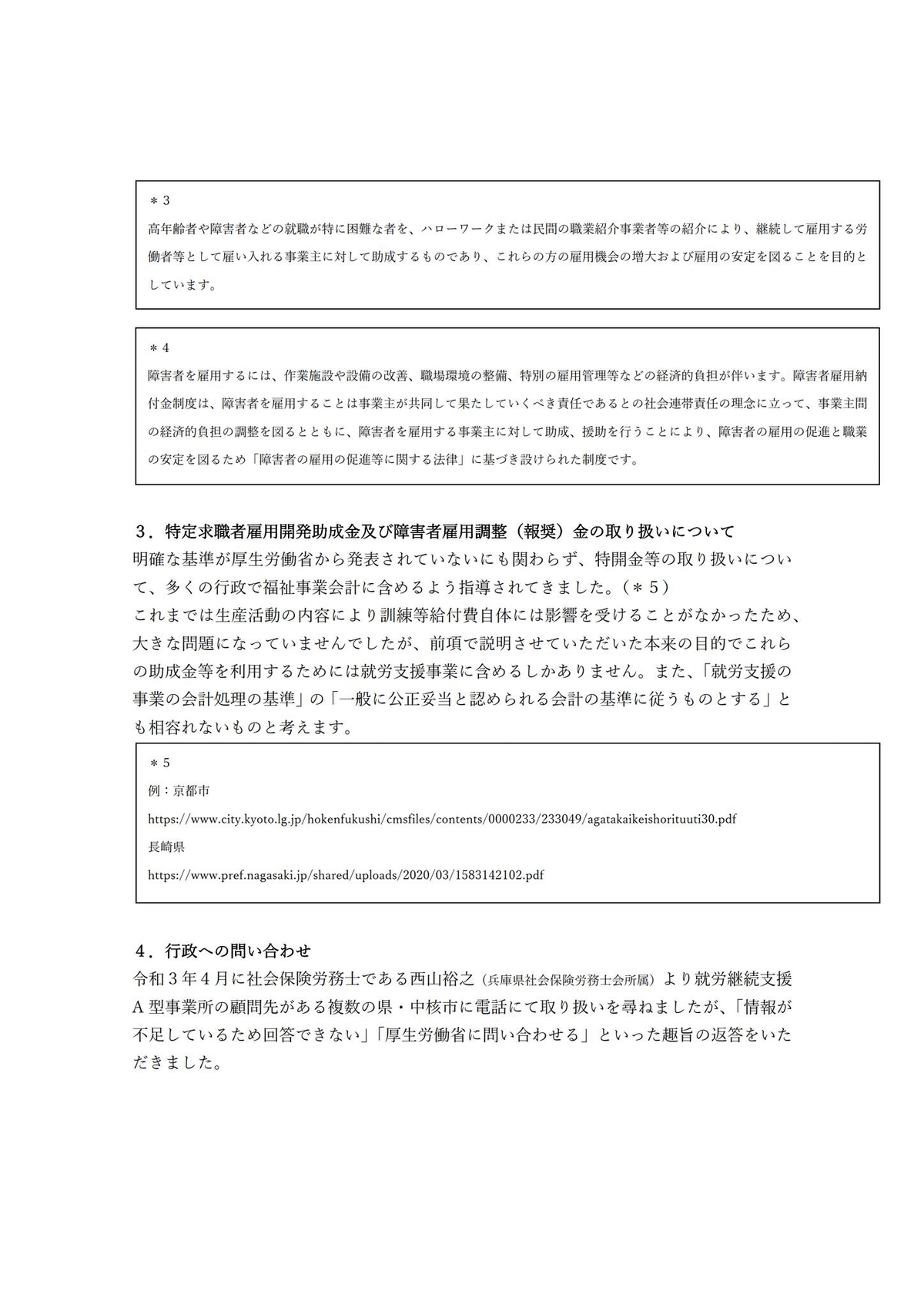

🟧社労士が教える🟧就労継続支援A型スコア「Ⅱ生産活動」における特定求職者雇用開発助成金等の取り扱いについて R6/11/23投稿

西山が令和3年6月に作った資料になります。

ジルベルトに入社する前ですねー、懐かしい。

口頭で言われた内容では、「助成金等は就労会計に含むべきものではないが、その内容から、必要な経費に利用することは可能である。つまり、一旦助成金等は福祉会計で処理し、本来ならば就労会計を当てるべき、必要な備品(就労会計の経費)に当てて良い」」という表現でした。

(確か、その後厚生労働省の返答を読み上げてもらった)

就労継続支援A型利用者に対する助成金の取り扱いとしては、「社会福祉法人の寄付金」に近い感じになるのかなーと思います。

なかなかどうして、我ながらよくできた内容ですね笑

ご参考くださいませ。

【参考】就労支援事業会計の運用ガイドライン

https://www.mhlw.go.jp/content/12200000/001004096.pdf#page=24

※ 障害者雇用調整金 ・ 報奨金、 特定求職者雇用開発助成金等については、生産活動により 生じた収入とは言いがたく、 福祉事業活動収入に区分するのが通例です。

との文面あり。