マンション市況不定期観測メモ(2024年11月)

こんにちは そらまめです。

今回も月次指標の更新と余談をだらだら書いていこうと思います。特に有益な情報はないのでお時間あるときに読んでもらえたら嬉しいです。(毎年年末には物件の振り返りをしていましたが、今年はできませんでした)

新築マンションの月次供給数

今月も不動産流通機構から公表される数字を見ていきます。(リンク)

11月度の数字を反映させた結果は次の通りです。

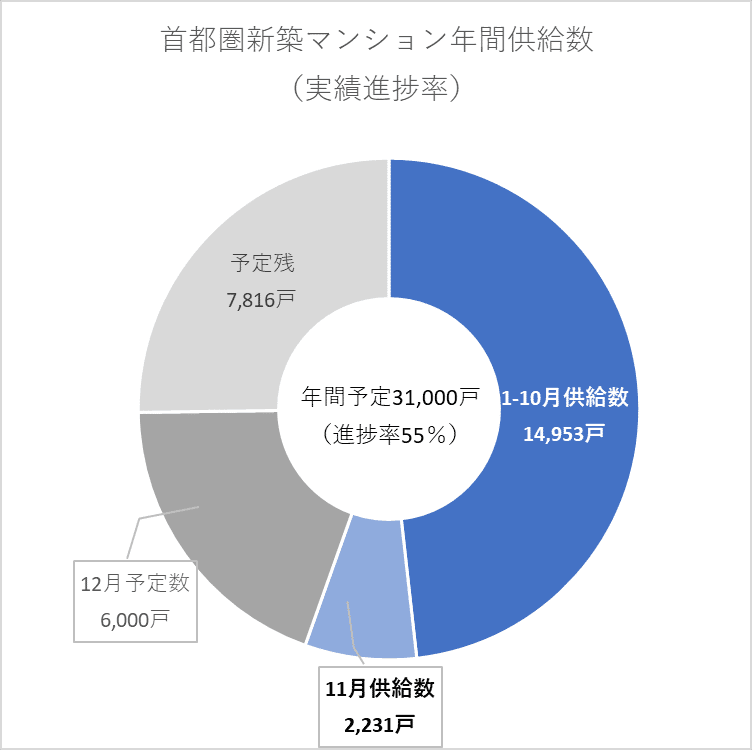

2024年1-10月の累計供給戸数は

実績:14,953戸 となっています。

11月度は

予定:2,500戸 に対して

実績:2,231戸 となり達成率は89%となりました。

年間の予定供給数に対する進捗率は、

予定:31,000戸 に対して

実績:17,184戸 となり進捗率55%となりました。

12月の予定供給数は6,000戸となっていますから、予定通り供給されたとしても2024年の年間供給数は「23,184戸」となります。

前回触れた通り、本調査開始以降で最も供給が少なかったのは1976年の25,816戸ですから、2024年が最少記録を更新しそうです。

ちなみに2025年の予定は26,000戸となっていますから、例年通り予定の85%程度の供給とした場合は22,100戸となります。

20,000戸割れの日も近いかもしれませんね。

中古マンションの成約価格推移

11月の成約価格を反映すると

都心3区:177.8

20区:151.6

都下+3県:144.9

となりました。

20区の成約価格が上抜けてきて、過去最高値を更新しました。

都心3区は高値継続でその他エリアとの乖離は続いています。

※「都下+3県」は県全域ではなく、以下のエリアを平均した値になっています。

・多摩地区(都区部・島嶼部以外)

・さいたま市

・中央地区(川口市、戸田市、蕨市、上尾市)

・総武地区(市川市、船橋市、鎌ヶ谷市、浦安市、習志野市、八千代市)

・常磐地区(松戸市、柏市、我孫子市、流山市、野田市)

・川崎市

・横浜市

都心3区のテクニカル指標

・移動平均線

・移動平均線乖離率

・RSI

移動平均線

11月の移動平均線は

中期(12ヶ月):181.3

長期(24ヶ月):168.5 となりました。

※長期移動平均線を割りこんだ時期は、東日本大震災後とコロナショック時の2回になっています。

移動平均線乖離率

11月の移動平均線乖離率は15%となりました。

移動平均線乖離率は上下20%を目安としています。

RSI

11月のRSIは64.0となりました。

2024年7月以降は、買われすぎの目安である70を下回る数値となっています。

今回の日経グラフ

毎月のようにいい感じのグラフが出てくるので定期的に触れていこうと思います。

今回はこちら。

23区以外のエリアは価格が下がっているという内容でした。

出所を東京カンテイとしているので、成約価格ではなく在庫価格であることはこれまで触れてきたことですが、もう少し長期で見てみると以下のような推移になってきます。

都下+3県は、2022年12月~2023年1月頃をピークに在庫価格が下がってきていることがわかります。

一方で過去の価格から見ればまだ高値圏に位置していることもわかります。

在庫の内訳では築古の割合が増加しているため、それも価格を押し下げる要因になっています。

冒頭に示した成約価格の推移と在庫価格の推移を重ねてみると次のようになります。

成約価格は下がっていませんから、在庫価格との乖離がかなり開いていることがわかります。

以前も触れた通り、買い手の属性が変化していますから

成約に繋がる物件≒人気物件だけを見ている人の目線では「どんどん高くなっていくなあ」となるし、

在庫に残り続ける物件≒(相対的に)不人気物件だけを見ている人の目線では「価格改定、値下げ多いなあ」となります。

視野広くどちらの物件も見ている人は「高い物件の近くで値下げする物件があって残酷な市況だなあ」という感じでしょうか。

(高くなっていると言ってもせいぜい5~10%程度ですから、都下+3県の場合は500万~1000万の値上げくらいが多いです。都心比だと全然上がってない感ありますが、十分予算に影響を与えるほどのグロスです)

個人的にはこんなにトップラインだけ上がっていくとは思いませんでした。

安い物件が周辺に出てくればそっちに流れることも考えられるわけですが、残念ながら価格を引き上げている層は安い住宅を”住宅”として見なしておらず、検討対象にならないようです。

言うまでもなく直近の新築供給が減少しているわけですから、今後の在庫における築浅割合もさらに低下していくことが考えられます。

さらに在庫価格を下押しする可能性がありますが、買取再販市場は相変わらず活況ですから、業者の仕入れ姿勢によっては買い支えられることも考えられます。(直近10、11月はやや在庫価格が上昇に転じています)

肌感ですが、最近は業者の仕入れ額が切りあがっているのを感じます。

昔は未リノベの物件をツイートすることが多かったのですが、今はほとんど無くなってしまいました。(業者数が多くなりすぎて業者間での競争で切りあがってる側面もあると思います)

”郊外が下がってきている”話は定期的に触れてられるテーマで、上記の通り在庫価格が右肩下がりになり始めた2023年ごろも話題になっていました。

この時に(ネガティブニュースと認識して)人気物件を買えるのに見送る判断をしてしまった場合、現時点では買えない価格になっている可能性もあると思われます。

(値上がりを前提にすると「一秒でも早く買え」になってしまうので、そういう発想は好きではないのですけどね)

市況を適切に判断するのは極めて難しいのですが、切り取られた情報に影響されすぎないようにしたいところです。

余談①

9月に総務省統計局から住宅・土地統計調査(2023年版)が公表されたので見ていこうと思います。

前回の調査年が2018年のため、今回2023年まで5年間の変化ということになります。

まずはこちらから。

データが少し古いけど、世帯年収が一定以上になると持ち家比率がぐっと増える。

— そらまめ (@soramame_kusa) March 30, 2023

単純に「買えるようになったから買う」という動きだとすると、今の市況では買えない層が増えて借家比率が高まってそう。

「平成30年住宅・土地統計調査」(総務省統計局)https://t.co/m7eTzk8i4P pic.twitter.com/6oBe0LGtxz

これと同じものを作成すると次のようになりました。

平成30年(2018年版)

令和5年(2023年版)

前回時点では、持ち家のボリュームゾーンが世帯年収500万~700万でしたが、今回では借家(賃貸)率が大きく上昇している結果となりました。

持ち家全体(100%)のうち最も比率が多い(27%)世帯年収は700万~1000万に変化しています。

元々拾ってきたデータが部分的だったので、他の年齢がどうなっているのか見ていきます。

23区

2018年も2023年も「年齢を重ねるほど持ち家比率が高い」のは共通していますが、「2023年は全年代で借家比率が高まっている」結果となりました。

35歳~44歳では、2018年時点は持ち家が50%を超えていますが、2023年では50%を下回る結果となっています。(23区在住でこの年代の世帯は半分以上賃貸)

続いて世帯年収別の比率。

年齢を重ねると必然的に持ち家率が高くなるので、44歳以下の若年層と45歳以上の熟年層グループに分けて見ていきます。

若年層

熟年層

2023年はほとんどの年収帯において借家比率が高まっていますが、世帯年収が高いほど持ち家比率を維持している結果となりました。

特に若年層の世帯年収2,000万以上はほとんど変化がありません。

2018年は「若年層の世帯年収1000~1500万」で持ち家率が過半数を超えていましたが、2023年は過半数を割っています。

持ち家率が過半数を超えるには世帯年収1500万以上必要になっています。

一方熟年層は、借家比率が高まっているものの、世帯年収700万未満でも持ち家率が過半数を超えてきています。

年齢別で見た通り、これまでは45歳までに住宅購入を終える人が大半だったわけですから「45歳を超えて一次取得」は少数派で、住宅が高騰したことによって比率に与える影響は小さくなっています。

同じものを周辺3県でも見ていこうと思います。

まずは横浜市

若年層

熟年層

続いて川崎市

若年層

熟年層

さいたま市

若年層

熟年層

千葉市

若年層

全てのエリアを通して若年層で持ち家率が高まったのは千葉市のみです。

世帯年収1000~1500万、1500~2000万の世帯で増加しているのが顕著ですが、元々この絶対数が少ないことに加えて、2023年までにベイパークが2棟分(クロスタワー+スカイグランドタワー)が引渡しされた時期になりますから、これの影響が大きいと思われます。

この年収帯の持ち家は、

2018年が3,600世帯

2023年が5,200世帯

5年で1,600世帯の純増。

(もちろん全部じゃないですが)2棟分で1,000戸を超えるベイパークで結構な数を賄っていると思われます。

熟年層

周辺三県においても23区と同様で、高年収帯以外は借家率が高まっている結果となりました。

一次取得が多い若年層の持ち家率はきれいに住宅価格と連動していて、横浜市、川崎市では世帯年収700~1000万でも過半数を超えられていません。

これまで見てきたエリアを全て合計すると次のようになります。(数値は世帯数)

東京圏(一都三県)への人口集中が進んでいますから、世帯数自体は増えていますが、ボリュームゾーンになる年収帯(世帯年収1500万未満が全体の96%)において借家率がぐいぐい高まっています。

調査時点(2023年)からマンション価格はさらに上がっていますから、2024年もこの流れは継続しているものと思われます。

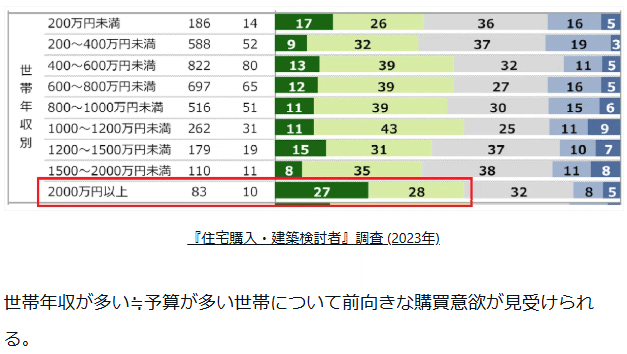

以前の記事で触れた通り世帯年収2000万以上だけ購買意欲が強いのも持ち家率の高さに表れていたと思います。

基本的にマジョリティが持ち家に移行する条件は、

ライフステージの変化によって住宅への要件が変わったタイミングです。

別で記事にしようと思っていますが、賃貸から購入への住み替え調査では、住み替え後の住宅の方が面積が広くなっています。

ほとんどの場合、家族構成の変化に伴って広さが不足した場合に持ち家へ移行していることがわかります。

(広さ以外では、転勤・転職など職場アクセスの変化に伴う住み替えなどもありますが、いずれにしても差し迫る課題が出てきてから住み替えるケースが多い)

マンションにおいては賃貸の”平均”面積が約40㎡、分譲の場合は約65㎡。戸建ての場合は80㎡~ですから、シンプルに広さを求めると「買うしかない」ことになります。

(そもそも広さの存在数が違うのにそれに言及されることはかなり少ないです)

ただ、高すぎて買うことが出来ないのが昨今の市況なので、広さを求めて借りるため「限られた数しか供給がない分譲マンション賃料が上がる」という流れになっています。

(これも別でまとめたいと思っていますが、広い賃貸が増えつつある話もあります)

「持ち家か賃貸か」の話は広さ抜きに語ることはできず、また現状において高齢者が賃貸を容易に借りられない以上、年齢を抜きに語ることもできません。

また、サラリーマン世帯においてはキャッシュで住宅を買うのは一般的ではありませんから、金融機関からの融資(借りやすさ)を抜きに語ることもできません。

賃貸と購入を机上コストだけで比較するのはナンセンス中のナンセンスです。

住宅手当を減らす企業が増えてくるとますます購入ニーズが生まれやすくなるわけですが、月々のCFベースでは購入の方が高くなる逆転現象が発生しているため、借家率の増加傾向は変わらないように思います。

住宅購入に一定のコストがかかる以上ある程度の収入・貯蓄は必要なため「ライフステージの変化」だけでなく「一定以上の収入(または資産背景)」が持ち家に移行する条件になってきます。

収入より先に住宅価格が先行する以上、この条件を満たす世帯数は減っていくだけです。

限られた購入需要を奪い合う市況なわけですが、ニーズをミスって在庫を抱えたプレイヤーは自転車操業を回転できずパンクすることになると思いますが、恐らく買取業者かマイナーデベがそれに該当しそうです。

リーマンショック時のように誰かがパンクし始めたらピークの合図と見なそうかと思っています。

余談②

SUUMOリサーチセンターが公表している2024年 注文住宅動向・トレンド調査も少し見ていきます。

はっきり言って見る必要も無い結果なのですが、

建築費用は5000万以上が20%、土地代は4000万以上が28%程度となっています。

SNSに出てくるような共働き世帯が好むエリアでちょっと良いものを建てようとすれば余裕でもっとするでしょう。

マンションの高騰も異常なほどですが、そもそも住宅全般が高いので、これまでと同じ収入・予算では買えるものは無くなっています。

「注文住宅建築時の土地の有無」についての結果は、約36%が「土地あり」になっています。

土地代がインフレしているということは「土地なし民」と「土地あり民」の資産格差がかなり開いていることを意味します。

総務省が公表している家計調査によれば「二人以上の世帯」で負債を抱えている場合、その内訳は住宅・土地が9割を占めています。

「土地あり」の場合、単純にこれが約半分無くなるわけですから、月々のCFの軽さは想像に難くないでしょう。

(土地あり世帯は建築費用も贈与で賄う比率が高そうな仮説を持っており、まるまる余った与信はマンションでも買おうか。なんてムーブになった日には一般層との資産格差は目も当てられないですね)

余談③

2024年3月に日本自動車工業会から公表された乗用車市場動向調査を見てみると次のような結果となっています。

・年収が高いほど自家用車保有率が高い

・年収が高いほど複数台保有している比率が高い

・ファミリー世帯ほど保有率が高い

・独身、高齢者ほど保有率が低い

・年収が低いほど軽自動車の保有率が高い

・車の保有期間が長期化している

住宅と同じで「ライフステージの変化」と「一定以上の年収」がある世帯は自家用車を持っている。という元も子もない結果でした。

これもさっきと同様で「一定以上の年収」の基準値が切りあがっているので、これまで購入できていた層が購入できなくなっている または 購入する車のグレードを下げている、買い替えできなくなっている ということになります。

余談④

インフレがもたらすものは資産格差なので、相対的に富裕層ほど資産が膨らみ、貧困層ほど資産が縮んでいきます。

貧困層または無職世帯に対してはバラマキをはじめとした救済措置が働きますが、中間層はそれの対象になりません。

資産インフレに給与上昇は追いつかないので、格差が広がるということは中間層が中間層でいられなくなるということで、上記の持ち家、自家用車の変化についてもそれで説明されるものと思います。

期待インフレ率と連動する資産を持たない世帯は中々苦しい環境が続いていくことになると思っていますが、みんなが望んだインフレですからきっとハッピーなはずですね。

余談⑤

トップラインだけ切りあがっていく市況において、仲介、買取業者、デベロッパーが高所得者向けのターゲティングに偏っていくのは自然なことですから、これから一般(中間層)向けの住宅に対する情報収集は難しくなっていくものと思います。

SNSでもインプレッションの取れない物件は投稿される頻度がかなり落ちていますね。ブログも同様でPVが取れない物件は取り上げてもらえたらラッキーという感じです。

ここまで見てきた通り、ボリュームゾーンであった世帯は住宅を購入することができなくなっているのですが、SNSでよく言われるのは「理想が高すぎる」という話です。(マ〇マニさんも結構言ってますね)

昔は同意できたのですが、足元の市況においては同意しにくいです。

賃貸→分譲でも分譲→分譲でもそうなのですが、住み替え時に基準になるのは現居であることがほとんどです。

一次取得の場合はグレードの低い賃貸であることが多いですが、それでも「賃貸以上」でないといけないわけです。

さすがに専有部で「賃貸以下」というのはあまり無いですが、予算の都合上築古なども検討し始めると余裕で「賃貸以下」も起こりえます。

また、家賃の値上げが分譲価格より遅行していることから、購入した方が月々の支払いは多くなっています。仮に分譲賃貸に住んでいたとしても、グレードはそのままでもCF比の満足度は下がってくるので「賃貸以下」と言っても良いかもしれません。

現居が基準になるため、人によって異なるわけですが、比較元の値段がそこまで変わらず、比較先だけ高騰すると相対的なコストパフォーマンスはかなり悪化していることになります。

上述の通り持ち家の必須要件は広さが大きいものの、仮にグレードだけで比較した場合でも「平均的な賃貸」と「平均的な分譲」の差がかなり縮まっています。

また、将来値上げされる家賃と将来値上げされる分譲を両方折り込んで意思決定しないといけなくなったのは2024年の大きな変化だと思います。

賃貸比率が高まっているのは事実ですが、これらの決断をした数十万世帯の人達は「理想が高すぎる」で片づけられるものとは、私は思いません。

インフレによって住宅購入の基準値が切りあがり、中間層から降ろされた。という方が個人的にはしっくりきます。

もちろん住宅価格が上がっていないエリアや、遅れて上がってきているエリアなどありますから、旧中間層でも取れる戦略がないわけではないと思いますが、それはまた別で書こうと思います。

余談⑥

東京圏にある私の母校は無くなってしまいました。

小学校も中学校も生徒(子供)の数が少なすぎることと、学校の老朽化を理由に統廃合されたためです。

学校の先生(教員)の数も不足しているという情報もありますから、

その観点からしても学校を分散させることは出来ないのでしょう。

かつて自宅があったエリアにファミリーはほとんど住んでおらず、高齢者が大半を占めるようになりました。

もちろん新たな住宅は供給されませんから、新しい世帯が移り住んでくることもありません。

スーパーも駄菓子屋さんも塾も閉店してしまいました。

色々なところで学校の統廃合が進んでいるので、”統合後”の学校付近には子供が多い様子が見られますが、街全体としての子供の数は増えておらず、分散していたものを集約したにすぎません。

今後もこの流れは止まらないと考えるのを自然な発想とするならば、集約地点はどこか、というのが住宅を考える際に大切になってくるポイントになりそうです。(学校が無いところにわざわざ居を構えるファミリーはほぼいない)

実需であれば好きなところを買ったら良いのですが、さすがに数年後、数十年後に生活もままならないほどに不便になる場所に買うのは苦しいと思うわけです。(永住目的で永住できなくなる)

学校の築年数について調べていたのですが、団地と同じ傾向で古いものがかなり多いです。

今後は一層建て替えや統合が進むでしょうから、学校の位置や学区が変わることによる住宅への影響(利便性・価格)も避けられないと思っています。

なんだかネガティブ寄り?の話が多くなってしまった気がしますが、まとめとしては「土地ありの新中間層に転生しようねニッコリ」です。

ということで今回は以上です。

引き続き書こうと思っているテーマが溜まっていますが、今年はこれが最後の更新になりそうです。

今年も一年お疲れ様でした。来年もよろしくお願いします。