金利上昇に伴って生まれるスタートアップの事業機会(不動産編)

1.はじめに

インフレ抑制を目的とし、2021年末から継続に実施されている米国の金利の引き上げは、株式市場の低迷や、昨今では米国のスタートアップやVCに親しまれていたシリコンバレーバンクを破綻に追い込む間接的なきっかけになるなど、世界的に大きな余波を生んでいます。日本においても、長期金利の上昇に伴って金融機関が保有している債権の含み損が大きく拡大していますし、私たち消費者においても、例えば住宅ローンの金利について、2023年1月にメガバンク3行が10年固定型の住宅ローンを0.18%~0.30%引き上げるなど、長らく低金利が続いてきた日本のローン環境などに大きな変化の兆しが表れ始めています。

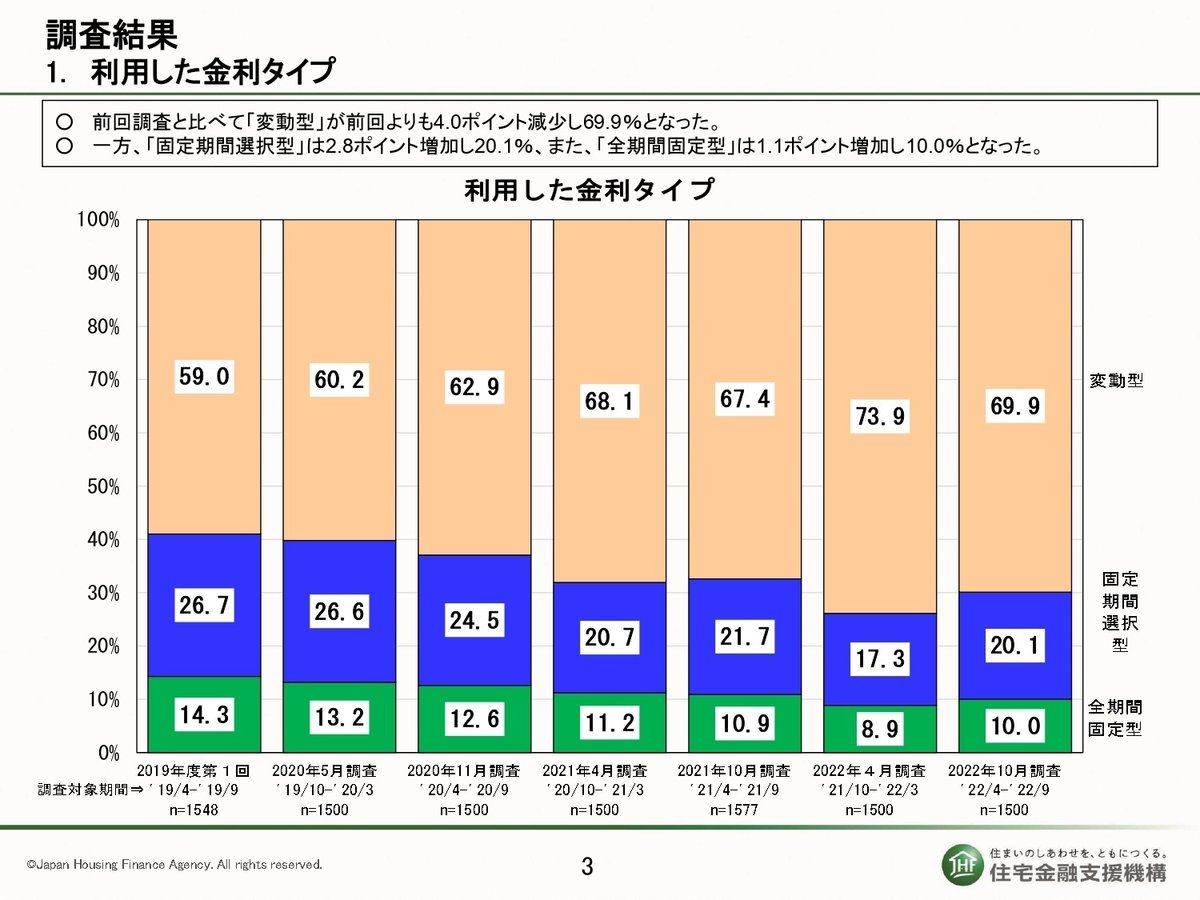

米国の住宅ローン金利(30年固定)が1年足らずで平均3%→7%弱にまで急上昇していることと比較すると、日本の金利上昇はまだこれからですが、日本の住宅ローン利用者の約7割が変動金利型でローンを借りていることや、インフレによる生活費の上昇負担を加味すると、私たち消費者においても、大きな影響を受けることになります。

前述した通り、住宅ローンの返済負担の増加は、現時点では日本よりも金利上昇が急激な米国のほうが深刻ですが、現時点ではリーマンショックの時のような貸倒れの増加には陥っていないようです。その理由としては、インフレ下でも米国の住宅市場は好調であり、ローンの返済に困った場合でも、マイホームを売却したり、ローンの借り換えをして返済年数を延ばすことで破綻を回避できるためと考えられています。では、日本においてはどうでしょうか? 国交省が毎月公表している不動産価格指数によると、マンション・戸建てともに価格の上昇トレンドが継続しています。若いファミリー層にとっては、ローン金利の上昇に加えて、物件価格の上昇、またインフレによる生活費の上昇負担によって、マイホーム購入のハードルが高くなっていくのは自明でしょうし、シルバー世代においても、豊かな余生を過ごす上で金利負担の増大はマイナス影響になるのは間違いありません。そのあたりも踏まえて、ローン金利上昇に伴って生まれる不動産領域のスタートアップの事業機会について書いてみたいと思います。

2.金利上昇に伴って生まれる不動産ビジネスにおける事業機会

(1)セール&リースバック

住宅ローンの金利上昇によって支払いが厳しくなったとしても、家族が住み慣れたマイホームはなるべく手放したくない、という個人の住宅オーナーのニーズを捉えて、米国で普及し始めているのが「セール&リースバック」、つまり一度購入した物件を、第三者に売却した後、賃貸契約に切り替えて家賃を払いながら利用を続ける仕組みです。

EasyKnockは米国の不動産テック企業であり、個人の住宅オーナー向けにセール&リースバックの仕組みを提供しています。具体的には、「Sell and Stay」プログラムを通じて、個人の住宅オーナーにその時点のマイホームの市場相場に対して最大75%まで現金を前払いし、その後も最長で5年間はリース契約を締結することで住み続けることが可能となるサービスです(リース期間中の不動産の所有権はEasyKnockになります)。これらによって、ローンの返済期間中に失業などで一時的に収入が減った時でも、すぐに自宅を手放すことなく、住宅の売却代金の前払いを受けながら最長5年の猶予期間を作り、その間に人生の立て直しを図ることができます(住宅ローンが完済されるため、クレジットスコアが改善するというメリットもあるようです)。また、不動産所有者が新しい住居に引っ越すために、自宅を売却する前に現金を受け取ることができる「MoveAbility」プログラムも提供しています。

(2)リースバック

Rentbackは、転居をせずにマイホームの所有権を賃貸契約に切り替えたいオーナーと、家賃収入を目的とした投資家との仲介をする形で、リースバックビジネスを展開しています。具体的には、Rentbackが物件査定を実施し、個人投資家や投資会社からの入札を募る形で、個人の住宅オーナーと売却先となる個人投資家や投資会社とのマッチングを実施するイメージです。個人住宅のリースバック物件は、元オーナーがマイホームとして住み続けるため、入居者が確定していることから投資不動産としての魅力も高く、また通常の賃貸物件よりも入居者(元オーナー)は物件を大切に扱う傾向があることから、建物の劣化が少ないというのも面白いポイントです。

前オーナーは、売却代金を現金として受け取り、数年分の家賃をプールした後、残金は住宅ローンの一括返済や、生活費の不足分に充てることが可能です。本契約後の固定資産税や修繕費は、大家が負担することになるため、マイホームの所有にかかる金銭面の負担から解放されることも大きなメリットの一つです。Rentbackは、前オーナーからは物件売却の報酬は請求せずに、買い手の投資家から成約手数料を徴収することを収入源にしています。

「セール&リースバック」、「リースバック」ともに不動産の価格相場が上昇トレンドだからこそ成立しうるビジネスではありますが、日本でも同様のビジネスチャンスは存在していると思います。

3.高齢化社会に求められる不動産ビジネス

高齢化が進む日本においては、自宅で幸せに暮らしながら、住宅ローンの負債をゼロにし、介護資金などに充当できるよう老後の手持ち金を潤沢にしたいというニーズが存在すると考えており、前述したセール&リースバックがフィットしやすいと考えています。その理由として、住宅購入のタイミングが年々遅くなっていることや、高年齢者雇用安定法によって定年延長が義務化されることで、金融機関は住宅ローン完済年齢の上限を引き上げる方向にあり、今後は80歳近くまでローンを返済する世帯が増えていくこと、その一方で現実問題として高齢になるほど収入は減少していくため、自宅には住み続けながら、所有権を売却して身軽になりたいというニーズが高まるのでは、というのがその背景です。

高齢者がマイホームを活用して老後資金を確保する方法としては、所有しているマイホームを担保に融資を受けて老後資金として活用することができるリバースモーゲージという方法があります。借り入れ後は、利息のみを毎月返済して、家主(老夫婦)が亡くなった後に物件が売却されて、元金が一括返済される仕組み(死後の一括返済方法には、相続人が遺産の中から債務を解消する「リコース型」と、相続人に返済義務は無く、家の売却で債務が精算される「ノンリコース型」があります)になっています。メリットとして、マイホームを手放すことなく、まとまった資金を確保できるのはメリットですが、住宅ローンの残債が残っている物件では、抵当権の設定可能金額が低くなるため、借りられる金額が少なくなることや、一般的な住宅ローンよりも金利が高く設定されていることや変動金利制のため、金利水準が上昇していく時代には、毎月払う返済利息も高くなってしまうのがデメリットとなります。

国内のリバースモーゲージは、大手の銀行が独自の商品を開発している他、住宅金融支援機構「リ・バース60」というリバースモーゲージ型の住宅ローンを商品化をしています(利用者の平均属性はこちら)。

リ・バース60は、もっとも利用意向が高いであろう60歳以上の場合、借入限度額が担保評価額の50~60%までとなるため、約半分の自己資金が必要になることと、変動金利制のため、現在のような金利の上昇面においては、毎月の利息返済額が高くなる可能性があります。標準で設定される金利も、2022年の時点で年率2.5~3%となっており、通常の住宅ローンよりも1.5%程度高い傾向にあります。

4.最後に

日本でもFintechが数多く登場していますが、不動産を絡めたものはまだ限られている印象があります。日本の中古不動産は、土地の価格は中長期で評価されるものの、建物価格については10‐20年でゼロになるといった、資産というよりは消費財のような存在になってしまっていることや、保全性を考えると、抵当権・根抵当権などの担保権の設定などが必要になるなど、いくつかの要因があると考えていますが、個人のバランスシートにおける不動産の存在が大きいことは間違いなく、不動産を絡めたFintechには注目しています。日本でも、金利は上昇へと向かい始めており、これらに備える意味でも、何らかのソリューションが生まれるのではないでしょうか。

「事業のネタ帳」のバックナンバー(#1から#38)はこちらです。良かったら是非読んでみてください。

■私たちからのご案内

ジェネシア・ベンチャーズからのご案内です。もしよろしければ、こちらからTEAM by Genesia. にご参加ください。私たちは、一つのTEAMとして、このデジタル時代の産業創造に関わるすべてのステークホルダーと、すべての人に豊かさと機会をもたらす社会、及びそのような社会に向かう手段としての本質的なDX(デジタルトランスフォーメーション)の実現を目指していきたいと考えています。TEAM by Genesia. にご参加いただいた方には、私たちから最新コンテンツやイベント情報をタイムリーにお届けします。