米帝国主義とIMF体制

「唯物史観」第28号(1986年5月10日)所収

北村巌

1971年8月のニクソン米大統領の声明による「金・ドル兌換停止」は、戦後の資本主義世界の国際通貨体制を大きく変化させる契機となった。いわゆる「ブレトン・ウッズ体制の崩壊」である。その後のスミソニアン合意(71年12月) による過渡期(~73年初) を経て、帝国主義国の通貨は変動相場制に移行した。このことは、現代の資本主義世界の危機の深化として捉えることができるであろう。この危機に帝国主義はいったいどのような対応を行ない体制の維持を図り、それはどのような矛盾を拡大しているのか、70年代からの米帝国主義を中心とし、国際金融の動きに照らしながら、多少なりとも明らかにするのが本稿の目的である。

一、変動相場制と新しいIMF体制

変動相場制への移行は「雪崩れ」的に現われた。スミソニアン合意による為替レートの調整にもかかわらず、米国の経常収支赤字は71年1 4億ドルから72年58億ドルへと拡大した。ドル安への圧力はさらに高まり、73年1月22日にイタリア・リラが二重相場制に移行、23 日にはスイス・フランが変動相場制に移行した。2月14日には米ドルは対SDRで10%の切り下げを行ない、日本円、イタリア・リラが変動相場制に移行し、3月19日にEC通貨の対米ドル「共同フロート」が決められ、帝国主義国通貨は全面的な変動相場制に移行した。この経過をみても、変動相場制への移行が、帝国主義間の事前的・計画的な合意に基づいていたものではないということは明らかであろう。

しかし、固定相場制のIMF体制は、新たな矛盾をはらみつつも変動 相場制の新しいIMF体制として再建された。76年1月のキングストン合意であり、それに基づくIMF協定第二次改正である。これと並行して、主要帝国主義国の首脳による「サミット」(第1回75年11月、ランブイエ)が開始された。帝国主義諸国は固定相場制の維持を放棄したところで、新たな国際通貨体制の再建を図ってきたのである。 まず、このIMF協定第二次改正の主要なポイントに注目したい。

①為替相場制度 金・ドルの兌換(1オンス=35ドル)に基づくIMF平価、すなわち各国通貨を一定量の金で表示する制度から、変動相場制へ移行。

②金の公定価格 1オンス=35SDRの公定価格を廃止。IMFの操作および取引における加盟国の金の使用義務を廃止。IMF保有分を一部売却し、その売却益を途上国の国際収支援助などに充てる。

③一般資金利用 国際収支が悪化した場合割当額(クオータ)に基づいて、自国通貨によってIMFの指定する他国通貨を買い入れることができる。改正前はクオータの25%は金で払い込むこととなっていたが、改正後は原則としてSDRとなった。新協定における一般資金の利 用は次の四つの条件を満たすものに限られている。

⑴当該加盟国による一般資金の利用が、この協定およびこの協定に基づいて採択された政策に従って行なわれること。

⑵当該加盟国がその国際収支、対外準備ポジションまたは対外準備の推移を理由として買い入れを行なう必要がある旨を示すこと。

⑶申し込まれた買い入れが リザーブ・トランシュの買入れ(クオータ以下の買い入れ)であること、または申し込まれた買い入れにより、買入国通貨の基金保有額が買入国の割当額の200%を超えることとならないこと。

⑷基金が買い入れを希望する加盟国に、基金の一般資金を利用する資格がない旨を宣言していないこと。

また一般資金の利用の割当額を超える部分の返済、すなわち買い戻しの義務については、以下の三点が新協定に盛り込まれた。

⑴加盟国は、自国の国際収支または対外準備ポジションの改善に応じて買い戻しを行なうことが期待されている。

⑵同基金は、買い戻しに関する政策に基づき、当該国と協議の後、国際収支および対外準備ポジションの改善を理由として、買い戻しを行なうべきであると申し入れた場合には、引出国に買い戻しの義務が発生する。

⑶引出国は、これによって生じた基金の自国通貨保有額を、引き出しの日から5年以内に買い戻さなければならない。基金は引き出しの日より3年目から始まり、5年目に終わる期間内の賦払いにより買い戻しを行なうことを定めることができる。

④SDR 旧協定における金、米ドルに対する補助的準備資産という位置づけから、IMFの準備資産の中心に位置づけられた。そのため、各加盟国の割当額はSDRで表示され、一般会計の基金資産の価額および通貨保有額もSDで表示されること、増資額25%は原則と してSDRで払い込むことなどの規定が設けられた。

⑤IMFの組織最高決議機関である総務会にのみ権限が属しているのは、

⑴ 割当額の調整

⑵ 選任理事の数の増減

⑶ SDRの配分または消却およびその率や継続期間、間隔、日付など

⑷ 緊急の場合の一時的規定適用期間の延長

⑸ 解釈委員会の決定の否認

⑹ 準評議員の数の変更 (以85%の特別多数決)

⑺ 増資払込手段の規定(70%の特別多数決)

などの事項である。具体的執行機関としては理事会がおかれ

⑴ 最大の割当額を有する5の加盟国が任命する5人の理事

⑵その他の加盟国が選挙する15人の理事で構成され、各理事は自らが選出されるための投票権数を代表する。

ここで投票権数は、各加盟国に250票の基本票と、自国の割当額の 10万SDRごとに1票が割り当てられている。

これらの改正点を概観してみてもわかるとおり、米国の金とドルの負担がSDRというかたちで他帝国主義国にも応分に肩代わりされる一 方、米国の特別な地位、すなわちIMF体制にとって重要な事項の決定 に対する拒否権の保有=出資比率23%(当時)で、85%特別過半数を否決する権限を持つことは確保されている。同時にSDRを増資払込み 手段としたことと、金売却益の計上とその融資を取り入れたことで、I MFの信用供与機能は格段に強化された。

この協定改正に伴って第6次増資(292SDRから390億SDR) が行なわれ、その後も第7次増資(610億SDR)、第8次増資(893 億SDR)と増資されて、加盟国への割当額が増やされている。その他、63年に設けられていた一次産品輸出の落ち込みなどによる輸出所得の 一時的低下を補償するための「輸出変動補償融資制度」の引き出し限度額を従来の割当額の50%から75%に引き上げ、年間の引出限度額も従来の割当額25%から50%へ拡大された。

こうしたIMFの信用供与機能の拡大は、IMFが国際通貨体制を固定的に支える機関から、国際金融を支える機関に急速に移行したことを示している。そして、この国際金融とは基軸通貨であるドルの金融こそが主要なものであり、新しいIMF体制においても米国の特別な地位 (実質的に唯一の拒否権保有)には変化がなかったのである。このような役割を持つIMFが確立されなければならなかったのは、単に為替相場の変動相場制への移行への対応というだけでなく、ユーロ金融市場の急拡大とその安定性の確保という課題が、帝国主義諸国につきつけられたからにほかならない。

二、ユーロ金融市場の急拡大

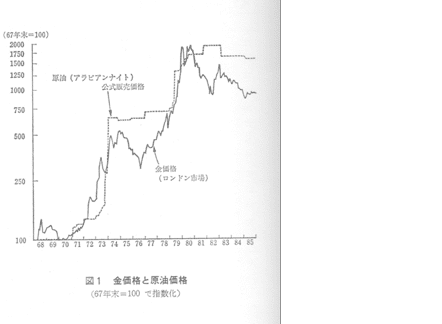

中央銀行の存在しえない国際金融市場としてユー口金融市場が70年代に急拡大した要因としては、ドルの急激な減価があげられるであろう。金との1オンス=35ドルというリンクがなくなったことにより、ドルは急激に減価した。金との関係では、ドルは年平均で70年に1オンス=36ドルであったのが、75年には161ドルと4分の1以下に 減価している。そしてこのことが、カルテル機能を発揮し始めたOPE Cによる原油価格引上げを呼び起こしたのである (図1)。このことは二つの側面からユーロ金融市場の拡大を促進する要因となった。 第一に、非産油途上国の原油購入代金が膨んだことによって生まれる国際収支赤字をファイナンスする必要が生じたこと。これはユーロ市場に対する資金需要をもたらした。非産油途上国合計の経常収支赤字は、73年100億ドル、74年286億ドル、75年380億ドルと増加した。

第二には、産油国が原油代金の運用場所として、ユーロ金融市場に金融資産を蓄積したことである。いわゆるオイル・ダラーの還流の場となったわけである。このことは、産油国が得たドル債権をそのまま米国に対する決済を要求しないまま、他国への債権に転換したということである。

73~4年の「第1次オイルショック」と79~80年の「第二次オ イルショック」のどちらもこの過程を進めた。ユーロ市場規模は銀行間の再預託を含めたグロスの金額で、72年末~75年末には1100億ドルから2500億ドルへと膨らみ、78年末~80年末には9490億ドルから1兆5240億ドルへと急拡大している。

こうしたユー口金融市場の拡大は、帝国主義国の資本輸出も促進させ た。ユー口金融市場における資金の具体的な担い手は、英国や米国をはじめとする帝国主義国の民間銀行であったからである。米国民間銀行に関してみると、ユー口金融市場の発達とともに対外資産・負債ともに急拡大している(表1)。ネットとしても莫大な資本流出となっていること が判然としている。米国の民間銀行の資本輸出の増大の一方で、直接投資は伸び悩み、米帝国主義の資本輸出の形態は直接投資から間接投資へと様変わりしたのであった。これはユーロ市場を媒介に、非産油途上国が、経常収支赤字を公的に間接金融でファイナンスすることとなったためである。そうした資金需要に応じて、米銀をはじめとする帝国主義国の民間銀行による貸し付けがブームをきたしたのであった。

ユー口金融市場の急拡大は、反作用として米国の国内金融に大きな影響を与えた。第一にユーロ市場には中央銀行が存在せず、したがって公定歩合も存在しない中で、自由な資金需給関係が成立したことにより、市場の83%(84年)を占める米ドルの金利に及ぼす影響は大きく、米国の金利自由化を促進した。第2に企業金融の面においても、多国籍企 業を中心に、ユーロ市場での資金取り入れ、運用が増大し国際化が進展した。米国におけるいわゆる「金融革命」の進展である。銀行と証券の 新金融商品開発競争も激しさを増し、金利規制による金融政策はマネーサプライ管理政策にとって代わられることとなった。

ユーロ市場へのもう一つの資本供給者であるオイル・ダラーについてみてみよう。石油輸出国の中でも、ユーロ市場において金融資産を蓄積した諸国と、逆に開発政策によって借り入れに回った諸国と二つに分極化した。前者はサウジ、クウェート、UAEなどであり、英銀との合弁 によるなどして、アラブ系の銀行資本としてユーロ市場に参加していった。後者は、メキシコ (OPEC非加盟)、ベネズエラ、インドネシア、 ナイジェリアといった諸国である。金融蓄積を行なったのはもっぱら国内開発政策を推進しなかったアラブの王国グループだけであった。もっとも、石価格引き上げによる石油代金受取増が、そのまま資本輸出されて支払い増をカバーしたということではけっしてない。だからこそ、米銀などによるファイナンスの役割もありえたのである。

メキシコ、ベネズエラなどの石油輸出国が開発政策を進めただけではなく、石油輸入国であるブラジル、アルゼンチンなども単に石油代金支払増を埋め合わせるだけでなく、ドル安の進行と低実質金利(図2) という環境で、国内開発のために、モノもカネも積極的に輸入する政策をとったのである(表2)。こうしてみても、ドル安の進行は単に米帝国主義の相対的な地位低下を表現しただけではなく、むしろドルの基軸通貨としても性格そのものを維持する役割を果たしたのである。旧IMF協定下における無理なドルの高値での維持を取り払ったことは、かえってその記事つく通貨としての寿命を永くすることにつながっているのである。つまり、必然的な調整過程としてのドル安が現出したのである。その最たるものは、ドルの金に対する大幅な減価であろう。80年にはドルは金1オンス=612ドル(年平均)にまで減価した。この価格で、米国の準備資産における金保有高(2.7億オンス)を計算すると、1600億ドルに達していたことがわかる。米国の公的対外債務に対しての比率では、71年の金1オンス=35ドルの時点で19%だったものが80年で金1オンス=12ドルとすると90%にも達していることとなる。ドルは減価することで逆に金による裏づけを回復させたのである。そして、この裏づけられて、基軸通貨となり続けていたわけであるから、IMFが金保有の裏づけを持つ必要性はなくなったのであり、それゆえに、IMFは国際金融における資本流通の安定性を確保する機関となったのである。このことは、当然のことながらユー口金融市場の急拡大にも対応したものである。すなわち、途上国の累増するドル債務について、当該国の国4 収支悪化の際に、利払いや返済のためのドルを供給し、そのことによって、途上国への貸し付けに対するリスク保証を行なうことである。この機能は、80年代に入ってから真価を問われることとなった。

三、ドル安政策からの転換

基軸通貨としてのドルの地位はドル安によって結果的に守られたわけであるが、その役割という面からいえば「第一次石油危機」後のドルの金に対する減価の水準(75年金1オンス=161ドル)で対外公的債務 対する金保有は55%近くまで上昇し、金の二重価格の出現する前の水準(67年末55.8%)に回復しており、調整過程を一段落させた。その後は、公的負債の増加に沿ってドルが減価していけばよいことになる。もちろん、現実にはそうした調和的な減価が続くことはないのであるが。 IMF協定第二次協定が78年から発効したことも、米国のドル安政策を転換させる条件をつくりだした。ドル安は米国独占資本にとってけっして好ましい環境であったわけではないからである。ドルの減価と不可分のインフレーションによって、米国企業は設備の償却不足が続き、在庫品評価・資本減耗調整後利益は71年の457億ドルが80年に 906億ドルと約2倍に伸びたに過ぎず、消費者物価指数もこの間約2倍になっており、実質的にはまったく利益が増加しなかった。

こうした条件の下で、米国政府が本格的にドル安政策の修正に移る契機となったのは、78年の急激な円高、マルク高に対するドル安である。78年末のピークには、ドルは円やマルクに対し購買力平価から約 10%安い水準になったと推定される。この段階でインフレは加速する 徴候を示し、カーター米大統領は78年12月にドル防衛策を発表した。

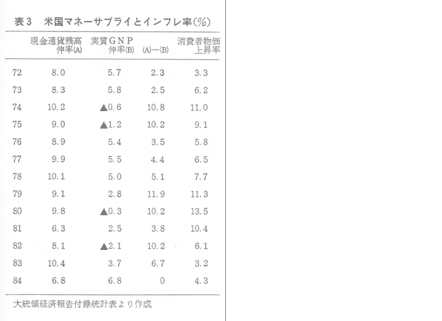

この時点で為替市場においてドル買いの協調介入が行なわれ、投機的なドル売りが抑制された結果、他国通貨に対するドル安は転換点を迎えた。しかし、インフレのスピードは加速し、金に対するドルの減価は8 0年にピークを迎えることになった。このインフレーション は80年~ 82年恐慌に至る入口で、10%近くの高率の通貨供給を行ない続けたためである(表3)。

政府=中央銀行による購買力の追加、すなわち過剰な通貨供給を強く 抑制する方向が明確となったのは、79年にボルカー現FRB議長が就任し、10月から導入された新金融調整方式によってであろう。つまり、短期的なマネーサプライの伸び率目標を守ることである。しかし、 レーガン大統領が就任して、81年、82年と予想された以上のマネー サプライ伸び率の低下がみられ、82年にはむしろデフレ的恐慌の様相さえ示し始めた。金に対してドルは急反発し、金1オンス=300ドル 割れ (82年6月) の水準まで増価した。国際商品市況も大暴落を演じ、 一次産品輸出国は大打撃を受けた (図3)。

金1オンス=300ドルという水準では、米国の金保有の対外公的債務に対する比率は40%に過ぎない。しかし、この段階までに78年以降、米国は外貨準備を増大させており、公的準備資産全体の公的対外債務に対する比率は50%を維持していた。米国の外貨準備は74年末にはわずか500万ドルにまで落ち込んでいたが、その後積み上がり、8 0年には101億ドルに達した。82年末でも1、2億ドルであった。

金を除く米国の公的準備資産は、71年末の20億ドルから80年末には136億ドル、84年末には238億ドルに達している。こうした公的準備資産の増加を条件に、80年代に入ってドルは金に対する減価をする必然性が薄れたとも考えられる。

とはいっても、インフレーションの鎮静化とドル高は、マネーサプライの抑制と、そこから生み出された高金利を直接的な要因としていた。 米国の金利はプライムレート(最優遇貸出金利)で80年末には21.5 %という水準にまで跳ね上がり、82年半ばになっても16.5%までしか低下しなかった。82年の消費者物価上昇率は6.1%であるから、二ケタの実質金利が現われたことになる。米国の消費、住宅投資、 設備投資、在庫投資など需要のすべての部面での冷え込みがみられた。

82年の商品市況の下落にみられる「デフレ的現象」は、需要の冷えこみによる物価下落という性格も強かった。米国の個人消費は81年の実質2.0%増から82年1.3%増へ鈍化、民間設備投資は6.8% 減、民間住宅投資は14.8%減、在庫投資はマイナス104億ドルと なり、民間の国内需要は前年比3.8%減となった。こうした需要減は 1次産品の輸入に集中的に現われ、82年の米国の原材料・燃料の輸入 額は前年比19.9%減(通関ベース)、食料品は前年比2.9%減 (同) となった。地域別にみても工業国からの輸入が0.1%減であったのに対し、東欧を除くその他諸国からの輸入は14.1%減となり、特にOPEC諸国からの輸入は36.9%減にのぼった。これは、OPECが原油の実勢価格が低下しているにもかかわらず82年3月にバレル当たり34ドル(アラビアンライト)へ値上げを行ない、メキシコなど非OPECの石油輸出国に米国市場を奪われた影響が大きい。 かくして、非産油途上国のみならずOPEC諸国の国際収支も急速に悪化した。産油国の経常収支は82年にはマイナスに転じることとなった。ここでもドル不足の要素が生まれたわけである。82年に産油国は 先進工業国の銀行預金166億ドル取り崩している。米国内の資金需給からも財政赤字の拡大によって長期資金の不足が起き、クラウディングアウト的現象が起き、長期金利も上昇した。この財政赤字の拡大はレーガン政権による軍拡による国防費の増加、失業の増加による所得保障の増加、赤字累積による利払いの増加という支出増に加え、減税政策と不況による税収の落ち込みが相乗的に作用したもので あった(表4)。

こうしたドル不足によって、82年秋までドルは急上昇の過程を辿ることとなった。

四、国際金融不安とIMF

一次産品輸出国は、輸出品の数量が減り価格が低下して経常収支赤字が膨らんだうえ、ドル高金利で利払いが増え外貨繰りが極端に厳しい状況 に追い込まれた。ユーロ市場の拡大ペースも鈍化し、伸び率は金利よりも低くなった (図4)。元本返済や利払いに滞りがでてくるのは時間の問題となった。 82年8月に、まずメキシコが元本・利子返済の遅延を求める事態が発生した。この段階でのメキシコの対外債務は846億ドル(82年末) と発展途上国の中でもブラジルの863億ドル(同)に次ぐ規模であった。

元本返済が問題となったのは、ドル不足の中で、個々の民間銀行がリスク回避のために、途上国向け貸し付けを回収しょうという行動をとり始めたからである。一種の取り付け騒ぎであり、国際金融不安の発生ということができるであろう。この国際金融不安に対して、IMFは「新しいIMF」としての役割を果たしていく。その経過を追ってみることとしょう。

メキシコは82年8月23日に期限のくる約100億ドルの債務返済 を前に外貨が底をつき、 8月9日に緊急措置としてBIS(国際決済銀行)から18.5億ドルを借り入れ、13日からは IMFとの借り入れ 交渉を開始する。そこで民間銀行団はIMFとの交渉成立を条件に、元 本の返済を1年半繰り延べた。鍵はIMFに握られた。ポスティーリョ大統領に代わってデラマドリが大統領となったため、交渉の決着は大統領就任後の12月に持ち越された。IMF側の条件は、国民生活を犠牲にして輸出を促進し、貿易収支を改善して得た外貨を利子の支払いに充てろということであった。具体的には以下の条件である。

① 82年にGNPの16.5%を占める見込みの財政赤字を85年 には3.5%に減らす。

② 対外純借入額について83年で50億ドルを限度とし、84年、 85年にはさらに低く抑える。

③ 83年の経済成長率目標を引き下げ、84年、85年もゆっくりした回復をめざす。

④ペソの為替レート、国内金利は輸出と貯蓄促進に役立つように設定する。

メキシコはデラマドリ政権発足とともにIMFの条件を受け入れ、39億ドルのスタンドバイ・クレジット(通常1年以内の必要時に引き出しを行なえるようにする取り決め)に合意する。これを受けて、12月10日には、民間銀行団はメキシコへの50億ドルの新規融資を83年 中に行なうことを決めた。この50億ドルという数字は、83年中のメキシコの対外利払い額に相当し、実質的には1年間の利払い猶予が与えられたということに過ぎない。また83年中に期限のくる160億ドル は、中期ローンとすることになった。

この間、9月2日にはアルゼンチンの金融危機が表面化し、米金融政策当局は金融政策を緩和へと転換した。まず短期的なマネーサプライの目標管理を放棄し、マネーサプライの伸びを容認、10月8日には公定 歩合の0.5%引き下げに踏みきった。こうした金融政策の緩和は、一つにはドル不足を緩和してドルを減価させ、83年初には金1オンス= 500ドル台まで下落させた。他方、財政赤字ともあいまって国内需要 を刺激し、景気回復の契機となった。

しかし、IMFの対応にもかかわらず83年は大きく揺れ動く年となった。年初の1月15日には、途上国中最大の対外債務国であるブラジルが、IMFから57億ドルの緊急融資を受けることが明らかとなった。ブラジルへの条件は以下のとおりである。

① 年間インフレ率を70%に抑制

② 財政赤字の圧縮

③ 公社、公団予算の削減

④ 国際収支の改善

またブラジル側からは、以下の政策が表明された。

① 83年の公共投資を20%カット

② 85年まで小麦、砂糖業界への補助金を全廃

③ 農業融資の優遇金利の引き上げ

これはブラジル側の政策というかたちをとってはいるものの、事実上はIMFが、かなり具体的で細かい内政にまで干渉していることを示しているといってよいだろう。

帝国主義諸国の目的ははっきりしていた。国際金融不安の鎮静化のために、金融資本の代表として、IMFに途上国に対する取り立てを代行させることである。そうすることで各個別資本の競争的な取り付け騒ぎを回避するとともに、債務国に緊縮政策をとらせて現実的にも利払いを 円滑化させようとした。そのための対応は手際よく、1月18日に10ヵ国蔵相会議が開かれ、そこでIMF第8次増資を5割とする、GAB(一般借り入れ)枠を200億ドル拡大するというIMF強化策が合意される。これを受けて2月11日にIMF暫定委は47.5%の増資とGAB枠を60億ドルから170億ドルに拡大することで合意した。この第8次増資については、日本や欧州諸国が倍額増資とそれに伴う出資比率 (=発言権) の上昇を求めたのに対し、米国は増資率の圧縮による発言権の確保を譲らず、82年9月のIMF・世銀総会での決定予定がずれこんだのであった。金融不安の高まりで結果的には米国ペースで決着したといえるだろう。

帝国主義国の側は、危機の解決を債務国の人民の生活を犠牲にするところに求めたわけであるが、IMFを通じた緊縮策の押しつけに対して債務国の人民が黙々と奴隷のように従ったわけではなかった。まず、エクアドルで、3月20日に通貨スクレの10%切り下げと、燃料・牛乳などの大幅値上げという緊急経済政策が発表されると、エクアドルの労働者は3月23日~24日のゼネストで応えた。続いて3月28日にはアルゼンチンでゼネスト、4月5日にはブラジルのサンパウロで自然発生的な抗議行動が盛り上がりを見せた。IMFはこうしたブラジルの情勢を受け、5月21日に緊急融資の2回分を延期してブラジル政府をけん制した。ブラジル政府は6月28日に、84年末までの公務員の昇進凍結、配偶者手当・医療補助の制限という緊縮政策の強化を打ち出す。 7月に入ると賃上げの上限としているインフレ統計の二本化が打ち出さ れ、賃金指標には公共料金値上げを含まないものとして、大幅賃下げを打ち出してきた。7月21日には、ブラジル人民はゼネストを組織してこれに抵抗した。10月18日には賃金抑制案を議決しようとした連邦下院を数百万の人民が包囲し、連邦下院は賃金抑制案を260対3で否決する。ブラジル政府は大衆行動の抑え込みのために首都に60日間の戒厳令をしき、賃金抑制案を若干緩く手直しして下院を通過させた。

チリにおける反軍政の抗議行動やフィリピンにおけるアキノ暗殺(83年8月21日) 後の抗議行動の盛り上がりも、債務返済問題からくる政府の緊縮政策に対する反発が、大きなエネルギー源となっている。

ボリビア・アルゼンチン・ペルー・グァテマラと軍事政権は経済政策の行き詰まりから自ら政権を放り出し、民政復帰という現象が連鎖的に起きた。ブラジル、メキシコに次ぐ債務国であるアルゼンチンでは、8 3年に軍部は政権を放り出し12月の大統領選挙で急進党のアルフォンシンが接戦の末にペロン党の候補者に勝利し、政権の座についた。新政権は、軍部に対する厳しい追及を行なうとともに、債務問題に関してもIMFに対して強い態度をとり始めた。まず、債務交渉を84年6月までタナ上げしておいて、政権基盤を整備した後、84年5月にはメキシコ・ブラジル・コロンビアの大統領とともに「中南米債務国会議」を提唱しIMFに対抗する債務国の団結という方向を打ち出した。IMFの分断工作で「不払い同盟」は不発に終わったが、IMFおよび帝国主義諸国の銀行団側の脆弱点も露呈したのであった。ユー口金融市場においても84年夏場にかけて金利の上昇がみられ、ドルは再び金に対しても増価を始めた。

IMFによる解決のヒナ型は、9月9日に合意されたメキシコとの債務交渉にみることができる。その内容は以下の3点にまとめられる。

① 元本の超長期(10年~15年)の繰り延べ

② 現在の貿易黒字で利払いに不足すると予想される額の新規融資

③ 債務の非ドル建て化(円、マルクの比重増)による年間利払い額の圧縮(=為替リスクの債務者負担)

ようするに「生かさず殺さず」が貫かれている。緊縮政策によって得られた貿易黒字は利子として巻き上げ、不足分は「新規融資」して貸付金の元本を増加させる。それは利払額の増加に結びつくという構造である。貸し付けを行なっている銀行は一切の損をかぶらなくてもよい解決であり、帝国主義の側の利害を貫徹させたものと評価できよう。

85年7月にペルーでガルシア政権が発足すると、輸出額の10%しか元利払いに充てないという政策を発表して、IMFを驚かせた。ペルーの84年の輸出額は31億ドル、利払いに3億ドルだけ充てるとする と貿易黒字9億ドル (84年)は相当の余裕となり、国内緊縮政策はかなり緩和することができる。従来のIMFの政策とは鋭く対立するものといえるであろう。ペルーやアルゼンチンは、IMFがヒナ型とした「メキシコ方式」に対して抵抗しているといえる。前にみたような中南米人 民の反IMF闘争の広がりが背景にあるために、ペルーやアルゼンチン の政権が一定の反IMF的態度をとることを余儀なくさせられているといえるであろう。

ところで、こうした国際金融不安とそこから派生した帝国主義国、I MFと債務国の間の利害対立、債務国における緊縮策をめぐる階級矛盾の激化の真の要因を把握することが必要であろう。

第一に言いうるのは、途上国に貸し付けられたドルは、その利子以上の利潤をあげうるような生産的投資に回らなかったということである。 つまり、70年代のドルの利子率=米国の物価上昇率、すなわちドルの実質金利ゼロという条件の下で、ドルの減価のハネ返りとしての石油価格引き上げによる経常収支赤字のファイナンスとして貸し付けられたものだったからである。その性格は、個々の貸し付けが、それぞれの国内の公共投資として行なわれた際にも貫徹していた。つまり途上国の開発 用資材の輸入は、帝国主義国側の過剰生産物処理の性格をもたされ、途上国側も実質金利ゼロの条件を固定化して考えて、採算を度外視した投 資を行なったことも事実だからである。

第二に、これらの貸付金の原資は、帝国主義国と一部の産油国における過剰な金融資産の蓄積にあったことである。第二節にもみた米銀やその他の帝国主義国の対外貸付の増大であり、ユー口金融市場における一部の産油国の金融的蓄積の増大である。

五、帝国主義における金融資本の過剰蓄積

米国の対外純資産は第一次大戦後にプラスに転じてから、82年末までほぼ一貫して増加し、1470億ドルの規模に達した。民間対外資産の合計は82年末7307億ドルで、うち直接投資残高が2218億ドル (3O%)、銀行貸付(証券を除く債権)が4046億ドル(56%)とな っている。71年末では、民間対外資産1331億ドルに対して、直接 投資残高830億ドル(62%)、 銀行貸付169億ドル(13%)であり、70年代以降、米企業の多国籍化による資本輸出(直接投資) よりも、銀行資本による対外貸付が飛躍的に伸びたことを物語っているだろう。

米国企業の資金の流れからいっても、70年代に資金の使途として、 物的資産の増加(設備投資、在庫投資) に対して金融資産の増加の比重が高まっている(表5)。いわゆる企業のカネあまり現象である。

こうした企業の金融蓄積が進んだことは、金融部門におけるカネあまりにもつながり、国内の非企業部門、すなわち政府と個人への貸し付けと対外投資の増大となって現われたのである。70年代に 抵当信用残高は、4414億ドルから1兆3374億ドルへと3倍に増加、消費者信用残高も1354億ドルから3775億ドルへと2.8倍に増加、連邦政府債務も 3671億ドルから8338億ド ルへと2.3倍に増加している。

しかし、これら国内部門は名目GNPが2.6倍増したことと比べてみて、特段に高い伸びであったともいえない。前述したように、特段に高い伸びを示したのは対外貸し付けであった。

こうした金融蓄積の過剰の背景には、低い成長率に対する高い企業利潤率という不均衡が存在している。70年代の米国の平均名目GNP成長率は9.9%であったが、製造業の自己資本利益率は12.8%であった。こうした経済成長率以上の高い利潤率の維持は市場規模の拡大に並行しただけの投資と雇用の拡大では達成されない。そのためには、人べらし合理化や実質賃下げが必要であった。69年と79年を比較すると、実質GNPは36.0%増加したのに、賃金・俸給労働者数は27. 6%しか増加しなかった。実質賃金は70年代を通じて年平均0.3% 減少した。失業率は60年代後半が平均3.8%であったのに対し70年代後半には7.0%へと上昇している。こうした労働者への犠牲によってつくられた金融蓄積であった。すなわち、ひとにぎりの債権者と、多数の債務者への分裂とその債権・債務関係の拡大が進行したのである。

同様な過程は他の帝国主義国でも、それぞれの特質を持ちながら進行した。日本の場合には、それまで比較的小さかった国内の非企業部門の債務が急拡大した。財政赤字と住宅ローンを中心とする消費者信用である。法人企業部門の負債は、69年末28兆円から79年末102兆円 へと3.6倍増したが、これは名目GNPの増加3.6倍と同水準である。個人の借入金は29兆円から119兆円へと4.1倍増している。 これに対して、国債残高は69年末2.5兆円から79年末71兆円へ 急増した。国債残高の対名目GNP比は79年で32%に達し、当時の 米国の33%と同水準となったのである。当然のことながら対外投資が急拡大したが、その規模は、79年末対外資産1353億ドル(約32 兆円)と小さく、過剰な金融資本の吸収という意味での寄与は小さかったといえよう。日本の場合、対外投資が主要な役割を果たすのは、80年代に入ってから、主に証券投資の形態においてである。

ユーロ市場の中でも、最大の部分をロンドンの金融街シティーに持っている英国の場合はどうであろうか。イギリスの対外資産は、69年末の310億ポンドから79年末には1777億ポンドへ5.7倍に増大した。中でも外貨建ての貸し付けが、115億ポンドから1219億ポンドへと10.6倍に増え、全体の対外資産増加の約4分の3を占めた。これと並行して外貨建ての銀行負債も、120億ポンドから124 8億ポンドに増加した。純資産でみると、69年末25億ポンドが75 年末には一時的にマイナス18億ポンドとなり、その後回復して、79 年末には130億ポンドとなっている。

しかし英国自体が莫大な純資産(83年末で735億ポンド)を持つに至ったのは北海油田の開発により石油輸出国となった80年代に入ってからの過程である。その主役は日本と同様に証券投資であった。証券投資残高は、79年末120億ポンドから84年末825億ポンドと5年間で6.9倍に増加した。

国内の法人企業の金融負債は、79年末から82年末に50%しか増えなかったのに対し、個人金融資産は65%増大した。政府の純負債は3.56倍となったが、絶対額は362億ポンドと少なかった。個人負 債も65%増大したが、額では478億ポンドである。個人金融資産の 増加額は1561億ポンドであったので、余剰の部分339億ポンドが対外投資に回ったことになる。個人のカネあまりを中心にしたところ に、証券投資の増大の背景をみることができよう。

西独は83年末で834億マルクの対外純資産を持つ日、英に並ぶ大きさの純資産を保有している。しかし、純資産額は81年末のボトムの 591億マルクから回復しているとはいえ、78年末には1091億マルクであったことからみると、日本や英国のような伸びはみせていな い。それを決定づけているのが公的部門である。78年に1028億マルクに達した外貨準備は、84年には816億マルクとなっており、公的部門の対外負債は借入金を中心に177億マルクから953億マルクにも増大した。民間ベースでは、78年末マイナス51億マルクの純資産が、83年末にはプラスの592億マルクに増大している。主な増大の要因としては、金融機関の長期貸付の増大と企業・個人部門の証券投資の増大をあげることができる。西独は、米国型と日本型の中間的な性格と捉えることができよう。

六、83~84年の米国景気回復の役割

82年末以降の国際金融不安の中で、債務国になんとか利払いを可能にさせてきた要素は、債務国側の緊縮策による輸入削減に負うところが大きいが、同時に米国の景気回復による対米輸出の増大も寄与している。83~84年の米国の景気回復の過程を考察してみよう。

米国の中南米との貿易をみると、83~84年に莫大な貿易赤字となっている。83年130億ドル、84年160億ドルである。ドル高の下での需要増大がもたらした結果であった。 83~84年の米景気回復における最大の特徴は、設備投資の増大である。過去の代表的回復期の最初の2年間の 民間設備投資のGNP 成長率への寄与に比べ、今回はその3倍で、GNP成長率を1 .2%押し上げている。逆に純輸出が1. 2%代表例より成長率」を押し下げているのも特徴である。

設備投資の増大の条件としては、レーガン政権による投資減税の効果が指摘できるであろう。81年の税制改正で、設備の加速償却制度と、投資税額控除が取り入れられ、5年間で500億ドルの減税となった。 そこに、LSI技術革新によるコンピュータ化の波が押し寄せ、省力化機器の価格が低下した。ドル高によって日本を中心とする輸入先からの資本財価格も低下したために、企業が設備投資に力を入れたわけである。貿易赤字の増大のかなりの部分は、この資本財輸入の増大の影響が大きいといえる。82年から84年の輸入増をみると、機械は89億ドル、自動車および部品160億ドル、食料・家畜35億ドル、非食用 原料マイナス1億ドル、鉱物性燃料マイナス4億ドルとなっている。反 面、輸出では機械は10億ドルしか増加せず、機械の収支は82年199億ドルの黒字だったのが、84年には81億ドルの赤字に転落している。ドル高は、資本財での競争に最も影響したといえるであろう。一次産品の輸入は増えなかったから、中南米諸国は米国の輸入増のほんの一 部の恩恵を受けたに過ぎないのである。

ところで、景気回復の契機となったのは、国際金融不安への対処から行なわれた金融緩和であった。とはいっても70年代のように金利=インフレ率といった低金利ではなく、4~5%の実質金利を維持し続けるものであった。景気の牽引車の役割を果たしたのは財政赤字である。前に述べた設備投資減税(82年度から84年度に三度にわたり税率は23 %引き下げられた)により、その効果は84年度で1000億ドルに達したと推定される。83~84年度の財政赤字は支出面での軍事費の増大 (83年度13.3%増、84年度8.3%増)もあって、83年度 2078億ドル、84年度1853億ドルと巨額にのぼった。この額はそれぞれGNP比6.4%、5.2%であり、景気回復に大きな影響を及ぼした。

そしてこの財政赤字は、中央銀行による国債購入によってよりも、海外からの資本流入または還流によって消化された。そのためにインフレはかえって鎮静する方向に向かったのである。資本収支は83年から流入に逆転し、したがって対外純資産も減少の方向に向かった。83年には408億ドル、84年には780億ドル対外純資産が減少して84年末に282億ドル、85年末では1000億ドル程度のマイナスと推定されている。

この結果、米国は西欧だけでなく日本に対しても純資産をマイナスにし、対中南米で莫大な純資産を残し続けた (表7)。中南米に対する資産の中身は80%が銀行貸付であり、今回の金 融不安のリスクを大きく負っているといえる。逆に負債面では証券投資が大きく伸びて いるため、金融不安の際には逃避されやすい内容となっている。米国の国際収支をめぐる 状況は極めて不安定であると言えるだろう。

これが83〜84年の回復の代償である。しかも、この回復なしには、国際金融不安の恐慌への発展を回避することはできなかったわけであるから、必然的結末とも言えであろう。 83~84年の回復は、一方で金融不安を国内へも広げた。ドル高の下での農業の不振と原油安やメキシコからの輸入増による国内石油産業、とくに中小の掘削事業の相次ぐ倒産である。また中南米向けの貸し付けの大きい銀行への不信の増大である。その象徴的な事件が、84年 5月に発生したコンチネンタル・イリノイ銀行(預金量全米第7位)の経営破綻であった。中小銀行の倒産の増大も続き、82年42件、83年 48件、84年79件、85年は120件に及ぶと言われ、100件を越えるのは52年ぶりである。

米国の日本や西欧に対する金融開放要求は、こうした国際金融不安のリスクを、日本や西欧に分担させる狙いも込められている。メキシコ方式(84年9月9日の合意) においても、各銀行は3年間に債権の5割までを自国通貨にするように定められている。米銀および米国の国内金融が負ったリスクを他国通貨建てにすることで分散させようというわけである。

七、ベーカー構想と危機の深化

レーガン政権は2期目 (85年初~)に入って、83~84年の景気回復の一段落によりその政策を転換してきている。ドル高がもはや景気の足をひっぱる要素に転化してきたからである。すなわち、84年末から85年初にかけてのドル高の水準は、米国内需の伸びの大部分を純輸出減としてしまうような段階にきていたからである。いわゆる“空洞化現象“である。ドル安による貿易赤字の縮小が必要となった。85年の大統領経済諮問委員会報告においても84年の貿易赤字1233億ドルのうち6~700億ドルがドル高に帰因するとしている。

85年初から米国の金融政策はドル安の方向に転換していったとみてよいであろう (図5)。しかし、米国の貿易赤字は拡大の方向を辿った。このことは、米国内により強い保護主義の圧力を生むとともに、レーガン政権に対してももっと強力なドル安促進を強制したのである。それが、9月22日に開かれた先進5ヵ国蔵相中央銀行総裁会議における為替市場への協調介入の決定となって現われたのである。

しかし、ドル高の解消、米国の輸入減によって貿易赤字を減少させようとすると、中南米諸国に対する貿易赤字によって利子分のドルを供給してきた構造が、崩れざるをえなくなってくる。そうした事態への対応策として示されたのが、ベーカー財務長官の債務国への追加融資構想(I MF世銀総会) である。これは主要債務国15ヵ国(表8) について、世銀と米州開発銀行による270億ドルの融資に加えて、3年間で200億ドルの融資を先進国の銀行団が行なうように求めたものである。この200億ドルのうち、130億ドルは、米国以外の銀行に負わせたいとし ている。この130億ドルは、米国以外の銀行が中南米に持っている債権の比率として推定されている65%という数字に対応したものであり、応分の負担を求めるという考え方になっている。

ベーカー構想が世銀融資と民間融資をタイアップさせているのは、10年とか15年の期間の貸し付けとすることで、事実上債務返済の先延ばしを図っているからである。しかし、この470億ドルという額も、この対象国の利払額の30%(3年間で) に過ぎず、けっして十分なものとはいえない。85年12月に開かれた中南米債務国会議でもベーカー 構想には反対の態度がとられ、先進国側の貿易条件の改善と、金利の大幅引き下げの要求が出されている。 一方、帝国主義陣営のうちでも、ベーカー構想をめぐってはまとまりをみせているわけではない。米、日、英の銀行団は一応賛成の立場はとっているものの、融資に対する公的保証を求める声が強い。西独の銀行団は反対表明をしている。日、英の銀行団にも、構想が米銀本位にすすめられるのではないかという不信が大きい。ベーカー構想が実行されるためには、さまざまな条件がつけられることになろう。 現実の債務問題はベーカー構想のように先延ばしによる安定化ではなく、ますます不安定なものになっている。BIS(国際決済銀行)の85年上期の調査によれば、債務の公的機関への依存が高まり、短期の借り入れに比重が移っている。銀行団側がいかに新規の長期融資を渋っているかがわかる。回収不能かもしれない新規融資よりは、利子の支払いを着実にさせることが、銀行団の最大関心事である。

85年半ば以降、米国景気の鈍化の中で、債務問題は再び大きな国際金融不安を導く可能性を持ちつつある。中南米諸国の通貨の対ドル相場も下落のスピードを高めつつある (図6)。原油販売減に苦しむナイジェリアは86年新年早々に、IMFとの合意なしで、中長期債務について 債権銀行団に対してリスケジュール (再融資) を求める態度を明らかにしている。IMFが戦略としてきたメキシコ方式の定着は非常に困難な局面を迎えているといってよい。ベーカー構想も、公的保証を何らかのかたちでつけていかない限り成功しないであろう。結局は帝国主義諸国の応分の財政負担が求められることになるのである。

そして、金融不安克服のためにも金融強調が帝国主義各国の間、とくに 米、日、西独の間で必要とされてきている。9月22日の5ヶ国蔵相中央銀行総裁会議 (G5 と略)以降、G5もしくはG5代理会議が月例化する動きを示している。従来、BISの月例会議があり82年の金融不安時にも機動的役割を果たしたが、現在ではより寡頭的なG5によってイニシアチブがとられるようになってきたといえよう。そうしなければ、 現在の国際金融の安定化は困難になっている。債務国問題はこれらの少数の帝国主義と、債務国人民の利害の対立という性格をより露わにしているといえるであろう。そしてこの利害対立は、その根源を帝国主義国における過剰な金融蓄積の破綻としている点において、財政赤字累積の破綻から始まった帝国主義国における行革攻撃をめぐる攻防と軌を一にしているのである。

注

1 内海孚編著「新しいIMF」(外国為替貿易研究会)

2 深町郁彌「現代資本主義と国際通貨」第5章 (岩波書店)

3 IMF、年報

4 BIS、International Banking Developments

5 エルネスト・マンデル「現代の世界恐慌」第26章「金の高騰」(柘植書房)

73年を基準として卸売物価比から算定

7 経済企画庁「世界経済白書」

8 モルガン・ギャランティー・トラスト「国際金融市場」83年7月号

9 日本経済新聞の記事を中心にまとめた。

10 ニッキン、85年11月18日付(日本金融通信社)

11 モルガン・ギャランティー・トラスト「国際金融市場」85年7月号