2021年6月急上昇しているフィリピンの不動産株、買うならどれ?

どうもshoheybeatzです。

6月2日、フィリピン証券取引所指数 (PSEi) は 3.23%上昇して6,851.69になり、3月以来の最高のパフォーマンスでしたが、その中で最も上昇したのが不動産部門でした。

これはパンデミックの抑制が緩和されたため、厳格な封鎖への短期間の復帰の後、事業を再開することができたという考えから不動産株が買われているようです。

実は私は過去に不動産株を買ったことがあるのですが、それはロビンソンズ・ランド(RLC)でした。

ロビンソンズランドを買ったのは2020年5月頃で、コロナの拡大阻止のためにフィリピン全土で隔離政策が行われていたこともあり、含み損が増える一方で結果的にガマンできず損切りしてしまった苦い経験があります。

しかしフィリピンでも2月からワクチン接種も始まり、今月6月から各地で移動規制が緩和されたことを機に不動産に買いが入っていますので、そろそろ不動産買ってもいい頃合いだと思い始めてます。

そこで今回は今のうちに仕込みたいフィリピンの不動産銘柄についての調査結果をご紹介したいと思います。

なぜ今不動産なのか?

まずなぜ今不動産の株を買おうと思っているのかその理由からです。

冒頭でも言ったように、今年の2月からフィリピンでもワクチン接種がスタートしています。

フィリピン政府は年末までに7000万人が予防接種を受けられるようにすると言っていますが、これが本当ならフィリピンの人口は約1億950万人いますので、かなり集団免疫はできるんじゃないかと思います。

なお、先日発表された格付け会社のMoody's Analyticsによれば、フィリピンは2023年までに人口65%のワクチン接種が完了すると見込まれています。

最近では周りにワクチンを受けた人も出てきましたし、ワクチン接種のアンケート用紙も来ていました。

こういう話が出てきていると言うことは、フィリピンも2022年の5月頃までには経済がかなり正常化していくような気がします。

そうなると、マーケットはそれを予測してかなり前から上がっていくはずです。

現にワクチン接種率が50%ちかい米国でも、7月に向けて今リゾートやカジノなどの銘柄が上がっていることを考えれば、容易に想像できます。

ですので、それを見越してそろそろ買っていく必要があるのが、不動産だと思います。

もう一つの理由は、フィリピンは昨年不動産資産に関する法改定があり、フィリピンで始めての不動産投資信託(REIT)であるAyala財閥系のAreitが上場しましたが、

今年はDoubleDragon propertiesのDDMPREITが上場したばかりですが、今年は他に3社も予定しています。

そもそもこういった不動産に関する法の改正の背景には、毎年上昇するフィリピンの不動産価値によるものがあります。

とくにフィリピンの首都マニラは2020年3月まで12カ月間で不動産の価格上昇率が22%で世界のトップとなりました。

また、フィリピン中央銀行の発表によると、2020年4~6月の住宅価格が、前年同期比27.1%上昇で、過去最大を記録しました。

地域別に見ると、マニラ首都圏が34.9%、首都圏以外が18.1%上昇し、中でもコンドミニアムの価格が30.1%も上昇したようです。

2021年フィリピンの不動産株の見通し

2021年のメトロマニラのオフィス、住宅、ショッピングモールはコロナが長引く中、さらに空室率の上昇と賃料の下落が見込まれていて、見通しはかなり暗いと思われます。

5月現在、ネットニュースのInquireによると大都市の住宅用不動産部門の空室率が今年末までに過去最高の17.2%に達すると予測されていると報じました。

ちなみに、アジア通貨危機時の空室率は8.4%で、2021年第1四半期の空室率は16.3%に達したとの事です。

なお、ショッピングモールの空室率は今年16%に上昇し、2001年の過去最高の19% に近づきます。

昨年の空室率は 12.5% でしたが、今年の第 1 四半期にはさらに14% に上昇しました。

このことから2022年までは不動産の完全復活はないということですが、それでもマーケットとは常に先取りで動くものです。

翌年の回復を見越して不動産株が買われてしまったら、もう手遅れになることも考えられます。

そこで上記のようなフィリピンの不動産の状況を踏まえて、

フィリピンの代表的な不動産株であるSMプライムホールディングス、アヤラランド、ロビンソンズランド、フィリンベスト、メガワールド、ビスタランド6社の2021年6月2日時点のチャートと2021年第1四半期の結果をご紹介したいと思います。

SM Prime Holdings (SMプライム・ホールディングス)

SM財閥グループのSM prime holdingsは第一四半期の連結純利益が前年比22%ダウンの65億ペソでした。

しかし同時に四半期ごとに回復を見せていて、2020年の第4四半期の36億ペソの利益と比較して80%の改善を記録しました。

連結売上高の57%を占める住宅事業は昨年同期の114 億ペソから5%増加の119億ペソになりました。

モールは28%を占め、昨年の113億ペソのモール売上高から48%近く減少しましたが、2020年第四四半期からの改善は10%でした。

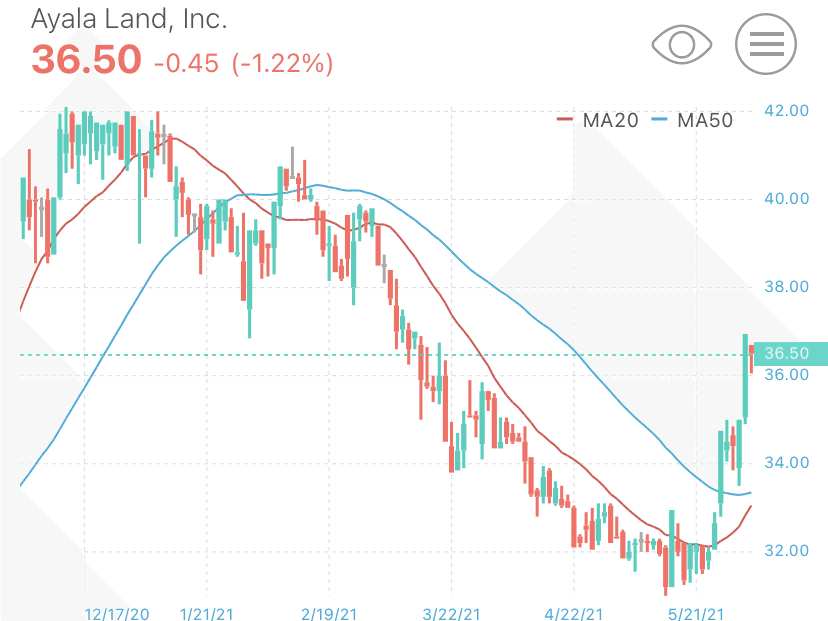

Ayala land Inc(アヤラ・ランド・インク)

フィリピンの大財閥であるAyalaグループの不動産部門であるアヤラランドの第1四半期の収益は、事業に対する検疫制限の影響により、前年の43億 2,000 万ペソから36%減少し、27億7,000万ペソでした。

同社の不動産開発収益は162億ペソに達し、昨年より6%減少したが、2020年の第4四半期と比較すると37%減少でした。

住宅収入は、2020年第1四半期の137億6,000万ペソから横ばいの136億1000万ペソでした。

オフィスユニットの売却による収入は、9億6,200万ペソから85%増加して18億ペソになりました。

商業用および工業用地の売却による収入は、前年の25億ペソから67%減少して8億1,840 万ペソとなりました。

Robinsons Land Corp(ロビンソンズ・ランド・コープ)

ゴコンウェイ財閥グループの不動産部門である Robinsons Land Corp. によると、第1四半期の純利益は、前年同期の31億ペソから6.4% 減少し、29 億ペソとなりました。

開発ポートフォリオは総収益の91%を占め、これは 125億8000万ペソに相当し、主に中国における RLC の成都 Ban Bian Jie プロジェクトからの売上によるものです。

グループのモール事業は、22%増の22億5000万ペソで、営業総賃貸可能面積、稼働テナント数、人通りが今年の最初の 3 か月に回復の兆しを見せたためです。

RLCのホテルおよびリゾート部門は、四半期比で 14%の2桁の収益の2億5,800万ペソの成長を達成。

グループの住宅部門は、収益が69%減少し、20億3000万ペソとなりました。

RLCは今年8月にRLCリートの上場を予定していて、1株あたり7.31ペソの普通株式3,342,864,000株の公募を行うと先日発表。

305,103,000株のオーバーアロットメントオプションを付け、少なくとも266億7000万ペソをオファリングを通じて調達する予定です。

Filinvest Land Inc(フィリンベスト・ランド・インク)

フィリンベスト・ランド(FLI)は1月から3月にかけての帰属収入が7億3600万ペソと落ち込み、前年同期の13億5000万ペソから45%減少しました。

Filinvest Development Corp の不動産部門また、四半期中の総収入は45億4000万ペソで20%弱でした。

Filinvest Landの住宅収入は、第1四半期に30億9000万ペソから20%減少して24億7000万ペソとなったが、リース収入は前年比で17%減少した。

FLI のパイプラインには300億ペソ相当の住宅プロジェクトがあり、バターン、ナガ、ダグパン、ジェネラルサントスでの拡大を目指しています。

Megaworld Corporation(メガワールド・コーポレーション)

オフィス、住宅、モール、ホテルなどの不動産開発事業を行なっているメガワールド・コーポレーション(MEG)は売上高の減少が続いたため、第1四半期の収益は昨年の35億ペソから31%減少して24億ペソになったと発表した。

連結売上高は、昨年の 143億9000万ペソから 30%減少して101億ペソになりました。

第 1 四半期の不動産売上高は 39%減の59億ペソで、昨年の 96億ペソから 39%減少しました。予約販売は昨年の205億ペソから横ばいの207億ペソでした。

一方、賃貸収入は昨年の42億ペソから27%減少して31億ペソとなった。ショッピングモールのレンタル料は前四半期比でわずか2%増加しました。

ホテルの収益も、旅行制限により、昨年の5億 5,100万ペソから39%減少して3億3,500万ペソになりました。

メガワールドは今年後半までに独自の不動産投資信託 (REIT) を立ち上げることを目指しています。

今年の設備投資の予算を279億ペソから360億ペソに増やし、その大部分または約76%が不動産の建設に使用されるとの事です。

Vista Land & Lifescape Inc(ビスタランド・アンド・ライフスケープ・インク)

ビラール財閥の不動産会社であるビスタ・ランド・アンド・ライフスケープスは、連結売上高が前年比99億ペソから87億ペソに落ち込んだことも報告しました。

ビスタランドの不動産収入は1月から3月にかけて 13%減少して63億ペソとなり、リース収入は前年比 9%減の20億ペソとなりました。

しかし同社は2021年売上高について強気で、その理由として土地銀行と共同で行なっている住宅プロジェクト再開により、売上の55〜60%は海外のフィリピン人からのものだからです。

フィリピンの出稼ぎワーカー(OFW)送金の回復力は246億ドルに達し、2020年10月末時点でわずか1%の減少でした。

またビスタランドはマニラ首都圏以外の住宅用不動産に力を入れていますが、2020年の第3四半期の一戸建て/付属の住宅ユニットの価格が7.4%上昇した一方で、マニラ首都圏(NCR)以外の住宅用不動産が昨年の同時期と比べて 6.4%上昇したと述べています。

今年の設備投資に 270 億ペソを割り当てており、建設と土地開発に使用される予定です。

結局、どの不動産株がいいのか?

(ここからはフィリピン株投資2年目のビギナーの見解になりますで、ご理解ください)

どの銘柄がいいのか?その答えは、これからどの不動産が上がるのか、を考える必要があります。

下の図は私がフォローしているフィリピンの投資家マーヴィン・ジャーモ氏のYouTube動画からの引用ですが

各不動産会社でモール、オフィス、ホスピタリティ、住宅のどのジャンルに力を入れているのか表しています。

モール事業はやはりSMプライムホールディングスとロビンソンズランドが強いですが、オフィス事業はフィリンベストです。

アヤラランド、フィリンベスト、メガワールド、ビスタランドは住宅販売に力ををいれていることがわかります。

2020年は金利低下により住宅販売が伸びていますが、逆にオフィスやモールなどの商業用不動産はコロナの影響により売上が下がっています。

なので、経済回復を見越しての長期投資であれば、オフィスユニットの開発に力を入れている銘柄に投資したいと思います。

なお、株価が割安か割高か判断する一つの基準として、企業が1株あたりに稼いだ年間純利益に対する株価を表す株価収益率(PER)があります。

下の表は各社のPERを表していますが、一般的にPER13〜15%が適正と言われていますので、そこから考えればアヤラランドかロビンソンランドが適正と取れます。

上記を踏まえると、モールやオフィス事業に力をいれていて、PERが10%のゴコンウェイ財閥のロビンソンランドが中期〜長期投資として好ましいと考えることができます。

それに今年不動産投資信託(リート)を計画していることを考えると、リート上場に関するニュースが今後の株価を左右するハズです。

・・とはいえ、RSIを見るとちょっと今から買うのは高すぎる気がするので、ここから一旦株価が下がったところで拾いたいと思ってます。

まとめ

2021年6月2日、フィリピン証券取引所指数 (PSEi) は 3.23%上昇して6,851.69になり、3月以来の最高のパフォーマンスでしたが、その中で最も上昇したのが不動産部門でした。

ワクチン接種も進んでおり、年内には60%近くのフィリピン人がワクチンを接種できるようになると予測されています。

しかし、2021年は引き続き不動産に取っては厳しい状況にあるのは変わりませんが、経済回復への期待から今不動産銘柄が買われています。

各社の第一四半期の結果とどのジャンルに力をいれているのかを見て、不動産銘柄を仕込む必要があると思います。

引用元: