胸腺腫がん保険 保険を下すための申請手順

我々、胸腺腫患者は一度は耳にした言葉である

「胸腺腫は癌ではない為がん保険がおりない。」

確かに、胸腺腫と胸腺癌は別物です。

実際、保険会社に聞いても

「それは医師から癌と言われたのですか?」

と返事が返ってきます。

さらにネットで調べていくと、

「胸腺腫になったのに保険が使えない事はおかしいのではないか?」

と被保険者が保険会社に裁判を起こし、結果保険会社の勝訴。訴えを起こした被保険者は敗訴となった事例を見る事が出来ます。

これで大半の方は諦めるのではないでしょうか?

医師は胸腺腫の事を癌とは言いません。

私も入院中、がん保険が降りるのか?と担当医に聞いたら

「厳しいかと思います。」

と返事が返ってきました。

こんな稀な病気にかかったのに。

がんと一緒の働きをする腫瘍には変わりないのに。。

悪性腫瘍と診断がついているのに。。。

なぜ、病名が違うだけで保険が降りないのか!

とにかく納得いきませんでした。

「絶対に何か抜け穴があるはずだ!」

足掻きました。

調べに調べました。

結果、私は癌認定がおり無事に保険を下す事が出来ました。

その方法を今から書き記していこうと思います。

もし、私の情報を信じてくれるなら、下記のURLから友達登録を行い、、、、

ふざけてしまいました笑

そのまま読み進めてください笑

ただ、

「保険が降りる」

事を保証するものではありません。

その点をご了解ください。

まずは、一通りの流れを説明します。

その① 保険の約款を確認

その②約款から自分の病気を確認

その③厚労省の統計分類表から自分の病気を確認

その④病気の5桁コードを検索

その⑤診断書を作成する際に医師に確認

の流れになります。

では、順を追って説明します。

その① 保険の約款を確認

皆さんが入っているがん保険。

それがどんな保険なのか、我々も保険の担当者も約款(いわゆるルールや取り決め)を見て確認します。

ほとんどの人は、

「自分がどのくらい保険金をもらえるのか?」

くらいの時に少し約款を調べるくらいだと思いますが、下の方に行くと降りる条件であったり禁止事項であったりが文章に羅列して書いてあります。

よく、

「こちらの事項をよく読んでからチェックを入れて下さい。」

と言われ読み飛ばすアレです。笑

今回は

こちらのオリックスのがん保険を例に説明します。

その②約款から自分の病気を確認

よくあるパンフレット形式のページをずっと下に下っていくと、

このような文章が書いてあります。

上記にある通り、

「がん=悪性新生物」

なので、要は胸腺腫とうい病がこの悪性新生物に該当するのか?

を証明できれば、このがん保険は使えるという事になります。

次に別表2に定めると書いてある

「別表2」

を約款から探します。

約款の最後のページ近く、資料の1つとしてこの別表2があります。

今回は胸腺腫をテーマにお話ししているので、胸腺腫がこのコードの何に分類されるかを見極めます。

おそらく⑶C-30〜C39でしょう。

これで胸腺腫の分類コードを厚労省のサイトから調べます。

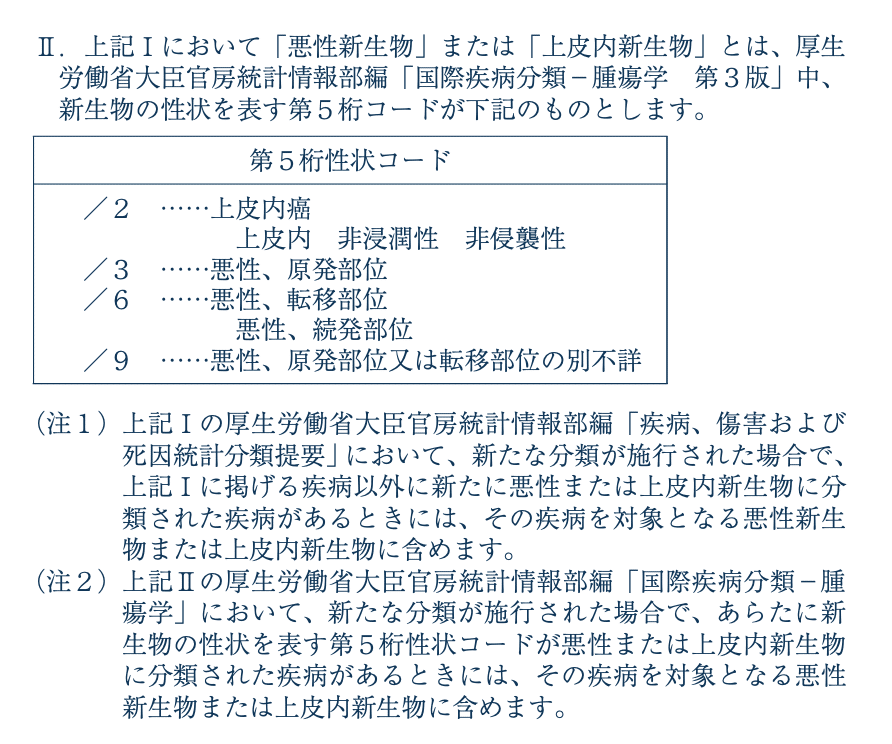

次にこの5桁コードを頭に入れておきます。

/2 /3 /6 /9

が対象です。

この状態ではよくわからないと思うので、厚労省のサイトから詳しく検索をかけていきます。

これで今の段階で約款から調べる事は終わりです。

ついて来れてますか?笑(説明不足かも。。)

今からさらにややこしい話になります。。。

その③厚労省の統計分類表から自分の病気を確認

先ほど確認した

図2

の基本コード、C-30〜C39の間に胸腺腫があると予想しました。

それを別表2の項目に書いてある

「厚生労働省 疾病、傷害及び死因の統計分類表 ICD10」

から探し出します。

そのサイトの黒線の部分の新生物の項目を探します。

()されている英数字が(C00-D48)になっているところです。

その②でも説明しましたが、

「がん=悪性新生物」

です。

第2章新生物の項目です。横に書いてある英数字も別表2と一致しています。

なので先ほど予測したC-30〜C-39はこの中にあると予測します。

この黒線を調べていきます。

これから胸腺腫のある場所であろう、30〜39を目指してスクロールしていきます。

すると、、、

ありました。

C-37 これが胸腺腫の基本コードになります。

ですが、まだ終わってません。。泣

ここからさらに、病気を表す5桁の性状コードが必要です。

やっとゴールが見えて来ました。。

その④病気の5桁コードを検索

先程発見したC-37。

これは何かと言うと車で言えば車種がわかったようなものです。

「トヨタ プリウス」

だけしかわかってないのと一緒です。

そのプリウスの型式が10 20 30 50どれにあたるのか。

前期後期どちらなのか?

それを今から調べていく作業になります。

(車に疎い方すみません😭 例えが見つかりませんでした。。)

病気の5桁コード。

実はどれだけ探してもネット上にはコード検索システムがなく、基本コード以上に探すの大変でした。

どうやら、本当は本を購入して調べるみたいなやり方しか通常はないみたいです。

以前どうやって調べたんだろう?と疑問にわく程でした笑

その中でも方法が2つあります。その2つの中でも信憑性の高いものを今回載せていきます。

まず、図3に書いてある

「国際疫病分類 腫瘍学」

を検索します。

すると、大阪のがんセンターのサイトがあるのでそこに入ります。

中に入るとPDFとなってます。

そのPDFのQRコードを読み取り、データをダウンロードします。

そうしたら5桁の分類コードがあるデータをダウンロード出来ます。

ダウンロードしたら訳わかんないデータが羅列しています。

その中から先程調べたC-37を目視で探します。。

エクセル使える人だったら検索出来るかもしれません。。笑

僕はPDFからなのでひたすら探しました。。

この画像にはないですが、この画面端の右横のセルに英数字と番号が書いてあります。

ひたすらスクロールします。。

ひたすらスクロールします。。。

ひたすらスクロールします、、、、、

あった!

ここから自分の症状が何なのか、下の画像から調べます。

ここまで皆さんよくついてきてくれました。

「胸腺腫」だと診断がついてる方だと自分のタイプが何なのかわかると思います。

確か私は

「胸腺腫 タイプB2 」

だったと記憶してます。

さて、ここまで調べて自分が対象なのかどうなのか?

それは保険の約款に書かれてあった5桁コードを思い出して下さい。

【 次にこの5桁コードを頭に入れておきます。

/2 /3 /6 /9

が対象です。

この状態ではよくわからないと思うので、厚労省のサイトから詳しく検索をかけていきます。 】

これです。

この/の後の数字。

この数字が診断された病気の何になるか。

では、私の事例を出すとしますと、

「胸腺腫タイプB2 」

この5桁コード番号は8584/3

です。

保険約款の対象となる番号に

/3

は入っていますので、見事対象基準に入っていると思われます。

あくまで、これは素人の私が調べた分類コードです。

なので、あとは主治医の先生に確認を取りましょう。

ここで少し注意が必要です。

今回スクショに残してないのですが、タイプAの診断を受けた方。

分類では/3になっているのですが、図10のさらに左にカッコして項目があり、その中の番号では/1と表記されています。

これが何の基準で/1と/3に別れるのかわかりません。

ここは、主治医の先生と相談されて下さい。

その⑤診断書を作成する際に医師に確認

最後の確認作業です。

我々がどれだけ調べても、最終的には医者が書いた診断書を基に保険会社が判断します。

そして、保険会社に提出する診断書の内容は「何を記入すればいいのか」は自分で言わなければなりません。

その内容によっては、保険会社がペケをつける可能性も十分にあります。

他の腫瘍とは違い、胸腺腫は医学的にガンとして認証されてないからです。

仮に、貴方が保険会社の審査担当だったとします。

「病名 胸腺腫」

と書かれた診断書を見て、貴方はガンだと思いますか?

そこから医師に「胸腺腫はガンですか?」

と貴方が質問したら、なんて答えが返ってくると思いますか?

たぶん、

「ガンではないです。」

と言う答え方をするのでは?と予想します。

(あくまで素人見解です。本場の審査係や医師がどんな質疑応答してるのかはわかりませんので責めないでください笑)

もしそうなった場合、1度きりのがん保険ワンチャンスは消えてしまいます。

もし医師が診断書を良く書いても、胸腺腫?何それ?面倒だからキャンセルしよ。

みたいな審査員だったらアウトです。

ないとは思いますが相手は人です。油断はなりません。

では、どうするのか?

「先ほど調べた基本コードと5桁コードを病名に記入」

します。

まず、担当の医師先生に保険会社の診断書の話をします。

その際に

「先生、このコード番号も一緒に病名に記入して下さい。」

とお願いしましょう。

そして、忘れてはならない行動として、病名のわかるコード番号のスクショを見せて医師にこれで間違いないか確認して下さい。

医師も間違った事は書けませんし、胸腺腫なんて医師でもそんな滅多にお目にかかるものでもないでしょう。

「わからないものは上司やお客さん、担当者に確認する」

はい。仕事と一緒です。

ミスを減らす。案件を確実に通すための段取りと一緒です。

医師も違えば違うと言うでしょうし、保険会社も医師の診断にコード番号がある以上、その番号で照らし合わせするしかないでしょう。

これで診断書作成は終わりです。

あとは、保険会社がうんと言うかダメというかの判断です。

以上が胸腺腫の保険を下すための流れの一覧になります。

ここまでしたら、私の場合は保険を下すことに成功しました。

といっても私はガン保険に入っておらず、入院保険のがん診断が降りただけです。

ですがこのおかげで入院期間は無制限になりましたし、がん診断された際の受取金も受け取ることが出来ました。

正直

ここまでしないといけないのか?

と言う疑問はあります。

確かに手間です。実際私もこの記事を書くのに思い出しながら検索しましたが、経験した私でもかなり時間を要しました。

確か摘出してその個体を検査に出せばコードまで記入してくれた気がします。僕はそうだったような気がします。

ですが、今回の方法は診断さえついてしまえば自分で何とかなります。摘出手術しない、できない方はこの方法を是非使って下さい。

手間ですし面倒です。

ですが、しないよりしたほうが絶対いいと思います。

人によっては数百万の単位で保険が降りるでしょう。降りれば数十万〜数百万違います。

「めんどくさいから」

「よくわからないから」

「医者と保険会社がやってくれると思う」

よく考えて下さい。

仕事や事業で同じ金額を稼ぐのにどれだけ労力をかけますか?かけなければいけませんか?

自分でここまで調べれば、確率はグンと上がります。

それに、ここまで読んでくれた皆さんは極端な話、

図11

を医者に見せるだけでいいんです。笑

表にもある通り、胸腺腫の

/3

のコードは全体の7割です。

全然保険降りる範囲です。

現在病気にかかってる方もそうですが、特に過去にかかって保険申請してない方。

保険会社の約款を確認、もしくは保険の担当者に過去何年遡って申請できるか聞いてみて下さい。

例に出したオリックスのがん保険は過去5年大丈夫だったので。

長々と付き合ってくれてありがとうございます。

この記事を読んでくれた皆様が、無事に保険がおりますようにと。

文字をタイプしながら願っております。

k