2023.06 キャッシュレス決済手段の動向と現状 + スマートフォン決済( jelly2 ) 検証

----------------------------------------

【 最近の動き1 】

・PayPay

PayPayステップおよびPayPayカード特典が

利用金額200円(税込)ごとの付与に

他社クレジットカードの利用 廃止へ

※ 06/23 追記:廃止時期を2025年1月に延期

2回目以降のまとめて支払いで手数料発生に

・Vポイント と Tポイント を統合した

新しい Vポイント を発表

・大阪・関西万博、国際博覧会初の

「完全キャッシュレス」へ

各決済業者ともキャッシュレス決済継続、

推進への活発な動きをしており、

総じてキャッシュレス決済の使用率は

今後も伸びていくと思われますが、

----------------------------------------

【 最近の動き2 】

・バローフィナンシャルサービスと

JCB 4月より「JCBのタッチ決済」を

搭載した「LuVit クレカ」の募集開始

・三井住友カード 7月より

タッチ決済「最大5%還元!」-> 7%

クレカとiD 2.5% -> 0.5%

これらの動きは、新サービス、新特典

という表向きの発表の裏に

決済手段の方向転換の動きが垣間見れます

----------------------------------------

【 決済手段 】

現在、大きく以下の4つに分類されます

A「物理クレカ 決済/タッチ決済 ( NFC A/B ) 」

VISAタッチ、mastercard コンタクトレス、

JCBタッチ 等

B スマートフォンによる

「タッチ決済 ( NFC A/B ) 」

VISAタッチ、mastercard コンタクトレス、

JCBタッチ 等

C「コード決済 ( QR/バーコード ) 」

PayPay、au pay、LINE pay、楽天pay、

d払い、メルペイ 等

D「電子マネー決済」

( NFC F フェリカ/おサイフケータイ )

iD、QUICPay、モバイルsuica (iOS版含む) 、

楽天Edy、nanaco、WAON 等

A は置いといて、スマートフォン使用による

B / C / D に焦点をあててみます

----------------------------------------

【 3者の思惑 と ユーザー 】

それぞれの立場で、

思惑 ( 決済手段 ) が異なっているのがわかります

1. 政府・自治体・交通機関など

キャッシュレス化および インバウンド需要を

見込み、 世界標準の

B「タッチ決済 ( NFC A/B ) 」を推進したい

2. 決済取扱業者

C「コード決済 ( QR/バーコード ) 」および

B「タッチ決済 ( NFC A/B ) 」で

ユーザーを囲い込みたい

3. お店

キャッシュレス決済を用いて

顧客を増やしたいが、

設備費、決済手数料は抑えたい

( 決済手数料が有料化になったとはいえ

C「コード決済 ( QR/バーコード ) 」が

導入しやすい )

で、4. 個人 ( ユーザー ) はというと、

上記 3者に振り回されるのですが、

----------------------------------------

【 個人 ( ユーザー ) の思い 】

・簡単スピーディー決済

・どこでも(おおむね)使える

・ポイント還元率が高い

ということを望むのですが、ここで、

上記 3者の思惑に

D「電子マネー決済」が入っておりません

現状では、

・簡単スピーディー決済 -> D

(画面ロック解除不要で、

処理速度も速い D「電子マネー決済」)

・どこでも(おおむね)使える -> C / D

( B「タッチ決済 ( NFC A/B ) 」は

まだまだ使える店が少ない )

・ポイント還元率が高い -> B / C

( D「電子マネー決済」は 決済取扱業者

により 還元率減衰 させられている )

という状況で、

3者とユーザーの間に乖離があります

----------------------------------------

【 技術でいうと 】

D「電子マネー決済」は

世界標準ではない、利益のうまみがない、

という理由により、

ポイント還元率も削られ、

徐々に衰退の方向に押しやられています

ユーザーの利用状況としては、

公共交通機関では モバイルsuica の

需要は高いですし、

iD や QUICPay、楽天Edy など 先発手段であり

利用可能店もかなり多く、

まだまだ 日常的に使われてると思います

なんといっても、圧倒的に機能性に

すぐれているのが D「電子マネー決済」です

日本のガラケーと同じような状況に

なりつつありますが、

D「電子マネー決済」の type F ( フェリカ ) は

SONY が開発した NFC の規格で、

処理速度が 約 0.1 秒と非常に速く、

セキュリティ面も優れている

という特徴があります

モバイルsuica は、改札通過完了基準を

0.2 秒以内として type F (フェリカ) を採用し

apple iphone にも 日本専用機能として

組み込んでもらったのが、

type F (フェリカ) です

そんな日本の 高度技術である

NFC type F ( フェリカ ) をコアにもつ

D「電子マネー決済」は

なんとか存続してもらいたいものです

----------------------------------------

【 スマートフォン決済(jelly2) 検証 】

ミニサイズスマートフォン jelly2 で

以下の動作検証

======================

1) D「電子マネー決済(NFC F)」

・iD ( 三井住友カード紐づけ )

・QUICPay ( JCBカード紐づけ )

読み取り機設置必要とはいえ

利用可能店もまだまだ多い

ロック画面解除も不要で

アプリ起動も不要で

認識感度もすばやく良好

( クローズドループによる )

決済スピードも圧倒的速さ

後払い ( ポストペイ ) 方式が〇

======================

2) D「電子マネー決済(NFC F)」

・モバイルsuica

おもに交通機関で利用

ロック画面解除も不要で

アプリ起動も不要で

認識感度もすばやく良好

( クローズドループによる )

決済スピードも圧倒的速さ

チャージ ( プリペイド ) 方式が難点

======================

3) B「タッチ決済 ( NFC A/B ) 」

・VISAタッチ (三井住友カード紐づけ)

主にファミマ以外のコンビニ等で利用

物理クレカは使えるけど、

タッチ決済も使えるお店はまだまだ少ない

711では認識感度が悪い

画面ロック解除が必要

タッチ決済 ( オープンループ ) は

処理速度が遅い

後払い ( ポストペイ ) 方式が〇

======================

4) C「コード決済 (QR/バーコード) 」

・PayPay (三井住友カード紐づけ)

PayPay のみ使用可能店用に利用

画面ロック解除、アプリ起動が必要

読み取りエラーがたまにある

( 位置調整が必要 )

jelly2 において 読み取り時は

画面サイズ小のため

バーコード拡大で読取可能

後払い ( ポストペイ ) 方式が〇

でしたが、

8月より他社クレカの紐づけが

できなくなるため、代替方法検討中

※ 廃止時期を2025年1月に延期

======================

5) C「コード決済 ( QR/バーコード ) 」

・famipay ( dポイント連携 )

決済利用ではなく、ファミマで

dポイント ( 連携 ) をためる為に利用

画面ロック解除、アプリ起動が必要

読み取りエラーがたまにある

( 位置調整が必要 )

jelly2 において 読み取り時は

画面サイズ小のため

バーコード部をタップして、

明るさを強めにすれば読取可能

======================

----------------------------------------

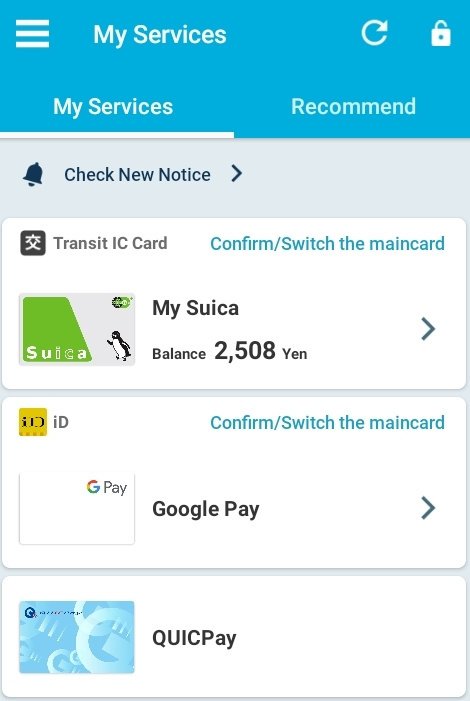

おサイフケータイ

D「電子マネー決済(NFC F)」 の図

( モバイルsuica / iD / QUICPay )

----------------------------------------

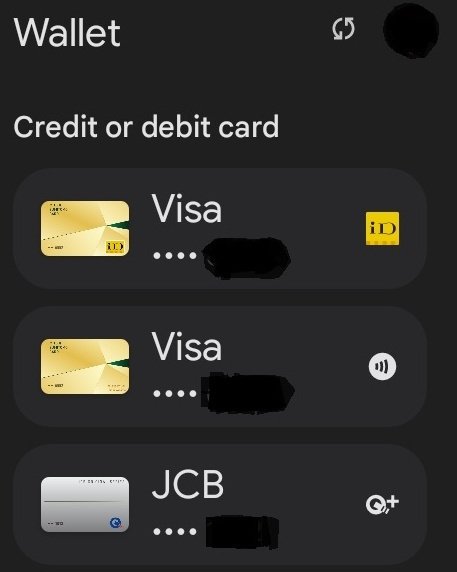

Wallet ( 旧 Google Pay ) の図

1. iD / D「電子マネー決済(NFC F)」

2. Visa タッチ / B「タッチ決済 ( NFC A/B ) 」

3. QUICPay / D「電子マネー決済(NFC F)」

----------------------------------------

C「コード決済 ( QR/バーコード ) 」 の図

( famipay / dポイント / PayPay )

----------------------------------------