インパクト投資消費者調査のパーソナリティ分析:クラスター分析によるペルソナ像

織田 聡

はじめに

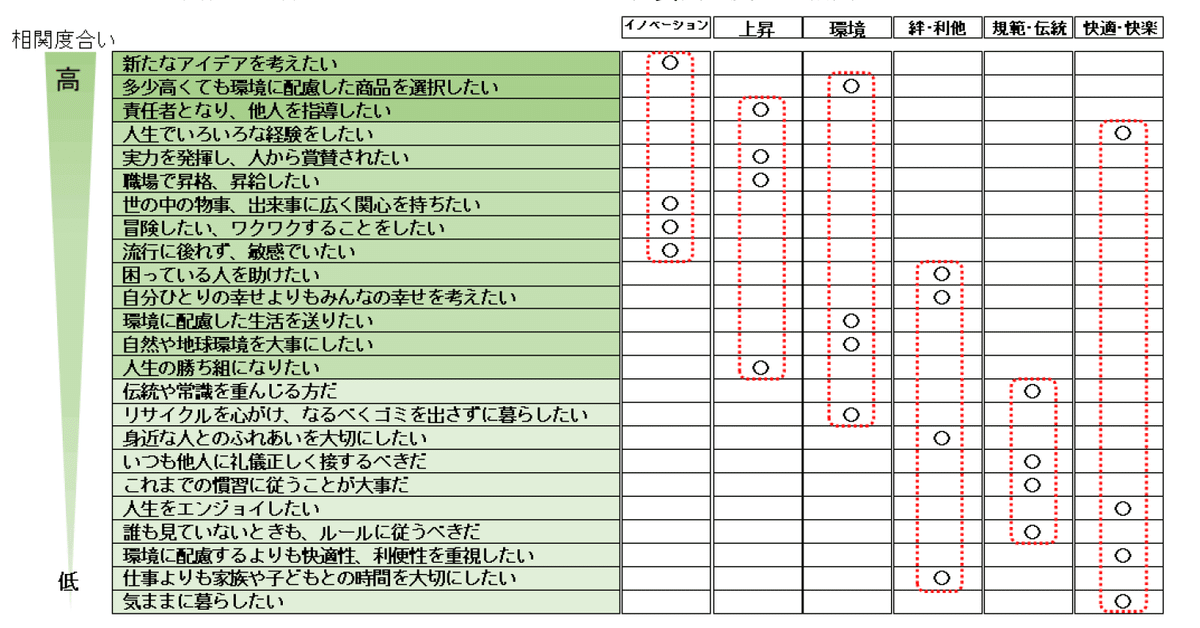

10月にリリースしたブログにて、「パーソナリティと、インパクト投資関心度の相関」の概要を記載しました。これは、消費者の思考や行動のパターンを6つのカテゴリー(計24問)で測定しようと試みたものです。[1]

そのブログでは

・イノベーション志向、上昇志向、環境志向の強い人は、インパクト投資関心度との相関が高い

・反面、絆・利他志向、規範・伝統志向、快適・快楽志向は、インパクト投資関心度との相関は低い

という知見をご紹介しました。

ただ、上記の概要で触れた各種のパーソナリティ志向(例:イノベーション志向、上昇志向)は、ペルソナ像(人物像)から切り離された個々の性向であって、同上ブログに対しては、「どのような消費者が、どんなパーソナリティ志向の組み合わせを持っているのか?」、「例えば、イノベーション志向と規範・伝統志向は消費者の中で同居しているのか、それとも両者は排反しているのか?」などのご質問、指摘を頂きました。

そこで今月のブログでは、新たに、24設問への回答のパターンに応じて4,414名の回答者をいくつかのグループに分類し、ペルソナ像を可視化することを試みました。その考察に当たってはマーケティングリサーチでよく使用されるクラスター分析という手法を用いました。

1 クラスター分析と各クラスターの傾向

クラスター分析とは多変量解析の一手法であり,得られた回答データの中から近似するサンプル同士を集めていくつかのグループ(クラスター)に分類する方法です。[3]

今回の消費者調査では4,414名の消費者から回答を得ており、2名同士の回答パターンを比較しようとすると970万通りの組み合わせが存在します。そのため手作業で消費者同士の近似性を算出してグルーピング化することは事実上困難であり、クラスター分析には専用のソフトウェアを用いました。[4] またクラスター数については5個を採用しました。[5]

その結果、消費者は以下のようなパーソナリティ志向を持つ5つのクラスターに凝集されます(図表2参照)。

クラスターA: オールラウンドで心理的な熱量が高いクラスター(構成比20.4%)

クラスターB: クラスターAよりはイノベーション志向、上昇志向が低いクラスター(28.6%)

クラスターC: 中くらいの心理的熱量のクラスター(31.1%)

クラスターD: クラスターCよりはイノベーション志向、上昇志向が低いクラスター(15.0%)

クラスターE: 全般的に心理的熱量が低く、無関心で無気力なクラスター(5.0%)

クラスターBとCの大きな特徴はイノベーション志向、上昇志向のスコアが(他の4つのパーソナリティ志向に比べて)低くなっていることです。またクラスターEは、全てのパーソナリティ志向においてスコアが低くなっています。

これらの特徴を2次元で視覚的に表現しようと試みたのが図表3です。縦軸には、イノベーション志向と上昇志向の2つの平均値を取り、横軸には残りの4つのパーソナリティ志向の平均値を取っています。

ここで興味深いのは、イノベーション志向や上昇志向が低いからといって絆・利他志向や規範・伝統意識が高くなるわけではありません。

同じく、イノベーション志向や上昇志向が高いからといって絆・利他志向や規範・伝統意識が低くなるわけでもありません。つまり、グラフで言うと右下や左上には(少数のサンプルが離散的に存在するものの)まとまったクラスターを形成するほどの人数がいないという知見が得られました。

また、クラスターCとクラスターEの間の領域にも、まとまった人数はいないことが分かります。

つまりクラスターEは他のクラスターから遠く離れた、孤島のような集団として存在しています。

逆に言うと、クラスターA(20.4%)やクラスターC(31.1%)のように、パーソナリティ志向性6つのカテゴリーがバランスしている層が過半を占めている点が、日本の消費者の特徴かも知れません。

2 各クラスターのインパクト投資関心度

では各クラスターでは、インパクト投資を実際に行うことへの関心度はどうなっているのでしょうか。

インパクト投資を行うことに「大いに関心がある」または「やや関心がある」と回答した人をインパクト投資関心層とします。すると、6つのパーソナリティ志向すべてで高い熱量を示すクラスターAが、他のクラスターに比べ高いインパクト投資感度を持っています。2番目のクラスターBと比べても、2倍のインパクト投資関心層がいることが分かります。

一方、全てのパーソナリティ志向で低い心理的熱量しか持たないクラスターEでは、インパクト投資関心度は著しく低い結果となっています。なんと79.0%が「インパクト投資にまったく関心はない」と回答しています。

3 有望なクラスターAはどういうセグメントに多くいるのか?

図表4で見てきたように、インパクト投資への関心度ではクラスターAが他を引き離しています。では、その有望潜在顧客セグメントであるクラスターAとは、どういうデモグラフィック・セグメントに多く存在するのでしょうか。

ここで、当消費者調査で数多く実施してきたクロス分析手法である、[投資経験有無×性別×年齢帯]の3重クロス分析を実施してみることにします。

これを見ると、投資経験のある20代、30代のいわゆるZ世代、ミレニアル世代で、男女ともクラスターAの比率が高くなっています。さらに男性の場合では40代でも引き続きクラスターAの比率が高く、50代で急落します。

現在はまだ投資経験者の少ない20代でもクラスターAが多くなっており、彼らはやがて投資経験者に移行していく可能性が高いと思われます。それらセグメントにリーチするためどのような手段が有効なのかは今後の重要な検討テーマです。

一方、目を引くのは、投資経験のない20代~40代において、クラスターEの比率が平均値(5.0%)に比べて非常に高くなっていることです。

つまり同じ世代(20~40代)の男性のなかで、前向きなクラスターAと、無関心・無気力なクラスターEが二極分化していることが見て取れます。今後これら年齢帯の人口が次第に高齢化していくことに伴い、この二極分化現象が新たな社会課題を引き起こす可能性が高い点を指摘したいと思います。

特に、公的年金だけでは老後の生活に不十分な点が様々なメディアにて報道されている中、投資に向かっていない(あるいは向かえない)無関心・無気力な20~40代の資産形成が進まず、今後厳しい立場に追い込まれていく事態を懸念しています。

さいごに

今回のブログでは、マーケティングの観点から消費者のクラスター分析を行ってみましたが、副産物として20~30代において二極分化が進行している点が、感覚的だけでなく定量的にも浮かび上がってきました。

これらのファクトから、今後SIIFとしては今後のインパクト投資の普及拡大のみならず、社会課題が深刻化しないための政策アドボカシー(唱導)も推進して参りたいと考えています。

以上

[1] https://note.com/siif_pr/n/ne8774cdd74bb 参照

[2] ⑤当てはまる ④やや当てはまる ③どちらともいえない ②やや当てはまらない ①当てはまらない

[3] クラスターはもともとはぶどうの「房」を意味する

[4] ㈱マクロミルのQuickCrossというソフトウェアを利用。

[5] 実際には3個から8個までのケースを試行錯誤し、説明力を比較勘案して5個を用いた。なお米国の社会学者のE・M・ロジャースの普及理論で消費者を5つに分類している点も参考にした(①イノベーター、②アーリーアダプター、③アーリーマジョリティ、④レイトマジョリティ、⑤ラガードの5分類)。

この記事が気に入ったらサポートをしてみませんか?