まずは給料が上がらない構造的要因を知ろう -永濱利廣 著『日本病 なぜ給料と物価は安いままなのか』-

「失われた30年」といわれて久しい日本経済。昨今は、新型コロナウイルス蔓延後の余波や諸外国の紛争問題の影響なども相まって、燃料価格や食品価格の高騰に苦しむ日本国民も多いのではないかと思います。

この『日本病 なぜ給料と物価は安いままなのか』という本は、長年停滞が続いた日本経済の現況をエコノミストの視点から俯瞰し、今後の展望についてまとめた1冊です。

以下に、この本の読書を通じて気づいたことや感じたことについて、メモしておきたいと思います。

【Discovery / この本を読んで得られたこと】

この本の著書である永濱利廣さんは、第一生命経済研究所の首席エコノミストとして、マクロ経済の分析や経済市場の長期予測などをされている方です。

ビジネス映像メディア「PIVOT」やマーケット・経済専門チャンネル「日経CNBC」など、さまざまな経済系メディアのコメンテーターとして活躍されています。

▶︎世界が恐れる「ジャパニフィケーション(日本化)」と、中低所得者層を襲う「スクリューフレーション」

日本経済はバブル崩壊以降の30年間、ほとんど成長していません。

この間の日本経済における「低所得・低物価・低金利・低成長(4低)」の社会状況は、諸外国からは「ジャパニフィケーション(日本化 / Japanification)」と呼ばれ、経済学上の研究テーマにもなっているようです。

こうした流れは、かつては日本特有の問題と考えられていたことが、平成19(2007)年の「世界金融危機(Global Financial Crisis ※日本では主に「リーマン・ショック」として知られている)」以降、世界各国にも同様の問題が拡がりつつあるという危機感に起因しているのかもしれません。

ジャパニフィケーション発生の主要因は「デフレ(デフレーション / Deflation)」にあると、永濱さんはいいます。

IMF(国際通貨基金)によると、2年以上に渡り物価が下がり続けることをデフレとの定義しているそうですが「物価が下がる」ということは「お金の価値が上がる(円高が進む)」でもあります。

デフレになると、今後も物価が下がり続けていくだろうという見通しから「お金を使わない(待った方が安く買える)」ことが、人々の合理的な経済行動となります。

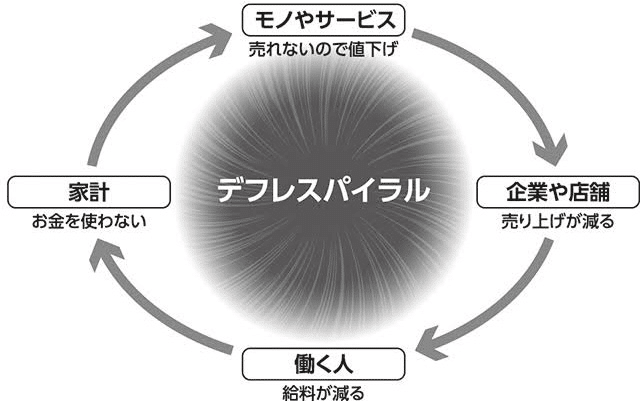

人々がお金を使わなくなると、モノやサービスが売れにくくなるなるため、企業や店舗は「売れないので値下げ」をします。これが過度に進むと、価格破壊を引き起こし「売り上げが減る」ことにも繋がってしまいます。

結果的に、働く人の「給料が減る」ため、人々はさらにお金を使わなくなる…という、いわゆる「デフレスパイラル」[図表1]という悪循環に陥ってしまうのです。

【本書 p24より】

こうした悪循環が長く続いた結果、世界的にみても日本の給料は長期間、低水準にとどまっています。

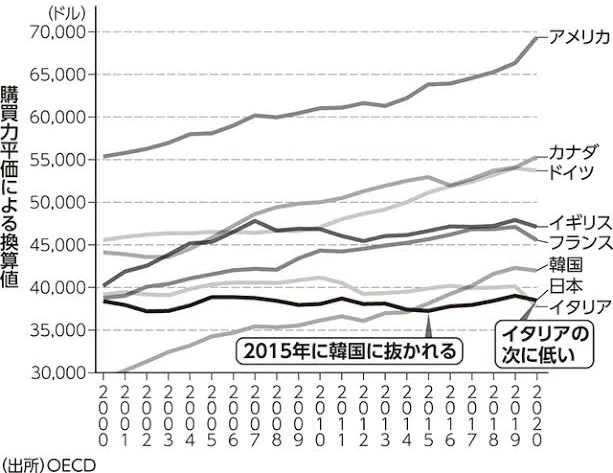

主要先進国といわれるG7(日本、アメリカ、イギリス、ドイツ、フランス、イタリア、カナダ)諸国及び韓国の平均実質賃金を比較すると、日本はイタリアの次に低いことがわかります[図表2]。

さらに、比較対象をOECD(経済協力開発機構)加盟諸国まで広げた場合でも、日本の平均賃金は平均以下の数値です[図表3]。日本の平均賃金は、アメリカの半分強しかないと思うと、なぜこんなにも差が開いてしまったのかと愕然としてしまいます。

この本で永濱さんは、これほどまでに長期化してしまった日本の「4低」状況を病になぞらえ「日本病」と称しています。

【本書 p39より】

さらに永濱さんは、近年日本で深刻になっている「中低所得者層を締めつける物価上昇=インフレ(インフレーション / Inflation)」を指す言葉である「スクリューフレーション / Screwflation」についても、紹介してくれています。

まず、日本のバブル崩壊がはじまる1990年代以降の消費者物価指数(CPI)の推移をみてみると、この30年余りの間に、食料品、エネルギー(光熱・水道)、家賃、被服・履物、交通、保健医療などの「生活必需品」の物価が著しく上昇している一方で、それ以外の物価は横ばい、あるいは低下していることがわかります[図表4]。

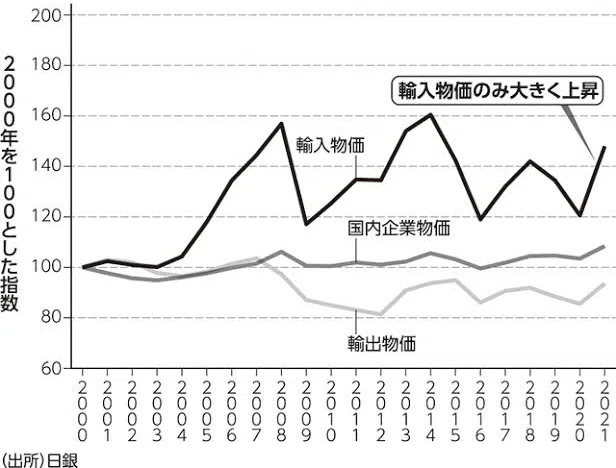

また、別の指標として企業物価指数(CGPI)をみてみると「国内企業物価」「輸出物価」がほぼ横ばいであるのに対して「輸入物価」のみ乱高下しながらも上昇傾向をみせていることがわかります[図表5]。

これらのデータから、食料自給率は約4割、エネルギー自給率は約1割ほどしかない輸入大国の日本では、生活必需品の輸入物価の高騰が、そのまま国民の家計にも悪影響を与えてしまっていることが推察されます。

【本書 p133より】

【本書 p134より】

なお、世帯年収別の消費支出の構成比をみてみると、所得の低い世帯ほど年収に占める生活必需品の消費支出割合が高いことも、同時にわかってきます[図表6]。

こうした背景からも、日本における物価上昇は特に中低所得者層を締めつけるというスクリューフレーションの恐ろしさが理解できるのではないかと思います。

【本書 p131より】

平成3(1991)年にソビエト連邦が崩壊し、東西冷戦が終結して以降、旧社会主義国の市場参入がはじまったことに伴って、先進国の企業は、より安価な労働力を求めて新興国に生産拠点を移す動きが世界的な潮流となりました。

新興国内では、貧しかったところに雇用が生まれることで収入は上がり、暮らし向きが良くなるに伴って、食料品やエネルギーなどの生活必需品への需要が高まっていきます。これも、生活必需品の国際的な値段が上がる要因のひとつです。

この際に、生活必需品の価格上昇とともに経済成長も進んでいく新興国に比べて、先進国の中低所得者層に対するダメージは大きいものと考えられます。ましてや、日本病を患っている日本においては、その影響は深刻です。

上記の先進国から新興国への企業移転の動きと「失われた30年」のきっかけとなるバブル崩壊は、何の因果か、ほぼ時期が重なります。

あらためて振り返ってみると、個々の企業が経済合理性のみを考えて安価な労働力を新興国に求めた結果が、自国の多くの国民を苦しめる結果となってしまっている現状は、何とも皮肉であり、自業自得であるともいえてしまうのかもしれません。

▶︎給料が上がらない理由は低い「労働分配率」からはじまる?

そもそも、なぜ日本は長らくデフレを脱却できなかったのでしょうか?

この本で永濱さんはさまざまな理由を挙げていますが、そのなかで個人的に最も気になったのが、日本の「労働分配率の低さ」です。

「労働分配率」とは「企業が儲けたお金(付加価値額)をどれだけ賃金(人件費)として分配したか」を示す比率です。要は「賃金の上がりにくさ」を示しており、以下の計算式で求められます。

「労働分配率」[%]

=「人件費」÷「付加価値額」×100

※「人件費」=「給料」+「会社が負担する法定福利費や福利厚生費」

※「付加価値額」=「売上高」-(「仕入原価」+「原材料費、外注費などの外部購入費用」)

また、G7のうちの3か国(日本、アメリカ、ドイツ)の労働分配率の推移を比較してみると、とりわけ日本の労働分配率の低さが際立ちます[図表7]。

このことは、日本では自分の働く企業がどれだけ儲かったとしても、従業員の賃金には反映されにくいという現実をものがたっています。

【本書 p41より】

永濱さんは、日本の労働分配率が低い原因に「新卒一括採用」「年功序列」「終身雇用」などといった日本的雇用慣行に基づく安定した労働環境や、正社員と非正規社員の賃金格差の影響を挙げています。

労働条件に多少の不満があっても労働者が会社を辞めないことや、特に大企業などでは正社員の解雇がしにくいことなどが「労働者(労働市場)の流動性の低さ」を生み、賃金を上げにくい状況をつくりだしているのではないかと指摘しています。

その一方で、雇用の流動性を高めることは、同時に失業率を高めることも意味します。確かに実際のデータをみてみると、失業率が高い国は賃金上昇率も高いことがわかります[図表8]。

永濱さんによれば、世界的にはキャリアアップのために自発的に会社を辞めた人々も「失業者」に多く含まれているとのことで、むしろ「転職率」に近いイメージで捉えるべきだとしています。

【本書 p49より】

傍から見れば、賃金を上げるかわりに失業率を増やすか、失業率を上げないかわりに賃金も上げないか、なかなか究極の選択を迫られている感がありますね…。

国民がこんなことを考えなくてはならなくなるほど、日本の雇用環境を守る主体としての国や企業が目に見えて弱体化してきたということでしょうか。

こうした実状をふまえると、今の職場の給料が上がることを期待したり、その代替案として「転職」を考えることよりも、ひとつの企業に捉われない働き方として「副業」を考えたり、NISAやiDeCoといった金融投資など、個々人が生活を営むうえで必要となる資産形成の方法を別で考えた方が現実的なのではないかと感じました。

▶︎国の借金に対する見方を変える「統合政府」という考え方の是非

これまで「国の借金」いわゆる「政府債務残高」については、日本は長年債務超過の状態にあり、令和5(2023)年度末時点の金額も1,297兆1,615億円にも上るため、健全な状態ではないという危機感をもっていました。

なお、こうした危機感は、内閣府や財務省などの政府の公式見解などをみても明らかです。

その一方で、永濱さんはむしろ「日本の政府債務残高の増え方は少なすぎる」と指摘します。

例えば、財務省は各国のGDPに対する債務残高の割合について、諸外国と比べても突出して高い水準となっていることを危惧しています[図表9]。

それに対して、永濱さんが示す平成13(2001)年を100とした指数によるG7諸国の政府債務残高の推移をみてみると、アメリカやイギリスなどの急速な伸びに比べて、確かに日本は最も低い水準となっています[図表10]。

永濱さんによれば、デフレ脱却のためには金融緩和に加えて、積極的な財政出動が必須であるという考え方が、海外の専門家のなかでは主流となっているそうです。

これは、バランスシート上は「債務」の対には必ず「資産」があるため、政府が支出(債務)を増やすということは、その分、民間部門の資産が増えているという理論が根底にあるためです。

しかし、日本ではいまだに均衡財政主義の考え方が根強く残っており、政府から民間に流れるお金の量が圧倒的に少なすぎたことも、4低に陥る一因になったと指摘しています。

【財務省ホームページ「財政に関する資料」より】

【本書 p97より】

ここで政府と中央銀行(日本の場合は「日本銀行」 ※以下「日銀」)をひとつのバランスシートとして統合的に取り扱う「統合政府」という考え方が登場します。

現在、日本の政府債務の約半分は、日銀が新たに発行したお金で国債を市場から買って吸収しています。

政府と日銀の関係は、親会社と子会社の関係として捉えると、民間企業の連結決算と同様に、親会社・子会社間のお金の貸し借りは相殺されるという考え方に基づけば、統合政府論上は政府債務が増えること自体に大きな問題は生じないという主張です[図表11]。

このことをふまえて、日本の政府債務残高から日銀保有分を除いた推移をみてみると、この10年余りの間で大幅に数値が下がってきていることがわかります[図表12]。

こうした意味においても、政府債務残高だけで財政上の予算制約をするのはナンセンスだと永濱さんは指摘しているのです。

自分はこの本を読んではじめて、統合政府という考え方があることを知り驚きましたが、この国の借金に対する考え方の違いは、依然として賛否両論あり、専門家の間でも議論が分かれているようです。

まあ、普通に考えれば、一家の家計のやりくりを考えた場合、極力借金には頼らずに、支出が収入を上回らないようにした方が望ましいということは、当たり前のことだと思います(その一方で、多くの一般家庭においては、住宅ローンを組まないと、家を購入できない現実もあるかと思いますが…)。

これを、個人という単位から国という単位に置き替えると、いわゆるプライマリーバランス(基礎的財政収支 / Primary Balance)を黒字化するということになるわけですが、その是非についてですらコンセンサスが取れていないということになると、事態は結構深刻だなあとも感じました。

🌳🌳🌳🌳🌳🌳🌳🌳

今回、この本の通読を通じて、マクロ経済及び国の経済施策が、生活必需品の物価や国民一人ひとりの給料にも大きな影響を与えているということが、あらためてよく分かりました。

この本では、安倍前首相と黒田前日銀総裁という体制で推し進めた経済施策「アベノミクス」を高く評価していますが、今後、石破首相と植田日銀総裁がこの流れをどのように引き継いでいくのか、引き続き、注目していく必要がありそうです。