第2回週末企業分析: SREホールディングス(+ツクルバ、GA Technologies、LIFULL等の上場"Prop Tech"企業)

【本noteは2022年1月1日より全編無料公開しています。】

はじめに

「週末企業分析」の第2回として、主に株式会社SREホールディングス(以下、SRE HD社)を取り上げます。また、周辺情報としてツクルバ社(「カウカモ」等を運営)やGA Technologies社(「RENOSY」等を運営)、LIFULL社(「LIFULL HOME'S」等を運営)といった上場"Prop Tech"(Property Technology、不動産テック)企業についても一部紹介します。

「週末企業分析」の概要等についてはこちらをご覧ください。

SRE HD社の企業分析においては、従来型の不動産事業に近いフロービジネスからテクノロジーを活用したSaaSビジネスまで多岐にわたるビジネスモデル・収益構造への理解、ソニーとZホールディングス(*1)という2社の大株主が経営や資本政策に与える影響、及び将来の競争優位性を占ううえで、構造課題を抱える不動産産業の変革に挑む他の"Prop Tech"企業とのポジショニングや定量数値の違い、等がポイントとなります。

「週末企業分析」のポリシーとして、業績予想や株価予想は提供しておらず、経営戦略の良し悪し、評価にも基本的には言及していません。あくまで事業概要や資本政策、市場分析、競合比較といったファンダメンタルズへの深掘りとお考え頂ければ幸いです。

また、広く公表されている資料に基づく「週末企業分析」だけでは限界があるので、記事の最後には調べきれなかった論点についてもまとめてあります。本noteがビジネスパーソン、経営者、学生、投資家といった企業分析に興味をお持ちの方々のご参考になれば幸いです。

会社概要: ソニーのグループ会社として不動産業界向け事業を手掛ける

沿革: 2014年4月にソニーが100%子会社としてソニー不動産を設立。2015年7月にはヤフー(現・Zホールディングス)に対して第三者割当増資を実施し、業務提携契約を締結。2019年6月に現商号に変更しました。

代表取締役社長には西山和良氏が設立時より継続して就かれています。同氏はソニーにてコーポレート企画推進部門・担当部長を務め、トップマネジメントのサポートをしている中で新しいチャレンジをしていくベンチャースピリットこそがソニーの価値であると気づきSRE HD社の設立に至ったと語っています。(以下リンク参照)

2015年10月にAIを利用して不動産売買推定価格を算出する「不動産価格推定エンジン」、2015年11月に不動産売買プラットフォームの「おうちダイレクト」、2020年5月に不動産売買契約書類作成スマート化の「不動産売買契約書類作成クラウド」と、創業以来不動産業界向けを中心に複数のプロダクトを提供してきました。

2019年12月に東京証券取引所マザーズ市場に上場。1年後の2020年12月には上場市場を東証市場第一部に変更しています。

出所: SREホールディングス会社資料

なおSRE HD社は、旧商号であるソニー不動産としての設立直後にはエージェント制を特徴とした不動産仲介事業(日本で一般的な売り手、買い手から手数料を収受する両手仲介ではなく、どちらかのみの代理人となる片手仲介)を手掛け始めたことで話題となりましたが、現在ではSaaSやシステム提供関連の事業に主軸を移しています(詳細は後述)。

出所: SREホールディングス会社資料

経営陣: SREホールディングス社の役員は社内取締役5名(ソニー出身で監査等委員の久々湊氏を含む)、社外取締役2名で構成されています。

7名のうち女性は1名で比率は14.3%。代表取締役社長の西山氏を含む社内取締役3名がソニーからキャリアを始めているほか、社外取締役はソニー米国統括会社元CFOの本澤氏が務めており、38.4%の株式を保有する筆頭株主ソニーグループのグループ会社としての性格が窺えます。

出所: SREホールディングス会社資料より作成

社内取締役の平均年齢は51.9歳。過半が2019年以降に参画しており、社内取締役の平均在籍年数は3.5年。上場前後での取締役就任者が多く、創業時から在籍する役員は代表取締役の西山氏のみとなっています。

ソニーの100%子会社として設立された経緯から、役員の持株比率は合計1.5%と低位です。既存保有分とは別に、2021年3月期末時点で役職員向けに発行済株式総数の3.7%に相当する新株予約権(ストックオプション)が未行使分として残存しています。

出所: SREホールディングス会社資料より作成

資本政策: ソニーとヤフーが伴走

創業4期目、上場のn-2期に黒字化: 有価証券届出書によれば、SRE HD社は2014年4月の設立から4期目、上場申請期である2020年3月期の2期前(いわゆるn-2期)にあたる2018年3月期に経常損益が黒字へと転換しています。2019年3月期以降の経常利益率は10%以上で推移しており、高い収益性を保持しています。

出所: SREホールディングス会社資料より作成

ソニーとヤフーからの資金調達: 前述の通り、SRE HD社はソニーの100%子会社として設立されており、創業期の2014年4月、7月、12月にそれぞれソニーからの出資を受け、合計で845百万円の資金を調達しています。

また、2015年7月にはヤフーに対して第三者割当増資を実施しており、これが設立以来上場までにおいて最初で最後のソニー以外からのエクイティによる資金調達となっています。ソニーからも追加出資を受け、このラウンドでの調達額は2,800百万円、累計調達額は3,645百万円となっています。

このようにSRE HD社は、「週末企業分析」の第1回で取り上げたプラスアルファ・コンサルティングと同様に、先行投資が必要なSaaSビジネスを手掛ける企業としては珍しくベンチャーキャピタルからの出資を受け入れずに上場に到っています。

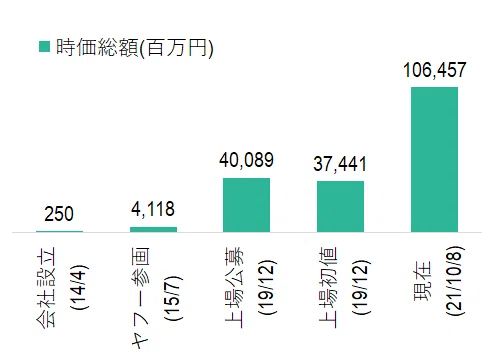

IPOの概要: 2019年12月19日に東京証券取引所マザーズ市場にIPO。IPO関連のデータは以下を参照します。

引受証券会社はSMBC日興証券(シェア80%)、大和証券(同11%)らでした。ちなみに、母体のソニーが2015年6月に公表した公募増資では野村證券、SMBC日興証券、三菱UFJモルガン・スタンレー証券、大和証券、JPモルガン証券が国内引受における共同主幹事となっていました。

公開価格2,650円(時価総額40,089百万円)に対して初値は2,475円(同37,441百万円)。いわゆる公募割れとなりましたが、上場以降の株価は概ね堅調に推移しています。

公募株数は1,400,000株でオーバーアロットメントを含む売出株数は3,757,200株。30億円超の公募調達金額の資金使途は開発費や物件取得関連費用に充てるとされていました。

伴走者のリターン: 流動性の創出と利益確定のためにIPOのタイミングでソニー、Zホールディングス(旧・ヤフー)の2社が売出に応じていますが、ヤフー参画時からの比較でも公募時価総額は10倍近くに成長。上場時から現在に至るまで時価総額は更に3倍程度に増加しています。

各種開示資料によれば、SRE HD社はソニーだけでなくヤフーからも出向者を受け入れています。設立時や設立直後から資金、人材、事業ノウハウ、テクノロジーといったアセットを提供し、SRE HD社に伴走してきたと見られる両社は、結果として非常に大きな経済的なリターンを得ることとなりました。

出所: SREホールディングス会社資料より作成

現在の株主構成: 2021年3月期末時点の大株主10社は下表の通り。ソニー、Zホールディングスの2社が依然として大株主であるほか、海外を含む機関投資家の保有比率が高そうなことが窺えます。なお、2020年3月期末と比較するとソニー、Zホールディングスともに所有株式数が▲9%減少しています。

出所: SREホールディングス会社資料より作成

事業構成と業績ドライバー: 2つのセグメントと5つの事業

複雑な事業構成を紐解く: SRE HD社の手掛ける事業には従来型の不動産仲介事業や不動産販売事業、テクノロジー企業としてのソフトウェア提供事業やコンサルティング事業が混在しているだけでなく、セグメント名称や事業名称には一見してビジネスモデルや商流(誰に、何を役務提供して、どのように対価を得ているか)を類推することが難しいもの(『AIクラウド』、『スマートホーム』等)が採用されています。

IR資料を一読しただけでは業績ドライバーを特定することが難しいので、複雑な事業ポートフォリオを1つ1つ紐解いていくこととします。

出所: SREホールディングス会社資料

2つのセグメント: 同社のセグメントは「AIクラウド&コンサルティング(AI C&C)」と「不動産テック」の2つです。

「AI C&C」: 「AI C&C」セグメントには、不動産仲介事業者向けに自動価格査定やマーケティングオートメーション、契約書作成の効率化といった業務支援型のクラウドツールを提供する『不動産仲介業務支援』サービス、不動産仲介以外の事業者(主に金融機関)に業務支援型クラウドツールを提供する『AIクラウド』サービス、及び金融機関やIT事業者、不動産事業者、旅行事業者等に対してテーラーメイド型でアルゴリズム開発を提供する『AIコンサルティング』サービスの3事業が含まれます。

「不動産テック」: 「不動産テック」セグメントには、設立直後から手掛けているビジネスであり、不動産の売り手や買い手となる個人、法人から手数料を得る『不動産仲介』サービスと、主に自社開発した投資用賃貸マンションを不動産投資家向けに販売する『スマートホーム』サービスの2事業が含まれます。いずれも比較的従来型の不動産事業に近いビジネスモデルと考えられます。

出所: SREホールディングス会社資料

フローとストック: 2つのセグメントに含まれる5つの事業(『不動産仲介業務支援』、『AIクラウド』、『AIコンサルティング』、及び『不動産仲介』、『スマートホーム』)は収益計上にそれぞれ特徴を持っています。

まず、クラウドツールを提供している『不動産仲介業務支援』や『AIクラウド』の収益はストック性が高く、いわゆるSaaSモデルと分類して良いでしょう。また、SaaSではありませんが『AIコンサルティング』で提供したシステムの保守運用料、利用料や『スマートホーム』で運用する私募ファンドから収受する運営料(金額は僅少と推察)もストック収益と言えます。

一方で、「不動産テック」セグメントの売上高の大半や『AIコンサルティング』のコンサルティング売上、開発受託売上は案件ごとに収益が計上されるフロービジネスと捉えられます。

売上高の構成比は「不動産テック」が高い: 2021年3月期のセグメント別売上高は「不動産テック」が6,512百万円と全体の85%(内部売上高等調整前)を占め、特に投資用不動産を取り扱う『スマートホーム』の比率が高くなっています。一方で「AI C&C」の売上高は1,135百万円、構成比は15%に留まります。前述した通り、「不動産テック」は従来型の不動産事業に近いビジネスモデルと考えられます。

出所: SREホールディングス会社資料より作成

実態は…?: 広報戦略や資本市場向けのエクイティストーリーの一環として"Prop Tech"を謳う企業においては、実態としてのビジネスモデルが必ずしも革新性や新規性を伴うわけではない場合も少なくありません。実態としてのSRE HD社は、開発事業や仲介事業が売上高の大半を占める、従来型の不動産企業なのでしょうか?

セグメント利益の内訳を見ると、SRE HD社は表面的な"Prop Tech"の取り組みに留まっている企業とは一線を画していることが分かります。

セグメント利益の構成比は「AI C&C」が高い: 売上高構成比とは対照的に、2021年3月期のセグメント別営業利益は「AI C&C」が726百万円と全体の66%(調整前)を占めています。

投資用不動産の流通額がそのまま売上計上される『スマートホーム』や労働集約的な『不動産仲介』に比べて、クラウドツールの提供や高単価の開発受託を行う「AI C&C」では売上高比の提供付加価値が大きく、営業利益率も64.0%と高位です(「不動産テック」の営業利益率は5.8%)。

出所: SREホールディングス会社資料より作成

今後の企業価値向上のドライバー: SRE HD社は、中長期的な売上成長のイメージとして下図を掲げています。成長のドライバーとなるのはやはり「AI C&C」で、サービスの提供先を金融、不動産以外の業種に徐々に広げながらも、当該事業で培ったテクノロジーやツールを活用して「不動産テック」のマネタイズ基盤を拡大して企業価値を高める方針が見て取れます。

出所: SREホールディングス会社資料

短期的には、不動産仲介事業者の累計課金契約数(≠アクティ顧客数)を2021年3月期末の1,026社から2022年3月期末には1,700社まで拡大し、ARRを2021年3月期末の734百万円から2022年3月期末には1,300百万円(前年比+77%)まで増加させることを目指しています。

出所: SREホールディングス会社資料

ポジショニングの持続性は?: これまで見てきたように、SRE HD社はソニーやヤフー由来のテクノロジーやツールをコアの強みとしながら、「AI C&C」ではそれらを不動産業界を中心とする他社に高利益率で提供し、「不動産テック」では自らが不動産事業者としてビジネスを営んでいます。

SRE HD社が提供している価値の高さはその成長率や収益性が証明していますが、このポジショニングの持続性を占ううえでは、業界全体の俯瞰的な状況や他の"Prop Tech"企業との競争環境も重要となってきそうです。

"Prop Tech"企業の挑戦

不動産業界の構造課題: 日本の不動産業界には、対面での重要事項説明義務(*2)といったデジタル化の遅れ、事業者のみが閲覧可能なデータベースによる情報の非対称性、中古物件のデータの不整備等、効率性や持続可能性の観点で構造的な課題が多いと言われてきました。

こういった課題に取り組むため、多くの上場企業やベンチャー企業が"Prop Tech"に挑戦しています。テクノロジーを武器に巨大な市場において革新的なプロダクトを提供することができればそれによる超過収益は大きいため、資本市場からの注目度も高いものと思われます。

広義の"Prop Tech"の類型: 一方で、"Prop Tech"が示すものに明確な定義はありません。各社の事業やサービスを見ていると、広義の"Prop Tech"企業の実態は、以下の3類型に大別できそうです。

①従来型の不動産ビジネスを手掛けているが社内のオペレーションをテクノロジーで効率化(しようと)している。

②従来型の不動産ビジネスを手掛けているがサプライチェーンの一部をテクノロジーで効率化(しようと)している。

③テクノロジーを活用して業界の商流を変化させ構造的な課題を解決(しようと)している。

高い収益力を維持する条件?: 上記の内、特に③の特徴を有している"Prop Tech"企業は、歴史が長く裾野が広く、また規模も大きな産業において、複雑な構造課題をテクノロジーを通じて解決することで、長期的に高い収益力を得ることができそうです。

そもそも"Fin Tech"や"Med Tech"を含む"X-Tech"ビジネスやいわゆるバーティカルSaaSが近年注目を浴びているのは、③への期待からと考えられます。

逆に言えば、"X-Tech"やバーティカルSaaSとして向き合う課題を抱えている主体が業界の中でも限られた事業者、生活者だったり、課題そのものの解決が比較的容易な場合には、それらの企業や事業が持続的に競争力を保てる可能性は高くないでしょう。

供給側(事業者側)が鍵を握る: では、前述のような構造課題を抱える不動産業界の発展のためにテクノロジーを活用し、長期的に高い収益力を獲得するためのポイントは何でしょうか。

日本においては、商業施設、オフィスビルのテナントや住宅の購入者、入居者といった不動産利用者の多くにとって、不動産の売買契約を交わすのは何十年に一度、不動産の賃貸契約を交わすのは何年かに一度だけです。

この場合、不動産利用者側の利便性向上や行動変容を促しても業界構造が大きく変わるとは想定しにくく、仲介会社やデベロッパー、管理会社といった供給側(事業者側)への働きかけが鍵となりそうです。

上場"Prop Tech"各社の比較考察

ツクルバ、GA Technologies、LIFULL: 不動産関連の事業に取り組んでおり、有価証券報告書やIR資料といった開示資料で「DX」、「デジタル」、「テクノロジー」といったキーワードが頻出する上場"Prop Tech"企業の代表格として、中古・リノベーション住宅の仲介事業を手掛けるツクルバ社、投資用不動産販売事業を中心に賃貸仲介や売買仲介、賃貸管理、サブリース、サイト運営から自社システム外販までを総合的に手掛けるGA Technologies社、及び不動産・住宅情報サイトの「LIFULL HOME'S」でお馴染みのLIFULL社等が挙げられます。

以下の表では、SRE HD社を含む各社の業績(前期実績、今期会社予想)と事業内容を取りまとめました。

なお、ツクルバ社とSRE HD社は主要セグメントが2つに分かれているのでそれぞれを記載、LIFULL社は国内の「HOME'S関連事業」セグメントのみを記載、セグメント開示がないGA Technologies社は全社情報のみを記載、としています。

出所: ツクルバ会社資料、GA Technologies会社資料より作成

出所: LIFULL会社資料、SREホールディングス会社資料より作成

増収増益見込みの明示はSRE HD社のみ: まず業績について、各社ともに今期は前年比での増収が予想されている一方で、営業増益見込みを明示しているのはSRE HD社のみとなっています。ツクルバ社、GA Technolgoies社はいずれも営業損益は赤字見込み(*3)、LIFULL社はセグメント利益予想を開示していませんが、2021年9月期の第3四半期累計では「HOME'S関連事業」の営業利益は前年比▲49.5%でした(*4)。

営業損失計上や減益の理由について、ツクルバ社は顧客獲得のための広告宣伝費や人件費、プロダクト開発費といった先行投資・成長投資、GA Technologies社は調達価格の高騰によるマージン低下(*5)、LIFULL社は人件費増加と認知度向上のための広告宣伝投資、としています。

"Tech"への取り組みとその結果は?: 続いて以下の表では、ビジネスへのテクノロジーの活用度合いについて、各社の開示資料から抜粋した定性的な記述やそれらがどのように財務数値に反映されているかを取りまとめています。

出所: ツクルバ会社資料、GA Technologies会社資料より作成

出所: LIFULL会社資料、SREホールディングス会社資料より作成

"Tech"に係る定性情報: 有価証券報告書での記載(*6)から類推するに、ツクルバ社の「cowcamo」やGA Technologies社では、それぞれ住宅の仲介事業や投資用物件の販売事業といった"従来型の商流を持つ不動産事業において、自社業務や顧客体験をテクノロジーによって改善"しているように見られます。これは、SRE HD社の「不動産テック」と類似しています。

一方でLIFULL社の「HOME'S関連事業」やSRE HD社の「AI C&C」では、LIFULL社はメディア、SRE HD社はSaaSといったビジネスモデルの違いはあれど、顧客に対して"情報やテクノロジーが主な付加価値であるプロダクト"を開発・販売している点が共通しています。

"Tech"に係る定量情報: 定量的な比較項目として、貸借対照表(B/S)に計上されているソフトウェア資産(制作中の仮勘定を含む)や損益計算書(P/L)内の研究開発費についても見てみましょう。

もちろん、開発費用のどの程度をソフトウェア資産に計上するかやソフトウェア資産の簿価の再評価タイミング、再評価方法については会社によって解釈に差がありますし、売上に直結しない研究開発費への拠出額でテクノロジーへの投資額を図ろうとすることは短絡的でしょう。また、各社でビジネスモデルも異なるため一概には言えない前提とはなりますが、売上対比でのソフトウェア資産や研究開発費の計上額は、いずれもSRE HD社が他社よりも高い数値となっています。

なお、ツクルバ社では当初想定していた収益が見込めなくなったことを理由に2020年7月期末に▲188百万円、2021年7月期末に▲103百万円、2年連続で合計▲291百万円のソフトウェア資産の減損処理を実施しており、直近のソフトウェア資産簿価は0となっています。

ツクルバ社の戦略方針: ツクルバ社については、2021年7月期の決算説明会資料において下図のような具体的な戦略方針を示しており、これまでの個人の買主向け中心の施策から、不動産の売主となる個人へのマーケティング強化や再販事業者との連携強化、及び法人向けの支援サービスの拡大へと舵を切ることを掲げています。

前述したように不動産業界の構造課題の鍵が供給側(事業者側)だとすれば、中長期的な方針としてはより本質的な"Prop Tech"企業を目指す動きのようにも見受けられます。

出所: ツクルバ会社資料

SRE HD社の主な脅威は異業種からの参入か: 以上の比較から勘案すると、いわゆる上場”Prop Tech”企業はSRE HD社の「不動産テック」においては競合関係となり得るものの、営業利益の2/3を占め企業価値向上への主なドライバーとなる「AI C&C」への脅威となる可能性は限定的と言えそうです。SRE HD社が開示している下図は実態をよく表している印象があります。

出所: SREホールディングス会社資料

むしろ将来的には、建設や金融といった近接他業種の"X-Tech"やバーティカルSaaS企業でテクノロジープロダクト、AI/ITソリューションを有する企業が、不動産事業者の顧客基盤を有する会社とパートナーシップを組むなどして参入してくることが脅威となるかもしれません。

Key Questions - 週末だけでは分からなかったこと

最後に、もし私がアナリストや上場株投資家だったらIR面談でぜひSRE HD社に聞いてみたいこと、つまり週末企業分析だけでは調査や仮設立案・検証ができなかったことを5つのKey Questionsとしてまとめます。

1.「AI C&C」の『不動産仲介業務支援』サービスについて、総事業者数ではなく事業規模等に鑑みた現実的な導入対象社数、及び長期的な目標獲得顧客数や1社当たり顧客単価の水準は?

2.「AI C&C」の『AI クラウド』サービスについて、不動産事業者以外へのクラウドツールの現実的な導入対象社数、及び長期的な目標獲得顧客数や1社当たり顧客単価の水準は?

3.「不動産テック」は一部で「AI C&C」の顧客と競合することもありそうだが、コンフリクトを避けるための取り組みは?また、今後新たにテクノロジーを活用した不動産関連の事業を展開するにあたって既存事業との関連で制約が生じることはあり得るか?

4.長期的な経営体制は?ソニー、Zホールディングスから新たに経営陣を招聘する可能性があるか?

5.ソニーとZホールディングスの株式保有方針は?今後も段階的に売却していくのか、下限として想定する水準があるのか?

注記と参考

*1: 2019年10月1日に持株会社への移行に伴いヤフー株式会社からZホールディングス株式会社に社名変更。

*2: 宅地建物取引業法の第35条にて、不動産取引においては宅地建物取引主任者が主任証を見せてから口頭と書面で重要事項を説明することが義務付けられてきたが、2017年10月から賃貸取引、2021年3月から売買取引でもオンラインでの重要事項説明(いわゆるIT重説)が法的に可能となりました。

*3: GA Technolgoies社は2020年12月15日の期首発表時点では前年比増益を見込んでいたが、2021年9月14日に2021年10月期業績予想を下方修正(営業損益予想は2,455百万円→▲490百万円)。

*4: 会社全体の2021年9月期営業利益は前年比+38.2%の増益予想。

*5: GA Technolgoies社のビジネスモデルはSRE HD社以上に多岐にわたっており「調達価格」が具体的に何を指すのかは明示されていないようですが、全体への数値影響の大きさに鑑みると主力事業である投資用不動産の取得価額と推察されます。

*6: 外部からの監査対象とならないIR資料に比較すると、有価証券売出書やその文言を転記していることが多い有価証券報告書は上場審査や会計監査人のレビュー対象となっているため、より客観的、中立的な記載が多い傾向にあります。

ディスクレイマー

本noteでは筆者独自の見解を述べることがありますが、証券やその他の金融商品の売買や引受けを勧誘する目的ではなく、証券その他の金融商品に関する助言や推奨を構成したりするものではありません。また、個別企業の業績予想や株価予想、投資推奨を提供する予定はありません。

分析は広く入手可能な開示資料のみにもとづいて行われており、対象会社との直接的な対話は基本的に実施していません。このため及びこれらの理由に関わらず、本noteでの見解や情報について、完全性や正確性、信頼性を保証するものではありません。