週末企業分析【番外編】GENDAのIPOに寄せて~ミダスキャピタルグループの投資戦略~

はじめに

2023年7月28日、株式会社GENDA(以下、GENDA社)が東京証券取引所グロース市場に新規上場しました。GENDA社は株式会社ミダスキャピタル(以下、ミダスキャピタル)が運営するファンドが筆頭株主の投資先です。

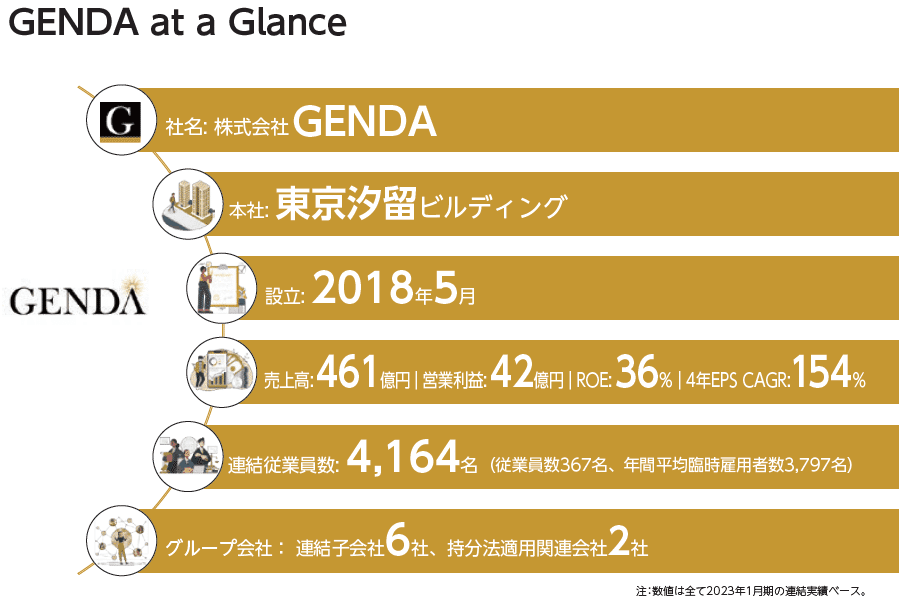

GENDA社には創業時よりミダスファンドがマジョリティ出資を行い、幅広な後方支援を行ってきました。同社は設立5年で売上高461億円、営業利益42億円、連結従業員数4,164名の規模まで成長し、公募時価総額601億円は東証グロース市場へのIPO銘柄としては2023年第2位規模です(7月28日時点)。

筆者はミダスキャピタルにて、新規投資先のソーシングやファンド運営、投資先の経営支援、ファイナンス支援を管掌する職に就いています。そこで今回は「週末企業分析」の番外編として、GENDA社の概要やIPOストラクチャーの解説に加えてミダスキャピタルグループの投資戦略についてもご紹介致します。

GENDA社の概要

沿革: GENDA社は2018年5月に吉村英毅・ミダスB投資事業有限責任組合、片岡尚氏(現・代表取締役会長)によって株式会社ミダスエンターテイメントとして設立されました(2020年9月に社名変更)。祖業であるアミューズメントマシンレンタル事業に加えて、2019年8月からオンラインクレーンゲーム「LIFTる。」もサービスを開始しています。

また、2018年6月にセールスプロモーション事業を行う株式会社エスピーエスエスの株式取得、2019年6月に中国でアミューズメントマシンレンタル事業を営む伍彩匯業(広州)貿易有限公司の設立、2019年7月に米国で子供向けアミューズメント施設を運営するKiddleton, Inc.の設立と、創業期からM&Aや海外展開といったコーポレートアクションを実行しています。

2020年12月には株式会社セガ エンタテインメント(現・GENDA GiGO Entertainment)の株式のうち85.1%を株式会社セガグループ(現・株式会社セガ)より取得し、事業規模を一気に拡大させました。その後も国内外でM&Aや資本取引を進め、これまでに11件のディールが完了しています。

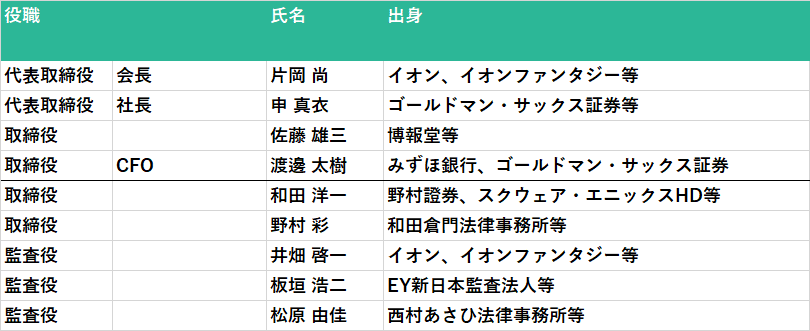

経営陣: 代表取締役会長の片岡氏は2013年からGENDAを創業する2018年まで、国内外でアミューズメント施設を運営するイオンファンタジー(イオングループの上場子会社)で代表取締役社長を務め、2017年からは映画館チェーンを運営するイオンエンターテイメントの代表取締役社長も兼務していました。

代表取締役社長の申真衣氏は2018年までゴールドマン・サックス証券株式会社にて金融商品開発部部長やマネージングディレクターを務め、2019年6月から現職に就任しています。片岡氏、申氏が共同代表としてGENDAを率いるに到った経緯は以下の記事等に詳述されています。

その他にも経営陣には、TBWA\HAKUHODO Inc.の社長を含む博報堂グループでの要職を歴任した佐藤雄三氏やみずほ銀行、ゴールドマン・サックス証券出身の渡邊太樹氏、及びスクウェア・エニックス・ホールディングで代表取締役を務めた和田洋一氏らが名を連ねており、関連業界でのトップマネジメント経験者やプロフェッショナルファーム出身者が社内外の役員として片岡氏、申氏の脇を固めています。

事業: GENDA社の収益の大半は「GiGO」ブランドを中心とするアミューズメント施設運営からもたらされています。アミューズメント施設運営市場の市場規模は2014年度から2019年度にかけて成長しており、新型コロナウイルスの影響を受ける前の2019年度においては約5,400億円程度まで拡大していました。

同社によれば、日本アニメ消費の増加によるフィギュアやぬいぐるみ等のアニメIP関連商品への需要の影響等でプライズゲーム(いわゆるクレーンゲーム等)の売上高は足元で新型コロナウイルス影響以前の水準を上回って推移しており、今後も継続的な成長ポテンシャルを有する市場であると認識している、とのことです。

一方で、GENDA社は成長戦略の柱として、M&Aを通じた「連続的な非連続な成長」を掲げています。特に国内のアミューズメント施設運営業界においては、全国展開する大手プレーヤーの他、特定の地域に根差した中小規模のアミューズメント施設運営企業が数多く存在します。そのような企業の中には、経営の合理化が進みにくい、人材を十分に確保できない、デジタル化が遅れている、初期投資がかさむため魅力的なアミューズメントマシンや景品の導入ができない、といった経営課題を抱えている場合があります。

このような課題を抱えた企業に対して同社は、M&Aや資本業務提携等を通じてアミューズメント施設運営に関する知見や経営資源を提供し、経営効率改善等の支援を行い、また、これまで手作業や現場の経験と勘によって支えられてきた業務をDX(デジタルトランスフォーメーション)を推進することで、これまで以上に質の高いサービスを提供することを目指している、とのことです。

GENDA社が創業直後から戦略的なコーポレートアクションを積極的に活用してきた点は沿革で触れた通りですが、成長可能性資料においてもアミューズメント運営施設数に加えてM&Aのソーシング件数がKPIとして記載されており、引き続きM&Aや資本業務提携を重視していることが分かります。

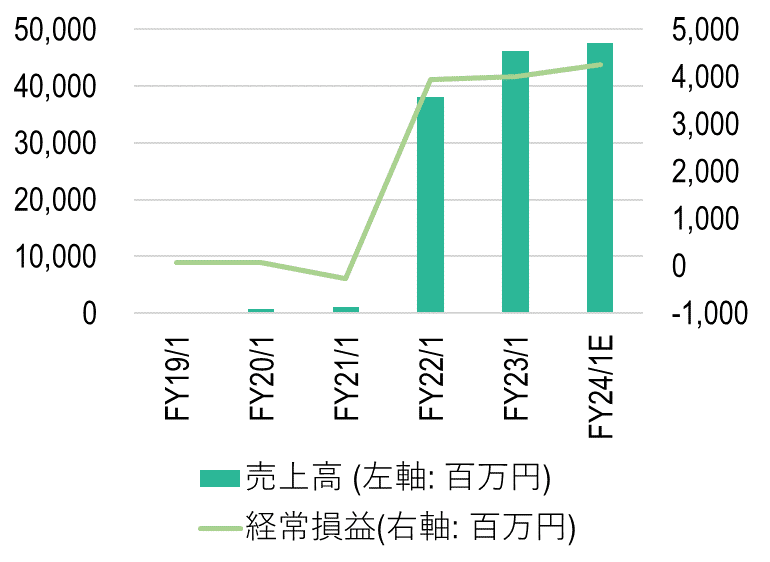

業績: GENDA社の業績は設立2期目の2020年1月期から売上高6.7億円、経常利益0.7億円と創業期のアミューズメントマシンレンタル事業やオンラインクレーンゲーム事業は順調な初速だったことが窺えます。新型コロナウイルスの影響で2021年1月期こそ赤字となったものの、2020年12月30日のセガ エンタテインメント社の株式取得に伴い、2022年1月期に売上高や利益の水準が大きく向上し、その後も増収増益が続いています。

上場申請期である2024年1月期の売上高は475億円(前年比+3%)、営業利益は43億円(同+1%)、経常利益は42.5億円(同+6%)、当期純利益は35億円(同+0%)の業績予想です。2024年1月末時点の日本国内のアミューズメント施設は254店舗が前提とされており、2023年4月末の250店舗に対してM&A等による非連続な増加は織り込まれていません。

出所: GENDA会社資料より作成

GENDA社の資本政策

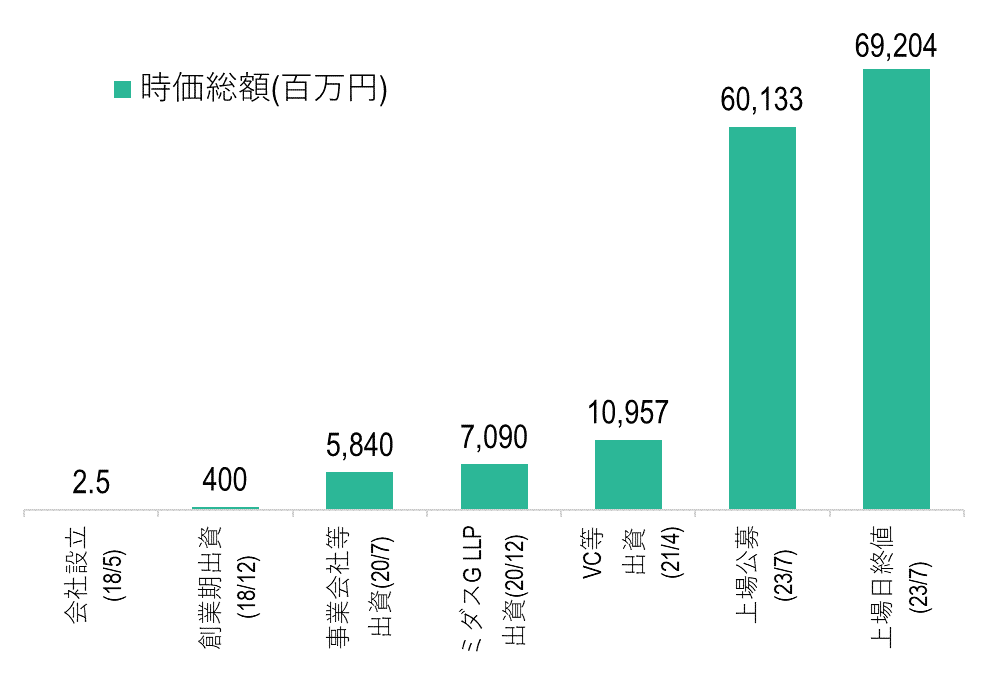

ミダスファンドが創業期と大型M&A時に出資: 新規上場申請のための有価証券報告書によれば、GENDA社は2018年5月に株価100円(2023年4月の1:400の株式分割を遡及適用すると0.25円)で設立され、創業期に株価8,000円(同20円)で吉村英毅・ミダスB投資事業有限責任組合から2億円を調達しています。

また、2020年1~7月に複数の事業会社を中心に株価100,000円(同250円)で8.4億円、同年末にセガ エンタテインメント社の株式取得を公表した直後にミダスキャピタルGファンド有限責任事業組合から同株価で12億円を資金調達しています。

2021年にはHIRAC FUND1号投資事業有限責任組合等のベンチャーキャピタルや事業会社、役職員から株価150,000円(同375円)で3.2億円を資金調達しており、これが上場前のラストファイナンスとなりました。

大株主の状況: 上場申請時点におけるGENDA社の株主構成は下図の通りです。2つのミダスファンドが合計で56.6%、片岡氏、申氏の共同代表が個人とそれぞれの資産管理会社の合計で25.6%の株式保有比率となっています。

後述するように、ミダスキャピタルは超長期でのグロース戦略にコミットし、投資先企業のIPO時においても保有株式の大半は売却しない方針を掲げています。実際に、以下の記事でも取り上げられている通り、BuySell TechnologiesやAViCといった企業においては上場後もミダスファンドが過半株式を保有し続けています。

IPOの特徴: GENDA社の引受証券会社はSBI証券とSMBC日興証券が共同主幹事で、公開価格1,770円(時価総額601億円)に対して上場日である7月28日の終値株価は2,037円(同692億円)でした。

公募増資額と売出額を合わせたオファリングサイズは158億円と直近の東証グロース市場へのIPOとしては大型でしたが、目論見書記載の想定価格(1,740円)から仮条件(1,740円~1,770円)、公募価格(1,770円)と推移。初値こそ1,637円で公募価格を下回りましたが、上場日の終値は2,037円と順当に株価が切り上がっており、株式市場によるファイナンス需要の吸収は一定程度堅調に進んだように見受けられます。

これを支えた一因が、国内外の大手機関投資家による参加表明と考えられます。まず、上場承認時に公表された目論見書において、いわゆるコーナーストーン投資家(*1)として国内最大級の機関投資家であるアセットマネジメントOneの運用ファンドが10億円分の親引け先として開示されました。

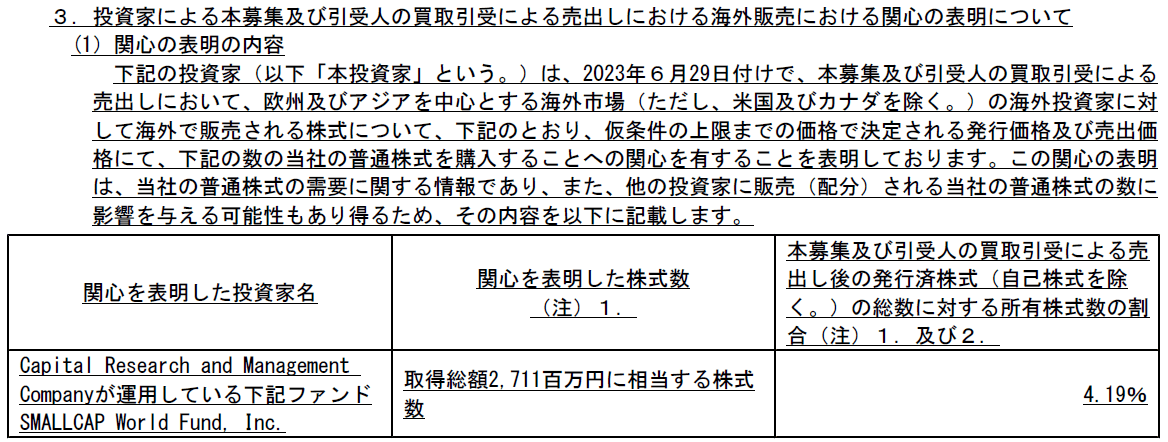

また、仮条件決定時の訂正目論見書においては、世界最大級のグローバル機関投資家であるCapital Research and Management Companyの運用ファンドによる27億円分の株式購入への関心の表明、いわゆるIoI(Indication of Interest)(*2)が記載されました。

親引けによるコーナーストーン投資家の参加やIoIの開示は日本でも近年それぞれ単独で行われる事例はあったものの、両者を上場株式を対象とする機関投資家向けに同時実施したのは我が国で初めてのようです(*3)。

以上の資本政策の結果、GENDA社の創業から上場直後に到るまでの時価総額、株価推移は下図の通りとなりました。

有価証券報告書での開示内容からミダスファンド2社の出資簿価は合計14億円程度と計算できますが、これに対して売出価額は78.6億円、継続保有分の評価額は305.5億円で合計384.1億円、出資簿価に対して27倍の投資倍率となっています。

ミダスキャピタルグループの戦略

世界に冠たる企業群を創る: ミダスキャピタルは「世界に冠たる企業群を創る」というビジョンを掲げるプライベートエクイティファンド運営会社で、2023年7月現在、ミダスファンドを通じて12社の上場企業、上場準備企業の筆頭株主となっています。投資先企業12社の合計時価総額は直近の評価額ベースで2,000億円を超えており、このうち約1,500億円をミダスファンドが保有しています。

ミダスファンドは原則として外部からの資金調達は行わずメンバーの自己資金やオーナー経営者からの現物出資によってファンドを組成していること、各社のマジョリティ株式を有する経営株主であること、及び超長期でグロース戦略にコミットしていること等を主な特徴としています。

それぞれIPOを果たした3つの形態: ミダスキャピタルの企業群には、バイアウト、現物出資(オーナーファンド)、新規設立という3つの参画経路があります。GENDA社は新規設立スキームで企業群入りしており、同社の新規上場によってミダス企業群の3形態からそれぞれIPO企業を輩出することができました(バイアウト: BuySell Technologies、オーナーファンド: AViC、新規設立: GENDA)。

バイアウトは従前の株主からミダスファンドが株式を現金対価で買い取り投資先とする一般的な方法で、ミダス企業群内ではリユース事業を営むBuySell TechnologiesやBtoC企業向けにエンゲージメントデータプラットフォームを提供するSaaS企業のスプリームシステムが該当します。

オーナーファンドは、オーナー経営者が個人で所有する株式をファンドに現物出資し、かつオーナー経営者がミダスキャピタルのメンバー(出資者)に加わる独自手法です。2022年6月に日本初事例としてIPOを実現したAViCに加え、日本経済新聞社が発表する「NEXTユニコーン調査」の企業価値ランキングで15位にランクインしたイングリウッドでもオーナーファンドスキームが採用されています。オーナーファンドに係る詳細は以下の記事をご参照ください。

新規設立は、ミダスファンドが筆頭株主となって経営者、事業家やビジネスプロフェッショナルと共同創業を行う形態で、GENDA社に加えて医療プラットフォームを運営するLATRICOやセールスコンサルティング事業を手掛けるトキハナツが該当します。

今後も創業投資に積極姿勢: GENDA社への創業期やセガ エンタテインメント社のM&A時におけるミダスファンドからの資金提供については前述のとおりですが、これ以外にもミダスキャピタルは筆頭株主として様々な後方支援を行っています。あくまで経営の舵取りはGENDA社の執行チームが独立して行う前提で、経営人材、テクノロジー人材の紹介やIPOストラクチャー、エクイティストーリー構築を含むファイナンス戦略における協働を進めてきました。

今後もミダスキャピタルでは、創業期から筆頭株主として投資と支援を行うグロース企業の新規設立を積極的に進める意向です。

特に、(1)上場企業のトップマネジメント等を歴任した起業家、経営者や経験豊富なビジネスプロフェッショナルが企業群内に多く在籍しており、実績と経験に基づいて事業領域の選定やビジネスモデルの実行ができること、(2)リファラル紹介やイベント、コミュニティ運営を通じて独自に築いた約3,000名のタレントプールとの接点を活かし、実効性の高い経営チームの組成を速やかに行えること、を再現性のある強みとして考えています。

シード~アーリー向けVCも新設: 更に2023年からは、ミダスキャピタルグループの1社として株式会社Dual Bridge Capitalが活動を開始しています。

Dual Bridge Capital社はマジョリティ株式の取得を前提とするミダスファンドとは異なり、シード~アーリーステージのスタートアップ向けにマイノリティ出資を行うベンチャーキャピタルファンドを運営しています。また、ミダスキャピタルグループ内のファンドとしては唯一例外的に、外部のLP投資家から資金を集めています。

ベンチャーキャピタルファンドをグループ内に有することで、これまで培ったアセットを最大限活用しつつ、より柔軟にグロース企業の資金需要や支援需要に応えていければと考えています。

お知らせ

ミダスキャピタルグループでは、スタートアップの経営キャリアに関心をお持ちのビジネスパーソンや資金調達を含む戦略的なコーポレートアクションを検討されている経営者の方々と、是非カジュアルにお話させて頂きたいと考えております。

また、GENDA社の経営陣にもご協力頂き、創業からIPOに到るまでの経営戦略、事業戦略やファイナンス、M&Aの取り組み等を題材にしたクローズドな勉強会、セミナー等も複数企画を開催予定です。

ご興味をお持ちの方は、コーポレートサイトやお知り合いのミダス企業群関係者等を通じてお気軽にお問合せ頂ければと存じます(寺田個人のSNSへのDMも大歓迎です!)。また、オウンドメディアにて各種イベントのレポートや投資先企業の経営陣へのインタビューも掲載しております。

注記と参考

*1: コーナーストーンについての解説は、実際に当該プロセスを経験された上場グロース企業のCFOによるnote等が参考になります。

*2: 日本でのIoIの事例としてはfreeeが有名で、全体的なIPO戦略を含めて以下の記事が参考になります。

*3: 親引けによるコーナーストーン投資家の参加とIoIの開示を同時実施した事例としてはビジョナルが知られています。なお、同社では親引け先が既存株主の関連ベンチャーキャピタルであることや有価証券の募集方法等がGENDA社との相違点でした。

ディスクレイマー

本noteでは筆者独自の見解を述べることがありますが、証券やその他の金融商品の売買や引受けを勧誘する目的ではなく、証券その他の金融商品に関する助言や推奨を構成したりするものではありません。また、個別企業の業績予想や株価予想、投資推奨を提供する予定はありません。

分析は広く入手可能な開示資料を中心に行われており、このため及び理由に関わらず、本noteでの見解や情報について、完全性や正確性、信頼性を保証するものではありません。