日進月歩 ~Road to MBA~#93

2021/4/13:キャッシュフロー・マネジメント1➀

今年は「ビジネスプラン」を書きあげるミッションがある中で、苦手としているファイナンス…でも苦手にしちゃいけない。特にキャッシュ・フローに関しては、損益計算書と貸借対照表と同様にスタートアップ企業には重要な要素になると感じています。

M1の時にもお世話になった下川先生(ファイナンスやアカウンティングを専門に企業戦略を考察)から学ぶために、講義を受講いたしました。今回の講義ではアカウンティングとファイナンスの違いについて改めて振り返った上で、「利益の調整」について学ばせていただきました。

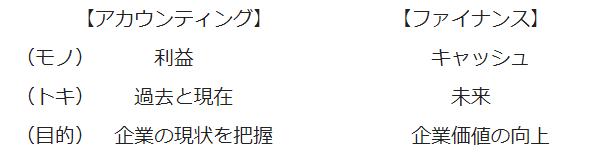

■アカウンティングとファイナンスの違い

用語としては、アカウンティング(会計)とファイナンス(財務)の違いとなるが、大きくは「取り扱うモノ」と「取り扱うトキ」に分かれている。更に、それによって目的も違ってくる。

要約すると、アカウンティング=過去の利益、ファイナンス=未来のキャッシュを把握できるということだ。まずは、「利益」というものに着目して考えていこうと思います。

■利益を調整することは可能なのか・・・

私の中で利益を操作するとなったときに思い浮かんだのが、「粉飾決算」や「不正会計」であり、これは違法行為であり許されるものではない。そういった中で、ここで話をするのは合法的な”利益の調整”であり、一般的に認められた会計基準(GAAP)の下では、以下のことが認められているようだ。

経営者には会計基準を逸脱しない範囲である程度の裁量が与えられている

※会計手続選択、会計上の見積りの決定

(例)棚卸資産の計算手続きの選択(先入先出法、後入先出法など)

(例)固定資産の減価償却計算手続き(定額法、定率法など)

例として、取引(2+2)が行われた場合に、財務諸表が「4」になるか?ということについて考えていこう。通常であれば「4」になるが、必ずしも「4」にならない場合があるということだ。理由としては、財務諸表までに2つのフィルタ(➀会計基準、②経営者)を通しており、GAAPの範囲内に基づいた選択・見積・仮定・判断が実施されている。これによって、「利益調整」が生まれてしまっているのである。

利益調整とは・・・

一般に認められた会計基準(GAAP)の範囲内において、経営者が特定の目的を達成するために行う会計的裁量行動のこと

しかしながら、冒頭でも話をさせていただいた「粉飾決算」や「不正会計」はGAAPの範囲を逸脱して会計を操作してしまうとなってしまうことを理解しておくことが必要となる。

■利益調整は本当に行われているのか・・・

講義では検出する方法を5つ紹介いただいたが、その中で今回は「利益の分布を観察する」といった観点に着目し、視覚的に確認ができるため例をいくつか出していただきながら講義いただいた。

✓利益調整は行われている

・損失(赤字)回避、減益回避、経営者予想値(経常利益・当期純利益)

・連続増益の達成、連続損失(赤字)回避

✓利益調整は行われていない

・経営者予想値(売上高)

※経済影響が少ないのと、売上高を調整するための会計的手法が少ない

【例1】損失(赤字)回避の利益調整

※期待値の89~91%の企業が損失(赤字)回避の利益調整

【例2】減益回避の利益調整

※期待値の33~42%の企業が減益回避の利益調整

⇒経営者は減益と損失(赤字)を回避するための利益調整を行っている

【例3】経営者予想利益と利益調整(売上高)

※正規分布に比較的近く、売上高予想誤差からは不規則性がない

⇒経営者は売上高予想値をターゲットとして利益調整を行っていない

【例4】経営者予想利益と利益調整(経常利益)

※正規分布に比較的近いが、ゼロを境に大きく増加している

⇒経営者は経常利益予想値をターゲットとして利益調整を行っている

【例5】経営者予想利益と利益調整(当期純利益)

※正規分布に比較的近いが、ゼロを境に大きく増加している

⇒経営者は当期純利益予想値をターゲットとして利益調整を行っている

ここまでの結果として、利益調整は行われている(経営者のマネジメントにおける利益の考え方による)と判断できる。会計利益の数値は、損益計算書を作る人の会計手続や会計方針の選択によって変わるということを理解することが重要となるだろう。

一方で、キャッシュ・フローは事実に基づいて計算されるため、作り手の都合で数値が変わることはほぼないという違いも、これからの講義の上で理解しておくことが必要になる。改めて整理しておくと、「アカウンティング=利益を扱う」、「ファイナンス=キャッシュ・フローを扱う」である。

平岩 宗(ひらいわ しゅう)

1986年12月14日生まれ(34歳)/愛知県出身

【サッカー】春日井JFC/FC.FERVOR/中京大中京高校/駒澤大学/横河武蔵野FC(JFL)/エリースFC東京(関東)/ラスタサッカーファミリー(埼玉)

※U-12日本代表候補/愛知県国体選抜(高校)/JFL108試合・天皇杯7試合(通算115試合1得点)

※https://ja.wikipedia.org/wiki/%E5%B9%B3%E5%B2%A9%E5%AE%97

【ビジネス】株式会社ビーコンインフォメーションテクノロジー/コムテック株式会社/株式会社ミスミグループ本社/独立行政法人日本スポーツ振興センター(西東京市スポーツ推進委員)

【学校】中京大学附属中京高等学校/駒澤大学経済学部/立教大学大学院ビジネスデザイン研究科