鉄則10 :経営に羅針盤を埋め込む

(ⅰ)キャッシュフローと3つの資産で経営をコントロールせよ

■経営分析(羅針盤)の目的と対象

経営分析(羅針盤)を考えるとき、2つの点を明確にしなくてはなりません。

1つは、「なぜ実施するのか?」目的です。2つ目は、「何が対象になるのか?」分析対象です。私が、たどり着いた結論は次の通りです。

【経営分析の目的】

事業を全体的、相関的、体系的視点で捉え、果を妨げている重要かつ影響度の高い因を探り出し、質の高い対処方法を見極め、果の最大化を図る。

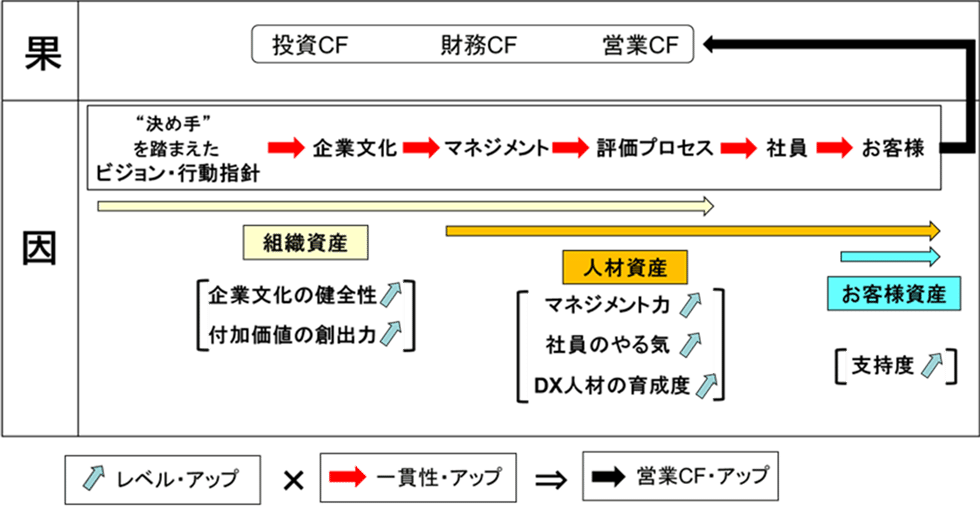

【経営分析の対象】

因は、3つの資産(組織資産、人材資産、お客様資産)の状態

果は、キャッシュフロー(営業CF・投資CF・財務CF)の状態

一般的な経営分析は、会計基準により集計したP/L,の売上、利益、B/Sの流動資産、固定資産、負債、資本等の各科目に焦点を当てて、その増減額、伸長率、比率、回転率を算出して分析します。

こうして得られた各数値は、1つのパラメータとして活用できますが、その分析結果を垂直的に掘り下げても企業が抱える本質的な課題(イシュー)にたどり着きません。

何故なら掘り下げて行き着く先は、例えば営業課の上司の問題であったり、製造部の職場環境の問題であったり・・・大局が見えない中の小局だからです。

■キャッシュがどんどん転がりこんでくる絶対法則

下段 図表10-1をご覧ください。

組織資産は「企業文化の健全性」「付加価値創出力」

人材資産は「マネジメント力」「社員のやる気」「DX育成度」

お客様資産は「支持度」

の要因で構成されています。

これら要因の状態を適切に把握し、その価値を高める努力を続け、ビジョンからお客様まで経営の一貫性を強化すれば、果のキャッシュは勝手にどんどん転がり込んできます。経営分析も、着眼大局、着手小局が鉄則です。

図表10-1【キャッシュフローの流れ】

(ⅱ)キャッシュフローで企業の運命を理解し、“やるべきこと”を見極めよ

この記事が気に入ったらチップで応援してみませんか?