(バイサイドの弁護士からみた)LBOの実務・第9回 ⑨担保契約締結・後編

ども。弁護士の後藤慎吾です。

今回はファイナンスフェーズ(スキーム図は以下のパワポ参照)の中の「⑨担保契約締結」の後編です。

前回の「(バイサイドの弁護士からみた)LBOの実務・第8回 ⑨担保契約締結・前編」では、これまでのLBO案件の担保契約の実務について説明しましたが、その最後で、2024年6月7日に成立した「事業性融資の推進等に関する法律」(「事業性融資推進法」又は「法」)で新設された企業価値担保権がLBO案件で使われる可能性について指摘しました。

企業価値担保権は、今後、LBO案件の担保契約の実務に大きな影響を与えると考えられるため、今回の投稿では、企業価値担保権について説明します。

事業性融資推進法は、公布日(2024年6月14日)から2年6ヵ月を超えない範囲内において政令で定める日から施行されることから、来年(2026年)のどこか(春?夏?)で施行されるのではないかと思います。

企業価値担保権新設の必要性

まずは、なぜ企業価値担保権が新設されることになったのかについて見てみましょう。

金融審議会に設置された「事業性に着目した融資実務を支える制度のあり方等に関するワーキング・グループ」で企業価値担保権(当時の名称は事業成長担保権でした。)について検討した結果が報告書(「WG報告書」)としてまとめられており、WG報告書の内容を踏まえて企業価値担保権の制度設計がなされました。WG報告書3頁ではLBO案件における担保契約の問題点について以下のように記載しています。

日本でも、これまで、既存の担保制度の枠内で、諸外国の制度と類似する法的効果を得るため、将来債権への譲渡担保権や不動産や各種財団への抵当権等を組み合わせるという実務上の工夫がなされ、これを基礎として、事業性に着目した融資実務を発展させる動きも広がりを見せつつある。

もっとも、その中心は、現在では、一定の PPP、PFI 等のプロジェクトファイナンスや事業承継時等の LBO ファイナンスとなっている。また、日本の既存の担保制度は、個々の財産の価値に着目するものであることから、LBO ファイナンス等においても、事業の継続及び成長のための支援に支障が生じうるなど、事業性に着目した融資実務を目指す上では、必ずしも最適な選択肢ではないという指摘があった。

前回の投稿で説明したように、LBO案件の担保契約では、法制上可能な範囲で、SPCや対象会社の個々の資産に担保権を設定することとしていますが、そもそものところ、LBO案件では、金融機関は、これらの担保権の設定が可能な資産の価値だけを見てSPCに対して融資するのではなく、将来のキャッシュフローや無形資産などを含めた対象会社の事業の価値を評価して融資を決めるわけです。このように、現行のLBO案件の担保契約の実務には、担保目的資産と融資の際の着目点との間にギャップが生じており、このギャップを埋めるために事業全体に対する担保制度である企業価値担保権が新設されることになりました。

以下の図は、金融庁の説明資料ですが、これまでの担保実務では、灰色部分のみしか担保設定できなかったのが、企業価値担保権が新設されることで、青色部分についても担保設定できることになります。

企業価値担保権の内容

次に企業価値担保権の内容についてですが、金融庁の説明資料で以下の通りまとめられています。

事業性融資推進法が規律する内容はかなり広範なので、本投稿では、①担保目的財産、②企業価値担保権信託契約、③関係当事者、④実行手続について見ていくことで、企業価値担保権の基本的枠組みの一端を説明するに留めることにします。

担保目的財産

法7条1項は、株式会社・持分会社の総財産(将来において会社の財産に属するものを含みます。)は、一体として、企業価値担保権の目的とすることができる、と規定しています。

事業そのものを定義して担保目的財産とする案もあったようですが、企業担保法で「総財産」が株式会社の発行する社債を担保する企業担保権の目的財産となっていることもあり、「総財産」が企業価値担保権の目的財産として規定されました。

「総財産」には、のれん、営業上の秘密、技術上の秘密などのような営業に伴う事実上の利益や契約上の地位などが含まれ、事業(企業価値)全体が企業価値担保権の目的となると考えられます。また、法7条1項で、会社の総財産に「将来において会社の財産に属するものを含む。」と規定されているのは、会社の事業活動から生まれる将来キャッシュフローも担保目的財産に含むことを意味していると考えられます(WG報告書8頁参照)。

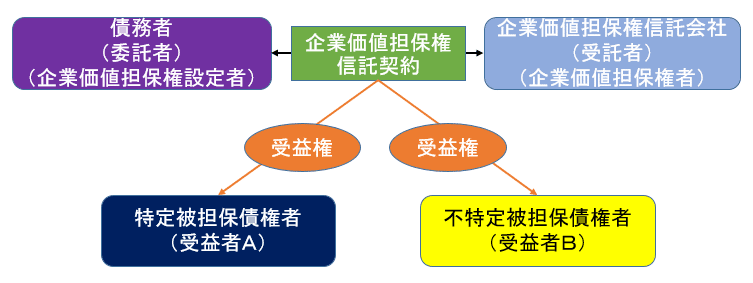

企業価値担保権信託契約

債務者がある債権者に対して負担する債務に係る債権(特定被担保債権)を被担保債権とする企業価値担保権を設定する場合には、債務者と企業価値担保権信託会社との間で、債務者を委託者とし、企業価値担保権信託会社を受託者とする企業価値担保権信託契約を締結し、当該契約の中で、①特定被担保債権及び不特定被担保債権を担保するために企業価値担保権信託会社を企業価値担保権者として企業価値担保権を設定すること、②特定被担保債権を有し、又は有すべき者を受益者として指定すること、③不特定被担保債権を有する者を受益者とすることを規定する必要があります(法6条3項、8条2項2号・4号・5号)。

なんのこっちゃだと思いますが、とりあえずここでは、

(i)企業価値担保権を設定するためには、普通の担保契約ではなく企業価値担保権信託契約の締結が必要となること

(ii)企業価値担保権の被担保債権は特定被担保債権と不特定被担保債権の2つがあること

(iii)関係当事者として(a)債務者(企業価値担保権設定者)、(b)企業価値担保権信託会社(企業価値担保権者)、(c)特定被担保債権者(受益者A)、(d)不特定被担保債権者(受益者B)がいること

の3つを理解しましょう。以下では各関係当事者について説明します。

債務者=企業価値担保権設定者

企業価値担保権の設定者となることができるのは、株式会社と持分会社(合名会社・合資会社・合同会社)に限られます(法2条2項、7条1項)。

また、企業価値担保権の被担保債権の債務者自身が当該担保権の設定者になる必要があり(法7条1項)、企業価値担保権は、他人の債務を担保するために設定することができないとされています(法13条1項)。ですので企業価値担保権に関しては債務者と担保権設定者は一致します。

したがって、LBO案件では、SPCは貸付人がSPCに対して有するローン債権を被担保債権として企業価値担保権を設定することができますが、対象会社は、当該ローン債権を被担保債権とする企業価値担保権を設定することはできないことになります。とすると、LBO案件で対象会社の資産を担保差入れするために企業価値担保権は使えないのかぁと思っていたのですが、事業性融資推進法の立案担当者の解説を読んでああそうかと思いました。以下その引用です。

例えば買収ファイナンスにおいて、買収ビークルであるSPC(Special Purpose Company)を設立し、対象会社の株式を当該SPCが保有した上で、当該SPCが借り入れを行う場合が想定される。この場合、当該SPCに対する貸付債権を特定被担保債権として、対象会社の総財産を目的として企業価値担保権を設定することは、物上保証であり、13条1項に反する。他方、当該SPCに対する貸付債権を対象会社が保証し、当該保証に係る対象会社に対する保証債務履行請求権を特定被担保債権として、対象会社の総財産を目的として企業価値担保権を設定することは、物上保証ではなく、同項に反しない。

NBL1270号(2024年7月15日)10頁(太字筆者)

「(バイサイドの弁護士からみた)LBOの実務・第7回 ⑨ローン契約締結」の投稿の「連帯保証と担保権設定」の箇所で、LBO案件のローン契約では、「貸付人は、いざというときのために、対象会社やその子会社から、借入人が貸付人に対して負担する貸金債務を主たる債務とする連帯保証をと」ると説明しましたが、対象会社がこの連帯保証債務に係る債権を被担保債権とする企業価値担保権を設定することで、法13条1項の規制を実質的に回避することが可能というわけです。

となると、LBO案件に限らず、他の会社に保証債務を負わせてそれに係る債権を被担保債権として企業価値担保権を設定させれば容易に法13条1項の規制は回避できてしまうので、この規制自体あまり意味のない規制になってしまいますが、この規制があるためにLBO案件で企業価値担保権が使えなくなってしまうというのでは利用場面が狭まってしまうので当局も背に腹は代えられなかったのでしょうね。

なお、LBO案件ではクロージング後にSPCと対象会社が合併することが予定されていますが、合併する会社の一方のみが企業価値担保権の設定者である場合には、合併後の存続会社の総財産が企業価値担保権の目的となりますので(法25条3項)、LBO案件で、対象会社が自らが負担する連帯保証債務に係る債権を被担保債権として企業価値担保権を設定した場合、たとえSPCを存続会社、対象会社を消滅会社とする合併を行ったときであっても、合併後は、対象会社の資産を含めたSPCの総財産が企業価値担保権の目的となります。

他方で、事業性融資推進法の施行後、SPCは貸付人がSPCに対して有するローン債権を被担保債権として企業価値担保権を設定する実務となるかですが、SPCは、対象会社と異なり無形資産もなく、その事業を担保として差し入れる必要がないことから、これまで同様、個別の資産に担保権を設定し、企業価値担保権を設定しないのではないかと予想しています。

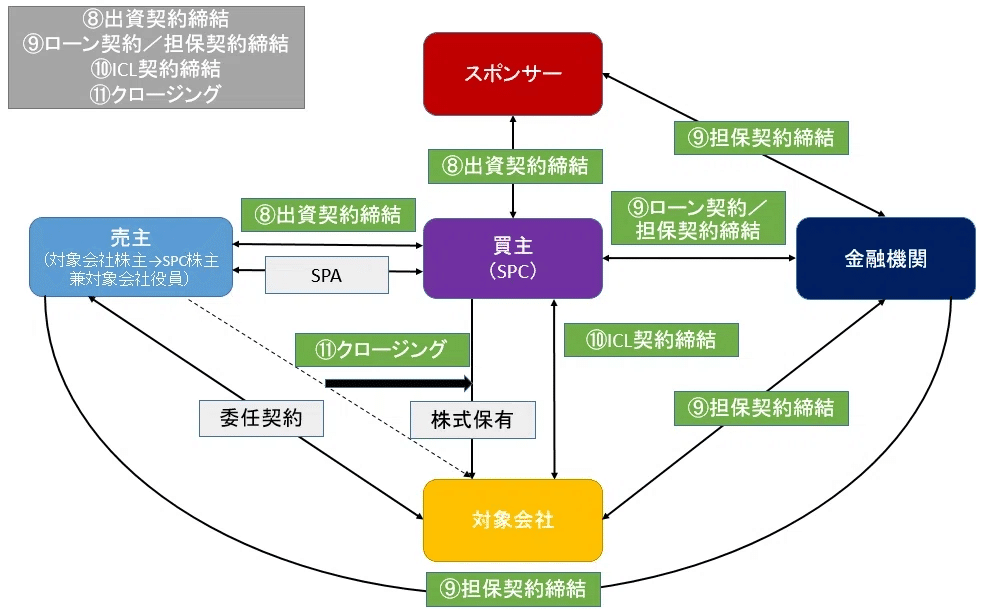

というわけで企業価値担保権を使ったLBO案件の担保契約関係の予想スキーム図はこんな感じです↓

企業価値担保権信託会社=企業価値担保権者

「企業価値担保権信託会社」とは、企業価値担保権に関する信託業務に係る内閣総理大臣の免許を受けた者をいいます(法6条2項)。

この免許は、新たに設けられる業規制ですが、国の監督を受ける企業価値担保権信託会社を債務者の企業価値担保権の設定行為に関与させることで、企業価値担保権の濫用的な取得・行使等の弊害が生じるのを防止することとしたのです。

銀行は、内閣総理大臣に企業価値担保権に関する信託業務を営む旨を届け出たときは、当該免許を受けたものとみなされます(法33条2項)。

なお、企業価値担保権信託会社が特定被担保債権者となることは可能なので、これまでのLBOファイナンスにおいて貸付人のうちの1行が担保エージェントになってきたのと同様、貸付人のうちの1行が企業価値担保権信託会社として債務者との間で企業価値担保権信託契約を締結することになるものと思います。

特定被担保債権者=受益権者A

「特定被担保債権」とは、企業価値担保権信託契約により定められた特定の債権又は一定の範囲に属する不特定の債権(債務者との特定の継続的取引契約によって生ずるものその他債務者との一定の種類の取引によって生ずるものに限ります。)等をいいます(法6条4項)。

LBO案件で先述した立案担当者の構成を採用して企業価値担保権を設定する場合は、企業価値担保権信託契約において、被保証人である貸付人が対象会社に対して有する保証債務履行請求権を特定被担保債権として定めることになり、特定被担保債権者は、当該請求権を有する貸付人(被保証人)ということになります。

不特定被担保債権者=受益権者B

「不特定被担保債権」とは、債務者が清算の開始原因に該当し、又は破産手続開始の決定を受けたときにおける当該債務者に対する財産上の請求権であって、清算会社の財産又は破産財団から弁済又は配当を受けることができるもの(企業価値担保権の実行手続終結の決定があるまでに弁済又は配当を受けるものを除きます。)をいいます(法6条5項)。

前述したように、債務者と企業価値担保権信託会社との間で締結する企業価値担保権信託契約では不特定被担保債権を有する者を受益者とすることを定めなければならないのですが、債務者と企業価値担保権信託会社は特定被担保債権を担保するために企業価値担保権を設定したはずなのに、なぜ不特定被担保債権をも企業価値担保権で担保することとしなければならないのでしょうか。その理由を理解するために企業価値担保権の実行手続について見てみましょう。

企業価値担保権の実行手続

企業価値担保権の実行手続についても金融庁の説明資料でまとめてくれていますので引用します↓

特定被担保債権について債務不履行がある場合に、企業価値担保権者が実行手続開始の申立てを行い(法83条1項)、裁判所が実行手続開始の決定をすると(法87条1項)、裁判所は管財人を選任します(法109条1項)。

実行手続開始の決定があった場合には、債務者の事業の経営及び担保目的財産の管理・処分権は、裁判所が選任した管財人に専属することになります(法113条1項)。

企業価値担保権は債務者の総資産を一体として担保目的財産とすることで債務者の事業価値全体を担保対象とすることに特質がありますので、担保目的財産の換価は、個々の財産ごとに行うのではなく、営業又は事業の譲渡によって一体的に行うのを原則としています(法157条1項)。

配当債権者等は、配当債権又は不特定被担保債権について、担保目的財産から、配当を受けることができます(法164条1項)。

「配当債権者等」とは、配当債権者(配当債権を有する者をいいます。)又は企業価値担保権者をいい(法70条15項)、「配当債権」とは、①申立債権(申立人の企業価値担保権の特定被担保債権であって共益債権に該当しないものをいいます。)、②劣後債権(劣後担保権の被担保債権(劣後担保権が企業価値担保権である場合は、特定被担保債権)であって共益債権に該当しないもの)又は③租税等の請求権をいいます(同条13項、5項、11項、18項)。つまり、企業価値担保権の実行により換価代金が配当される場合には、企業価値担保権者だけではなく、当該企業価値担保権に劣後等する担保権の被担保債権者や租税債権を有する国等も配当にあずかれる可能性があります。

管財人は、①企業価値担保権の特定被担保債権に対する配当をする場合には、企業価値担保権者に対して、配当可能額(事業性融資推進法の関連規定により配当をすることができる金額から当該企業価値担保権者に先立って配当債権者等が配当を受けることができる金額を減じて得た額)から不特定被担保債権留保額を控除した額を限度として行い、②当該企業価値担保権の不特定被担保債権に対する配当として、企業価値担保権者に対して、不特定被担保債権留保額を交付します(法166条)。

「不特定被担保債権留保額」は、配当可能額に応じ、債務者について行われ、又は行われるべき清算手続又は破産手続の公正な実施に要すると見込まれる額として政令で定めるところにより算定した額(裁判所がこの額から加算することも可能です。)をいいます(法8条2項1号ハ)。WG報告書では、「裁判所における現行の運用として、破産財団に属する別除権付不動産の任意売却に際しては、財団組入の割合の下限を売却価格の3%とする例がある」と指摘されていたので(同25頁)、今後策定される政令では不特定被担保債権留保額を配当可能額の3%とするのではないかと推測されます。

ここまで企業価値担保権の実行手続について見てきましたが、さきほどのなぜ不特定被担保債権をも企業価値担保権で担保することとしなければならないのかという問いに対しては、WG報告書が、その答えを記載してくれています。

現行制度に基づく実務においては、一般債権者等の保護の規定は置かれていなくとも、実務上は、破産手続において別除権の目的財産が任意売却されたときには、担保権者と管財人の交渉に基づき一定額が財団に組み入れられ、一般債権者等への配当の原資とされている例が多い。

・・・

他方、事業成長担保権が設定されている場合には、そもそも、事業成長担保権の実行手続における管財人が破産管財人に担保目的財産の売却を依頼することは考えにくい。そのため、両者の交渉に基づき、一定額の財団組入に係る合意が形成されることは期待できない。こうした前提を踏まえ、他の債権者の保護をより強く図ることが考えられる。

そこで、(i)~(iii)で弁済を得られなかった債権についても、実行手続における配当可能額(換価代金)の一定割合については、破産手続等の公平性の確保された現行の清算手続において、配当等を得られるような制度を検討することが考えられる。この場合、例えば、破産手続においては、優先的な地位が法定されている財団債権(管財人の報酬や手続に要する費用、3か月以内の労働債権、納期限1年以内の租税債権等が含まれる)に優先的に分配された後、無担保の債権に平等に分配されることとなる。

受託会社(企業価値担保権信託契約に基づく信託の受託者である企業価値担保権信託会社をいいます。)は、企業価値担保権の実行により配当を受けた場合は、特定被担保債権者に対し、その有する特定被担保債権の額又は給付可能額から不特定被担保債権留保額を控除した額のいずれか低い額を上限として企業価値担保権信託契約で定める額に相当する金銭を給付します(法62条1項1号)。

また、受託会社は、企業価値担保権の実行により配当を受けた場合は、債務者について清算手続又は破産手続が開始されたときは、当該清算手続又は破産手続における、弁済又は配当の順位に従って、不特定被担保債権者に不特定被担保債権留保額に相当する金銭を給付するために、清算人又は破産管財人に対し、当該金銭を給付します(法62条1項4号)。企業価値担保権が実行された場合、債務者の総財産は換価・配当され、実行手続の終結後は、債務者は清算手続又は破産手続に移行することが想定されますので(ただ、企業価値担保権が実行された状況からすると実際は破産手続が選択されるのだと思いますが)、管財人は、清算人又は破産管財人に不特定被担保債権留保額に相当する金銭を引継ぎ、債務者の清算手続又は破産手続の中で、(手続費用や優先債権への分配の後に余りがあれば)不特定被担保債権者に当該金銭が分配されることになります。

このあたりの流れを一発で理解するのは難しいと思いますが、企業価値担保権の実行手続とその後の換価代金のフローを図にするとこんな感じです↓ので、この図をもとに今一度上記の説明を読み直してみましょう。

終わりに

これまでのLBO案件の担保契約は、実務の積み重ねにより収斂された定型的な内容となっており、また、ノンリコースという大きな枠組みの中で内容が定められるものであることから、交渉上問題が生じる場合は少ないと思います。

ただ、ローン債権を保全するためにSPCや対象会社の個別の資産に担保権を設定してきたこれまでの実務慣行は、企業価値担保権の登場により大きく変容することが予想されます。

企業価値担保権信託契約は金融機関側の弁護士がドラフトすることになりますが、バイサイドの弁護士も企業価値担保権信託契約をレビューしてその法適合性について検討する必要がありますので、事業性融資推進法についてしっかり勉強することが必要です。

私が司法試験の勉強をしていたころと異なり、今は、実務に影響のある新法の制定や法改正が頻繁に行われるので、弁護士は死ぬまで勉強し続けなければやっていけまへんわ。

ではでは。