(バイサイドの弁護士からみた)LBOの実務・第6回 ⑧出資契約締結

ども。弁護士の後藤慎吾です。

「(バイサイドの弁護士からみた)LBOの実務」もようやく「M&Aフェーズ」が終わり、「ファイナンスフェーズ」に突入です。スキーム図は以下の通りですが、かなり複雑です。

「ファイナンスフェーズ」のうち、今回は「⑧出資契約締結」について解説していこうと思います。

買収関連費用の調達方法

クロージング時点で上記のスキーム図の買主(SPC)が売主から対象会社株式を買い受けることになりますが、売主とSPCがSPAを締結した段階では、SPCには設立時にスポンサーがSPCに出資した少額の出資金があるだけです。

ですので、SPCは、クロージングまでに、対象会社株式の譲渡対価を含む買収関連費用を調達する必要があります。

「(バイサイドの弁護士からみた)LBOの実務」の第1回でアップした以下のイメージ図の通り、SPCによる買収関連費用の調達方法としては、①自己資本の調達と②外部資本の調達の2つがあります。

LBOの文脈でいうと、①の自己資本の調達は、SPCの株式の発行による出資金の調達を意味し、②の外部資本の調達は、金融機関からの融資金の調達を意味します。

「(バイサイドの弁護士からみた)LBOの実務・第1回 総論」の「LBOとは」で「LBO」の意義について以下のように説明しました。

「LBO」(エルビーオー)とは、Leveraged Buyout(レバレッジド・バイアウト)の略語であり、企業の買収を企図するスポンサーが、自己資本の他に、金融機関から融資(外部資本)を受けて、買収対象企業(以下「対象会社」といいます。)の支配権を取得するM&Aの一手法です。

投資の世界では、金融機関からの融資などの外部資本を利用して運用資金を増やし、投資効率をあげることを「レバレッジを効かせる」といいますが、LBOでは、スポンサーが、金融機関からの融資を利用することで、対象会社の買収価額を含む買収関連費用に比較して少額の自己資本で企業買収(バイアウト)を行うことができることから、レバレッジド・バイアウトといわれるのです。

LBO案件でどの程度「レバレッジを効かせる」のかはスポンサーと金融機関の間の交渉で決まりますが、その際の双方の考慮要素としては以下のようなものがあります。

スポンサーからすると、外部資本をより多く調達して自己資本を少なくすることができれば投資効率の向上につながります。他方で、外部資本を調達した場合は、エグジットまでの間、元本・利息の支払いが必要となりますが、これらの元本・利息の支払いは、対象会社の将来のキャッシュフローから行いますので、過大な外部資本を調達するとデフォルトの危険が生じます。

また、SPCに融資する金融機関の方でも、投下資本の回収という意味で、外部資本(ローン債権)は、自己資本(株式)に優先する関係にありますので、自己資本を厚くしてもらうとそれだけ外部資本の保全に資することになります。他方で、外部資本の多寡は金融機関の利息収入の多寡に直結しますので、自己資本を極力厚くすればよいというような単純なものでもありません。

SPCの募集株式発行手続

株式会社の募集株式発行手続は会社法で規定されていることから、SPCは、会社法に従って以下に記載する手続を履践する必要があります。なお、以下の説明は、SPCが非公開会社・非取締役会設置会社であり、株主総会のみなし決議を行うことを前提としています。

SPCの取締役によるスポンサーに対する募集株式の発行及び総数引受契約の承認の提案とスポンサーの同意

SPCの取締役が、SPCの100%株主であるスポンサーに対して、募集株式の発行と総数引受契約の承認に関して提案をします。

会社法199条1項・2項は、以下の通り、株式会社が募集株式を発行する場合には、同条1項各号に規定する事項を株主総会の決議によって定めなければならないと規定しています。

(募集事項の決定)

第百九十九条 株式会社は、その発行する株式又はその処分する自己株式を引き受ける者の募集をしようとするときは、その都度、募集株式(当該募集に応じてこれらの株式の引受けの申込みをした者に対して割り当てる株式をいう。以下この節において同じ。)について次に掲げる事項を定めなければならない。

一 募集株式の数(種類株式発行会社にあっては、募集株式の種類及び数。以下この節において同じ。)

二 募集株式の払込金額(募集株式一株と引換えに払い込む金銭又は給付する金銭以外の財産の額をいう。以下この節において同じ。)又はその算定方法

三 金銭以外の財産を出資の目的とするときは、その旨並びに当該財産の内容及び価額

四 募集株式と引換えにする金銭の払込み又は前号の財産の給付の期日又はその期間

五 株式を発行するときは、増加する資本金及び資本準備金に関する事項

2 前項各号に掲げる事項(以下この節において「募集事項」という。)の決定は、株主総会の決議によらなければならない。

募集事項のうち、会社法199条1項第5号の「株式を発行するときは、増加する資本金及び資本準備金に関する事項」を定める際には、払込金額の半額以上を資本金の額とする必要があり(同法445条2項)、資本金としない額は資本準備金とする必要があります(同条3項)。そして、増資の登記申請の際には資本金の額の0.7%が登録免許税の額となりますが、資本準備金の額には登録免許税がかかりません。例えば10億円の払込金額の募集株式の発行の場合は、5億円を資本準備金の額とすると全額を資本金の額とする場合に比べて350万円の登録免許税が浮きますので、馬鹿になりません。

また、募集株式の申込みと割当てについては会社法203条・204条に規定があるのですが、同法205条1項・2項が以下のように規定しているので、予め募集株式の引受人が特定されている場合には、株主総会が総数引受契約を承認する方法をとることが多いです。

(募集株式の申込み及び割当てに関する特則)

第二百五条 前二条の規定は、募集株式を引き受けようとする者がその総数の引受けを行う契約を締結する場合には、適用しない。

2 前項に規定する場合において、募集株式が譲渡制限株式であるときは、株式会社は、株主総会(取締役会設置会社にあっては、取締役会)の決議によって、同項の契約の承認を受けなければならない。ただし、定款に別段の定めがある場合は、この限りでない。

また、会社法319条1項は、以下の通り規定しており、株主総会のみなし決議を認めていますので、SPCの100%株主であるスポンサーから募集株式の発行及び総数引受契約の承認に関する提案について同意を得ることで、SPCの株主総会のみなし決議を得て、当該決議に関する株主総会議事録を作成します。

(株主総会の決議の省略)

第三百十九条 取締役又は株主が株主総会の目的である事項について提案をした場合において、当該提案につき株主(当該事項について議決権を行使することができるものに限る。)の全員が書面又は電磁的記録により同意の意思表示をしたときは、当該提案を可決する旨の株主総会の決議があったものとみなす。

SPCとスポンサー等との間の総数引受契約の締結

SPCとスポンサーや売主の一部との間で総数引受契約を締結します。

その他の登記申請関連書類の作成

募集株式の発行によってSPCの発行済株式総数と資本金の額が増えることから、スポンサーや売主の一部からSPCに対して払込金額全額の払込みがあった後に変更登記の申請が必要となります。ですので、上記の株主総会議事録や総数引受契約書の他にも、変更登記申請に必要な書類を作成する必要があります。

商業登記申請関連書類の作成の際に参考になるのはやはり法務局の様式集でしょう。以下のURLは、非公開会社・非取締役会設置会社の募集株式の発行に関する登記申請関連書類の記載例です。

https://houmukyoku.moj.go.jp/homu/content/001252679.pdf

LBO案件の特殊性

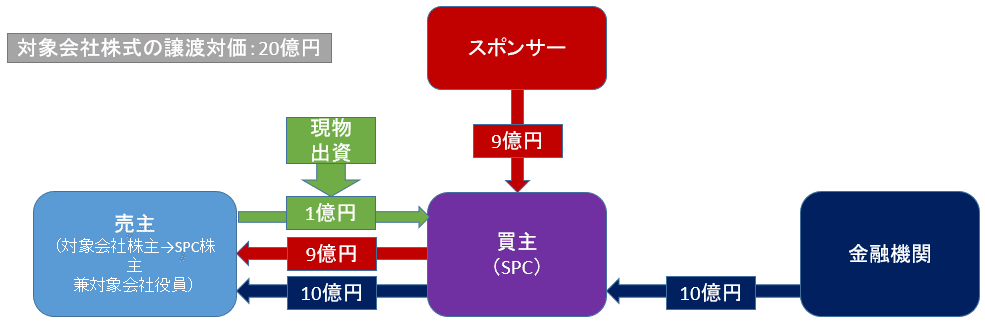

「⑧出資契約締結」のフェーズの流れは上記の通り比較的シンプルであり、普通株式での調達で済む案件では込み入ったドキュメンテーションはいりませんが、LBO案件で特殊な点として思い浮かぶのが、売主によるSPCの募集株式の引受けの対価を金銭でなく、売主がSPCに対して有する対象会社株式の譲渡対価の支払請求権の一部とすることが多いことです。

以下の図は、対象会社株式の譲渡対価を20億円とするLBO案件で、売主のSPCへの1億円の出資義務の履行をSPCから売主に支払われた対象会社株式の譲渡対価20億円のうちの1億円をSPCに払い込むことによって行う場合を前提としたものです。実際には、SPCから対象会社へのインターカンパニーローンやその他の買収関連費用の支払いも必要になりますので、SPCによるスポンサーや金融機関からの調達額は対象会社株式の譲渡対価よりも多いのですが、ここでは便宜上同額としています。

上記の図では、スポンサーがSPCに10億円を出資し、金融機関がSPCに10億円を融資したうえで、SPCは売主に対象会社株式の譲渡対価として20億円を支払い、売主は、受け取った20億円のうち1億円をSPCに出資します。SPCの方で売主から出資を受けた1億円の使途がない場合には、SPCでだぶつかせてもしょうがないのでスポンサー(か金融機関)に戻すことになります。この1億円のキャッシュの流れはいかにも無駄なので、以下の図のような建付けが採用されます。

つまり、この図の建付けを採用する場合には、予め、売主とSPCとの間で締結するSPAで、対象会社株式の譲渡対価の支払方法を、①現金による支払分と②売主がSPCに対して有する株式譲渡対価の支払請求権のSPCへの現物出資による消滅分とに分けて規定します。上記の図では、対象会社株式の譲渡対価20億円のうち、19億円についてはSPCは売主に対して現金で支払うこととし、1億円については、売主がSPCに対して有する1億円の株式譲渡対価の支払請求権をSPCに現物出資することで、譲渡対価の全額が支払われたものとして扱うのです。法的には、民法520条本文が以下の通り規定しており、売主がSPCに対して有する1億円の株式譲渡対価の支払請求権は、SPCに現物出資されると「混同」によって消滅します。

第五款 混同

第五百二十条 債権及び債務が同一人に帰属したときは、その債権は、消滅する。

この現物出資スキームを採用すると、SPCは、スポンサーと金融機関から合計で19億円を調達すればよく、資金調達額が少なく済みます。

なお、会社法207条1項は、現物出資に関して、株式会社が検査役の選任の申立てをする義務を負うことを規定していますが、弁護士が現物出資財産の価額の相当性について証明をした場合には検査役の選任は不要となりますので(同条9項4号)、LBO案件ではバイサイドの弁護士がこの証明を行うことで検査役の選任を回避することとしています。

おわりに

今回説明した「⑧出資契約締結」のフェーズは、それ自体あまり難しいドキュメンテーションが必要となるものではありませんが、次回説明するローン契約による外部資本の調達と相まって買収関連費用を工面するための必須のフェーズですので、着実に進める必要があります。

また、ローン契約では、SPCの金融機関に対する自己資本調達関連書類の提出義務が規定されるのが一般的であり、事前に金融機関側の弁護士のレビューが入ることから、バイサイドの弁護士としては、ちゃんとした内容のものを作らないと恥ずかしい思いをします。業界狭いのでそういう事態は避けたいものです。。

ではでは。