【決算書を読もう】キャッシュフローから予想する企業の状態

はじめに

最近のNISAの制度拡充によって個別株に興味を持ち始めた方が増えているのではないでしょうか。それに伴い企業の財務面に注目する人も増えるかと思います。

私自身、会計について学習してきて、企業の状態を財務面で見る時にはキャッシュフローに注目するの重要性を感じるようになりました。そこで今回は、キャッシュフローの内容やそれから読み取れる企業の状態についてお伝えしたいと思います。

就活中で企業研究を行う場面や、個別株への投資のために企業を調べる場面など、企業分析を行う時に役立ててもらえると幸いです。

前提知識

貸借対照表・損益計算書とキャッシュフロー計算書の違い、貸借対照表や損益計算書の基本的な勘定科目(売掛金、買掛金、売上、仕入など)についてある程度の理解があると、この記事をスムーズに読めるでしょう。

ここではざっくりと、売掛金は「顧客からの支払いをつけ払いにして、支払い猶予した分のお金」、買掛金は「仕入先への支払いをつけ払いにしてもらい、支払い猶予してもらった分のお金」というイメージでOKです。

なお、本記事では決算書の基本的な読み方について焦点を当てます。決算書の作り方や細かな会計処理には触れませんのでご了承ください。

なぜキャッシュフローを見ることが大切なのか

キャッシュフローの見方を学ぶ前に、まずはキャッシュフローに注目すべき理由について説明します。

利益は意見、キャッシュは事実

企業の財務状況を判断する際に、「利益がプラスだから良い企業だ」「利益がマイナスだから悪い企業だ」と考える方は多いのではないでしょうか。しかし、利益だけでは良し悪しが分からない場合もあります。

例えば、300万円で購入した設備を3年で減価償却する場合と5年で減価償却する場合を考えてみましょう。売上は毎年1000万円発生すると仮定します。

3年で減価償却する場合の「売上 - 減価償却」は画像のようになります。設備購入から3年間は毎年100万円の減価償却を行い、4年目からは減価償却分の費用は発生しないため、最初の3年間は「売上 - 減価償却」は900万円、4年目以降は1000万円となります。

一方、5年で減価償却する場合の「売上 - 減価償却」は以下のようになります。設備購入から5年間100万円の減価償却を行うため、毎年「売上 - 減価償却」は940万円となります。

このように、同じ企業活動をしていても、減価償却期間によって利益が変わってしまうのです。減価償却期間に関して、日本公認会計士協会の減価償却に関する当面の監査上の取扱いによると、『各企業が自己の「資産」につき、経済的使用可能予測期間を見積もって自主的に決定すべきである。』と記載されています。会計的には企業側が減価償却期間を自主的に決められるため、利益は企業の主観的な数値になり得るのです。

一方で、キャッシュフローはどうなるでしょうか?

同じ例で、設備購入のみに注目してキャッシュフローを見ると以下のようになります。設備購入時に300万円の支出があるのみで、この数値は企業側の解釈で変えることができません。

この例からわかるように、利益よりもキャッシュの動きを見ることでより客観的に企業の状態を把握できます。この点から「利益は意見、キャッシュは事実」とよく言われます。もちろん利益を見ることも重要ですが、企業の状態をより客観的に把握するにはキャッシュフローを見ることが大切になります。

倒産するのは、赤字企業ではなく借金を返せなくなった企業

ニュースで「企業がいくら黒字/赤字だった」と聞くことが多いでしょう。利益がプラスであれば黒字、マイナスであれば赤字を意味します。しかし、赤字だったからといってその企業が財務的に危ない状態だと決めつけてしまうのは良くありません。

「財務的に危ない企業 = 将来の倒産可能性の高い企業」と定義すると、企業の支払い能力や借金返済能力を確認することが重要です。なぜなら、一般的に「倒産」は「企業経営が行き詰まり、弁済しなければならない債務が弁済できなくなった状態」(帝国データバンク)を指し、これは赤字が続くことではなく、支払いや返済のためのお金がなくなることを意味するからです。

たとえ黒字であっても、売上を売掛金として計上している場合、売掛金の回収が遅れると、予定していた借金返済に間に合わなくなることがあります(これを黒字倒産と言います)。

財務の安全性を判断するには、赤字という情報だけではなく、キャッシュフローの情報も合わせて見ることが重要です。

厳密には、上記のような資金繰りは将来のお金の動きを見ており、キャッシュフローは過去のお金の動きを見ているという違いがあります。しかし、公開情報から企業を分析するにはキャッシュフローを見ることもある程度倒産リスクを考える上で重要でしょう。

ここまででキャッシュフローを見ることの重要性が理解できたかと思います。それでは、次章よりキャッシュフローの内容や見方について学んでいきましょう!

キャッシュフローの3つの構成要素を学ぼう

まずはキャッシュフローの内容について理解しましょう。キャッシュフローは簡単に言うと家計簿のようなものです。企業の現金(キャッシュ)の出入りを集計したもので、一定期間に何のためにどれだけのキャッシュを使ったのか、その結果、企業のキャッシュがその期間でどれだけ増減したのかを記録したものです。

キャッシュフローは3つの要素から成り立っています。1つずつ見ていきましょう。

営業キャッシュフロー

営業キャッシュフローは、本業の活動で増減したキャッシュの額です。

商品の販売やサービス提供で顧客から対価をもらうと、営業キャッシュフローが増えます。一方で、商品を仕入れたりサービス提供のために(従業員への給与支払いなどで)お金を使うと、営業キャッシュフローが減ります。

営業キャッシュフローがプラスであれば、営業活動でより多く儲けて、キャッシュとして回収できている良好な状態といえます。

逆に、営業キャッシュフローがマイナスであれば、商品を仕入れはあるが売れていない、または商品は売れたけれどキャッシュとして回収ができていない(黒字でも比較的資金繰りが厳しい)状態というように考えることができます。

投資キャッシュフロー

投資キャッシュフローは設備購入や企業買収などの投資活動によって増減したキャッシュの額です。

設備購入や企業買収によってキャッシュが減ると投資キャッシュフローはマイナスとなります。一方で、持ってた土地や設備を売却したり、子会社の株式を売却してキャッシュが増えると投資キャッシュフローはプラスになります。

※ 投資キャッシュフローの増減を考える時に、固定資産自体の増減を見るのではなく固定資産の増減によってキャッシュが増えれば投資キャッシュフローはプラス、キャッシュが減れば投資キャッシュフローはマイナスになる点に注意してください。

投資キャッシュフローは、プラスだから良い、マイナスだから悪いとは一概に言えません。企業の成長には設備購入などの投資が不可欠です。ある期間に投資を行い、投資キャッシュフローがマイナスになっても、長期的に収益が上がり営業キャッシュフローがより大きいプラスになる見込みがあれば、マイナスの投資キャッシュフローはポジティブに捉えることができます。

逆に、資産を売却して投資キャッシュフローがプラスになった場合は、資金繰りが厳しく資金捻出のために資産を売却している可能性があり、その場合はプラスの投資キャッシュフローをネガティブに捉えることができます。

財務キャッシュフロー

財務キャッシュフローは資金調達や借金返済といった財務活動によって増減したキャッシュの額です。

銀行からお金を借りたり株を発行して資金調達するとキャッシュが増え、財務キャッシュフローはプラスになります。一方で、借金を返済したり株主に配当金を支払うとキャッシュが減り、財務キャッシュフローはマイナスになります。

財務キャッシュフローも、投資キャッシュフローと同様にプラスやマイナスだから良い悪いとは判断できません。銀行借入によって後々の返済リスクが高まることがある一方で、借入れた分、投資へお金を回すことも可能です。また借入を返済することで財務体質が改善されますが、その分投資に回せるお金が減ります。

キャッシュフローの3つの構成要素をまとめると以下のようになります。

$$

\def\arraystretch{1.5}\begin {array} {lll}

\textbf{種類} & \textbf{プラス例} & \textbf{マイナス例} \\

\hline

営業キャッシュフロー &

商品が売れて資金回収できている &

商品が売れていない、資金回収できていない\\

\hdashline

投資キャッシュフロー &

設備の売却や会社の売却を行う&

設備の購入や会社の買収を行う\\

\hdashline

財務キャッシュフロー &

銀行借入や株式発行での資金調達を行う &

借入返済や株主への配当金支払いを行う\\

\end {array}

$$

キャッシュフローの変動パターンから企業状態を把握しよう

前章で見た3つのキャッシュフローはそれぞれがプラスまたはマイナスになり得ます。そのため、キャッシュフロー全体として8つの変動パターンが考えられます。本章で各パターンごとの詳細とその意味を見ることで、企業の状態を理解しやすくなるでしょう。

なお、各パターンの名称は書籍一生モノのファイナンス入門―――あなたの市場価値を高める必修知識を参考に記載します。

便宜上、営業キャッシュフローを営業CF、投資キャッシュフローを投資CF、財務キャッシュフローを財務CFと記載します。また、キャッシュフローはキャッシュを積み上げた金額となるため、その変動の様子が分かるようにウォーターフロー図を用いて説明します。

8つのキャッシュフロー変動パターン

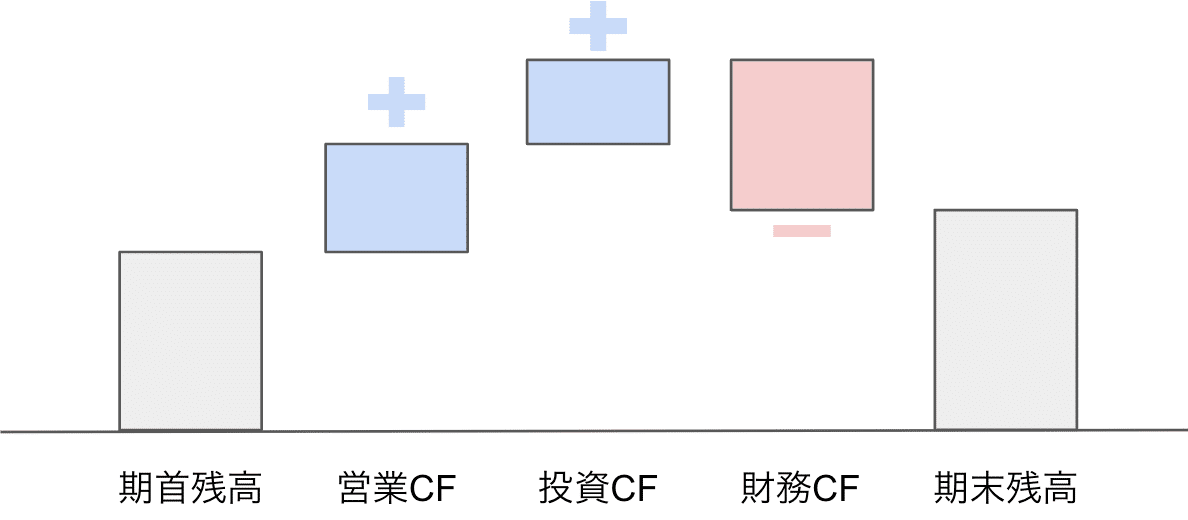

健全型

営業CFがプラスであるため本業でキャッシュを稼いで、その分投資に回したり(投資CFがマイナス)借金返済に当てている(財務CFがマイナス)状態です。資金の良い循環ができていると言えるため、健全型と呼ばれポジティブなキャッシュフローと解釈できます。

ただ、財務CFのマイナス要因が事業縮小に向けたものではないことのチェックを行うと良いでしょう。

積極型

こちらも本業でキャッシュを稼いでいますが、健全型との違いとしては、財務CFがプラスであることです。これは、設備投資や企業買収など投資を行うための資金調達を行っていると考えられます。本業で稼いだキャッシュだけではなく資金調達によって得たキャッシュも投資に回している点で、より積極的に事業展開していると言えるでしょう。

安定型

3つのキャッシュフロー全てがプラスになる状態です。本業で稼ぎ、資産を売却してキャッシュを蓄え、さらに資金調達を行ってキャッシュを増やしている状態です。資金調達しつつも投資を積極的に行うわけではない点で慎重な姿勢がうかがえ、安定性を重視しているとも考えられます。

改善型

本業でキャッシュを稼いでいますが、資産を売却し、その分で借入などの負債の返済を行っている状態です。財務体質改善を目指していたり、不採算事業からの撤退を行い、別事業への転換を模索しいる状態と考えらるため、改善型と呼ばれます。

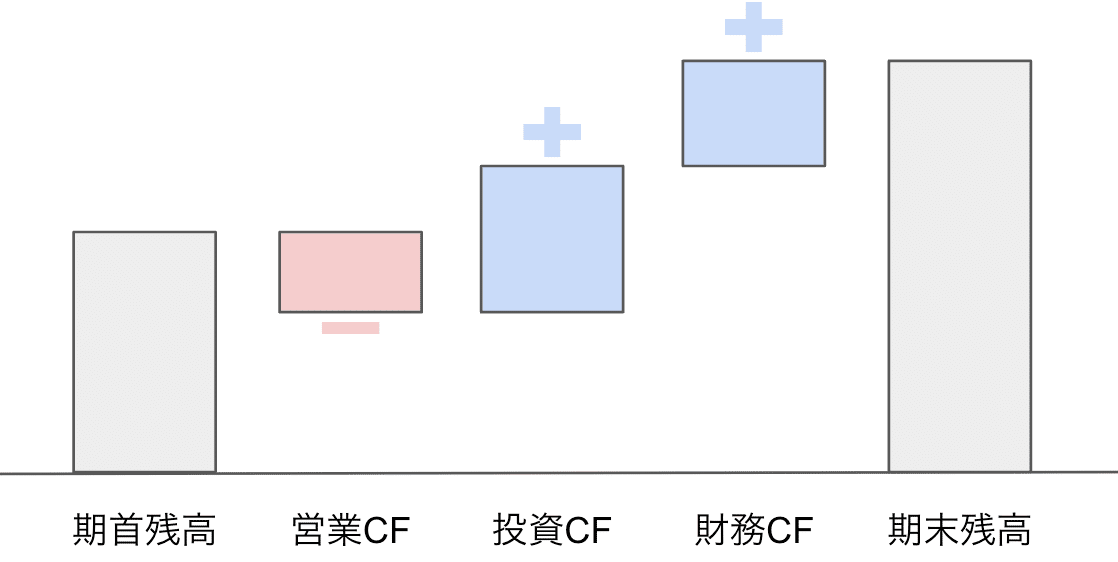

勝負型

本業ではコストをかけている割に稼げていない状態です。それでも将来的な収益・キャッシュ増を見込んで投資を継続しています。また、本業であまり稼げていない分、資金調達を行って投資資金の確保に動いていると考えられます。

今は本業でそこまで大きなキャッシュを得られていないけれども、資金調達によって得たキャッシュで投資を行う、いわば勝負をかけている状態と言えます。新規事業展開の初期段階でよく見られるキャッシュフローです。

リストラ型

本業でキャッシュを稼げておらず、持ってる資産も売却している状態です。勝負型とは異なり、本業の将来的なキャッシュ増を見込んでいるわけではなく、事業撤退に近い状態です。

さらに財務CFもマイナスであり、資産売却で得たキャッシュを借入金などの返済に充てております。事業縮小している状態と考えられるためリストラ型と言われます。

大幅見直し型

3つのキャッシュフローが全てマイナスとなっています。本業で稼げておらず、借入金の返済も余儀なくされている状態と考えられます。それでも投資CFがマイナスであることから、事業を見直すために新たな投資先を見つけたまたは見つけている状態と考えられるため、大幅見直し型と呼ばれます。

救済型

本業で稼げておらずキャッシュが出ていっている状態です。投資CFと財務CFがプラスであることから、キャッシュ流出に対応するために資産の売却や資金調達を行い、資金を確保している状態です。

企業存続の危機にあり、一刻も早くキャッシュを確保しなければならない状態と予想でき、救済が必要と考えれることから救済型と呼ばれます。

各パターンにどの企業が当てはまるのか気になる方もいるのではないでしょうか。上場企業の中でキャッシュフローの変動パターンごとに企業検索できるサイトを作ったので、興味がある方はぜひ利用してみてください!

それでは次に、具体的な企業のキャッシュフロー例を見てみましょう。

ラウンドワンの例

investee.infoから取得した株式会社ラウンドワンのキャッシュフロー図です。8つのパターンのうち、健全型のキャッシュフローであることが分かります。

このため、2024年3月期は「本業で稼ぎつつ、その分のキャッシュを投資に回したり借金返済に当てていたのだろう」と考えられ、財務の安定性や資金の良い循環ができている状態と予想することができます。

フリーの例

会計ソフトfreeeを提供しているフリー株式会社のキャッシュフロー図です。営業CFがマイナス・投資CFがマイナス・財務CFがプラスとなっているため、勝負型のキャッシュフローであることが分かります。

そのため、2023年6月期は「今は本業で採算が取れている状態ではないが、資金調達を行って積極的に投資を行い、事業展開をさらに進めようとしている」状態と予想することができます。

おわりに

キャッシュフローの変動パターンを意識することで、企業に関するニュースの見方も変わるのではないでしょうか。

例えば、ある企業が資金調達すると発表された場合を考えてみましょう。

その企業が積極型企業であれば本業を伸ばすための資金調達だと予想でき、救済型企業であれば会社存続のために一刻も早い資金確保を目的とした資金調達だと予想できます。同じ資金調達でも意味合いが異なり、キャッシュフローの変動パターンを思い浮かべることで、現在の企業状態をある程度予想できると考えております。

各キャッシュフロー変動パターンで記載した状態と実際の会社の状態は100%一致するとは限りませんが、企業状態を把握するための選択肢を増やすという点で、本記事で紹介したような予想の立て方も有効でしょう。

参考

この記事が気に入ったらサポートをしてみませんか?