【無料記事】老後生活にお金の不安を感じている40代/50代のあなた!老後のために資産形成を始めませんか?

<はじめに>

本記事では40代、50代の平均貯金額についてお話します。

40代、50代は子供が大きくなり、教育費や生活費、住宅ローン等の増加など、金銭的な負担が大きくなる年代です。

「お金の面で不安に思っている方たくさんおられるのではないでしょうか?」

本記事では、お金の面で不安に思っている方に向けて、老後までにすべき準備を説明します。

現在Noteメンバーシップを運営しています。初月無料でこれまでの有料記事35記事読み放題なので、この機会にぜひご加入ください!!

<40代、50代の金融資産保有額>

「40代、50代はいくら貯金を持っているのでしょうか?」

年代別の貯蓄額の平均値と中央値をまとめた表です。

40代の貯金額を見ると、単身世帯は平均値818万円・中央値92万円、2人以上世帯は平均値916万円・中央値300万円です。

単身世帯、2人以上世帯をあわせた貯蓄額は、平均値が891万円、中央値が200万円です。

50代の貯金額を見ると、単身世帯は平均値1067万円・中央値130万円、2人以上世帯は平均値1386万円・中央値400万円です。

いずれの年代も、平均値と中央値の差が大きいのは、極端に貯金額の高い人の影響をデータ上、受けるためです。

中央値の方が、リアルな貯金額に近いと考えてよいでしょう。

貯蓄額の大小にかかわらず、安心した暮らしを送るために必要な金額を把握して、無理なく老後の準備に取り組みましょう。

<平均年収受給額>

前の項目では40代・50代の貯蓄額を見ました。

かなり少ない印象でしたが、貯蓄が少ない世帯でももらえる年金が多ければ生活に困らないかもしれません。

「では、老後にどれくらいの年金が受け取れるのでしょうか?」

厚生労働省年金局によると、平均年金受給額はこちらに示す額となっています。

基礎年金の平均受給額:月5万6368円

厚生年金受給者の平均受給額:月14万3965円

会社員や公務員など、厚生年金加入者が受け取れる年金額は月に14万程度となるわけです。

生活の水準にもよりますが、年金だけで生活できる世帯もあるでしょう。

一方で、自営業者などは基本的に基礎年金のみしか受け取れません。

基礎年金の平均受給額は月に5万円程度とかなり低いです。

自営業者などが年金だけで生活するのは、一般的には難しいでしょう。

いずれの場合にしても、年金のみで生活費を賄うのは金額だけ見ると、厳しいと感じます。

「では老後に必要なお金はどのくらいでしょうか。」

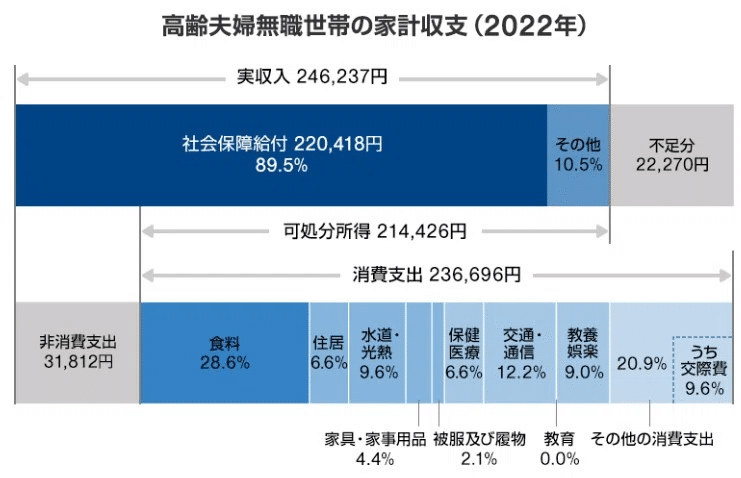

<老後に必要な金額>

総務省の家計調査報告を参考に老後必要な金額を計算しました。

この家計データから支出額が収入額よりも平均で月2万円多いことが分かります。

仮に老後を20年と仮定して計算すると、老後全体で『480万円』足りないことが分かります。

以上のことから、40代が老後に備えて準備したい理想の月額貯金額は以下の通りです。

必要最低限の生活: 22万円/月

ゆとりある老後生活: 37.9万円/月

*ゆとりある老後生活・・・旅行やレジャー、日常生活の充実にお金を使うこと。

65歳で退職し、90歳まで25年間生活することを想定すると、以下の金額が必要になります。

必要最低限の生活:6960万円

ゆとりある老後生活:1億1,370万円

上記の金額から退職金や年金を引くと、老後までに必要な貯金額を計算できます。

ただここまで説明してきたのはあくまで平均値です。

本当に必要な金額は、年金額、退職金の有無、住宅費の支払いの有無、生活費、趣味・娯楽、健康状態によって大きく異なります。

平均値だけを目安にするのではなく、

『自分自身がどんな暮らしをしたいのか』

『どれくらいのおかねが必要なのか』

自身の状況と照らしあわせて、シミュレーションすることが重要です。

<老後に向けての具体的な準備>

「では老後に向けて、具体的にどんな準備が必要なのでしょうか?」

ここでは固定費の見直しとライフプランシミュレーションについてお話します。

①固定費の見直し

まずは、3つの固定費を見直しましょう。

見直すべき固定費には「保険」「住宅ローン」「通信費」の3つです。

1つ目は保険です。

年齢が上がるにつれて、保険料の増える更新型保険なのか、一生涯保険料が変わらないタイプなのか、確認しましょう。

また、今の家族構成や自身のライフプランと照らしあわせ、保障内容があっているかも確認します。

保険の種類や会社等、自分の必要なもののみに絞ることで、大きな固定費削減につなげられるでしょう。

2つ目は住宅ローンです。

10年以上前に組んだ住宅ローンの契約を変更していないのであれば、契約内容を確認しましょう。

金利の見直しなどにより、ローンの総支払額が数十万円、場合によっては数百万円も変わる可能性があります。

この見直しにより固定費の削減につながるでしょう。

3つ目は、携帯電話の通信費です。

今は格安キャリアが普及しています。

私は楽天モバイルを使用しています。楽天モバイルは3大キャリアに対して通信に関する不都合は感じず、月額5000円以上の固定費削減につながりました。

「今のキャリアに慣れていて、格安キャリアへの移行は不安」と思うかもしれません。ただ後に大きく支出が削減できる可能性が高いので、検討してみてください。

②ライフプランシミュレーション

次に、ライフプランで収支を確認しましょう。

確認事項としては、「年金」「総資産」の2点です。

1点目は自分自身が受け取れる年金額です。

年金は、日本年金機構から毎年届く「ねんきん定期便」で、将来受け取れる年金額の概算を出すことができます。

2点目は総資産です。

まずは預貯金や株式、債券、不動産などのプラス資産を計算します。次に、住宅ローンなどのマイナス資産などの洗い出します。その後、固定費の見直し後の支出額を反映して、ライフプラン表を作成しましょう。

これらを定期的に確認することで、ご自身が希望する暮らしに必要な金額がわかります。

その金額を老後に貯めるために、毎月の貯金額を調整しましょう。また自分の好きなことも予算内でやっていくと、楽しく人生が送ることできます。

<資産運用について>

これまでは「老後に必要な金額は、退職までに貯金し、それを老後に取り崩す」という方法が一般的でした。しかし、これからは「貯蓄から資産運用へ」と変化していきます。

これは現役時代から資産運用をおこない、退職後も運用を続けながら取り崩していく方法です。

しかし、老後に備える準備金全額を資産運用に回すことはおすすめしません。銀行預金などで貯蓄しつつ、資産運用も組み合わせていきましょう。

投資の基本は、「長期投資」「資産分散」「時間分散」の3つです。

私が40代からでも遅くないおすすめの方法が以下の2つになります。

①NISA

②iDeco

①NISA

NISAは毎月少額からスタートできる積み立て投資制度です。

NISAの特徴はこちらの通りです。

最大360万円までの新規投資に対する利益が非課税になる

非課税枠が翌年に復活する

18歳以上の人なら誰でも利用でき、年齢による上限はない

NISAは自分で売買のタイミングを図る必要がないことから、今までに投資経験がない人でも安心です。

40代でまだ利用していない方は、NISAを検討してみてください。

②iDeco

2つ目がiDeCoです。iDecoとは個人型確定拠出年金のことです。

iDecoは老後資金の貯蓄を目的とした制度です。

大前提として掛け金や利益は60歳になるまで一切引き出すことができませんが、その代わりに税負担が緩和されるメリットがあります。

iDecoの税負担緩和の利点は以下の3点です。

毎月の掛金は全額が所得控除として申告できる

運用で得られた利益に対しては非課税

60歳以降に引き出す際にも大きな所得控除が適用される

iDecoを活用することで、将来の老後資金を貯金しながら、節税効果も期待できます。

ただし、iDeCoが利用できるのは国内在住の20〜65歳までと決められています。40代でまだ利用していない人は早いうちに検討するようにしてください。

<最後に>

本記事では40代、50代の平均貯金額についてお話しました。

40代、50代という老後が迫った年代において、金融知識を持つべきです。

これにより、老後の不安も軽減し、今の生活も保障されます。

資産の把握やお得な制度を活用することは手間がかかることです。会社員の方であれば、貴重な休み時間に取り組むのはストレスとなるでしょう。

ただ一度やってしまえば、老後生活に困ることがないと考えて、すぐに行動するべきです。

今後も自分のペースでSNS活動(X、Youtube、note)を進めていきますので、どうぞ温かい目で見守っていただけますと幸いです。

<SNSアカウント>

・X

https://twitter.com/shana_apamas

・Youtube

<Xのツイート>

https://twitter.com/shana_apamas