【短期前払費用】前払いの経費の特例

家賃やシステムのリース料など、翌月以降分を前払いで支払っているケースがあると思います。

この前払い分のうち、一定の要件にあてはまるものを「短期前払費用」として、支出時に経費にすることが認められています。これを「短期前払費用の特例」といいます。

以下、短期前払費用の特例の概要についてみていきます。

確定申告について、税理士への無料の見積り依頼はこちら↓

数画面の質問に答えるだけ!条件に合う税理士を探しましょう!

1.原則は前払費用として資産計上

本来、翌月以降の費用は、支払った時の経費にはできません。つまり、翌月以降に受けるサービスの料金を先に支払った場合、原則、「前払費用」として資産計上します。

経費になるのは、実際にサービス受けた時であり、その際に、前払費用から経費に振り替えることになります。

2.特例としての短期前払費用

しかし、一定の要件にあてはまる場合、前払費用として資産計上しない例外が認められています。なお、法人だけでなく、個人事業主にも認められています。

3.原則と特例の比較(仕訳例)

原則の場合と短期前払費用の特例の場合とで、その違いを、仕訳例を比較することでみていきましょう。

仕訳例:3月決算の企業が、3月に翌月4月分の家賃220,000(税込)を支払った。なお、税込経理とする。

原則の場合

・3月の家賃の支払時

3月の家賃の支払時には、前払費用として資産計上します。

・翌期首

翌期首に、前払費用を当期の費用に振替えます。

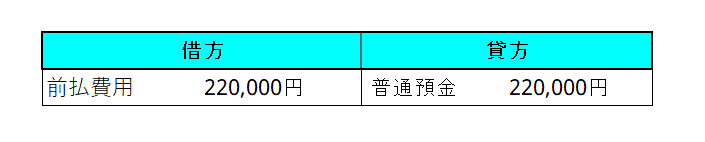

短期前払費用の特例の場合

・3月の家賃の支払時

3月の家賃の支払時に、地代家賃として経費に計上できることになります。

4.短期前払費用の特例の要件

それでは、「短期前払費用の特例」はどのような場合に認められるのでしょう。

特例が認められるためには、以下のすべての要件を満たす必要があります。

5.特例適用に関する具体例

「短期前払費用の特例」の対象となる取引、対象とならない取引の具体例は、以下となります。

対象となる取引例

(注)地代、家賃でも、例えば、借りている物件の1年分(4月から翌年3月分)の賃料を2月に前払する場合は、支払った時期から1年を超える期間となるため、対象となりません。

対象とならない取引例

・税理士などのサービスは、等質・等量のサービスとは言えないため、対象となりません。

・例えば、借りているビル等を転貸することによって賃貸料収入を得ている場合、収益に直接対応する費用であるため、対象となりません。

・財テク目的の借入金利息は、利息を支払いながら、それにより収益を得ようとしており、収益と直接対応する費用となるため、対象となりません。

・雑誌の年間購読料は、サービスの提供ではなく商品の購入であると考えられるため、対象となりません。

短期前払費用の特例に関して、ご自身で検討するよりも、専門家である税理士に相談することをおすすめします。

最後までお読み頂き、 ありがとうございます 。

今後も投稿を続けていきますので、スキ・コメント・フォロー など頂けますとうれしいです。

有益な情報を発信していきますので、今後とも応援よろしくお願いいたします。