【所得税】個人事業主の「赤字」は3年間繰り越せる!&その注意点

個人事業主が事業をしていると、年間を通じて、順調に黒字となる年もあれば、赤字になる年もあると思います。

まず、事業の赤字が出た場合は、他の所得の黒字と損益通算できるのです。

そして、それでも赤字が残る場合、原則、確定申告をする必要がありません。

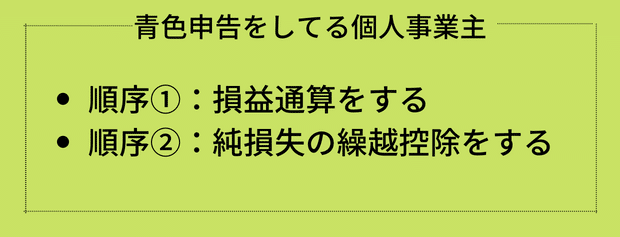

しかし、青色申告をしている個人事業主については、赤字でもめげずに、損失申告をすることで、翌年以降の3年間に赤字を繰越し、繰越期間の黒字と相殺(純損失の繰越控除)できるのです。

1.まず、損益通算

個人事業主の事業の赤字が出た場合、損失の繰越の前に、まず、他の黒字所得との損益通算ができます。

例えば、事業所得で800万円の赤字、給与所得で100万円の黒字が出ている場合、事業所得の赤字と給与所得の黒字を相殺すると所得がマイナスになり、事業所得だけでなく、給与所得も税金がかからなくなります。

ただし、損益通算ができる赤字は事業所得、不動産所得、譲渡所得で一定のもの、山林所得から生じたものに限定されます。

なお、白色申告をしている個人事業主も、損益通算できます。

2.次に、繰越控除

そして、青色申告をしている個人事業主は、損益通算をしても、なお赤字が残る場合に、繰越控除ができます。

つまり、その年に残った赤字額は、繰り越して、翌年以後3年間の黒字と相殺できるのです。

2.1 損失を繰越した場合の計算例

それでは、赤字を繰越した場合、所得税がどのようになるか、事例により見ていきましょう。

<事例>

・1年目は、700万円の赤字となった。

・2年目は、100万円の黒字となった。

・3年目は、200万円の黒字となった。

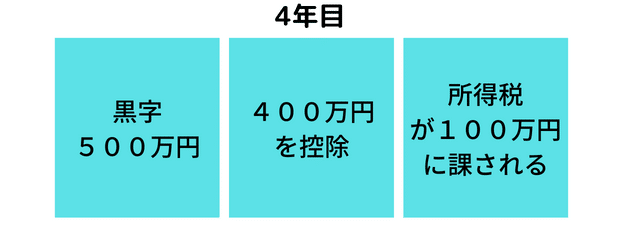

・4年目は、500万円の黒字となった。

・1年目の所得税

1年目は、700万円赤字のため、所得税はかかりません。確定申告することで700万円を翌年以降3年間繰越します。1年目の所得税はかかりません。

・2年目の所得税

2年目は、100万円の黒字と前年(1年目)の繰越額700万円とを相殺できます。そして、残った600万円を翌年に繰越します。2年目の所得税はかかりません。

・3年目の所得税

3年目は、200万円の黒字と前年(2年目)の繰越額600万円とを相殺できます。そして、残った400万円を翌年に繰越します。3年目の所得税はかかりません。

・4年目の所得税

4年目は、500万円の黒字から前年(3年目)の繰越額400万円を控除できます。そして、控除後の100万円に所得税が課されます。

以上のように、赤字が発生した年があったとしても、めげずに確定申告をすることで、繰越控除を利用することができます。

翌年以後が黒字であったとしても、相殺によって、所得税がかからない、または低額になるという結果になりえます。

つまり、繰越控除により、所得税を大きく減らす効果があるのです。

2.2 繰越控除の要件

✔ まず、繰越控除できるのは、「事業所得」「不動産所得」「山林所得」の3つの所得から出た損失のみと決められています。

例えば、雑所得など別の所得上の計算で生じた損失は、原則として、繰越しをすることができません。

✔ また、青色申告をすることが必要です。白色申告の場合は、繰り越せる損失が限定されているためです。

通常の事業で生じた損失を繰越しできるのは、青色申告ならではのメリットとなります。

✔ そして、損益通算→繰越控除の順となる必要があります。

✔ さらに、その年の損失を最長3年間、翌年以降に発生した黒字と相殺できるということです。

✔ また、黒字の場合に繰越控除を受けるためには、損失が発生した年度の翌年以降、連続して申告していることが必要となります。

3.白色申告の場合は限定的

白色申告の場合は、繰越できるのは、以下の損失のみとなります。

・変動所得(著作権使用料などの毎年の収入に大きく変動がある所得)の損失

・被災した事業用資産の損失

変動所得の損失とは、漁獲やのりの採取、原稿や作曲の報酬または著作権の使用料にかかる所得計算上で生じた損失です。レアケースとなります。

青色申告の場合に比べ、かなり限定されており、通常の事業で生じた損失は繰越控除できませんので注意が必要です。

個人事業主の繰越控除に関して、ご自身で検討するよりも、専門家である税理士に相談することをおすすめします。

最後までお読み頂き、 ありがとうございます 。

今後も投稿を続けていきますので、スキ・コメント・フォロー など頂けますとうれしいです。

有益な情報を発信していきますので、今後とも応援よろしくお願いいたします。