少額減価償却資産の特例で節税!

少額減価償却資産の特例について解説します。

「節税対策」について、税理士への無料の見積り依頼はこちら↓

数画面の質問に答えるだけ!条件に合う税理士を探しましょう!

1.少額減価償却資産の特例とは

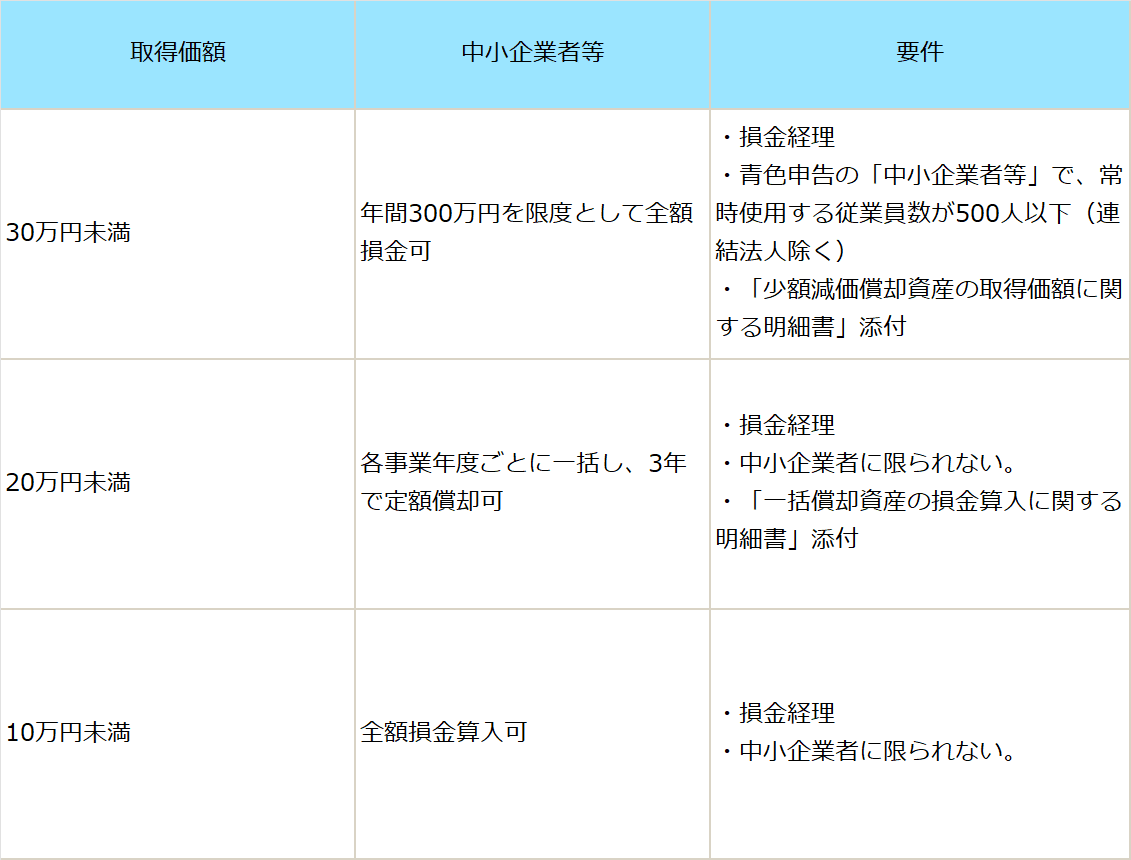

中小企業等の場合、パソコンその他のオフィス機器などで、取得価額が30万円未満の少額減価償却資産を取得して事業の用に供すると、1事業年度300万円を限度として、全額を損金とすることができます。これを少額減価償却資産の特例といいます。

2.少額減価償却資産の特例の要件

少額減価償却資産の特例は、以下のすべての要件を満たす必要があります。

●損金経理

●資本金の額または出資金の額が1億円以下の青色申告法人で、常時使用する従業員数が500人以下(連結法人除く)

●「少額減価償却資産の取得価額に関する明細書」添付

3.取得価額が30万円未満の減価償却資産は特例で全額経費にできる

原則

本来、機械装置・車両・備品など取得価額が10万円以上の固定資産は、長期間の使用を前提に価値が減少すると考えられます。そのため、購入した時に、その資産を全額損金とすることはできません(ただし、10万円以上でも使用できる期間が1年未満であれば全額損金可)。

この長期間の使用を前提とする固定資産を減価償却資産といいます。一定の期間をかけて、毎期少しずつ資産としての評価を下げ、減価償却費を計上します。このことを減価償却といいます。

特例

ですが、中小企業者等の場合には、取得価額30万円未満の減価償却資産について、特例により全額を損金にすることができるのです。

適用対象資産は、令和6年3月31日までの間に取得等をして事業の用に供した減価償却資産で、取得価額が30万円未満のものが対象です。

器具および備品、機械・装置等の有形減価償却資産のほか、ソフトウェア、特許権、商標権等の無形減価償却資産も対象となり、また、所有権移転外リース取引に係る賃借人が取得したとされる資産や、中古資産であっても対象となります。

しかし、1事業年度において、この特例の適用を受けられる減価償却資産は、300万円が限度となります。

4.少額減価償却資産の特例以外の2つの特例

少額減価償却資産の特例は、30万円未満の減価償却資産につき全額損金算入する制度ですが、この特例以外にも、取得価額に応じて2つの特例が認められています。

なお、個人事業主も適用可能です。合わせて確認しておきましょう。

少額減価償却資産の特例に関して、ご自身で検討するよりも、専門家である税理士に相談することをおすすめします。

最後までお読み頂き、 ありがとうございます 。

今後も投稿を続けていきますので、スキ・コメント・フォロー など頂けますとうれしいです。

有益な情報を発信していきますので、今後とも応援よろしくお願いいたします。