(米国株式市場1月2〜6日)代表株価指数は非製造業ISM景況指数に助けられる形で反発。S&P500指数は50MAとの戦いに。Market環境はConfirmed Uptrendに引き上げられる。来週はCPIが控える。

新年あけましておめでとうございます。新年一発目の週報ですね。

今年は兎年ということで相場が跳ねるのかどうか楽しみですね。ブル相場が待たれるところですが、果たしてFED Pivotはくるのでしょうか?

堅調な雇用を背景とした米国経済が崩れるのかどうかを見守っていく年になりそうですね。

昨日は雇用統計もあったな!

昨日は注目されていた雇用統計では方向感が不明でしたが、ここまで強気で推移していた非製造業ISM景況感指数が予想外に落ち込みを見せたことで大きく上昇して一週間を締めくくったな!非製造業ISMに全てを助けられたという感じじゃな!

来週木曜日にはCPIも控えておる。

では詳しく見ていこうぞ!

1. 今週の合戦の振り返り(要約ver.)

S&P500指数は50MA近辺まで進展。来週のCPI次第では200MAや2022年からのトレンドラインを4度目のトライとなるかというところ。

ナスダック総合指数は依然として50MAまで距離がある状態で最も痛んでおり最安値も視野にはいってきている

金曜日の上昇を受けてConfirmed Uptrendに格上げも、ベアマーケット中であり割り引いて考えるのがよい。来週売り抜けが発生するかに要注目

雇用統計はMIXの内容で評価が難しい。平均時給の伸びは鈍化も失業率は低く雇用は強い

ISM非製造業景況指数が遂に崩れて50を割り込んだのが景気腰折れを想起させるポジティブニュースとして大きく意識された

期待インフレ率も名目金利も下落して推移しリセッションが再び意識されはじめる動き

2月の25bpsの織り込みのオッズが高まる。FED Pivotはマーケットは12月を予想と若干の後ろ倒し傾向に。

機関投資家のポジションは依然として低い水準で推移

2. 代表株価指数動向(&強気相場 or 弱気相場判定)

今週は雇用統計発表後までは軟調に推移しましいたが、最後のISM製造業景況指数の50割れで金利低下を伴って逆転勝利をおさめるという2023年最初の1週間でした。再びBad news is Good newsという株式市場の性格の悪さがでてきましたね(笑)

2022年1月からの4指数の動きは以下です。昨年はナスダックはしこたま売られた年でしたね。テック主導で相場が上昇する時代は終わったのかもしれません。

(青色)ダウ平均:-7.45%

(黒色)S&P500:-18.28%

(緑色)ラッセル2000:-20.15%

(紫色)NASDAQ:-32.44%

それでは詳しく重要なS&P500指数とナスダックについて見ていきましょう。

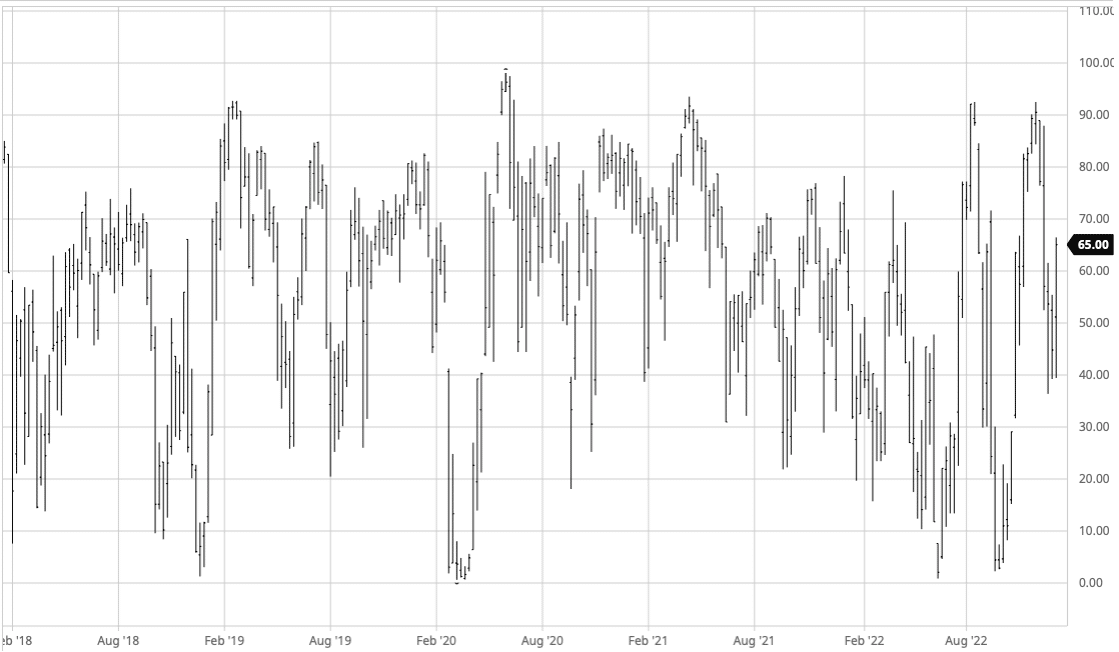

□ S&P500指数

S&P500を見ていきましょう。赤線が50日移動平均線(MA)、黒線が200日移動平均線(MA)です。

金曜日に急騰して50MAとの戦いとなっていますね。ここを上抜けて200MAや2022年からのトレンドライン(4000近辺)を上抜けられるかが重要になってきますね。

クリスマスラリーはありませんでしたが、アノマリー通りの1月相場を演出できるのかという状況になってきています。

ではADラインについて見ていきましょう。

「AD line(Advance/Decline Line)」とは以下を指す。

(今日上昇した銘柄数 - 今日下落した銘柄数) + 昨日のAD Line

bull marketになる時はいち早くAD Lineが上昇し、bear marketになる時はいち早くAD Lineが下落する傾向があるんじゃ。去年のナスダックなんかまさにそうじゃったな

2021年のナスダックは指数はGAFAMに支えられて上昇するも全体としては株価が下落に転じておりAD lineは下落基調じゃったからな。

直近小康状態を抜け出して上向き始めています。

50MAを超える銘柄の比率は現在65%となっています。この比率が0に近づくと反発する傾向にあり、90%付近になると一旦の天井を打つ傾向にあります。

今回も12月に90%に到達してから天井を打っています。結構、この指標は参考にしています。現在の水準は中立です。

□ ナスダック総合指数

続いてNASDAQです。引き続きS&P500に比べて弱いですね。以下は日足です。

週足でみると10月の底が近づいているのが分かります。50MAまでもまだ距離があります。最も痛んでいますね。

AD Lineは底値圏から徐々に立ち上がってはきています。ただ、まだまだといったところですね。

50MAを超えている比率は49.5%とまさに中立水準ですね。短期的にどちらにいくかは方向感は不明です。CPI次第でしょう。

□ 現在は強気相場?弱気相場?

金曜日の上昇を受けてFTDを迎えてConfirmed Uptrendに引き上げられました。ただ、2018年や2022年の例をみていればわかる通り、金融引き締め化のFTDは何度も失敗しています。

完全な青信号ではなく、黄色信号くらいの気持ちで慎重に相場に入っていくのがよいでしょう。CANSLIMなどのファンダメを満たして、チャートポイントを上抜けた厳選銘柄に慎重にリスク管理をしていきながら入っていくことが望まれます。

■ それぞれの言葉の定義:

◇ フォロースルーデイ(FTD)

① 主要指数(S&P500/NASDAQ)が弱く寄りつき、強く引ける日(前日比プラス)を待つ =上昇の試し。

② ①が出現してから4~7日目(が理想、それ以前もその後も出現する)に、出来高を伴って約1.5%以上の上昇を見せる日を待つ。

◇ 売り抜け日(Distribution Day)

前日より「出来高」が増加し且つ「指数が0.2%以上下落」する。

◇ 売り抜け日カウント

以下を満たせば天井圏の下落警戒となる。

● 4週間-5週間で売り抜け日が3-5日起こる(市場上昇中にも発生)

● 2-3週間という短い期間で売抜日が4日あっても当然注意が必要

カウントから25営業日経過後には消滅する。また、上記の条件を満たさなくても売り抜け日がカウントされることもあり、これは「指数が失速する」という意味のカウントとなる。

株価指数が活発な出来高の中で上昇していくなかで、前日と同じような出来高なのに停滞した場合にカウントがなされることがある。

■ 参考:

・FTD(フォロースルーデイ)後の1日目、2日目にDistribution day(売り抜け日)が発生すると95%の確率で失敗。

— 秀次郎@戦国のバレンティン(損切會会長, 旧メタ次郎) (@hidejiromoney) March 17, 2022

・FTD後の3日目にDistribution dayが発生すると70%の確率で失敗。

・FTD後の4日目、5日目にDistribution dayが発生すると30%の確率で失敗。https://t.co/E3uiCYj19F https://t.co/GB0V4XYylk

S&P500, NASDAQ, NYダウは引けにかけて駄々下がり。オニール式では株式市場ステータスが「上昇相場頭打ち」から「株式市場調整中(Market in collection)」にさらに格下げされました。

— 秀次郎@戦国のバレンティン(損切會会長, 旧メタ次郎) (@hidejiromoney) September 30, 2021

株は「買ってはいけません👴」。(2020年は2月25日にMarket in collectionに、その後コロナショック本格化) pic.twitter.com/ihGZiNryQY

CANSLIMの「M」は本当に凄い。

— 秀次郎@戦国のバレンティン(損切會会長, 旧メタ次郎) (@hidejiromoney) November 9, 2021

オニール投資に興味がない人もMの「売り抜け日」の考え方は学ぶべき。知っていればコロナショックも回避し絶妙な時期に資金投入できた。二番底に怯える必要もなかった。

Mでは直近10/1に調整相場入りと判定、10/14に脱出。S&P500はそこから約6%、NASDAQは約8%上昇⤴︎ https://t.co/Idg6JqJLWd pic.twitter.com/6CHQBhDk7Q

2022年はFTDのあと数営業日以内に売り抜け日が発生しておったからな。来週売り抜けが発生するかは要注目ぞ!それによって上記のとおりFTDの成功確率が高くなるか低くなるか決まるからな!

3. FRB動向

(FRBの金利動向に気をつける)過去を振り返ると、FRBの金利が引き上げられたことがきっかけで弱気相場が始まり不景気に突入した歴史があります。弱気相場が終わるのは金利が下げられた時が多いです。最も簡単で役に立つ金融指標はFederal Fund(FF)レート(政策金利)。

コンピューターによる自動売買や様々なヘッジサービスによってリスクの高い弱気相場で発生する株価の下落から資金を守るために、ポートフォリオの大部分をヘッジするファンドが現れました。金利が急騰する場面は相場が下落しやすい仕組みになっています。

↓↓(参考元:米FRB特集)

□ 先週のイベント(12月27日〜30日)

◇ 11月中古住宅販売仮契約指数

全米リアルター協会(NAR)が28日発表した11月の中古住宅販売仮契約指数は前月比4.0%低下の73.9となった。

ロイターがまとめたエコノミスト予想は前月比0.8%低下。前年同月比では37.8%低下した。

11月は予想を大幅に超えて低下し、6カ月連続で下げた。10月分は77.0に下方改定された。米連邦準備理事会(FRB)によるインフレ抑制のための利上げが、住宅市場に大きな打撃を与えていることを示す最新の指標となった。

新型コロナウイルスのパンデミック(世界的大流行)初期に一時的に下がったことを除くと、2001年の調査開始以来の低水準となった。

◇ 10月米ケース・シラー住宅価格

米S&Pダウ・ジョーンズ・インディシーズが27日に発表した10月のS&Pコアロジック・ケース・シラー住宅価格指数は、全国の住宅価格指数が前年同月比9.2%上昇と9月の10.7%上昇から伸びが鈍化し、2020年11月以降で初めて1桁台となった。

前月比では4カ月連続で低下した。

米連邦住宅金融庁(FHFA)が同日発表した10月の住宅価格指数(季節調整済み)も9.8%上昇と9月の11.1%から鈍化し、2020年9月以降で初の1桁台となった。前月比は横ばいだった。

S&Pダウ・ジョーンズ・インディシーズのマネジング・ディレクター、クレイグ・ラザラ氏は「連邦準備理事会(FRB)が利上げを継続する中、住宅ローンの調達が引き続き住宅価格にとって逆風になっている」と指摘。「マクロ経済環境が引き続き厳しい見通しであることから、価格は引き続き弱含みになる可能性がある」とした。

□ 今週のイベント(1月2日〜6日)

◇ JOLTS

米労働省が発表した米11月JOLT求人件数は1045.8万件と、予想1005.0万件を上回った

10月分も1051.2万件と、1033.4万件から上方修正

1人の失業者に対し1.74の求人があることになり、この水準はコロナ前の1.2の水準に戻していない。ウォールストリート紙のFedウォッチャーによるとFRBはこの水準を1前後での均衡させたいようだ、と指摘。

◇ ISM製造業

製造業総合指数は48.4と、新型コロナウイルス流行の第1波で経済が落ち込んでいた20年5月以来、2年7カ月ぶりの低水準

金利上昇を背景とした需要の減退によって投入価格指数は新型コロナ流行時の20年4月を除くと16年2月以来の低水準となり、モノのディスインフレが進んでいることを示唆した。

まあモノのディスインフレは進んできておるが、重要なのはサービスの方じゃらかな。これは雇用統計の次にお伝えする。

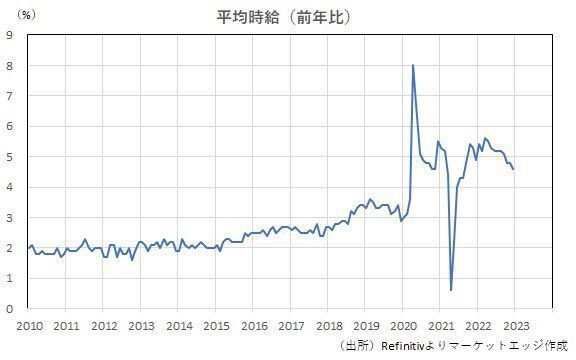

◇雇用統計

結果は以下の通り。

平均時給の伸びは順調に鈍化したものの、雇用は依然として強く失業率も低く抑えられているというMIXな結果でした。

雇用数増の内訳は以下です。リオープン関連のレジャーなどが引き続き伸びを牽引しています。

業種別では、レジャー・接客が6万7000人増で、全体の伸びを主導。レストランやバー、遊園地、レクリエーション関連が増加の大部分を占めた。ただ、レジャー・接客業の雇用はなお、コロナ禍前の水準を93万2000人下回っている。

ヘルスケアは5万5000人増、低調な住宅市場の状況にもかかわらず、建設も2万8000人増加した。製造は8000人増、運輸・倉庫や小売も増加した。

政府は3000人増。しかし、カリフォルニア州の大学職員3万6000人によるストライキが響き、州政府の教育関係では2万4000人減少した。

半面、専門職・ビジネスサービスは減少。将来の雇用の指標とされる派遣などの臨時雇用も3万5000人減少した。臨時雇用は7月以降、11万1000人減少している。

なんともいえない結果で評価に迷い雇用統計直後は方向感を失っておったな

ロイターに記載されていた米国のアナリストやストラテジストの見解も列記しておきます。

BMOキャピタル・マーケッツのシニアエコノミスト、サール・グアティエリ氏は「労働市場は引き続き底堅いものの、活力を失いつつあり、労働者不足は依然深刻」と指摘。「賃金の伸びは鈍化したが、物価安定と一致する水準にはほど遠い。FRBが2月の会合でタカ派姿勢を和らげる、もしくは利上げペースを緩めることは期待できないだろう」と述べた。

スパウティングロック・アセット・マネジメントのチーフストラテジスト、リース・ウィリアムズ氏は「賃金の伸びは21年12月の水準を依然として4.1%ほど上回っている」と指摘。「トレンドは正しい方向に向かっているが、FRBが近く『任務完了』を宣言するとは思わない」と述べた。

平均時給の伸びは鈍化したとはいえ、まだ前年比で4.6%も伸びとるからFEDが柔和するにはまだ早いという評価じゃよな

次に衝撃を与えた非製造業景況指数です。これが金曜日のラリーを演出しました。

◇ISM非製造業景況指数

12月の非製造業総合指数は49.6(予想55.0)と2020年5月から2年7カ月ぶりに50を割り込んだ。

50を下回ると、米経済の3分の2超を占めるサービス業の縮小を示す。

新型コロナウイルス流行時を除くと09年後半以来の低水準となり、長期的な景気後退期の水準とされる50.1も下回った。企業の支出額の上昇ペースがかなり鈍化し、インフレが和らいでいることを示す証拠となった。

ついに堅調だった非製造業からも景気後退の足音をきくことができるようになってきたな!

以下はISM非製造業景況指数の推移です。明確に腰折れしましのが読み取れますね。

□ 金利動向(FF先物金利/市場の利上げ織り込み)

参考:CME FedWatch

◇ 前提知識:FRBによる金利引上げ

1回目:0%-0.25% → 0.25%-0.50%

2回目:0.25%-0.50% → 0.50%-0.75%

3回目:0.50%-0.75%→ 0.75%-1.0%

4回目:0.75%-1.0% → 1.0%-1.25%

5回目:1.0%-1.25% → 1.25%-1.50%

6回目:1.25%-1.50% → 1.50%-1.75%

7回目:1.50%-1.75% → 1.75%-2.00%

8回目:1.75%-2.00% → 2.00%-2.25%

9回目:2.00%-2.25% → 2.25%-2.50%

10回目:2.25%-2.50% → 2.50%-2.75%

11回目:2.50%-2.75% → 2.75%-3.00%

12回目:2.75%-3.00% → 3.00%-3.25%

13回目:3.00%-3.25% → 3.25%-3.50%

14回目:3.25%-3.50% → 3.50%-3.75%

15回目:3.50%-3.75% → 3.75%-4.00%

16回目:3.75%-4.00% → 4.00%-4.25%

17回目:4.00%-4.25% → 4.25%-4.50%

18回目:4.25%-4.50% → 4.50%-4.75%

19回目:4.50%-4.75% → 4.75%-5.00%

20回目:4.75%-5.00% → 5.00%-5.25%

基本は「25bps」ずつの利上げです。しかし、景気動向によっては50bps利上げすることも考えられます。2022年5月FOMCは50bps実行、6/7/8月に75bpsの利上げを実行と、大幅な利上げを行なってきました。

11月も75bps(これで4回連続75bps)の利上げを行い、12月は50bpsの利上げが実行されました。つまり17回目まで利上げが終わっています。

16回目:3.75%-4.00% → 4.00%-4.25%

17回目:4.00%-4.25% → 4.25%-4.50%

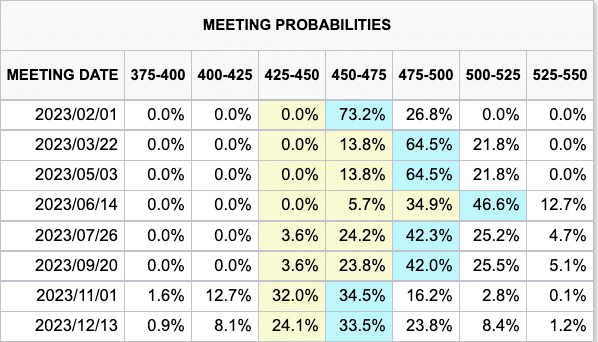

今週金曜日終了時点では以下となっています。

雇用統計やISM非製造業景況指数をうけて2月の利上げは25bpsのオッズが76.6%までたかまっています。そして最初の利下げは今年末という折り込みになっています。

先週時点は以下です。一週間で2月の25bpsの織り込みは変わりませんが、最初の利下げは11月織り込みだったので若干後ろ倒しになっています。非製造業の結果などをみると後ろ倒しになった理由は謎ですね。

□ FRBのバランスシート(BS)拡大・縮小動向

BSが拡大するということは、市場に流通する資金が増大して、景気を加熱させることに繋がります。FRBは金利を引き上げる前に、まずはバランスシート(BS)の拡大停止(テーパリング、資産買い入れプログラムの変更)を実行します。すでにテーパリングは2022年3月に終了しています。

※資産買い入れプログラムについて、米国債を月800億ドル(約8兆4千億円)、住宅ローン担保証券(MBS)は同400億ドルのペースで買い入れていました。こちらのペースを下げることを「テーパリング」といいます。

現在の推移です。順調にシュリンクしています。利上げと緊縮の二刀流を進めています。

今は景気を冷ます「BS縮小」が6月1日より始まっています。「テーパリング」はFRBのBSの「拡大」を細切にして終了させていくことですが、その後利上げ、そして次はBSの「縮小」です(テーパリング→利上げ→BS縮小/QT)。

BSの縮小ですが、量的緩和で購入した債券などが償還された時に再投資しない場合はFEDのBSは縮小していきます。このようにバランスシートを縮小することを「QT(Quantitative Tightening)」といいます。

前回は4回利上げがおこなわれたあとQTが実施されましたが、今回は「約9兆ドルに膨れ上がっているバランスシートについては6月、7月、8月に毎月475億ドル圧縮し、9月から最大950億ドル圧縮する」ということで既に縮小は開始されています。

ただ、以下の記事でお伝えしておる通り、QTの半分程度はリバレポで相殺できる見込みとなっておる

□ ブレイクイーブンインフレ率(期待インフレ率)

「ブレイクイーブンインフレ率」とは、「債券市場が期待するインフレ率」を意味します。株価にとって重要な実質金利は次の項目の長期金利から期待インフレ率を差し引くことで算出されます。

10年は2.21%(先週末2.30%)、5年は2.18%(先週末2.33%)と先週より若干下落しています。

ずっと期待インフレが下落しつづけていますね。リセッションを織り込んでデフレになることを織り込んでいます。

なぜなら5年で2.21%というのは5年後に2.21%のインフレ率を期待するという意味ではありません。5年間の幾何平均インフレ率の予想が2.29%という意味だからです。

つまり、どこかの時点ではデフレにおちいることを織り込んでいるのです。

□ 長期金利(2・5・10年債利回り)

長期金利の動向は株式市場関係者は非常に注意深く見ています。10年債利回りと株式のバリュエーションは「シーソーゲーム」の関係にあるからです。

長期金利が上がれば(債券が売られれば)株のバリュエーションは下がります。

以下は2020年からの推移です。頭打ちしていますが先週より少しリバウンドしています。

今までリセッションを織り込む流れに一旦ストップがかかっている状況となっていましたが、今週は経済指標もあり再び下落に転じています。

□ 実質金利

資産価格にとって最も重要な実質金利についてもみていきましょう。実質金利は名目金利から期待インフレ率を差し引いて求められます。

実質金利は以下の通り2022年11月に天井を打って下落傾向にあります。ただ、実質金利の低下が続くと金融環境が緩和的になり再びインフレを誘発するのでFEDからの牽制が入る可能性が高まります。

4. プットコールレシオ

ここでは年初来からの比率(%)を観察します。直近の投資家心理を確認します。

プットコールレシオ = Put売買金額 /Call売買金額

⑴プットコールレシオ > 1 = Putの売買代金が大きい = 投資家が株式相場下落を期待(悲観的)

⑵プットコールレシオ < 1 = Callの売買代金の方が大きい = 投資家が株式相場上昇を期待(楽観的)

上記で算出されます。つまりプットコールレシオが1を超えているということはPutの売買代金の方が大きく下落を警戒する投資家が多いことを意味します。(オニール流では1.15が基準)

これは相場が悲観的なことを意味しており相場の底局面ではプットコールレシオが高くなる傾向があります。

一方、プットコールレシオが1を下回っているということはCallの売買代金の方が大きく上昇を期待する投資家が多いことを意味します。ただ、これは楽観的であるということを意味しており、相場の高値圏ではプットコールレシオは低くなる傾向があります。

1月6日(金)終了時点では1.05となっています。12月30日(金)終了時点では0.98となっていました。金曜日の上昇をうけても若干悲観的な水準ですね。底打ちの一つの基準である1.15に近い水準で推移しています。

5. Volatility index(VIX指数/恐怖指数)

VIXとは市場で取引されている価格から逆算された「株式市場のボラティリティ」のことを指します。

株価指数は上昇時は緩やかに上昇し、下落時は急落します。市場参加者が高いボラティリティを見込んでいるということは、市場に対して不安を抱いていると想像できます。

VIX指数は株価の先行きにどれほどの振れ幅(ボラティリティー)を投資家が見込んでいるかを示す「株価変動率指数」のうち、米国株を対象にした指数。通常、株安が懸念される局面で上昇し、20を超えると不安心理が高まっていると解釈される。その場合、「株価が今後1年間に約7割の確率で上下20%の範囲で変動する」と投資家が予想していることを示す。

2008年の金融危機の際にVIX指数が80超に上昇して注目を集めた。18年2月と10月にもVIX指数の上昇をきっかけに米国株が下落する場面があった。VIX指数の上昇に連動して機械的な株売りを出す「リスク・パリティ」などと呼ばれるファンドが存在するからだ。

S&P500指数(VIX:青)とNASDAQ100(VXN:赤)のVIX指数の5年推移は以下となります。VIXは20を上回っています。それなりに緊張感は持っているような気もしますが、2022年以降はずっとこの調子ですね。

6. アクティブファンドマネージャーの動向(NAAIM Number)

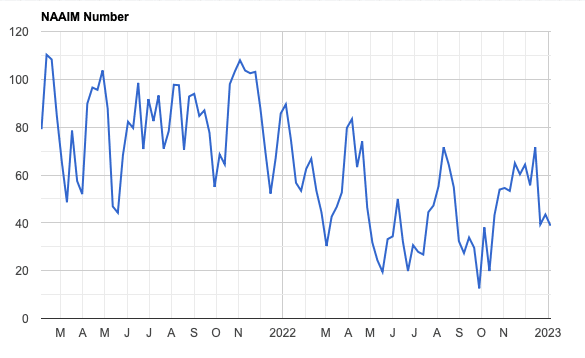

次にNAAIM Numberです。NAAIM Numberはアクティブファンドの投資動向です。100を超えるということはアクティブファンドがレバレッジをかけていることを意味します。

1月4日時点で38.79です。12月28日時点では43.4だったので若干ポジションを大きく落としています。12月14日時点では71.6だったので大きくポジションを落としています。メンヘラですね。

上昇相場には「常に100を超える」彼らのレバレッジが必要じゃ。例えば2020年のコロナショック後の上昇相場時のNAAIMが以下となっておる。

9月のレイバーデイあたりで60程度になったのが底で、それ以外はずっと高い水準を維持しておるな。このような相場の時こそ、鬼気迫る思いでフルインベストする時なのじゃ。

7.注目経済指標の動向

以下が今週の経済指標発表でした(マネックス経済指標カレンダーを参考)

今週の総括

S&P500指数は50MA近辺まで進展。来週のCPI次第では200MAや2022年からのトレンドラインを4度目のトライとなるかというところ。

ナスダック総合指数は依然として50MAまで距離がある状態で最も痛んでおり最安値も視野にはいってきている

金曜日の上昇を受けてConfirmed Uptrendに格上げも、ベアマーケット中であり割り引いて考えるのがよい。来週売り抜けが発生するかに要注目

雇用統計はMIXの内容で評価が難しい。平均時給の伸びは鈍化も失業率は低く雇用は強い

ISM非製造業景況指数が遂に崩れて50を割り込んだのが景気腰折れを想起させるポジティブニュースとして大きく意識された

期待インフレ率も名目金利も下落して推移しリセッションが再び意識されはじめる動き

2月の25bpsの織り込みのオッズが高まる。FED Pivotはマーケットは12月を予想と若干の後ろ倒し傾向に。

機関投資家のポジションは依然として低い水準で推移