(米国株式市場4月18日〜22日)今週の合戦の振り返り!代表株価指数は軒並み下落し「Market in Correction」に。利上げ見込みは5月に50bpsをほぼ織り込む。一方、Put Call Ratioは依然楽観的な水準。来週はGAFAM決算が目白押しで注目の決算WEEK。

(全文無料で読めます)

おはようございます。今週は週半ばから強めの下げが連続して、遂に相場見通しは赤信号である「Market in Correction」に変更となりました。

いやぁ、しかし今週の動きをみると先々週の信太郎のアイキャッチ画像「一寸先は闇」、そして先週の猿のアイキャッチ画像「三十六計逃げるに如かず」が秀逸ですね。

↓先週の合戦の振り返り

今週も本当は相場見通しが赤信号になったので、「三十六計逃げるに如かず」にしたかったのですが、二週連続は味がないので相場が回復する機会をまち飛翔の時をうかがうという意味で「雌伏雄飛」としています。

いよいよ決算weekを迎えて5月のFOMCを控えてイベント盛りだくさんの状況になってきました。

大きな値動きがあって騒がしい一週間じゃったの!

今週は前Qと同じくNFLXが大失態を演じ、TSLAが巻き返すもやはり川の流れ(マーケットの流れ)に逆らうのは厳しいと失速した感じじゃったな。。

それでは今週も一週間を振り返って行こうぞ!

個別株投資を行う上で、マーケットの流れというのは非常に重要です。

オニール流のファンダメンタル分析であるCANSLIMでも最後の「M」(=Market環境)が整っていることが前提とされています。

そのため、マーケットが今どのような状況にあるのかという点を把握することはリスク管理の観点だけでなく、個別株投資といった観点からも重要となります。

◇ 大事なお知らせ

本文に入る前に、一点大事なお知らせです。今まで本記事のようなマーケット週報は無料で配信してきましたが、今後さらなる「クオリティの底上げ」と、「発信領域の拡大」をしていくべく、2022年5月1日より有料マガジンにて発信させていただく運びとなりました。今後とも末永く、何卒よろしくお願い申し上げます。

苦節3年。多大な労力をかけ軍備を整えて参ったが、時は今、領土拡大すべく5月1日より猿と共に「米国株〜俺たちのAll Time High〜マガジン」を携え進軍することと致した!

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) April 17, 2022

これまで以上に質の高い情報を広範囲に展開していきたいと考えておる!何卒宜しゅう頼む!https://t.co/dY4n70BLai

(マガジンの詳細説明記事)

ここからが本文です。

1. 今週の合戦の振り返り(要約ver.)

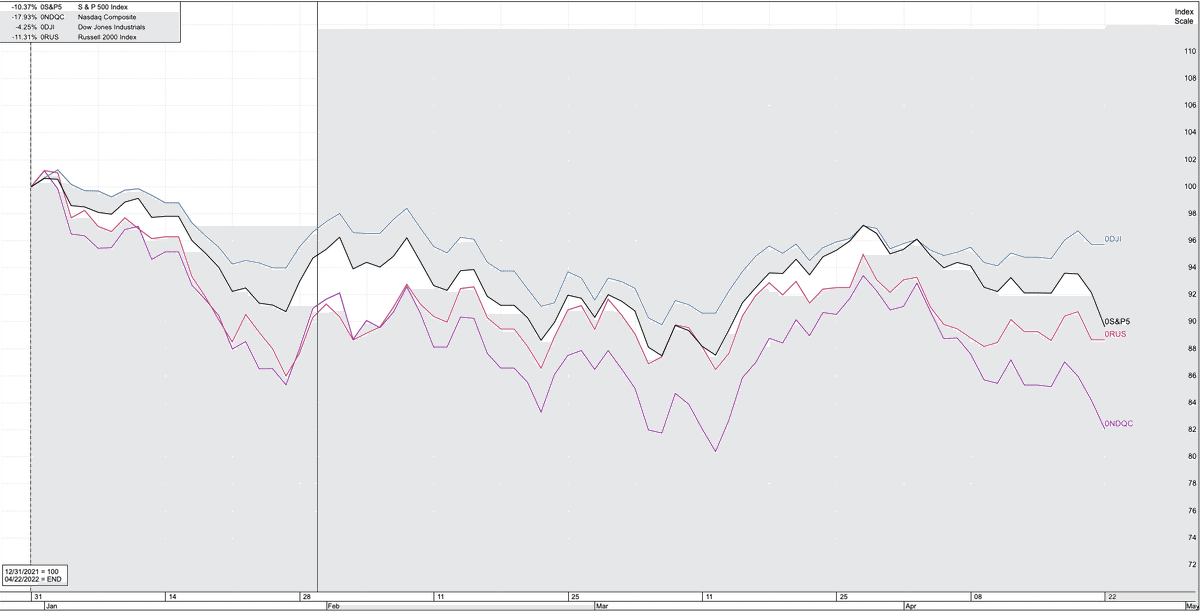

・全ての指数で50MA、200MAを下回る。年初来でNasdaqは17.9%下落、S&P500は10.4%下落している。

・今週は引けにかけて弱い日が多く弱気相場の特徴を見事に顕現している

・ナスダックで200MAを上回っている銘柄の比率は30%を下回る。

・前回のFTDの水準を下回り年初来3回目の「Market in Correction」へ。新規購入は控え損切りと利確を早めに実行することが推奨される。

・大型テックやヘルスケア銘柄が下落し指数の下落を牽引

・5月の50bpsの利上げは98%織り込まれ、6月の75bpsの利上げも60%織り込まれるという進展が見られた。

・引き続き2022年の利上げ見込みの中央値は11回

・Put Call Ratioは0.87と悲観どころか上昇を見込むオプショントレーダーが多くなっている。底打ち反転のサインとはならない。

・VIXは28.2と30目前の水準で、ナスダックのVIXであるVXNは35と今年最高水準になっており危機感が高まっている。

・アクティブファンドマネージャーのポジション比率は74%でまだポジションを落とす余地はある

2. 代表株価指数動向(&強気相場 or 弱気相場判定)

□ 各株価指数の動き

今週はナスダックの下げが特に顕著でした。5月のFOMCを見据えたパウエル議長の発言が意識され相場の流れを変えていきました。

年初からの各指数の値動きは以下となります。

ダウ平均:▲4.25%

S&P500指数:▲10.37%

ラッセル2000指数:▲11.31%

ナスダック総合指数:▲17.93%

岸田コイン(日本円の通称)ベースではプラスになっておる衆多いと思うが、米ドル建だとS&P500で▲10%、ナスダックは▲17%と下落しておるんじゃよなぁ。ナスダックは再び▲20%がみえてきておるな。

それでは主要なS&P500指数とナスダックを詳しくみていきましょう。

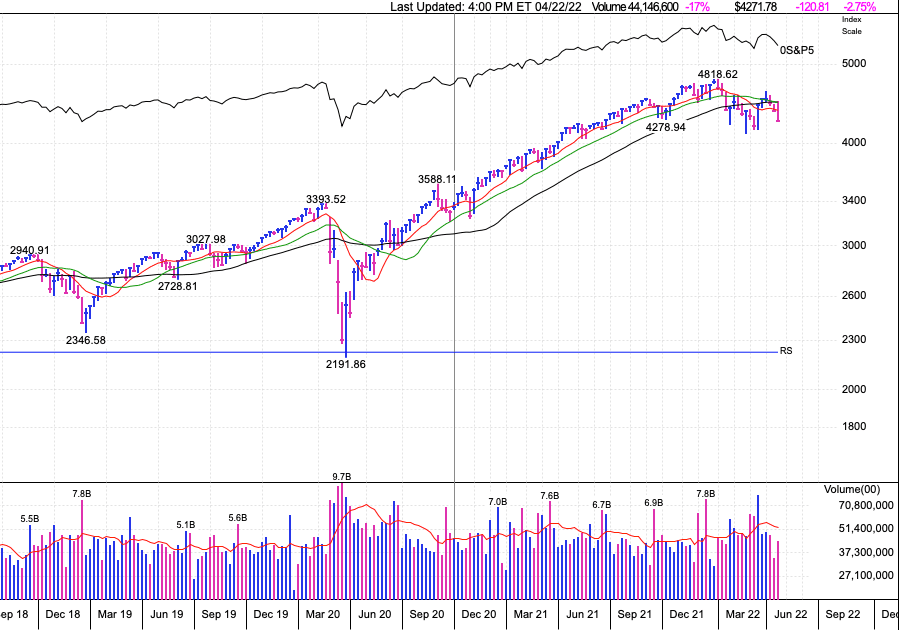

□ S&P500指数

まず週足と日足をみていきましょう。以下では各移動平均線は以下を表します。()は週足の場合です。

赤:50日移動平均線(≒10週移動平均線)

緑:100日移動平均線(≒20週移動平均線)

黒:200日移動平均線(≒40週移動平均線)

【週足】

コロナ以降の綺麗な上昇トレンドが崩れてきていますね。

【日足】

今週見事に昨年何度も支えられた100MA(緑)で跳ね返され50MAを大きく突き抜けて引けています。

特に水曜日以降の弱さが顕著です。以下は今週のS&P500指数の10分足です。目立った反発もなく下落一直線でした。弱い相場の特徴ですね。

ではA/D Lineについてみていきましょう。

「AD line(Advance/Decline Line)」とは以下のことぞ!

(今日上昇した銘柄数 - 今日下落した銘柄数) + 昨日のAD Line

「AD line」が上昇していれば上昇している銘柄数が増加しているということで勢いがあるということを意味しておる!

AD Lineが上昇しているのに指数が下落していたら、それは影響の大きい大型銘柄が下落しているということを意味しておる。

AD Lineは昨年は上昇トレンドとなっていましたが、今年にはいってからは横ばい圏となっています。まだ、下落している銘柄の方が多い状態が継続しているという段階にはきていません。

長期の潮流を示す200MAを上回っている銘柄の比率は43.56%まで下落しています。ただ、2月後半の底では30%まで下落していることを踏まえると当時よりは、まだマシというレベルですね。

次により深刻なナスダックについてみていきましょう。

□ ナスダック総合指数

【週足】

40週移動平均(≒200MA)が遂に下向きになりつつあります。

【日足】

今週見頃に50MAで跳ね返されて叩き落とされていますね。前回の3月14日の安値の12,555.35まで2.2%と目前の水準にまで近づいてきています。

AD LineはS&P500指数とは対照的に2021年からずっと下落をしています。これは常に下落している銘柄数の方が上昇している銘柄数より多いことを意味しています。

昨年はGAFAMTといった大型銘柄に支えられていましたが、現在は大型テックも足踏み状態であり、シンプルに相場を支える銘柄がいないという状態になっています。

長期の潮流を示す200MAを上回っている銘柄の数は僅か28%となっています。2月後半には20%にまで下落していますが、既に相当な銘柄が下落トレンドに転じていることがわかります。

ナスダックの脆弱性は結構深刻ということがわかりますね。

□ 現在は強気相場?弱気相場?

3月16日にフォロースルーデイ(FTD)を迎えて「Market in correction(調整相場)」から「Confirmed Uptrend(確固たる上昇相場)」に転換後、4月6日に「Uptrend Under Pressure (下方圧力がある上昇相場)」になってしまいました。

しかし、今週売り抜け日がナスダックとS&P500で6になったことに加えて、金曜日にその3/16のFTDの水準を下回ったことで再び「Market in correction(調整相場)」へと格下げとなりました。

相場環境は赤信号です。オニール流では新規購入は控えるのが鉄則です。更にいつもより損切りと利確の幅を浅くすることが重要となります。

損失が出ている銘柄からは撤退して、含み益の銘柄も基準となる線(50MAや21EMA)を下回る場合には利益を確定していくことが望ましいでしょう。

■ それぞれの言葉の定義:

◇ フォロースルーデイ(FTD)

① 主要指数(S&P500/NASDAQ)が弱く寄りつき、強く引ける日(前日比プラス)を待つ =上昇の試し。

② ①が出現してから4~7日目(が理想、それ以前もその後も出現する)に、出来高を伴って約1.5%以上の上昇を見せる日を待つ。

◇ 売り抜け日(Distribution Day)

前日より「出来高」が増加し且つ「指数が0.2%以上下落」する。

◇ 売り抜け日カウント

以下を満たせば天井圏の下落警戒となる。

● 4週間-5週間で売り抜け日が3-5日起こる(市場上昇中にも発生)

● 2-3週間という短い期間で売抜日が4日あっても当然注意が必要

カウントから25営業日経過後には消滅する。また、上記の条件を満たさなくても売り抜け日がカウントされることもあり、これは「指数が失速する」という意味のカウントとなる。

株価指数が活発な出来高の中で上昇していくなかで、前日と同じような出来高なのに停滞した場合にカウントがなされることがある。

■ 参考:

S&P500, NASDAQ, NYダウは引けにかけて駄々下がり。オニール式では株式市場ステータスが「上昇相場頭打ち」から「株式市場調整中(Market in collection)」にさらに格下げされました。

— 秀次郎@戦国のバレンティン(旧メタ次郎) (@hidejiromoney) September 30, 2021

株は「買ってはいけません👴」。(2020年は2月25日にMarket in collectionに、その後コロナショック本格化) pic.twitter.com/ihGZiNryQY

CANSLIMの「M」は本当に凄い。

— 秀次郎@戦国のバレンティン(旧メタ次郎) (@hidejiromoney) November 9, 2021

オニール投資に興味がない人もMの「売り抜け日」の考え方は学ぶべき。知っていればコロナショックも回避し絶妙な時期に資金投入できた。二番底に怯える必要もなかった。

Mでは直近10/1に調整相場入りと判定、10/14に脱出。S&P500はそこから約6%、NASDAQは約8%上昇⤴︎ https://t.co/Idg6JqJLWd pic.twitter.com/6CHQBhDk7Q

3.セクター別(1week

□ S&P500

NFLX:▲36.82%

PFE:▲9.39%

DIS:▲9.35%

NVDA:▲8.20%

LLY:▲7.66%

CVX:▲6.20%

GOOG:▲6.0%

AMZN:▲4.85%

大型銘柄が大ダメージを食らっていますね。NFLXがユーザー数下落の決算で大暴落して▲36.82%と存在感が小さくなり一瞬みつけられませんでした。

素晴らしい決算をだしたTSLAですら2%しか上昇していないという結果に。やはり相場の流れというのがいかに重要かということがわかりますね。逆流の中泳いでいくのは容易ではないのです。

↓秀次郎によるTSLAの決算速報

□ セクターETF騰落率 Highlight(1week)

セクター別でみるとバイオテックETF(XBI)が▲9.04%、Metals and Mining ETF(XME)が▲11.28%、エネルギーETF(XOP)が▲6.77%と深刻な下落となっていますね。

もっと長期の潮流でみたものが以下です。

年初来はエネルギーセクターが一人勝ちの状態となっています。一方、2020年から強かったテクノロジーセクターや、FB等が入るコミュニケーションサービスセクターの弱さが際立っています。

□ 勢いのあるセクターと主要銘柄

以下は株価の勢いを表すレラティブストレングスを産業分類毎に順位づけしたデータです。

順位を直近にかけて上げているセクターが注目に値するセクターとなります。

上記の黄色で示したセクターの主要銘柄は以下となります。

Chemicals-Agriculture

NTR

CF

FMC

Steel Producers

STLD

NUE

GGB

Oil&Gas Machinery Equip

BKR

WHD

MRC

Steel-Specialty Alloys

TMST

ATI

HWM

今まではエネルギー系が独占しておったが、鉄鋼や肥料が台頭してきておるな。ただいずれも重厚長大の産業となっておる。

重厚長大なオールドエコノミーが勢いのある相場は、相場が年老いてきてい勢いがなくなっていることを意味しておる。。

上記の銘柄のチャートをみてみたが買い場に近い銘柄はWHDくらいじゃが理想的な形ともいえず、まあ相場自体が赤信号ということも考えると静観しておくのが吉じゃな。休むも相場ぞ。

4. FRB動向

(FRBの金利動向に気をつける)過去を振り返ると、FRBの金利が引き上げられたことがきっかけで弱気相場が始まり不景気に突入した歴史があります。弱気相場が終わるのは金利が下げられた時が多いです。最も簡単で役に立つ金融指標はFederal Fund(FF)レート(政策金利)。

コンピューターによる自動売買や様々なヘッジサービスによってリスクの高い弱気相場で発生する株価の下落から資金を守るために、ポートフォリオの大部分をヘッジするファンドが現れました。金利が急騰する場面は相場が下落しやすい仕組みになっています。

↓↓(参考元:米FRB特集)

□ 先週のイベント(4月11日〜4月14日)

◇ 米労働省が13日にCPI(消費者物価指数)を公表

・3月の消費者物価指数(CPI、季節調整済み)は前年同月比+8.5%(予想+8.4%)。

・2月の+7.9%からさらに加速し前月比+1.2%の上昇に。

・これは1981年12月以来の高さに。前年同月比の伸びが6%を超えるのは6カ月連続。

・ガソリン価格が+18.3%となり、全体の伸びの半分以上を占めた。

◇ 米労働省が14日に輸入物価を公表

・3月の輸入物価は前月比+2.6%(市場予想+2.3%)、上昇率は2011年4月以来、約11年ぶりの大きさとなった。

・ロシアとウクライナの戦争により、原油や小麦、ひまわり油などの商品価格が上昇している。

□ 今週のイベント(4月18日〜4月22日)

今週は重要な経済統計がなかったので要人発言を纏めていきたいと思います。

因みに以下は4月時点のHawk(タカ派)とDovish(ハト派)となっておる。(青がハト派の度合い、赤がタカ派の度合いじゃ)

2022年に投票権のある人が、従来のスタンスと比較してどういう発言をしているのかということが重要になるんじゃ。ハト派の人が利上げ迅速に行うといったら市場は驚いて金利が上昇するからの。

少し前までハト派であったパウエル議長が最近のタカ派的な発言で中立になっておる。

◇要人発言①:パウエルFRB議長

・5月3─4日に開催される連邦公開市場委員会(FOMC)で50ベーシスポイント(bp)の利上げが「検討される」と述べた。

・インフレ率がFRB目標である2%の約3倍に達していることから、「もう少し迅速に動くことが適切だ」とし、「50bp(の利上げ)は5月会合で検討されるだろう」と語った。

・「FRBは政策ツールを利用し、インフレに対応していくことにコミットしている」と表明。

・FRBは金融政策の引き締めによってモノやサービスの需要が抑制され、企業の採用意欲が低下し、結果として「持続不可能なほど過熱した」賃金の上昇が抑制されることを期待している。

→ 木曜日はこの50bpsへの言及もあり株価がよわ含みました。

◇要人発言②:ブラード (2022年投票権あり タカ派)

・政策金利を年内に3.5%まで引き上げるとの見方を改めて示す

・ただ、いずれの会合でも50ベーシスポイント(bp)を上回る利上げは必要ない(75bpsの利上げを否定)

・潜在成長率を上回る経済成長が見込まれる中、米経済は景気後退(リセッション)に陥らないとの見方を示し、積極的な利上げを行っても失業率は低下し続ける可能性があると指摘。

→元々タカ派であり特段驚きはなし。しかし、3.5%って14回利上げなんですけど無茶苦茶いいますね。。

◇要人発言③:エバンス(2022投票権なし タカ派)

・年末までに2.25─2.50%に引き上げるとの見通しを示す

・「おそらく、われわれは(2.25─2.50%とみられている)中立水準を超えていくだろう」と語る

◇要人発言④:ボスティック (2022投票権なし ハト派)

・世界経済が減速する可能性があることが、連邦準備理事会(FRB)が利上げを実施していく上で「慎重になる」理由になる

・夏から秋にかけて経済がどの程度、好調さを維持できるか確かめるのは容易でない

□ 金利動向(FF先物金利/市場の利上げ織り込み)

◇ 前提知識:FRBによる金利引上げ(3月に1回目は実施済み)

1回目:0%-0.25% → 0.25%-0.50%

2回目:0.25%-0.50% → 0.50%-0.75%

3回目:0.50%-0.75%→ 0.75%-1.0%

4回目:0.75%-1.0% → 1.0%-1.25%

5回目:1.0%-1.25% → 1.25%-1.50%

6回目:1.25%-1.50% → 1.50%-1.75%

7回目:1.50%-1.75% → 1.75%-2.00%

8回目:1.75%-2.00% → 2.00%-2.25%

9回目:2.00%-2.25% → 2.25%-2.50%

10回目:2.25%-2.50% → 2.50%-2.75%

基本は25bpsずつの利上げですが、50bps利上げすることも考えられます。

◇ 5月4日会合(FOMC)時点で予想される利上げ回数/確率:

パウエルの発言もあり50bpsの利上げがほぼおりこまれました。50bps利上げの可能性は97.6%となっています。

2回目:0.25%-0.50% → 0.50%-0.75%

3回目:0.50%-0.75%→ 0.75%-1.0%

◇ 6月15日会合(FOMC)時点で予想される利上げ回数/確率:

ついに6月に75bpsの利上げが行われるという確率が60%にまで進展しています。すごい織り込み方ですね。ナスダックが下落するのもうなづけます。

4回目:0.75%-1.0% → 1.0%-1.25%

5回目:1.0%-1.25% → 1.25%-1.50%

6回目:1.25%-1.50% → 1.50%-1.75%

◇ 年末時点で予想される利上げ回数/確率:

年末時点の織り込みは以下となっています。

最低でも9回、中央値は11回の利上げが織り込まれています。中央値ベースで今年中に2.75%-3.00%に到達するということが見込まれているということですね。

前回の利上げによる最高到達地点が2.25%-2.50%で約3年かけて9回の利上げをじっくりと行っていったことに比べると、いかに急激なペースであるかご理解いただけると思います。

そして早い利上げペースは株価に対して深刻な影響があります。

以下ご覧いただければわかる遠い、早いペースでの利上げ(橙色)の場合最初の利上げから4ヶ月後に深刻な下落となっています。今年でいうと7-9月あたりを筆者は警戒しています。

FEDの利上げペース毎のSP500の推移。当然今回は橙色が見込まれておるわけで、、 https://t.co/DDwjl0JtIX

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) April 6, 2022

※()は先週時点の%

8回以上利上げ:100%(100%)(1.75%-2.00% → 2.00%-2.25%)

9回以上利上げ:100% (100%)(2.00%-2.25% → 2.25%-2.50%)

10回以上利上げ:98.3% (99%)(2.25%-2.50% → 2.50%-2.75%)

11回以上利上げ:83.8% (86.9%)(2.50%-2.75% → 2.75%-3.00%)

12回以上利上げ:45.5% (51.8%)(2.75%-3.00% → 3.00%-3.25%)

13回以上利上げ:9.2% (14.9%)(3.00%-3.25% → 3.25%-3.50%)

14回以上利上げ:0.4% (1.4%)(3.00%-3.25% → 3.25%-3.50%)

先週と大きな変化はありませんが、若干低くなっていますね。

□ FRBのバランスシート(BS)拡大・縮小動向

BSが拡大するということは、市場に流通する資金が増大して、景気を加熱させることに繋がります。FRBは金利を引き上げる前に、まずはバランスシート(BS)の拡大停止(テーパリング、資産買い入れプログラムの変更)を実行します。すでにテーパリングは3月に終了しています。確かに横ばいになっていますね。

5月からはQTにより下落に転じることが想定されています。

(2020/01/01-2022/04/20)

※資産買い入れプログラムについて、現在では米国債を月800億ドル(約8兆4千億円)、住宅ローン担保証券(MBS)は同400億ドルのペースで買い入れています。こちらのペースを下げることを「テーパリング」といいます。

テーパリングはFRBのBSの「拡大」を細切にして終了させていくことですが、その後利上げ、そして次はBSの「縮小」が待っています(テーパリング→利上げ→BS縮小/QT)。

BSの縮小ですが、量的緩和で購入した債券などが償還された時に再投資しない場合はFEDのBSは縮小していきます。このようにバランスシートを縮小することをQT(Quantitative Tightening)といいます。

前回は4回利上げがおこなわれたあとQTが実施されましたが、今年はインフレ動向次第で前倒しで行われる可能性も頭に入れておきましょう。すでに5月に実行するコンセンサスで進んでいます。

□ ブレイクイーブンインフレ率

ブレイクイーブンインフレ率とは、債券市場が期待するインフレ率を意味します。11月に上昇しましたが、その後のFEDのタカ派的な姿勢もあり沈静化していました。

現在は地政学リスクで原油や小麦が急騰していますが、債券市場もインフレを懸念している動きが明確になっていました。今はその動きが漸く一服しました。5月FOMCで0.5%の上昇も見込まれていますしね。

とはいえ5年の3.3%はまだまだ相当に高い水準です。(悲しいことに)デフレ国家の日本人からするとあまり想像できないかもしれませんが、アメリカ人は今物価高で相当苦しいはずです。

(2020/01/01-2022/4/22)

そういえば、日本のコアインフレ率は3月0.8%という衝撃的な結果をみて日本のデフレ力の高さに感嘆しておる。それでもコンビニのおにぎりや吉牛で値上げがなされておるからの、米国の値上げとかどうなっておるのか想像するだけで恐ろしいわい

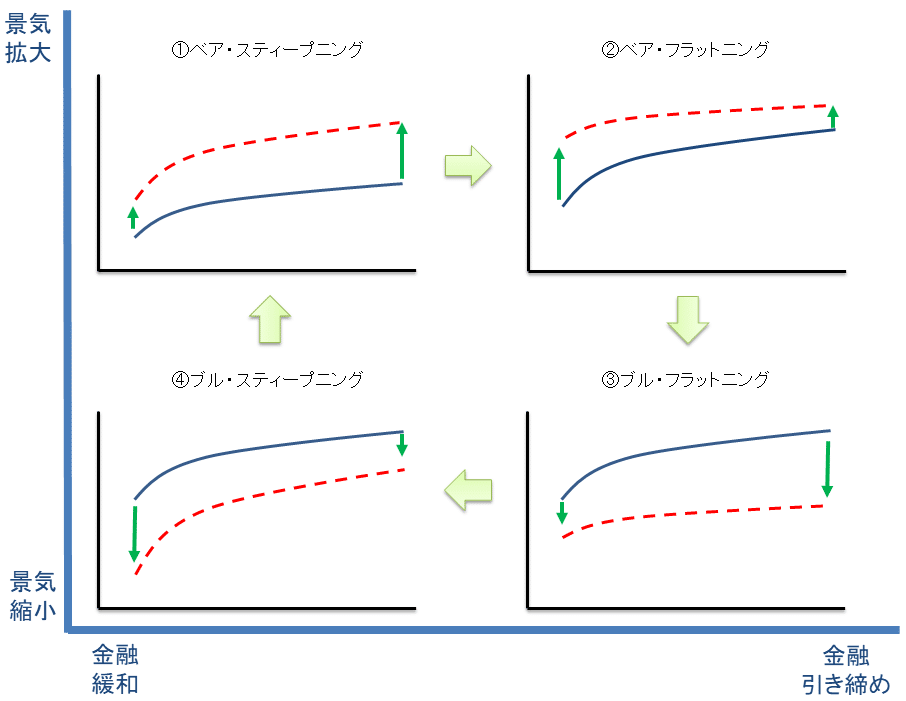

□ 長期金利(2・5・10年債利回り)

長期金利の動向は株式市場関係者は非常に注意深く見ています。10年債利回りと株式のバリュエーションはシーソーゲームの関係にあるからです。金利が上がれば(債券が売られれば)株の評価は下がります(あえて、非常に簡易的に表現しています、評価が下がるのはそれだけではありませんし株価指数を観察する方が大切です)。

(2020/01/01-2022/4/22)

2年債:2.699%

5年債:2.926%

10年債:2.917%

一時発生した逆イールドは解消していますが、以下の1年前とのイールドカーブの比較を行うと顕著にベア・フラットにングしていることが読み取れますね。

(参照)

グロース株が輝くのはブル・フラット二ングからブル・スティープンニングです。グロース株投資にとってはターンを待つフェーズですね。

5. プットコールレシオ

ここでは年初来からの比率(%)を観察します。直近の投資家心理を確認します。

プットコールレシオ = Put売買金額 /Call売買金額

⑴プットコールレシオ > 1 = Putの売買代金が大きい = 投資家が株式相場下落を期待(悲観的)

⑵プットコールレシオ < 1 = Callの売買代金の方が大きい = 投資家が株式相場上昇を期待(楽観的)

上記で算出されます。つまりプットコールレシオが1を超えているということはPutの売買代金の方が大きく下落を警戒する投資家が多いことを意味します。(オニール流では1.15が基準)

これは相場が悲観的なことを意味しており相場の底局面ではプットコールレシオが高くなる傾向があります。

一方、プットコールレシオが1を下回っているということはCallの売買代金の方が大きく上昇を期待する投資家が多いことを意味します。ただ、これは楽観的であるということを意味しており、相場の高値圏ではプットコールレシオは低くなる傾向があります。

4/22時点では0.87となっています。予想に反して、楽観的であることが読み取れます。

オニール流ではPut Call Ratioが1.15に達すると悲観がMAXに高まり反転のサインの1つとされているので、まだまだ総悲観という水準には程遠いですね

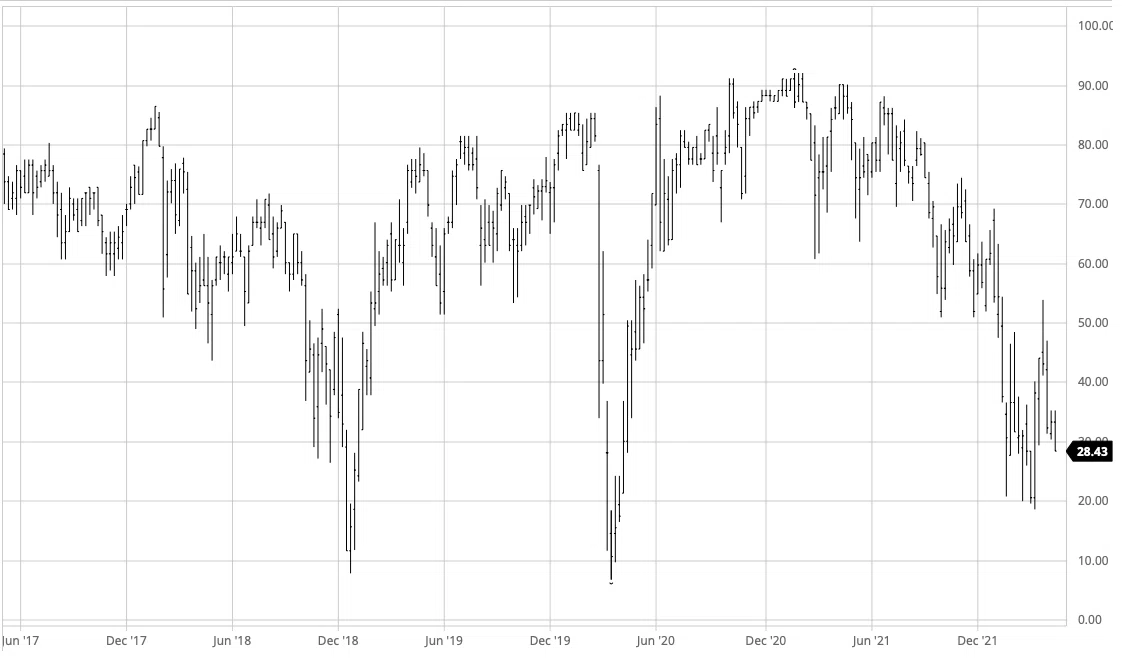

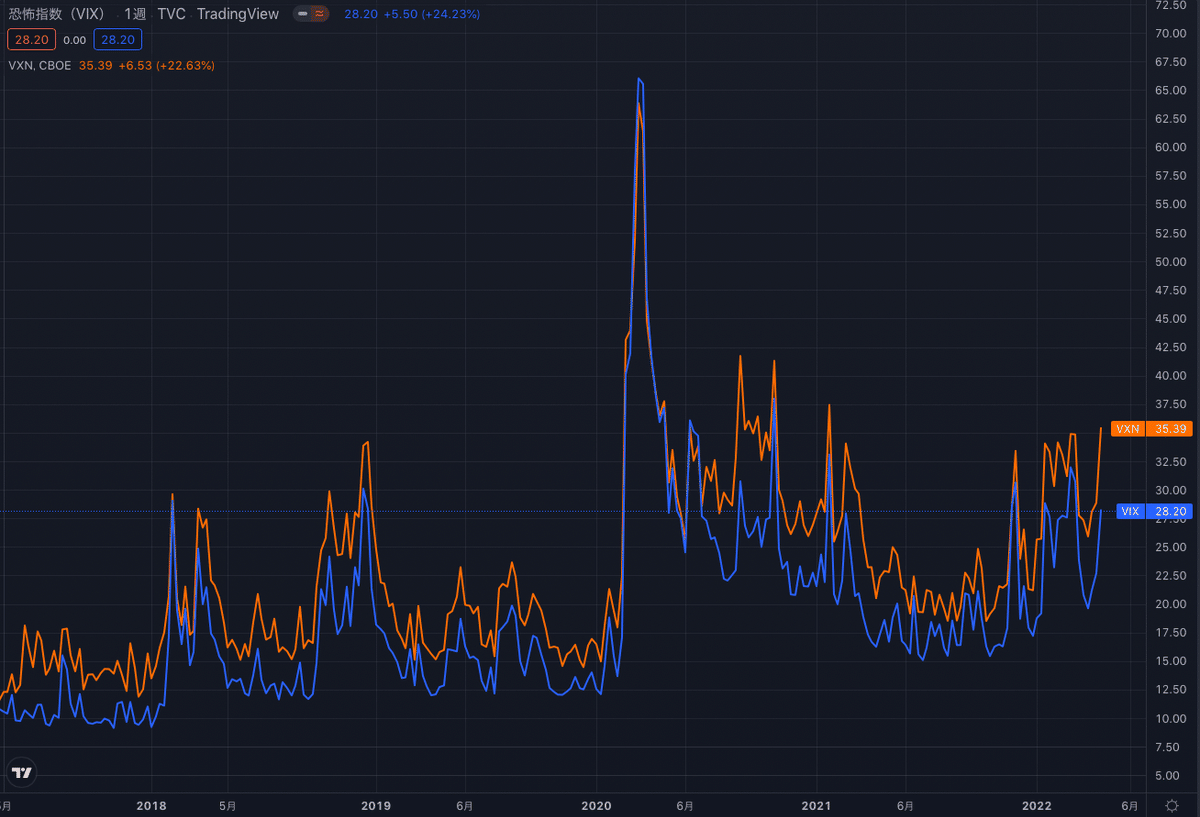

6. Volatility index(VIX指数/恐怖指数)

VIXとは市場で取引されている価格から逆算された「株式市場のボラティリティ」のことを指します。株価指数は上昇時は緩やかに上昇し、下落時は急落します。市場参加者が高いボラティリティを見込んでいるということは、市場に対して不安を抱いていると想像できます。

VIX指数は株価の先行きにどれほどの振れ幅(ボラティリティー)を投資家が見込んでいるかを示す「株価変動率指数」のうち、米国株を対象にした指数。通常、株安が懸念される局面で上昇し、20を超えると不安心理が高まっていると解釈される。その場合、「株価が今後1年間に約7割の確率で上下20%の範囲で変動する」と投資家が予想していることを示す。

2008年の金融危機の際にVIX指数が80超に上昇して注目を集めた。18年2月と10月にもVIX指数の上昇をきっかけに米国株が下落する場面があった。VIX指数の上昇に連動して機械的な株売りを出す「リスク・パリティ」などと呼ばれるファンドが存在するからだ。

S&P500指数(VIX:青)とNASDAQ(VXN:ピンク)のVIX指数の5年推移は以下となります。

VIXは20を超えて28という危険水準になっています。2022年に入ってからVIXが上昇基調にあるのがきがかりですね。

ナスダックのVIXであるVXNは35と今年最高水準になっており危機感が高まっています。

7. 空売り比率 (Short Volume)

空売り比率・ショートボリュームはNYSE(ニューヨーク証券取引所)で空売りされている株式の数をNYSEの総出来高との割合で示したものです。

この比率が高ければ投資家が市場をネガティブに見ていることが読み取れます。(「空売残」はShort Interestです。ここでは触れません)

特に暴落局面で注視するのが有効で弱気相場が底をつける時というのは空売りの「急増を示す数値の上昇」が通常2回か3回現れると成長株の巨匠・オニール氏は言及しています。

それではまずS&P500指数の空売り比率は以下となります。S&P500指数で最も取引Volumeが多いETFである「SPY」で見ていきます。

水曜、木曜に若干高くなっていますが、特に大きく空売りに傾いているというわけではありません。

ナスダックについても取引ボリュームが大きいQQQでみていきたいと思います。意外なことにむしろ空売り比率は少ない状態となっています。

空売りからみても総悲観には早い状態ですね。

8. アクティブファンドマネージャーの動向(NAAIM Number)

次にNAAIM Numberです。NAAIM Numberはアクティブファンドの投資動向です。100を超えるということはアクティブファンドがレバレッジをかけていることを意味します。

4月20日時点のポジションは74%となっています。ただ21日と22日で大きく下落しているので現状では60%台に下落していることが見込まれます。

とはいえ3月の底では30%程度だったので、まだポジションを落とす余地が多分に残されていますね。

9. 注目経済指標の動向

以下が今週の経済指標発表でした(マネックス経済指標カレンダーを参考)。(「4.FRB動向」項目に詳細記載)。

10.来週の決算

以下は来週の決算です。来週が本番の週ですね!

ワシが以下の決算速報とEarnings Callをだすぞ!

MSFT

FB

AMZN

AAPL

PINS

ROKU

猿が以下を担当いたす

GOOG

PYPL

まさにGAFAM目白押しの天王山じゃな!

まとめ

・全ての指数で50MA、200MAを下回る。年初来でNasdaqは17.9%下落、S&P500は10.4%下落している。

・今週は引けにかけて弱い日が多く弱気相場の特徴を見事に顕現している

・ナスダックで200MAを上回っている銘柄の比率は30%を下回る。

・前回のFTDの水準を下回り年初来3回目の「Market in Correction」へ。新規購入は控え損切りと利確を早めに実行することが推奨される。

・大型テックやヘルスケア銘柄が下落し指数の下落を牽引

・5月の50bpsの利上げは98%織り込まれ、6月の75bpsの利上げも60%織り込まれるという進展が見られた。

・引き続き2022年の利上げ見込みの中央値は11回

・Put Call Ratioは0.87と悲観どころか上昇を見込むオプショントレーダーが多くなっている。底打ち反転のサインとはならない。

・VIXは28.2と30目前の水準で、ナスダックのVIXであるVXNは35と今年最高水準になっており危機感が高まっている。

・アクティブファンドマネージャーのポジション比率は74%でまだポジションを落とす余地はある

ーFINー

◇ 大事なお知らせ

再掲になりますが、今まで本記事のようなマーケット週報は無料で配信してきましたが、今後さらなる「クオリティの底上げ」と、「発信領域の拡大」をしていくべく、2022年5月1日より有料マガジンにて発信させていただく運びとなりました。今後とも末永く、何卒よろしくお願い申し上げます。

苦節3年。多大な労力をかけ軍備を整えて参ったが、時は今、領土拡大すべく5月1日より猿と共に「米国株〜俺たちのAll Time High〜マガジン」を携え進軍することと致した!

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) April 17, 2022

これまで以上に質の高い情報を広範囲に展開していきたいと考えておる!何卒宜しゅう頼む!https://t.co/dY4n70BLai

(マガジンの詳細説明記事)

ここから先は

¥ 400

Amazonギフトカード5,000円分が当たる

この記事が気に入ったらチップで応援してみませんか?