【PLTR/2021/3Q決算速報】、2021年第3四半期の結果は売上◎、EPS○、ガイダンス○。2Q比で政府部門売上が減少。

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(PLTRの会社概要・歴史・ビジネスモデル考察は以下を参照してください。)

注目度の高いPLTRが3Q決算を発表しておる!

![]()

$PLTR

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) November 9, 2021

3Q決算発表

売上:◎

392.14M YoY 36% (予想:385.01M)

EPS:○

0.04 YoY0% (予想:0.04)

ガイダンス

売上:◎

418M YoY 29.8% (予想:401.87M)

営業利益率

22% (前4Q:32%)

Pre:+1.46%に上げ幅を縮めておる pic.twitter.com/L4vANzdc06

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

3Q決算発表

売上:◎

392.14M YoY 36% (予想:385.01M)

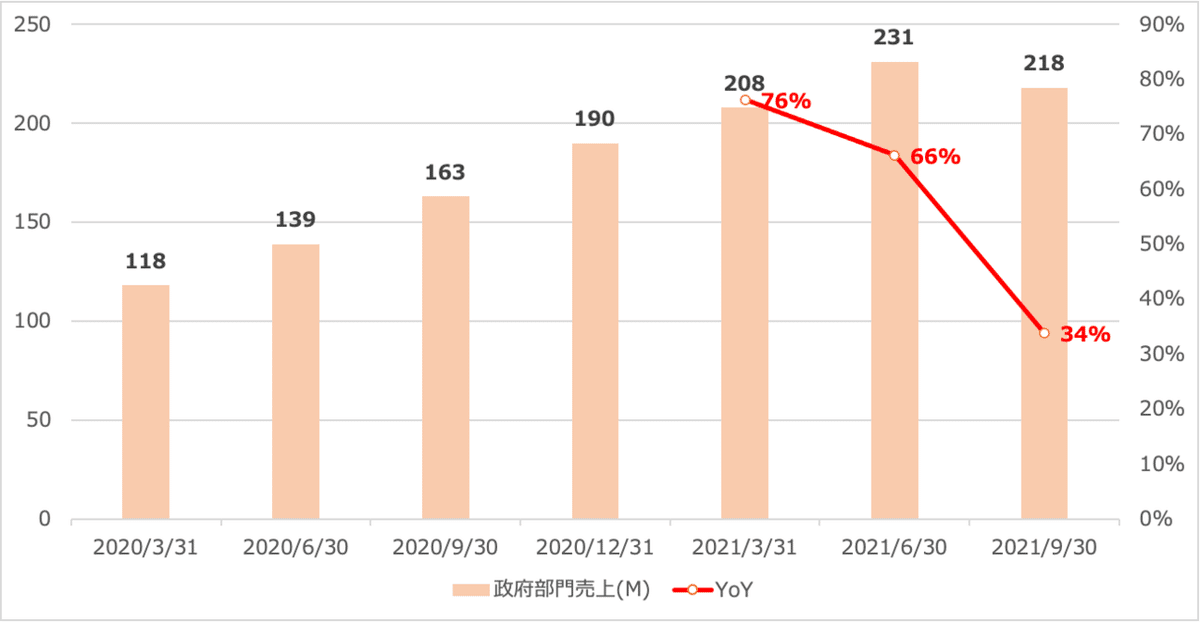

商業部門売上 174M YoY 37%

政府部門売上 218M YoY 34%

EPS:○

0.04 YoY0% (予想:0.04)

顧客数 203 (前Qから34追加)

ガイダンス

売上:◎

418M YoY 29.8% (予想:401.87M)

営業利益率

22% (前4Q:32%)

Pre:△3%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

それでは詳しくみていきたいと思います。

1.Revenue(売上高)

売上:392.14M YoY 36% (予想:385.01M)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q4-2019:$229.4M

Q1-2020:$229.3M

Q2-2020:$251.9M

Q3-2020:$289.4M(YoY+52%)

Q4-2020:$322.1M (YoY+40%)

Q1-2021:$341.2M(YoY+49%)

Q2-2021:$375.6M(YoY+49%)

Q3-2021:$392.1M(YoY+36%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

売上成長率は予想をクリアしていますが、成長は減速していますね。また、商業部門と政府部門でわけると以下となります。

【商業部門】

成長率は37%と加速しています。一方、政府部門についてみていきましょう。

米国の商業部門はYoYで103%と驚異的な伸びを記録して成長を索引しています。米国外の取引も引き続き勢いがあり、経済の再開と回復に伴い、米国外のコマーシャル収入の伸びは3四半期連続で加速しています。

【政府部門】

YoYでの成長率が減少していますが、更に驚きなのは前2Qに比べて絶対値として減速しています。

まだ、政府部門の売上が大きい中で、政府部門の売上が軟調に推移しておるのは嫌気されても仕方ないの。

![]()

Earning Callsでは以下の説明がありました。

官公庁向けの売上は、空軍、HHS、NIHとの新規契約締結により34%増加し、最近では米国陸軍からCD2に基づくインテリジェンス・データ・ファブリックおよび分析ソリューションの提供者に選ばれた。

第3四半期には、500万ドル以上の案件33件、1,000万ドル以上の案件18件を含む、契約総額が100万ドル以上の案件54件を成立させました。

第3四半期のBillingsは前年同期比で56%増加し、履行義務残額は前年同期比で172%増加。これは、契約内容の改善、便宜上の解約条項の廃止または削除、請求サイクルの短期化を継続して行ったためです。

Billingsとは請求書を発行し、実際に銀行口座に入ったお金のことじゃ。売上よりも力強い伸びを見せておるの!

また、履行義務がある契約はYoYで172%増加していることを考えると売上がQoQで減少しておるのは期間の問題で今後、契約が履行されると売上が将来大きくのびることを示唆しておるの!

![]()

利益率は以下の通り下落しています。(まだ利益を伸ばしていくフェーズではないという捉え方もできます)

実際、Earning CallのCFOパートでもマーケティング費用を引き続き需要創出を促進するため、前四半期比で144%増加させていると説明がありました。

2.EPS(1株あたり純利益)

EPS:0.04 YoY0% (予想:0.04)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q1-2020:△$0.01

Q2-2020:$0.01

Q3-2020:$0.06

Q4-2020:$0.06

Q1-2021:$0.04 (YoY 500%)

Q2-2021:$0.04 (YoY+300%)

Q3-2021:$0.04 (YoY△33%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

純利益は予想通りではありますが、停滞傾向が継続しています。

3.ガイダンス

ガイダンスを以下のように発表しています。

売上高は418Mで事前予想を上回りました。ただ。営業利益は22%と今期の30%、1年前の4Qの32%から悪い内容となっています。

また、2021年並びに長期のガイダンスは以下となっています。

Yahoo financeによる予想は$1.51Bなので上回っています。また、2025年までの長期の平均売上成長率は30%以上であるとしています。

For full year 2021:

✔︎We expect revenue growth of 40% to $1.527 billion.

✔︎We are raising our outlook for adjusted free cash flow to in excess of $400 million, up from in excess of $300 million.

✔︎Per long-term guidance :

Annual revenue growth of 30% or greater for 2021 through 2025.

正直グロース企業なら30%よりはもっとほしいところよの。まあ利益率の改善でEPSは伸びるじゃろうから、今後の利益進捗が重要となってくるの!

![]()

4.KPI

企業が発表している指標についてみていきましょう。

【顧客数】

全体顧客数は前Qから34増えています。

特に商業部門の顧客数の伸びが大きく2Qに比べて46%の上昇となっているとしています。(実数は公表されていません)

Earning Callでは今後も顧客数の急速な拡大を見込んでおりいるとしています。商業部門の顧客数の増加は4Qでも力強いそうです。

【顧客単価】

全体の顧客単価については平均$7MとなりQoQ減少しています。(Earning Callsに示されています)。Earning Callでは顧客数の増加にともない、顧客一人当たりの平均売上高も引き続き減少するものと見込んでいると示されています。

ただ、上位20顧客の平均顧客単価は堅調に上昇していっています。

5.CF (営業CF、投資CF、財務CF)

営業CF:240M

投資CF:△216M

財務CF:274M

営業CFが順調に増えていっているのは良い傾向ですね。投資CFのマイナスが大きくなっていますが、これは155M分の有価証券を購入していることが要因となっています。Earning Callで何か言及があるかもしれません。

FCFも2021年期は順調にプラスで推移していっています。

6.財務状況

総負債比率は順調に減少していっています。

支払利息は売上の3%程度で特段収益を圧迫しているという水準ではありません。

7. Earning Calls

Earning Callの内容は非常に長い。じゃから、Earning Callの内容の要点をワシがまとめて、1-4の項目に盛り込んでおるから要点を知りたい衆は1-4の項目に遡って読んでもらえればええぞ!

![]()

電話会議には、COOのシャム・サンカー、CFOのデイブ・グレイザー、事業開発担当グローバルヘッドのケビン・カワサキが参加

◼️COOパート(商業部門)

以下COOパートは非常にテクノロジー的な説明となっており、本当に興味のある衆だけ目を通せば良いと思う。ただ、最初の部分を読めば、今後商業部門に力をいれていっておるんじゃなというニュアンスを読み取ることができる。

![]()

商用収益の成長は、2020年第4四半期の4%から、第1四半期の19%、第2四半期の28%、そして第3四半期の37%へと、この1年間でどの四半期も加速。

第3四半期には34社の新規顧客を獲得。これを踏まえて、当社の商用顧客数は前四半期比で46%増加しました。年初に比べて2倍以上の増加となっている。また、100万ドル以上の案件を54件、500万ドル以上の案件を33件、1,000万ドル以上の案件を18件成約。

最先端の製品と継続的な革新および販売が、第3四半期のこのような優れた結果をもたらしました。

このことは、一貫して加速している商業部門にも表れています。市場では、COVIDの衝撃やその後の出来事から得た教訓を組織が消化し、総合的に判断する中で、ファウンドリ(PLTRが商業部門向けの提供するサービス)が大きな影響力を持つようになってきています。(ファウンドリって何?という方は事業概要をご覧ください)

ファウンドリは、企業の神経系と心臓血管系です。アナリティクスと運用システムをつなぐ結合組織です。このようなアーキテクチャは、企業のデジタルツインとアクションAPIを結びつけるもので、これにより、まずモデル化とシミュレーションを行い、次に複雑なクロスファンクショナルなトランザクションをオーケストレーションして実行することができます。

COVID-19の危機で潮が引くと、まさにそれが不足していることが明らかになりました。企業が必要としていたのは、可視性や分析的な洞察力だけでなく、それを事業運営の中で調整され、組織化された行動に移すための技術的なインフラだったのです。

このような取り組みを最も効果的に行うことができるのが、デイゼロ企業です。これらの企業は大きな野心を持っており、FoundryがInfrastructure as a Serviceとして提供するスピードの飛躍的な向上と費用の削減を高く評価しています。

WejoはFoundryを利用して、市場で通用するアプリケーションをわずか6週間で開発することができます。Sarcos社は、毎月0.5兆個のデータポイントを統合し、アイアンマンスーツの設計、メンテナンス、商品化を加速しています。また、Lilium社は、地上試験と飛行試験を経て、現在飛行中です。私たちは、機体からストリーミングされるあらゆるセンサーによって生成される膨大なデータを考えています。

ファウンドリは創業間もない企業がデータの中央管理システムを構築し、創業日から迅速に事業を拡大できるようにすることを目的としています。これらの企業は、単にデータやオペレーションを管理しているだけではなく、それらを駆使して電撃的にスケールアップし、勝利を収めています。

10月には自動車、バイオテクノロジー、ヘルスケア、メディアなど、さまざまな業界の革新的な企業とパートナーシップを組んでいます。

より広く商業ビジネスに目を向けると、私たちのインパクトの範囲は拡大しています。インフラストラクチャとしてのFoundryは、私たちが期待している大きなテーマです。お客様は当社のプラットフォームの上にソフトウェアを構築しています。そして今、私たちは、オペレーショナルAPI(略してOPI)と呼んでいる開発者向けのインフラのオープン性と柔軟性を拡張する大きな製品イノベーションによって、その力をさらに高める方法を手に入れました。これにより、オンコロジーは、統合されたアクションとオーケストレーションのレイヤーとして、企業の神経系、心臓血管系としての役割を果たすことができます。このAPIツールセットにより、サードパーティや顧客の開発者は、Foundry社のオンコロジーとプログラム的に対話することができます。このヘッドレスモードでは、IDはこのオープンアーキテクチャを介して、すべてのエンタープライズアプリケーションでアンソロジーのパワーを活用することができます。

アンソロジーが他に類を見ないほど強力なのは、ダウンでもなく、ビジネスにおけるものでもありません。動詞の表現であり、ビジネスにおけるそれらの事柄に対して取ることのできる行動です。在庫を割り当て、生産スケジュールを立て、注文を満たすことができるという事実。このような一見シンプルなアクションを実現するためには、潜在的に数十のソース・システムに対してトランザクション的に読み書きする必要があります。Foundryは、複雑なクロスシステムの意思決定を組織化し、市場の混乱を競争力のある栄光に変えることができます。例えば、ある大手企業のパートナーは、Microsoft Power Appsとファウンドリのオントロジーを統合することで価値を引き出しています。OPIを介したPower Appsは、ビジネス上の意思決定に影響を与え、ワークフローを強化し、ERP、MES、倉庫管理システムなどの外部の業務システムやトランザクションシステムにデータを書き戻すことができます。

これこそが最新のOSの姿なのです。先週、Apolloを商用製品として発売しました。これにより、あらゆるソフトウェア企業が当社のデプロイメント・インフラストラ クチャを活用して、オンプレミス、クラシファイド・クラウド、エアギャップ・ネットワーク、2DEdgeなど、これまでのSaaSにはない場所でSaaSを展開できるようになりました。

ここでは、Apolloの構想と立ち上げに携わったマッド・サイエンティスト、グレッグ・ディアマンに話を聞いてみましょう。

Apolloは、企業向けのオーケストレーションエンジンであり、これらのミニクラウドやオンプレム環境における継続的なデプロイメント、構成管理、ソフトウェアの集中管理を可能にします。

Apolloは、バージョン管理、高度なロールアウト戦略、リリースプロモーションなど、さまざまな同時進行プロセスを採用し、プラットフォームが24時間365日最新の状態で運用されることを保証します。

Apolloを使えば、新しい機能をリリースしてスケールアップしたり、新しいプラットフォームに合成したり、リリースのリスクを回避したり、問題が発生したときに迅速に解決したりすることができます。

デプロイメントの健全性と継続性を1つの画面に表示することで、エンジニアは各環境に特有のリスク管理に関する懸念を処理するための共通のインターフェースを得ることができます。ソフトウェアのアップデートについては、環境によってリスクの許容範囲が異なります。例えば、新機能のアップデートを機密ネットワークや操作が困難なクリティカルエッジハードウェアに移す前に、まずカナリア環境に移すということがあります。

Apolloは、リリースチャネルというコンセプトを用いて、これらの異なる環境間でのソフトウェアの安定性を促進します。リリースチャネルでプッシュされた後、Apolloは強力なツール群を通じてロールアウトの評価を可能にし、オペレータが各パイプラインに関連するリスクを理解して問題を表面化し、コードをより良く出荷できるようにします。ポールは、各ネットワーク境界内にApolloハブを展開できるようにすることで、異なるセキュリティや分類の境界を越えて、同じアプローチで継続的に配信することを可能にします。各ネットワークハブは、そのネットワーク上の環境を管理する責任があります。このコンプライアンスを意識した変更管理により、Apolloは異なるコンプライアンス体制の環境におけるサービスを一元的に管理し、高度に規制されたビジネス環境でのシームレスな運用を可能にします。Apolloは、デプロイメント環境という制約を効果的に取り除き、エンジニアがベロシティとアプリケーションコードに集中できるようにします。エンジニアは、一度書いたコードがすべてのお客様の環境で動作するようになります。

また、エッジでのストリーミング処理を可能にすることで、Apolloの能力の限界に挑戦し続けています。繰り返しになりますが、私たちは市場の5年先を見越して、ソフトウェアシャーマンがその時々に合った技術を構築しています。今回の投資により、ファウンドリでストリーミング・パイプラインを開発し、それをパッケージ化、バージョン管理して、ハンビー、衛星、5G基地局などのエッジ・コンピュート・インフラに継続的にデプロイすることで、大量のデータを分散して効率的にリアルタイム処理することができるようになります。これらのパイプラインは、APOLLOによってバージョン管理、アップグレード、管理、オーケストレーションされます。潜水艦や工場の床、5Gや6Gのネットワーク上で、ストリーミング・パイプラインをブルーグリーン・アップグレードできることを想像してみてください。これは革新的な機能であり、お客様は競合他社に対して優位に立つことができます。

市場に投入した2つのモジュール製品には、非常に期待しているものがあります。まず、炭素排出量の管理ですが、単に炭素を計上するだけでなく、より広範な排出量を計上する必要性が非常に高まっています。しかし、そのためにはどうすればいいのでしょうか?日々、月ごとに、予定通りの生産、収益、利益率、排出量の目標との間のトレードオフをどのように管理するのでしょうか。また、どのようにして引くべきレバーを理解し、それぞれのレバーの意味合いを理解するのでしょうか?- サプライヤーの変更、配送ルートの変更、生産拠点の変更が排出量に与える影響を理解する能力はありますか?これらの情報を、生産量や収益、利益率の管理に使用しているのと同じ1枚のガラスに収めることができますか?それができない限り、排出量管理は単なるデータソースであり、時代に取り残されないために行うものでしかありません。しかし、それが実現すれば、競合他社を打ち負かし、市場で勝つために利用することができるようになります。これらのワークフローは、ファウンドリ向けにカスタマイズされており、当社のデジタルツインとサプライチェーン機能を活用して、収益、マージン、生産、すべての排出量を1枚のスクリーンに表示します。単に見るだけでなく、結果を管理することができます。

この分野の勢いが増しているのは、アルファ化の核心が明らかであり、競争力を高めることができるからだと考えています。さまざまな業界のお客様が、カーボンに特化した共通のオペレーティング・ピクチャーを構築し、実際の排出量を追跡したり、サプライヤーや技術、規制などの変更による排出量への影響をシミュレーションしたり、ビジネスをリアルタイムに変更したりしています。

もう1つ、私たちが期待しているのは、暗号用のファウンドリです。私たちは、産業化されたコンプライアンス・ソリューションを必要とする急成長中の暗号会社に、独自の適合性を見出しました。私たちは、長年にわたって培ってきたアンチマネーロンダリングや顧客情報に関する深い専門知識を活用して、政府が世界最大の銀行のコンプライアンス問題を発見するのを支援し、銀行が対応してコンプライアンスプログラムを強化するのをサポートしています。

前四半期には、欧州最大級のリテールバンクが当社のAMLソリューションを2日間で導入したことを紹介しました。2日間というのは、コストもスピードもパフォーマンスも、他の追随を許さないものです。このような暗号取引所やフィンテックの破壊者たちは、実際に技術的な知識を持っており、レガシーバンクが苦労していること、つまりレガシーのコンプライアンスソリューションがしばしば20年以上も遅れていることを簡単に見分けることができます。私たちは、コスト、スピード、パフォーマンスで勝負できる代替品はないと考えており、このことを市場でより重視していくことをとても楽しみにしています。

◼️COOパート(政府部門)

政府関係では、防衛、医療、民間の各機関での活動を拡大しながら、米国政府の中心的なオペレーティングシステムになるというミッションを引き続き推進しています。

第3四半期には、米国保健社会福祉省、空軍、NIHなどと新たな契約を結びました。前四半期の決算発表で紹介したメタコンステレーションは、アフガニスタンでの非戦闘員の避難活動を可能にするために英国国防省から要請を受け、その時を迎えたことを誇りに思っています。

覚えておいていただきたいのですが、メタコンステレーションは、衛星のタスク処理方法や収集のレイテンシーを根本的に変え、AIを活用したキルチェーンの基本的なリンクを構築しています。私たちは、さまざまな商業宇宙企業と協力して、300機以上の衛星からなるメタコンステレーションを編成しています。これらの企業は、ハイパースペクトル・レーダーやELINセンサーのコンステレーションを軌道上に展開していますが、私たちはそのすべてのパワーを最前線の手に直接渡し、エッジに力を与えています。

メタコンステレーションを含むエンド・ツー・エンドのゴッサムとファウンドリーのインフラは、比類のない能力を提供し、英国国防省のオペレーションのために1日以内に立ち上げられました。さらに、メタコンステレーションは、先月の米軍演習のスカーレット・ドラゴンでも使用され、タイムリーで効果的なターゲティング情報を提供してくれました。これらはすべて、APOLLO for Edge AIがあったからこそ実現できたものです。

当社は先日、米国陸軍からダウンセレクションを受け、Capability Drop 2プログラムにおける陸軍のIntelligence Data Fabricおよび分析基盤の唯一の提供者となりました。陸軍はGotham(政府部門向けに提供しているサービス)を導入し、複数のセキュリティ分類にまたがるグローバルに連携したインテリジェンス・データ・ファブリックと分析基盤を用いて、世界中のインテリジェンス・ワークフローをサポートします。CD2への取り組みは、CD1やTITANなど、陸軍と協力して行っている数多くの取り組みの1つです。これらの取り組みは、意思決定の連鎖を加速させ、近未来の戦いにおいて軍隊に決定的な優位性をもたらすものです。

当社には、意欲的な顧客群があり、22年以降の大きな目標に向けたパイプラインも充実しています。しかも、毎四半期ごとに増えています。私たちは、単にプログラムを奪い合っているだけではありません。私たちのユニークな能力は、独自の機会を生み出しています。最近では、退役軍人省(Department of Veteran Affairs)と4年間で8,700万ドルの契約を締結しました。この部門は900万人の退役軍人とその家族を対象としており、年間約0.25兆ドルの支出があります。COVID-19対応の緊急時に支援した後、私たちは彼らのデータ変換作業を支援するための無制限の競争に勝ちました。当社のソフトウェアは、米国疾病対策局の大規模なIT環境におけるデータ統合を可能にし、最終的には退役軍人により良いケアとサービスを提供することができるようになります。退役軍人や戦地の人々のために、戦場で、そして退役後もサービスを提供できるのは光栄なことです。

NIHとの協力関係は、COVID-19との戦いにおいても継続しています。N3CはPalantirとのパートナーシップを深め、Foundryを研究のバックボーンとして活用していますが、今回の2年間の受賞は総額6,000万ドルの可能性を秘めています。さらに、NCATとの協力関係も拡大し、潜在的価値の総額は2,400万ドルにまで増加しました。

政府機関では、次のディスラプション(破壊)の波を定義するのに役立つ新たな機会があると考えています。私たちが市場に示した1つのこと、おそらく1つ目のことは、これまで政府が労働力やサービスを購入していたような記録的なプログラムに対して、大規模にソフトウェアを販売することが可能であるということです。この分野では、既存の政府機関と提携して、現在サービスとして提供しているソリューションを製品化し、当社のプラットフォームを利用することで、既存の収益に対するEBITDAを変化させることができるという大きなチャンスがあります。

そして、破壊的なビジョンを持ち、15年間で約30億ドルの研究開発を行ってきた当社の肩の上に乗って、自社製品を製品化し、規模を拡大することができることを理解している企業との提携の機会を模索しています。

◼️CFOパート

(既に説明している分については省略します)

当社の新規顧客は、これまで以上に迅速かつ効率的にスケールアップしています。今年になって獲得した新規顧客からの収益は66%増の3,800万ドルで、これらの顧客はすでに36%の貢献マージンを生み出しています。これに対し、2020年の同時期における新規顧客の収益はわずか2,300万ドル、貢献利益率はマイナス26%でした。

第3四半期の売上高の前年同期比をセグメント別に見ると、引き続きコマーシャルビジネスに幅広い勢いがあります。第3四半期のコマーシャル収入は、37%増の1億7,400万ドルとなり、3四半期連続でコマーシャル収入の増加が加速しています。製品や流通への投資が引き続き成長の原動力となっており、特に米国では第3四半期のコマーシャル収入が103%増加しました。また、米国外のビジネスも引き続き勢いがあり、経済の再開と回復に伴い、米国外のコマーシャル収入の伸びは3四半期連続で加速しています。

官公庁向けの売上は、空軍、HHS、NIHとの新規契約締結により34%増加し、最近では米国陸軍からCD2に基づくインテリジェンス・データ・ファブリックおよび分析ソリューションの提供者に選ばれました。第3四半期には、500万ドル以上の案件33件、1,000万ドル以上の案件18件を含む、契約総額が100万ドル以上の案件54件を成立させました。第3四半期の請求額は前年同期比で56%増加し、履行義務残額は前年同期比で172%増加しました。これは、契約内容の改善、便宜上の解約条項の廃止または削除、請求サイクルの短期化を継続して行ったためです。

残りの総取引額は、前年同期比50%増の36億ドルで、商業用の残りの取引額は101%増でした。第3四半期の顧客一人当たりの収益は、前四半期比で減少し、700万ドルとなりました。これは、顧客獲得が引き続き加速していることを反映しており、当四半期には34社の新規顧客を獲得しました。

これは、当四半期に34社の新規顧客を獲得したことにより、顧客獲得が引き続き加速したことを反映しています。当社は、営業チームやチャネルパートナーへの投資にともない、今後も顧客数の急速な拡大を見込んでおり、顧客数の増加にともない、顧客一人当たりの平均売上高も引き続き減少するものと見込んでいます。当四半期に新たに加わった顧客数を除いた場合。顧客一人当たりの平均売上高は、前年同期比26%増の880万ドルとなり、引き続き最大規模の顧客で力強い成長を遂げています。上位20社の顧客1社あたりの12ヵ月間の売上高は、前年同期比35%増の4,130万ドルでした]。

次に、株式ベースの報酬を除いた調整後の第3四半期の利益率と費用について説明します。調整後の売上総利益率は82%で、前年同期の81%から上昇しました。貢献度は57%で、前年同期の56%から上昇しました。当四半期の株式報酬および雇用者の給与税を除く営業利益は1億1,600万ドルで、調整後の営業利益率は30%となり、4四半期連続で30%以上となりました。

第3四半期の調整後費用は2億7,600万ドルで、前年同期比で2%増加し、2020年第3四半期に発生した一時的な直接上場費用を調整すると28%増加しました。費用増加の大部分は、長期的な成長を支えるための製品開発と販売への継続的な投資によるものです。

マーケティング費用は、引き続き需要創出を促進するため、前四半期比で144%増加しました。第3四半期には、1億1,900万ドルの調整後フリー・キャッシュ・フローを創出し、30%のマージンを確保しました。2021年1-9月期の調整後フリー・キャッシュ・フローは3億2,000万ドルで、前年同期比で6億500万ドルの改善となりました。第3四半期は、23億ドルを超える現金と無借金で終了しました。

◼️Q&Aセッション

Q:RPOについては、バックログの改善が非常に良かったですね。この受注残を動かしているものについてコメントをいただけないでしょうか。また、Shyamのフォローアップとして、コマーシャルの市場開拓についてもお聞きしたいと思います。直販体制の構築とパートナーシップの機会について、最新情報を教えてください。

RPO(=Remaining Performance Obligation)は、既に契約済でこれから入ってくる売上のことじゃ!

![]()

A:第3四半期は素晴らしい結果となりましたが、第4四半期のガイドでは、今年は 通年では40%の増収を見込んでいます。これは、継続的な製品の革新と、アカウントベースの販売や販売チャネルなどの流通の効率化によるものです。私たちは、アカウントベースの販売チームの進展を非常に喜ばしく思っています。今年はこれまでに約150人を採用しました。その多くは、当社が最初に参入した米国市場に集中しており、多くの人がまだ参入したばかりですが、その活動の一部をご覧いただけます。

今年、商業部門のお客様の数が2倍以上になったことをお伝えしましたが、この数字はさらに加速しています。私たちの設置ベースは、私たちがいる場所で拡大していくので、本当に素晴らしいものです。当社の上位顧客を見ると、年間平均4,000万ドル以上の収益を上げています。これは前年比35%増です。新規顧客を除いた場合の顧客一人当たりの平均売上高は100万ドルでした。このように、お客様の数が増えれば増えるほど、拡大の余地は大きくなります。

もう一つの大きな要因である米国の商業部門収入は、第3四半期には103%と2倍の成長を見せました。

前向きな指標も非常に好調です。総取引額は50%増の36億ドル。商用部門の総取引額は22億ドルと倍増しました。3四半期連続で商業収入が加速しています。最後に、前四半期比でコマーシャル収入が21%増加したことをご報告します。

Q:商業部門が引き続き好調であることは喜ばしいことです。これまでの経験、特に今年に入ってからの経験から、商業部門での土地の確保と拡大、市場投入の動きが政府機関とどのように違うのか、高レベルでの理解をお願いします。また、パイロット・フェーズ以降にどのように関与しているのか、その時の価値はどのようなものなのか、少しお話いただけますか。

A:先ほどモジュールの話をしましたね。これは1年前の大きな出来事で、市場への参入方法を大きく変えました。このモジュールは非常に成功しています。この四半期では、炭素排出量管理モジュールと暗号用ファウンドリーについて説明しました。しかし、少し前に戻って考えてみると、Software-Defined Data Integration、CDI、ERPスイートモジュールの真の成功が見えてきます。これらのモジュールを使用することで、お客様の予測可能な価格帯に対応することができました。また、これらのモジュールを使用することで、チャネルを拡大し、パートナーに市場参入を支援してもらうことができます。つまり、予測可能な価格帯で、明確な問題を追求することができるのです。このようにして、現時点では十分な成功を収めており、理解しやすい方法で1つの問題を解決した後は、Foundryの完全な提案をさらに拡大し、契約を拡大していくことができると考えています。このように、モジュール戦略は、直販部隊の増強としても、商用のチャネルパートナーとしても、非常に信頼できるものだと思います。政府関係でも、同様の成功を収めています。私たちは実際に、即応性に基づいたモジュールで重要なプログラムを獲得しました。数百万ドル規模のプログラムを、1日もかけずに獲得することができたのです。もちろん、私たちのビジネスの経済性を変えるという点でも優れていますが、お客様にとっての価値を生み出すスピードが、このシステムの特徴だと思います。

8.CANSLIM

オニールは米国では伝説として取り上げられているグロース株投資家です。

われわれの投資手法は、強いファンダメンタルを持つ企業、つまり独自の新製品や新サービスによってもたらされた大きな売上と増益を見せる銘柄を見つけ出し、そのような銘柄が適切に形成されたベース期間から抜け出して強気相場で大きく上昇を始める前に、正しいタイミングで買うということだ

-オニールの成長株発掘法-

ファンダメンタルが良好な銘柄を良いタイミングで仕込む必要があるのです。そのファンダメンタル部分がCANSLIMです。

CANSLIM分析手法について詳しく知りたいという方は以下のまとめ記事をご覧いただければと思います。

オニールが運営するInvestors Business Dailyでは66点となっています。(因みに8月20日時点で62点でした)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

前回8月20日分析時点→今回分析時点

C:△ → ×

A:× → ×

N:◎ → △

S:△ → △

L:△ → △

I: ◎ → ◎

M:○ → ◎

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ C(=Current Quarterly Earnings)×

まずはファンダメンタルで一番重要な「C」です。「C」は直近EPSに関する指標です。直近はマイナス成長で来期も0.04でゼロ成長なので「×」となります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「C」の条件

● 最低条件は前年同期比直近EPS成長率は25%以上

→ 不合格

● 強気相場の時は前年同期比直近EPS成長率は40%以上

→ 不合格

● 過去10四半期に以前に比しEPS成長率が加速している

→ ようやく黒字になっている状況

● 直近売上成長率は少なくとも25%以上上昇、又は直近直近3四半期で売上増加率が加速していることが最低条件

→ 直近36%成長だが成長は鈍化している

(補足条件)

● 2四半期続けて大幅にEPSが成長

→成長は鈍化している

● 翌四半期、翌々四半期も力強い成長が予想されている

→ 成長の鈍化が予想されている

● 今後2年間で成長の軌道にのるガイダンスがある

→ EPS成長率は今年は△30%、来年は30%の成長が見込まれている。ただ、今後5年間の成長率は年率85%近くが見込まれている。

● 同業他社でEPSの成長率が高い銘柄が少なくとも1つ以上存在

→ Computer Software-Enterprise GroupのトップであるDDOGが高い成長を実現している

(注意点)

● EPS成長率が66%以上の減少が二四半期続けば危険

→ 問題なし■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ A(=Annual Earnings Increase)×

次はAです。Aは年間EPSの推移です。2020年9月末に上場しているのトラックレコードはありません。なので基本的に判定は難しいのですが、その他の点も殆ど満たしていないので「×」とします。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「A」の条件

● 過去3年連続で年間EPSが増加。EPS Stability(後述)が25以下

→ 2020年に悪化している。まだEPSが2020年通年まではでていないのでEPS StabilityはN/A。

● 年間EPSの増加率が25%-50%以上の銘柄を選択

→ 今年度は30%の減益予想

● ROEが17%以上(出来れば25%以上)

→ ROEは2021年ベースだと14.4%が予想されており不合格

(補足条件)

● アナリストのコンセンサス予想が翌年EPSが上昇すると見込んでいる

→ 30%の減速が見込まれている

● 実際のEPSに比べて営業CFが20%以上大きい

→ 40%大きくなっている

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■「N」(=New Products, New Management, New Highs=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値)△

次は「N」です。Nは新しい何かを持っているかということになります。株価の値動きが決算を受けて大きく下落しておりベース上抜けから遠くなっているので△とします。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「N」の条件

● 成長著しい新興企業

→ 新興企業ではない(意外に2003年創業)

● 新しい画期的な製品やサービスを提供

→ AIを用いた効率化や需要予測活用で先進的

● 素晴らしい経営陣

→ PayPalマフィアのピーターティールと彼の大学同期によって創業

● 正しい株価ベースを抜けて新高値

→ 株価は決算を受けてベース上抜けから遠ざかっている

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ S(=Supply and Demand) △

次は株式の需要と供給についての項目です。株式の供給は大きいですが需給が整ってきていることから「△」とします。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「S」の条件

(供給側)

● 発行済株式数が多い銘柄は上昇しにくい

→ 発行済株式数16億株と多い(時価総額も約5兆円)

● 長期間かけて自社株買を継続している企業

→ IPOから日が浅く寧ろ発行気味

(需要側)

● 株価下落時で出来高が枯れてきているか、上昇時に出来高を伴っている

→ 直近13週間の機関投資家の買い集めを評価するAcc/Dis RatingはC+と物足りない。

→ Up/Down Volume ratioは2.1と優秀。

Up/Down Volume ratioは価格が上昇した日の出来高と、価格が下落した日の出来高の比率を作成して算出します。U/D ratioが1より大きい場合は、その期間に買い手が売り手よりも多く強気の比率となる。U/Dレシオが1より小さい場合は、調査期間中に買い手よりも売り手が多く、レシオは弱気になります。

(補足条件)

● 経営陣が発行済株式の1%-3%以上を保有(中小型株なら3%以上)

→ ピーターティールが700万株(0.42%)とCEOのカープ氏が640万株(0.40%)の保有比率となっている。

● 過去2-3年の間に総資本に対する負債率が減少している

→ 低下傾向にはある

(注意点)

● 過度な株式分割を行う企業は危険

→ 株式分割はおこなっていない。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■「L」(=Leader or Laggard=主導銘柄か、停滞銘柄か)△

主導株か停滞銘柄かという基準としてLがあります。Lの条件は以下なのですが、レラティブストレングスが高いのですが業界順位が35位と低いので△とします。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「L」の条件

● 業界内で上位2-3位の銘柄を狙う(時価総額ではない)

→ 業界の中で35位 (8月20日時点は38位)。1位はDDOG

● レラティブストレングス指数が80以上(大化け銘柄の平均は87)

→ レラティブストレングスは84と高い(8月20日時点は93)

(注意点)

● 共振株(=おこぼれ企業)には投資しない

→ おこぼれ企業ではない

● レラティブストレングス指数が60以下の企業に投資してはいけない

→ レラティブストレングスは84と高い。とはいえ今の値動きが続けば大きく低下することが見込まれます。

PLTRはまだ利益拡大フェーズではないということもあって業界内順位は低くなっています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■「I」(=Institutional Sponsorship=機関投資家による保有)◎

株価を引き上げるのは機関投資家です。機関投資家の数が増えているのか?優秀な機関投資家によって保有されているのか?というのが「I」です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「I」の条件

● 直近四半期で、株主数が著しく増加しているか?(一番重要)

→ 増加している

● 最近の数四半期で、保有している機関投資家の数が着実に増加しているか?

→ 6末時点で大きく増加している

● 株主となった機関投資家は優秀か?

→優秀ではあるがARKKが売り抜けている

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

機関投資家の保有残高が減少しているので△とします。

過去4四半期の投資しているファンドの数は以下となります。投資家数は大幅に増加してきています。

Dec-20:155

Mar-21:192

Jun-21:537

Sep-21:640

一方、保有残高は以下の通りとなります。3末時点で保有残高は減少に転じていましたが、直近の6末に大きく上昇しています。

9末分については11月中は集計中なので上記の結果が全てではありません。ただ保有残高は増加傾向なのはポジティブですね。

以下は保有しているファンドですが、優秀なファンドによって保有されています。しかし、前回保有トップだったARKKが売り抜けていますね。

■「M」(= Market Direction) ○

市場全体がUptrendなのかどうかという点は非常に重要になります。

銘柄自体が良くても市場全体の調子が悪いと適切なベースを上抜けたファンダメンタルが良好な銘柄でも上昇しないという事態になります。

2021年11月9日時点のオニールのInvestors Business Dailyの評価はでは「Confirmed Uptrend(確固たる上昇相場)」となっています。

ここから先は

¥ 400

この記事が気に入ったらチップで応援してみませんか?