【CRWD/2022/4Q決算速報】、2022年第4四半期の結果は売上◎、EPS◎、ガイダンス◎。市場予想を上回る超絶決算。

(全文無料で読めます)

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(CRWDの会社概要・歴史・ビジネスモデル考察は以下を参照してください。)

「Crowd Strike(ティッカーシンボル:CRWD)」のQ4-2022の結果が出ました。

$CRWD

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) March 9, 2022

4Q決算ぞ!

売上 ◎

431.0M YoY63.3% vs 予想410.9M

EPS ◎

$0.30 YoY131% vs 予想 $0.2

1Qガイダンス

売上 ◎

462.2M YoY52.6% vs 440.76

EPS ◎

$0.23 YoY130% vs $0.17

FY2023ガイダンス

売上 ◎

2.15B YoY48% vs 予想2.01B

EPS ◎

$1.08 YoY61.2% vs $0.91

AH+14% pic.twitter.com/OKpOpD01Nl

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

$CRWD

超絶4Q決算速報

売上 ◎

431.0M YoY63.3% vs 予想410.9M

EPS ◎

$0.30 YoY131% vs 予想 $0.2

1Qガイダンス

売上 ◎

462.2M YoY52.6% vs 440.76

EPS ◎

$0.23 YoY130% vs $0.17

FY2023ガイダンス

売上◎

2.15B YoY48% vs 予想2.01B

EPS ◎

$1.08 YoY61.2% vs $0.91

AH+14%!?

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

結果、ガイダンス共に文句なしの決算でAHで爆上げしとるな(むしろこんな水準に下がってたことに驚き…)

最高値の298.48ドルから考えると大きく下落している水準ででた好決算でした。しかし、AHの通り上昇したとしてもまだ100MA(緑)や200MA(黒)よりは下という水準です。

週足でみると以下の通りです。反転上昇のきっかけとなるといいですね!

それでは詳しく決算をみていきましょう。Earnings Callについて1-7に肉付け完了しています。

1. Revenue(売上高)

Q4-2022:売上$431.0M/YoY+63.3%増(アナリスト予想:$410.9M)。

以下過去からの推移をご覧いただくと成長率が鈍化しているようにも見えますが、現在でもYoYで60%以上の成長を維持しているのは流石といえます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 売上推移

※YoY = year over year(前年同期比)

Q4-2020:$152.1M(YoY +89.06%)

Q1-2021:$178.1M(YoY +85.35%)

Q2-2021:$199.0M(YoY +84.05%)

Q3-2021:$232.5M(YoY +85.79%)

Q4-2021:$264.0M(YoY +73.56%)

Q1-2022:$302.8M(YoY +70.04%)

Q2-2022:$337.7M(YoY +69.7%)

Q3-2022:$380.1M(YoY +63.5%)

Q4-2022:$431.0M(YoY +63.3%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

SaaS企業で重要となっているARRも以下の通り堅調に伸びています。

ARRとは、Annual Recurring Revenueの略で、毎年決まって得ることができる売り上げのことです。「年間経常収益」や「年間定期収益」とも呼ばれます。

売上成長の伸びについてEarnings CallでARRの伸びが主因と説かれています。

今期の業績では、新規ARRの伸びが2四半期連続で加速し、2億1700万ドルに達したことが主な要因です。

第二に、従来のエンドポイントセキュリティ以外の分野での当社の成功は、ITハイジーン、脆弱性管理、アイデンティティ保護、ログ管理の各モジュールの合計で前年比100%超の成長を達成しながら、ARR1億5000万ドルのマイルストーンを超え、規模と超成長に彩られるようになったことです。

第三に、パブリッククラウドにおけるファルコンの展開により、ARRが1億ドルを突破し、前四半期比20%増となり、パブリッククラウドのセキュリティを変革する取り組みを主導することで、大きな勢いをもってこの年を終えることができました。

そして4つ目は、優れた業績からお分かりのように、当社の成長エンジンがすべてのシリンダーで稼働していることです。これには、活発なパートナー・エコシステムも含まれます。そのひとつが、AWSです。2022年度、AWSのマーケットプレイスを通じて取引されたエンディングARRは、前年比100%以上の伸びを記録しました。

2.利益

利益率は以下の通り堅調に推移しています。営業利益率と純利益率が伸びてきており利益を追求する形になってきていますね。

経費に関しても以下のとおり売上の伸長にともなって経費率が圧縮となっています。特にSales & Marketingの比率が圧縮できてきていますね。

徐々に知名度が広がり売上を伸ばすのにかける広告費等が必要なくなってきていることが示唆されており非常の良い兆候です。

ちなみにCRWDは経費率の目標を以下の通り設定しています。経費率はこの水準で着地というところですかね。

ただ営業利益率は現在18.7%なので、もう少し改善できる見込みであるということですね。

R&Dの絶対額は上昇していますが(売上比率低下)、この技術がCRWDの競合優位性を支えています。

当社の技術的な優位性は多岐にわたりますが、そのすべては、最初からプラットフォームを設計する方法から始まります。競合他社がバッチモードで動作し、エンドポイントにデータを保存することに苦労する中、こうした基礎的なアーキテクチャ要素が高い参入障壁を作り出していると考えています。

3.EPS(1株あたり純利益)

Q4-2022:(non-GAAP)EPSは$0.30/YoY+131%(アナリスト予想$0.20)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ EPS推移

※YoY = year over year(前年同期比)

Q4-2020:$△0.02

Q1-2021:$0.02 (YoY +104%)

Q2-2021:$0.03 (YoY +117%)

Q3-2021:$0.08 (YoY +214%)

Q4-2021:$0.13 (YoY +750%)

Q1-2022:$0.10 (YoY +400%)

Q2-2022:$0.11 (YoY +267%)

Q3-2022:$0.18 (YoY +125%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

成長率は下がっているようにみえますが、EPSがプラ転した時は非常に高めにでるので気にする必要はありません。絶対値としての伸び幅が堅調なので問題ないでしょう。

CRWDは常に予想を上回るEPSをだしています。決算美人銘柄ですね。

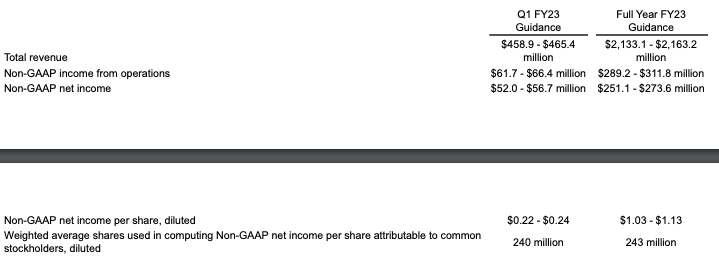

4.ガイダンス

CRWDは1Qのガイダンスと来年度のガイダンスを発表しています。

日本のサラリーマンの感覚としては、ガイダンスの間にページの切れ目が入る感覚がよくわかりません(笑)

ともあれ、更にわかりやすく筆者が纏めたものは以下となります。

1Qガイダンスと通期ともに売上・EPSの事前予想を大きくBeatしています。特にパブリッククラウド事業が明るい見通しということです。

モジュールの観点から展開環境の観点に変えると、当社のパブリッククラウド事業は、第4四半期に1億ドルのマイルストーンを超え、期末ARRは1億600万ドルに達しました。このマイルストーンには、クラウドランタイムプロテクションやCSPMモジュールなど、パブリッククラウドに展開される当社のモジュールが含まれています。このビジネスには、今年を終えるにあたり、非常に大きな勢いがあります。

クラウド展開のレンズを通して見た場合、当社の事業の終了ARRの伸びは、事業全体の伸びを上回り、前四半期比20%増、第4四半期の純新規ARRの約8%を占めました。クラウドのワークロードは敵対勢力からますます狙われるようになっており、その保護はほとんどなされていないため、23年3月期以降に大きな成長機会があると言えるでしょう。

5. KPI (ARRとCustomer)

それではCRWDの企業KPIについて見ていきたいと思います。

■ 顧客数

CRWDはSaaS企業なので顧客数の増加が非常に重要になってきます。顧客数は16,325となっています。YoYで65%と流石に低下基調ではありますが堅調にふやしています。

Earnings Callでは大型受注が相次いだことが示されています。

当四半期の需要は幅広く、世界トップクラスの金融サービス企業複数社との大規模な契約、テクノロジー、メディア、通信、教育、政府機関など様々な分野のFortune 500企業や多国籍企業を含む過去最多のファルコン コンプリート新規顧客の獲得などがありました。クラウドワークロードプロテクションモジュールとHorizonは記録的な売上を達成しました。エージェントレスのクラウドセキュリティポスチャ管理モジュールが、米国の大手保険会社、フォーチュン250のソフトウェア会社、フォーチュン50のエネルギー会社で採用されるなど、記録的な業績を達成しました。

アイデンティティ保護モジュールについては、四半期ごとに記録的な成果を上げており、このことはフィールドにおけるファルコンの大きな差別化につながり、引き続き高い受注率につながっています。主な受注先には、顧客経験管理のグローバルリーダー、グローバル金融サービス企業、公共機関、フォーチュン500の複数の受注が含まれています。

更にCloudflare(Ticker:NET)が顧客になったということも告げられておる!両方急成長しとる会社じゃから相乗効果を期待したいの!

NETの最新決算は以下ぞ!

最後に、より良いインターネットを構築することを使命とするクラウドストライクの信頼できる技術パートナーであるCloudflareが、当四半期に新規顧客となり、Falcon CompleteとHorizonの両方を採用したことを発表できて感激しています。私たちは、この自然なパートナーシップをさらに深め、一緒に仕事をする機会をさらに見つけ出していくことを楽しみにしています。

■ GRRとNRR

SaaS企業にとって重要な指標としてNRRとGRRもはずすことができません。これらは、どれだけ顧客を引きつけて話さず追加で課金していただいているかという指標です。

【NRR(=Net Retention Rate)】

既存顧客の売上が前年比でどれほど増減しているかを示す指標です。NRRが100を上回っていれば、契約の延長に加えてアップグレードが行われていることを意味します。

【GRR(=Gross Retention Rate)】

GRRは一定期間において既存顧客で維持された経常利益の割合を言います。新規顧客による収益増加を含まなないのはNRRと同じですが、更にアップグレードによる収益増加も含みません。90%以上あれば優秀であると評価されます。

NRRとGRR共にCRWDは非常に優秀な数値を叩き出しているといえるでしょう。

NRRの強さは新製品やサービスの発表と、それに伴って顧客がそのサービスを利用していることを意味しています。

第 4 四半期には、4 つ以上のモジュール、5 つ以上のモジュール、6 つ以上のモジュールの契約顧客は、それぞれ 69%、57%、34%に増加しました。コアエンドポイント以外のセキュリティ課題を解決するために、新規顧客と既存顧客の両方がファルコンをますます信頼するようになり、複数の製品分野がARRの成長に大きく寄与しています。私たちは、従来のエンドポイントプロテクション以外のユースケースを解決する新興の製品から多大な成長を見ています。

ちなみに3Q時点では4つ以上は68%、5つ以上は55、6つ以上は32%だったので、全てのモジュール使用顧客比率が上昇していますね。

◼️ マジックナンバー

第3四半期のマジックナンバーは1.3。マジックナンバーの算出式は以下となっています。

このマジックナンバーに対してEarning Callは以下の通り発言しています。まだまだ投資を拡大して収益をひろっていくぜ!ということですね。

膨大な市場機会を考えると、さらに投資を増やすべきであると考えています。今年度創出したレバレッジは、当社のモデルが効率的であることを示すものであり、新技術、新たな海外地域、その他のマーケティングプログラムへの投資を強化し、積極的な採用を継続することが可能です。現在行っている投資が長期的な持続的成長につながり、信頼されるセキュリティパートナーとしての当社の地位を維持できると信じています。

6. CF (営業CF,投資CF,財務CF)

CFについてみていきます。

営業CFは利益が上昇するにつれて上昇基調にあります。大きな買収関連がない限りは営業CFで投資を賄える水準となっています。

営業CF:159.7M

投資CF:▲93.6M

財務CF:26.1M

FCFも順調に増加基調となっています。

フリーキャッシュフローは過去最高の1億2700万ドル、Humioの買収に関連したIP移転税の支払いを除くと約1億9700万ドルとなっており急激に伸びていますね!

7. 財務状況

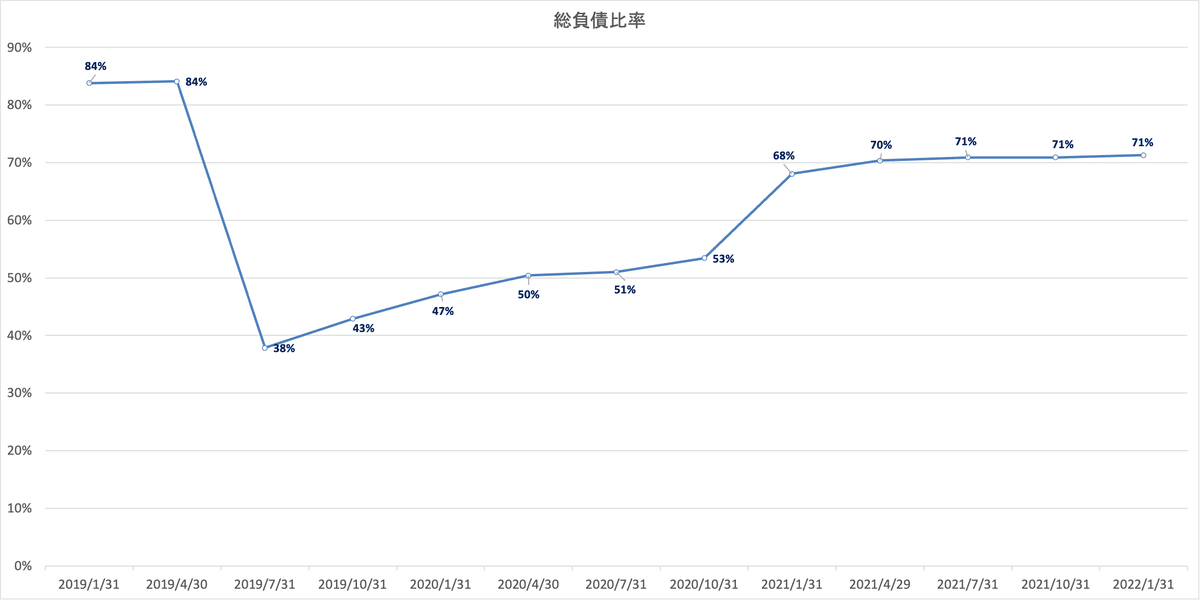

財務の健全性でいうと、総負債比率は以下の通りとなっています。成長企業であるとはいえ、若干総負債比率70%という高さは気になるところです。

ただ、売上431.0Mから考えると支払利息6Mは小さいので、そこまで気にする必要はないでしょう。

8.Earnings Call

以下はEarnings Callの全文和訳です。重要部分は1-7に肉付けしています。

ここから先は

¥ 400

Amazonギフトカード5,000円分が当たる

この記事が気に入ったらチップで応援してみませんか?