【DDOG/2021/3Q決算速報】、2021年第4四半期の結果は売上◎、EPS◎、ガイダンス◎。成長加速超絶決算を発表

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(ROKUの会社概要・歴史・ビジネスモデル考察は以下を参照してください。)

いち早く底入れするか?という中で発表された重要な決算じゃ!Preで15%近い急上昇となっておる!

$DDOG

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) February 10, 2022

売上 ◎

326.2M YoY84% vs予想290.17M

EPS ◎

0.20 YoY233% vs予想0.11

1Qガイダンス

売上 ◎

336.5 YoY69.5% vs予想306.6M

EPS ○

0.11vs予想0.11

2022年通年ガイダンス

売上 ◎

1520M YoY91.3%vs予想1410M

EPS ×

0.48 YoY0%vs予想0.57

Pre△0.22% pic.twitter.com/hn05NH4a3k

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

$DDOG

売上 ◎

326.2M YoY84% vs予想290.17M

EPS ◎

0.20 YoY233% vs予想0.11

1Qガイダンス

売上 ◎

336.5 YoY69.5% vs予想306.6M

EPS ○ 0.11vs予想0.11

2022年通年

ガイダンス 売上◎

1520M YoY91.3%vs予想1410M

EPS ×

0.48 YoY0%vs予想0.57

Pre14.5%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

それでは詳しく見ていきましょう。Earning Callの内容も反映しています。

1.Revenue(売上高)

4Q売上高:326.2M YoY84%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q1-2020:$131.2M (YoY+87%)

Q2-2020:$140.0M (YoY+68%)

Q3-2020:$154.7M (YoY+61%)

Q4-2020:$177.5M (YoY+56%)

Q1-2021:$198.5M (YoY+51%)

Q2-2021:$233.5M (YoY+67%)

Q3-2021:$270.5M (YoY75%)

Q4-2021:$326.2 (YoY84%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

売上に関するEarning Callの記述は以下となっています。

既存顧客からの売上は予想を上回り、全事業セグメントでプラットフォームの全製品が力強い成長を遂げました。第4四半期の新規ロゴARRは、いくつかの大規模な新規エンタープライズ案件の獲得を含め、記録的なものとなりました。また、解約率は低く、過去の水準にとどまっています。

次に、当社のプラットフォーム戦略が引き続き市場に響いていることです。第 4 四半期末現在、78%のお客様が 2 つ以上の製品を使用しており、前年同期の 72%から増加しました。また、4 製品以上をご利用のお客さまは 33% で、前年同期の 22% から増加しました。また、当社プラットフォームのさらなる普及を示すものとして、6つ以上の製品を使用しているお客様が、昨年の3%から10%に増加したことを確認しました。

インフラストラクチャーモニタリングの ARR の前年比成長率は、第 3 四半期と比較して第 4 四半期は加速している。それに加えて、APMスイートやロゴ管理製品も引き続き超成長モードです。

また未履行契約残高(RPO)についても高い成長率が示されています。

RPOは815Mで前年同期比88%増でした。また、契約期間は前年同期とほぼ同じでした。現在のRPOの伸びは、前年同期比80%以上でした。

今期の売上が326.2Mであることを考えるとかなり多い金額の未履行残が残っており将来の売上が期待できますね。

2.経費と利益率

各種経費は以下の通りとなっています。

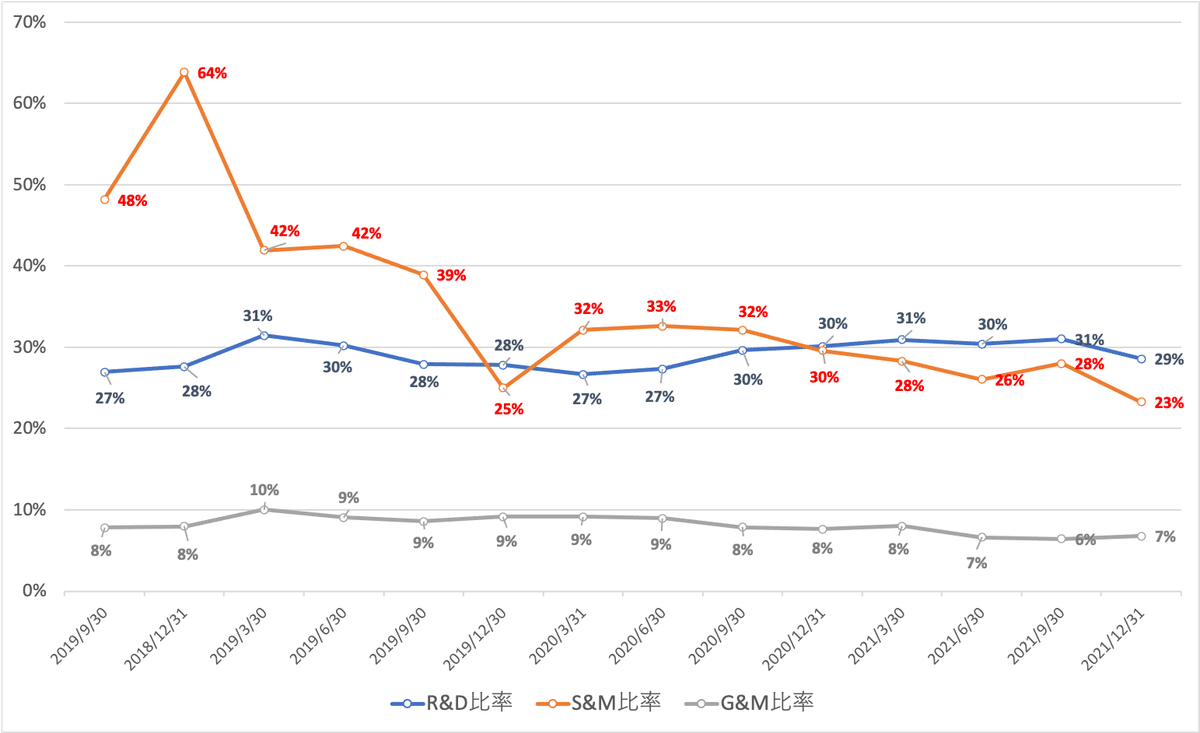

R&D比率:29%

S&M比率:23%

G&M比率:7%

Sales & Marketingの比率が減少していますね。営業費用をかけなくても売上が伸びていく体制を作れていることが分かります。また、公的機関への販売許可を得たことも述べられています。

FedRAMPの認可を取得できたことを嬉しく思います。その結果、米国連邦政府機関をはじめ、コンプライアンスやセキュリティの指標としてFedRAMPを利用する公共機関のお客さまへの販売が可能になりました。

また、民間についてはAWSとの戦略的パートナーシップを発表しています。

また、AWSとのグローバルな戦略的パートナーシップを発表しました。これは、AWSとの成功と成長を認め、共同の機会を加速させるためにさらなる投資を行うことを約束するものです。さらなるパートナーシップの領域の中で、我々はすでにDatadogをAWSのマーケットプレイスにより緊密に統合しています。

続いて研究開発についてです。R&D(研究開発)については以下の記述があります。

さて、製品およびR&Dに話を移しますが、当社のチームはスピードを緩めることなく、今期も力強いイノベーションを実現しました。12 月にはSensitive Data Scanner の一般提供を開始したことを発表しました。Sensitive Data Scanner は、機密情報を発見、分類、保護するための簡単で費用対効果の高い方法をお客様に提供します。最新のアプリケーションでは、データが多くの重要なチーム間で移動するため、どのサービスが機密データを保存しているのかを知ることは困難です。これは、ヘルスケアや金融サービスなどの規制産業に属する企業にとって特に重要なことです。

Sensitive Data Scannerは、今日からログ管理で利用でき、2022年にはプラットフォームの他の領域にも拡張できるよう取り組んでいきます。

絶え間ない研究開発の結果、Datadogが取り扱う製品は、2020年末の9製品から13製品に増加しています。また大手クラウドプラットフォームにも活用されていることがのべられています。

2021年には可視化機能を大幅に拡張しました。インフラ監視では、計測と監視をさらに容易にしました。クラウド、CDN、ウェブプラットフォーム、自動化プラットフォームなどをカバーする、80以上の新しい統合を開始しました。現在、500以上のインテグレーションがあり、AWS、Azure、GCPを含むクラウドプラットフォームに深く入り込んでいます。

絶え間ない研究開発で既存顧客を引きつけ、S&M費用を抑えられている結果として以下の通り営業利益も著しく伸びてきています。

各種利益率は以下の通りとなっています。

売上利益率:80%

営業利益率:22%

純利益率:22%

営業利益率と純利益率が上昇しており利益体質が改善していることが読み取れます。Callでは売上総利益率に関して以下の記述がありました。

当四半期はクラウドコストの効率化が売上原価に反映されまし た。中長期的には、売上総利益率は70%台後半を維持するものと考えています。

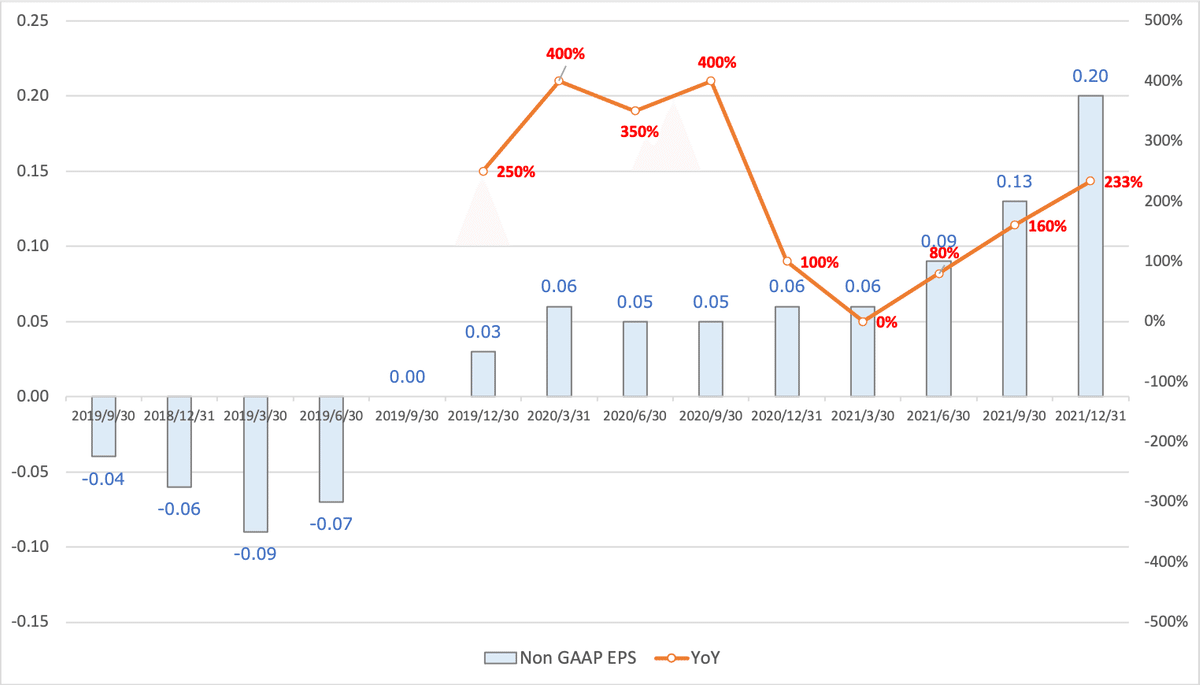

3.EPS

4Q EPS:$0.20 YoY233%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q1-2020:$0.06 (YoY+400%)

Q2-2020:$0.05 (YoY+350%)

Q3-2020:$0.05 (YoY+400%)

Q4-2020:$0.06 (YoY+100%)

Q1-2021:$0.06 (YoY+0%)

Q2-2021:$0.09 (YoY+80%)

Q3-2021:$0.13 (YoY80%)

Q4-2021:$0.20 (YoY233%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

4.ガイダンス

2022年1Qと2022年通年のガイダンスが発表となっています。

売上はガイダンスは大幅にbeatしていますが、通年の予想EPSが若干弱気な数値であるところが気になります。

Earning Callでは積極的に開発を行うために保守的に見積もっているとの発言が見られました。あまり悲観的に捉える必要はなさそうですね。

通常、ガイダンスを提供する際には、過去の実績よりも保守的な前提条件を用いています。当社は、長期的な成長を実現するために、研究開発および市場導入に積極的な投資を行うことを戦略的重点事項と しています。次に、当社のモデルでは、今後、出張や対面式イベントに関する費用が増加すると想定していますが、COVIDのさらなる開発次第では柔軟に対応し、また、従業員の健康を守ることを最優先事項としています。

最後に、資本支出についてですが、オフィスの増築が追いつきつつあり、売上高に対する設備投資の比率は2021年に比べて約2倍になると予想しています。結論として、第4四半期および2021年の業績には非常に満足しています。当社は引き続き急速な技術革新を進め、プラットフォームの能力を拡大し、2022年にはさらに多くの製品の発売を予定しています。

5.企業のKPI

ARR$100,000以上の顧客数は2010となっており高い数値を維持しています。

顧客数に関する記述は以下となります。

顧客数は約18,800社で、昨年末の約14,200社から増加しました。ARR10万ドル以上の顧客数は、前年度末の1,228社から2,010社に増加しました。これらの顧客は、当社のARRの約83%を占めています。また、ARR100万ドル以上の顧客は216社で、前年度末の101社の2倍以上となりました。

また、Earning CallではNRRも130%を超える水準を引き続き維持していることが示されています。

NRRとは、Net Revenue Retention (Rate)、もしくはNet Retention Rateの略で、既存顧客の売上を前年比で維持できているかを計る指標のこと。

つまりしっかりとアップセルができているということですね。売上の欄でもお伝えした通り、既存顧客がより多くの製品を使っていることからもわかりますね。

2つ以上の製品を使用している顧客:72%(前年同期)→78%

4つ以上の製品を使用している顧客:22%(前年同期)→33%

6つ以上の製品を使用している顧客:3%(前年同期)→10%

またGross Retention RateつまりNRRは90%台半ばから後半となっており非常に高い数値を示しています。

GRRとは「Gross Revenue Retention(総収入維持)」を略した言葉です。GRRはサービスがどれほど収益を維持できているかを表す指標。主に「総収入維持率」(Gross Revenue Retention Rate)という意味合いで利用されます。

GRRは一定期間において、既存顧客で維持された経常利益の割合を言います。アップグレードによる収益増加や、新規顧客による収益増加を含みません。

GRRの理論上の最大値は100%となりますが、うまくいっているSaaSの多くは90%ほどとなります。

6.CF (営業CF、投資CF、財務CF)

徐々に営業CFが成長して投資CFをまかなえるようになってきています。

営業CF:115.8M

投資CF:△146.0M

財務CF:14.7M

Earning CallではCoScreenの買収が発表されています。(金額については示されていません。)

今朝、参加者がリアルタイムで共同作業空間と対話できる画面共有プラットフォームであるCoScreenの買収を発表しました。エンジニアリングはチームスポーツです。CoScreenを使えば、個人の作業をチームで共有する環境に持ち込むことができます。また、汎用のビデオ会議ツールは一対多で、プレゼンテーションと会話に重点を置いていますが、CoScreenは多対多で、複数の参加者がまるでローカルアプリケーションのように互いのウィンドウを共有し、共同作業を行うことが可能です。これは、インシデントレスポンスやアライアンスなど、チーム間のサイロを壊すという私たちの資金調達目標に沿った多くのユースケースにおいて、お客様のお役に立つと信じています。

結果としてFree Cash Flowも大きく成長しており106.7Mとなっています。Non GAAP純利益70.2Mの1.5倍の水準となっています。

7.総負債比率

総負債比率は56%で安定しています。

支払利息は0.83Mであり売上326.2Mに比べて小さい数字となっており収益を圧迫はしていません。

8.Earning Call

内容は1-7に補完しています。以下はEarning Callの日本語訳です。詳しく知りたい方はご覧ください。

ここから先は

¥ 400

Amazonギフトカード5,000円分が当たる

この記事が気に入ったらチップで応援してみませんか?