【MSFT/2022/2Q決算速報】2022年第3四半期の結果は売上◎、EPS◎、ガイダンス○

(全文無料で読めます)

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(MSFTの会社概要・歴史・ビジネスモデル考察は以下を参照してください。)

「MSFT」のQ3-2022の結果が出ました。MSFTは6月が年度決算なので3末は3Q決算となります。

株価は本日の下落で前回の安値である270.22ドルで引けて非常に際どいフェーズでの決算となりました。既存に200MA(黒)を下回って推移しています。

このまま下落フェーズに突入していくのかという趨勢を占う上で今回の決算は非常に重要という局面じゃな。

MSFTの3Q決算速報ぞ!

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) April 26, 2022

売上 ◎

49.36B vs 予想49.03B

EPS ◎

2.22 vs 予想2.18

Azure成長率

GAAP 46% / Non GAAP 49%

4枚目は3Qの会社ガイダンスと実績の比較表

ガイダンスは追って発表

AH ±0 (ガイダンス発表待ちで小動きか pic.twitter.com/xwLSjwFkKC

MSFTの3Q決算速報

売上 ◎

49.36B YoY18.4% vs 予想49.03B

EPS ◎

$2.22 YoY13.8% vs 予想$2.18

Azure成長率 GAAP 46% / Non GAAP 49%

ガイダンス

AH:6.0% (ガイダンス発表後急騰)

では詳しく見て行く前に少し宣伝させてください!

◇ 大事なお知らせ

本文に入る前に、一点大事なお知らせです。今まで本記事のような決算速報は無料で配信してきましたが、今後さらなる「クオリティの底上げ」と、「発信領域の拡大」をしていくべく、2022年5月1日より有料マガジンにて発信させていただく運びとなりました。今後とも末永く、何卒よろしくお願い申し上げます。

苦節3年。多大な労力をかけ軍備を整えて参ったが、時は今、領土拡大すべく5月1日より猿と共に「米国株〜俺たちのAll Time High〜マガジン」を携え進軍することと致した!

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) April 17, 2022

これまで以上に質の高い情報を広範囲に展開していきたいと考えておる!何卒宜しゅう頼む!https://t.co/dY4n70BLai

(マガジンの詳細説明記事)

失礼しました!

それでは本文に移っていきます。Earnings CallのScriptが出た後に内容を付け足していきます。

1. Revenue(売上高)

Q3-2022:売上$49.36B/YoY+18.4%(アナリスト予想:$ 49.03B)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

年度末の決算期は6末

Q1-2020:$33.1B (YoY +13.7%)

Q2-2020:$36.9B (YoY +13.7%)

Q3-2020:$35.0B (YoY +14.5%)

Q4-2020:$38.0B(YoY +12.8%)

Q1-2021:$37.1B(YoY +12.4%)

Q2-2021:$43.1B(YoY +16.7%)

Q3-2021:$41.7B(YoY+19.1%)

Q4-2021:$41.7B(YoY+19.1%)

Q1-2022:$45.3B (YoY +21.9%)

Q2-2022:$51.7B (YoY+20.1%)

Q2-2022:$51.7B (YoY+20.1%)

Q3-2022:$49.36B (YoY+18.4%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

毎年3末の3Q決算が凹む傾向にあるので前四半期に対して下落しているのは気にする必要はありません。YoYの成長率は基調的に維持しています。

Azureを含めたクラウドビジネス全体の成長率は32%と高い成長率を維持しています。

結果としてMSFT全体に占めるクラウド関連売上の比率は47%と過去最高となり約半分をクラウド関連売上が占めるという結果となっています。

このMicrosoft Cloud全体の売上総利益率は70%と非常に高い数値を示しており、クラウドの比率が伸びるにしたがって利益率の改善が見込まれます。

また、Azureの成長率はGAAPベースで46%、Non GAAPベースで49%と直近の高い成長率を維持しています。

CNBCが13人のアナリストに行った調査によると、予想は45.3%で、StreetAccountが投票したアナリストは43.6%の成長を期待しており予想を上回る成長率を実現したことになります。

2.利益率の推移

MSFTの利益率の推移は以下となります。

売上総利益率:68%

営業利益率:41%

純利益率:34%

若干営業利益立が下がっているのが気がかりですが、販売・マーケティング費用が56億ドルと前年同期を10%上回り、ここ3年以上では最も速い伸びとなったことやニュアンス社の買収にかかる費用が重しとなったためでネガティブではありません。

ただ、依然としてコロナ以前と比べると優秀な数値をだしています。クラウド比率が高まるにつれて、利益率は改善されることが期待されます。

3.EPSの推移

Q3-2022:$2.22 YoY13.8% vs 予想$2.18

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

年度末の決算期は6月末

Q1-2020:$1.38 (YoY +21%)

Q2-2020:$1.51 (YoY +37%)

Q3-2020:$1.40 (YoY +22%)

Q4-2020:$1.46(YoY +6%)

Q1-2021:$1.82(YoY +32%)

Q2-2021:$2.03(YoY +34%)

Q3-2021:$1.95(YoY+39%)

Q4-2021:$2.17(YoY+48%)

Q1-2022:$2.27(YoY+25%)

Q2-2022:$2.48(YoY+22%)

Q3-2022:$2.22(YoY+14%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

EPSの成長率は下落しています。ただ、税金関連の費用が多くなっていることが要因であり、事前の予想でも織り込まれていました。

米ドル高の影響がEPSに与えた影響は△0.03で、ウクライナ危機によるロシアへの新規販売の停止の影響は△0.01とEarnings Callで発表がありました。

当四半期を通じて米ドルが上昇し、全社収益に対して予想より1ポイントの為替による逆風が生じました。その結果、売上高は3億200万米ドル、1株当りEPSは0.03ドルのマイナスとなりました。

当社はロシアにおける当社製品およびサービスの新規販売をすべて停止しました。ロシアで発生する収入は全社収入の1%未満であり、今後大幅に減少するものと見込んでいます。

当四半期の営業利益への影響は、約1億3,000万ドルで、減収と貸倒費用の増加が均等に分かれ、EPSはマイナス0.01ドルの 影響となりました。

実際、予想を上回る数値を記録しています。MSFTも継続的に自社株買を実施しており発行済株式数の推移は以下となっています。

茶の湯TIME:持続的な競争力の源泉とは?

ここでEarnings Callで本質的な質問がなされていたので共有したと思います。

質問内容:

多くの投資家が抱く疑問は、マクロ環境が不安定な中で、この成長の確信と持続性をどこから得ているのか、ということだと思われます。顧客との対話でしょうか?また、受注残をどう見ているのでしょうか?また、このような環境下において、成長の持続性に関して、私たちや投資家にもう少し自信を持たせてくれるようなものは何でしょうか?

ナデラCEOの回答

1つは、インフラからSaaSアプリケーションに至るまで、当社の技術スタックの競争力、もう1つは、例えば消費者向けフランチャイズのインストールベースをどのように収益化できるかということです。この2つの分野で当社は競争力を発揮しており、シェア拡大のためのパンデミックから抜け出し、さらに競争力を高めていると感じています。

また、私たちは価格リーダーシップを発揮しています。つまり、先ほど申し上げた1つのポイント、つまり、マクロの逆風が吹いているときに、より安い価格でより多くの価値を提供することができれば、それは勝利につながるということです。そして、当社の場合、商用クラウド製品に関して言えば、スタック全体で大きな優位性を持っています。

もうひとつは、お客様との会話の中で感じたことです。マクロ、ミクロを問わず、過去の課題から見ても興味深いのは、企業がIT予算やデジタルトランスフォーメーションプロジェクトを削減の対象にしているという話は聞かないということです。生産性向上のための自動化技術に対するこれほどの需要は見たことがありません。インフレの環境では、唯一のデフレ要因はソフトウェアなのですから。これが2つ目のミクロな問題、つまり、異なるトーンの問題です。

しかし、結局のところ、ここにいる私たちは誰もマクロの予測をしようとはしていません。私たちが競合しているTAMは、GDPに占める技術費の割合が大きいため、10年後には技術費が2倍になると考えています。私たちは、利用を促進し、シェアを拡大し、競争力を維持したいだけです。OpEx(設備投資)であれCapEx(設備投資)であれ、私たちの支出に対する自信はそこにあります。

そもそも市場規模自体が拡大していくという自信と、マクロ環境が悪い時こそ良いものを安く提供していくことが大きな果実を将来手にすることができると確固たる自信を持っていることがわかるの!

4.MSFTのKPI

MSFTは大きく分けて3つの事業領域に分かれています。詳しくは以下の記事をご覧ください。

各セグメントの売上高と営業利益の推移は以下となっています。

Productivity and Business Process

法人向けのOfficeやOffice365を提供。そのほかにもDynamicsやLinkedInもこのセグメントに含まれる

売上高:15.8B YoY16%

営業利益:7.2B YoY19%

売上高はStreetAccountコンセンサス予想の157億5000万ドルをわずかに上回りました。

当ビジネス部門では当四半期において、Office 365生産性ソフトウェアのサブスクリプションの一部を値上げしています。

Office 365、LinkedIn、Office Consumerの業績が予想を上回ったものの、FXの増加、オープンライセンスの移行、ロシア、およびDynamicsの業績が予想を下回ったことによる影響が相殺されました。

この分野に属するLinkedInについては引き続き好調であるということがEarnings Callで自信をもって述べられています。

さて、LinkedInについてです。8億3000万人以上のプロフェッショナルが、つながり、学び、成長し、採用されるためにこのプラットフォームを利用し、私たちは再び記録的なエンゲージメントを達成しました。この大改革の中で、私たちはスキル優先の労働市場が出現していることを目の当たりにしています。LinkedInのスキルフィルターを使用して募集職種を満たす企業の数は、前年比2倍となっています。このダイナミックな労働市場において、LinkedInでの採用は88%増加しました。

Intelligent Cloud

サーバーやクラウド事業が含まれています。この中にAzureも含まれています。一番勢いのある部門ですね。

売上高:19.1B YoY26%

営業利益:8.3B YoY29%

Intelligent Cloudは「Azure」に加え、SQL Server、Windows Server、エンタープライズサービスを含んでいます。

売上高は190億5000万ドルでStreetAccountが調査したアナリストのコンセンサスである189億ドルを上回りました。

売上高の欄でもお伝えしたとおり、Azureの成長率は予想を上回り高い成長率を維持しています。

特にAzureに関してはCEOよりEarnings Callで以下のコメントがあり、自信の程が伺えます。

Azure の例から紹介しましょう。私たちは、クラウドとエッジを横断する分散コンピューティングファブリックを構築し、あらゆる組織がミッションクリティカルなワークロードをどこでも構築、実行、管理できるよう支援しています。今期は、これまで以上に多くの新規顧客のクラウド移行を簡素化し、加速させることに貢献しました。

そして、まだ始まったばかりです。私たちは、ティア1インフラストラクチャのワークロードを獲得しています。Blackrock、Bridgestone、Lufthansaなど、あらゆる業界のリーディングカンパニーが、ミッションクリティカルなワークロードをAzureに移行しています。また、お客様のSAPワークロードのクラウド化においても、私たちはマーケットリーダーです。Atos、Chevron、富士通、Woolworthsはいずれも、ここ数カ月でSAPアプリケーションをAzureに移行しています。

ボーイング、クラフトハインツ、USバンク、ウェストパックなど、デジタル変革を加速させるために当社のクラウドを選択した業界トップ企業による、より大規模で戦略的なAzureへのコミットメントが全体的に見られるようになりました。1億ドル以上のAzure案件の数は、前年比2倍以上に増加しました。また、あらゆる業界、顧客セグメント、地域にわたって消費が伸びています。

More Personal Computing

Windows OSのライセンス収入やXbox、Surfaceなどの携帯端末が含まれます。

売上高:14.5B YoY12%

営業利益:4.9B YoY7%

Windows、Xbox、検索広告、Surfaceを含むMore Personal Computingセグメントの売上は145億2000万ドルで、11%増、StreetAccountのコンセンサスである142億7000万ドルを上回っています。

Windows11は堅調に推移しておるそうじゃ!今までのバージョンよりも早いペースで売れているとCEOがCallで述べておる!

さて、次はWindowsです。PC は、仕事、生活、そして遊びにおいて、かつてないほど重要な存在になっています。ユースケースの数は増加し、PCに費やす時間も増えています。過去 8 四半期の各四半期において、1 億台以上の PC が出荷されており、Windows は引き続きシェアを獲得しています。Windows 11では、OSのどのバージョンよりも高い品質スコアが継続的に確認されています。企業では、これまでのどのリリースよりも速いペースでWindows 11が採用されています。

More Personal Computingの内訳としてはCFOより以下の通り語られています。Surface以外は堅調であると示されています。

Windows商用製品およびクラウドサービスの売上は、Microsoft 365の需要に牽引され、期中収益認識の高い契約の組み合わせによる恩恵もあり、予想を上回る14%および19%(恒常通貨ベース)の伸びを示しました。

Surfaceの売上は、予想を下回る13%および18%(恒常為替レートベース)の伸びとなりましたが、これはコンシューマ・チャネルが牽引し、コマーシャルが好調だったことにより一部相殺されました。これは、3月にウクライナ戦争の影響により逆風が吹いたものの、検索ボリュームが増加したことによるものです。

ゲーム分野は、前年同期比で6%、恒常為替レートベースでは8%の増収となりました。Xboxのハードウェア収入は、四半期におけるゲーム機の供給増により、予想を上回り、14%、恒常為替レートベースで16%の伸びを示しました。Xboxのコンテンツおよびサービスの売上は、パンデミック前の水準を上回ったものの、プラットフォーム全体のエンゲージメントが低下したことにより、予想を下回り、4%および6%増加しました(恒常通貨ベース)。

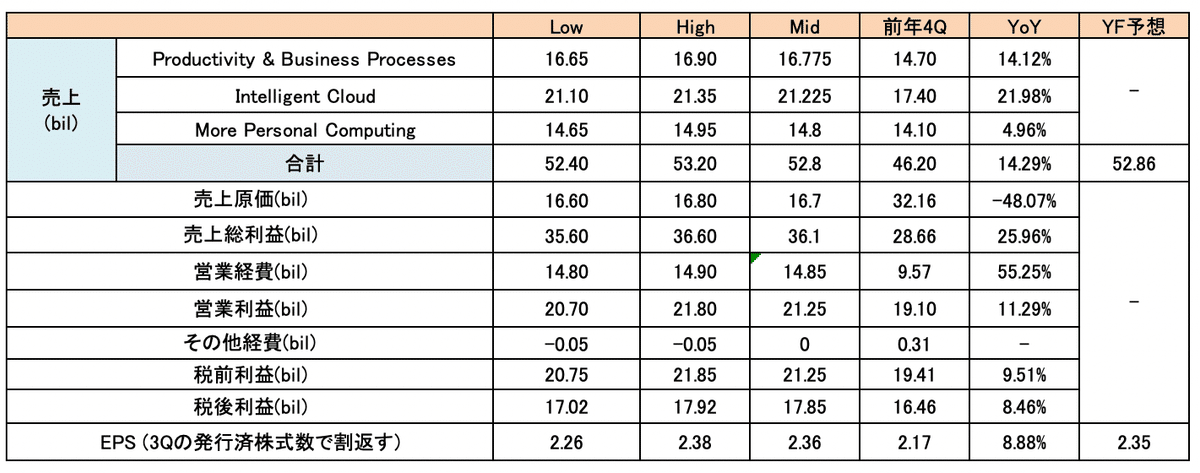

5.ガイダンス

ガイダンスはEarnings Callの最中に発表されます。その内容をまとめたものが以下となります。Non GAAP EPSの算出には今期の発行済株式数を用いています。

売上はほぼ予想とマッチしており、EPSはわずかに予想を上回る数値となっておるな!これを受けて大きくAHで上昇を開始したぞ!

Earnings Callで語られていたガイダンスに関する重要な記述を列記していきます。

第4四半期もウクライナ戦争による影響を見込んでおり、売上高への影響はおよそ1億1,000万ドル、営業費用への影響は軽微です。次に、中国における生産停止の影響については、現時点では見通しの中に織り込んでいます。しかし、生産停止期間が5月まで延長された場合、Windows OEM、Surface、Xboxのハードウェア全体において、当社の見通しにさらに悪影響を及ぼすと思われます。最後に、特に断りのない限り、私たちが示す見通しは米ドルベースです。

先ほどお伝えした3つの各事業分野における見通しは以下となります。

次に、セグメント別の見通しですが、

1.プロダクティビティ&ビジネスプロセスは、166億5,000万ドルから169億ドルの売上高を見込んでいます。Office Commercialでは、顧客セグメント全体における健全な座席数の伸びとE5までのARPUの伸びにより、収益の伸びは再びOffice 365に牽引されるでしょう。Office 365の収益成長率は、前四半期比では1~2ポイント低下すると予想しています。オンプレミスビジネスでは、前四半期と同様に減収を見込んでいます。

オフィス・コンシューマでは、マイクロソフト365のサブスクリプションが牽引し、1桁台後半の増収を見込んでいます。LinkedInについては、好調な求人市場とプラットフォーム上の健全なエンゲージメントに牽引され、20%台後半の売上成長を見込んでいます。Dynamicsは、前四半期と同様の売上成長を見込んでいます。

2.インテリジェント・クラウドについては、211億ドルから213億5,000万ドルの売上を見込んでいます。

Azureは、主にユーザー単位のビジネスと、契約の組み合わせによる期中の収益認識によって、四半期ごとに変動する可能性があることに留意してください。Azureの収益成長率は、恒常為替レートベースで前四半期比約2ポイント低下すると予想しており、米ドル成長に対する為替影響はセグメントレベルよりも若干大きいと見ています。Azureの売上は、引き続きコンサンプションビジネスの力強い成長によって牽引されるでしょう。

3.パーソナルコンピューティング分野では、売上高は146億5,000万ドルから149億5,000万ドルの間となる と予想しています。先に述べたように、当社のガイダンスは、中国での操業停止による現在の制約を反映しており、OEM、Surface、Xboxコンソールの第4四半期の供給にマイナスの影響を及ぼしています。Windows OEMでは、1ライセンスあたりの収益が高い商用PC市場への継続的な移行により、1桁台前半から半ばの収益成長を見込んでいます。

Windowsの商用製品およびクラウドサービスでは、Microsoft 365や当社の高度なセキュリティソリューションに対するお客様の需要が、2桁台前半の成長をもたらすと予想しています。Surfaceは、2桁前半の売上成長を見込んでいます。TACを除く検索広告およびニュース広告では、約20%の売上成長を見込んでいます。

ゲーム分野は、前年同期比でエンゲージメントアワーが減少し、ゲーム機の供給が制限されるため、1桁台半ばから後半の売上を見込んでいます。Xboxのコンテンツおよびサービスは、エンゲージメント時間が大流行前よりも増加するものの、1桁半ばの減収となる見込みです。

6.CF (営業CF、投資CF、財務CF、FCF)

営業CF、投資CF、財務CFの推移は以下となります。

営業CFは順調に増加しています。今期は投資CFが大きくマイナスになっています。これはニュアンスコミュニケーションズの買収を完了したことに伴うものです。この買収により111Mの収益を追加しています。購入に関わるEPSヘの影響は△0.01と軽微にとどまっています。

ニュアンス社の買収の意義についてはEarnings Callで以下のように語られています。

ニュアンス社の買収により、同社のエンタープライズAIに関する深い専門知識を応用して、ニュアンス社のビジネスと当社の業界クラウドの両方の成長を加速させる機会が得られたことに、私は大きな喜びを感じています。

またCFOからはニュアンスの買収による影響について述べています。

特に断りのない限り、ニュアンスは成長率の重要なドライバーではありません。私たちは引き続き、Nuanceの買収が非GAAPベースのEPSに対して、2022年度には最小限の希薄化効果を、2023年度には増加効果をもたらすと予想しています。

更に、この四半期にマイクロソフトは、ビデオゲーム会社のアクティビジョン・ブリザードを687億ドルで買収する計画を発表しています。これはマイクロソフトの47年の歴史の中で最大の取引となります。

また、継続的に株主還元をおこなっており財務CFのマイナスの要因となっています。

今期の自社株買は過去最大の8,822Mとなっておる。これは経営陣による株価安いというアナウンス効果も含まれておるやもしれんな!

総還元性向は以下の通りとなっています。

FCFは20.0BとなりYoYで17%の成長となり過去最高を記録しています。

7.総負債比率

総負債比率は低下傾向にあります。営業外損失は174Mと売上49,360Mから考えると非常に低く、収益の圧迫もありません。

8.Earning Calls

Callの和訳は以下となりますが、1-7に内容肉付けしています。

ここから先は

¥ 400

Amazonギフトカード5,000円分が当たる

この記事が気に入ったらチップで応援してみませんか?