【ABNB/米国株銘柄分析】世界最大のオンライン代替宿泊旅行代理店企業「エアビーアンドビー(Airbnb)」の概要, ビジネスモデル, 今後の株価見通し(将来性/成長性)を直近決算とオニール流CANSLIMの観点から考察。

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

世界最大のオンライン代替宿泊旅行代理店企業「エアビーアンドビー(Airbnb)」を取り上げます。Airbnbは2020年12月10日にNASDAQに上場しました(Form S-1)。

(最新決算の詳細は以下目次記事に掲載しています↓↓)

最近後輩が「時代はエアビー、ラブホじゃないっス」とオラついていたので今回はそんなエアビーの影響力を検証したいと思ってまっす!コッカラッス!

![]()

いつもよりやる気ありすぎて草

![]()

Airbnbといえば、人々が住んでいる家にも「価値のある空間」が存在していることに気づき、事業化したことで有名です。たしかに我々の家って、人が泊まれるのに倉庫になってるだけの部屋とか結構ありますよね。

Airbnbは上場間も無く、まだ決算を多くこなしておらず、機関投資家の参入も少ないため市場に大きく左右される株価となります。IPO公募価格は$68。2021年9月28日時点では株価は$174.26となっています。すでに2.56倍(+156%)です。

もう3倍近く上がっちゃったのかよぅ...買い場逃したわぁ...プンプン!!と落ち込む必要はありません。以前に取り上げたショッピファイ(SHOP) は80倍超えです。ドン引きです。これからさらなる時流に乗ればテンバガーを超える...ピリオドの向こうを越えていける可能性があります。

秀次郎も虎視眈々と狙っていますので、今回じっくりと一緒に分析していきましょう。

![]()

さて、今回の記事では、「エアビーアンドビー(Airbnb)」の会社概要・ビジネスモデルと今後の「株価」の成長性を、直近の決算結果(Q2-2021)、そしてオニールの成長株発掘指標である「CANSLIM」の側面から掘り下げていきます。

秀次郎(Twitterアカウント)が担当者として随時更新していく予定じゃ。フォローしておいてくだされ。

中身は目次から知りたいところだけジャンプして読むと良いぞよ。全部読むのは大変じゃし、まじで疲れる故に投資を検討した時に「そういえば」的に活用していただけると有難いぞよ。わい自身も活用しておる。

![]()

会社概要

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・企業名:Airbnb, Inc.(ティッカーシンボル:ABNB)

・本社:San Francisco, California, US

・設立年月日:2008年

・IPO(上場):2020年12月10日(NASDAQ)

・主要事業概要:オンライン代替宿泊旅行代理店

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

会社の歴史

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・2007年10月:ルームメイトだったBrian CheskyとJoe Gebbiaは、リビングルームにエアマットレスを置いて「※ベッドアンドブレックファスト(B&B)」にするというアイデアを思いつく。

※宿泊と朝食をセットにした簡素なタイプの宿(日本でいう民宿)

・2008年:Cheskyの元ルームメイト、Nathan Blecharczykが最高技術責任者(CTO)兼3人目の共同設立者として参加。社名を「AirBed & Breakfast」へ変更。短期の宿泊予約サイトを立ち上げ。

当時彼らは部屋を眺めて「ここ人に貸してお金貰えばよくね?」というノリだったんじゃないですかね。誰でも思いつくようなアイデアですが、実行し規模拡大、競争を勝ち抜いたのが彼らだったと想像できますね。

![]()

これはイケると思ったら一気に駆け抜ける。実はこれが一番難しかったりするんだよね。アイデアはゴミ同然の価値という秀次郎の有名な言葉はこれを意味しているのです。

![]()

は?

![]()

・2009年1月:Y Combinatorから2万ドルのベンチャー資金を獲得。その資金を使いニューヨークに飛び、ユーザーと会ってサイトを宣伝を実施。(行動が早い!)

・2009年3月:サイトのユーザー数は累計1万人、掲載物件数は2,500件に到達(社名をAirbnb.comに短縮)。

・2009年4月:セコイア・キャピタルから60万ドルのシードマネーを獲得。

・2010年11月:シリーズAラウンドでGreylock Partnersとセコイア・キャピタルから720万ドルの資金を調達。

・2011年7月:Andreessen Horowitzを中心に1億1200万ドルを資金調達。

・2011年10月:初の海外拠点としてロンドンにオフィスを設立。

・2012年:パリ、ミラノ、バルセロナ、コペンハーゲン、モスクワ、サンパウロにオフィスを開設(トントン拍子ですね)。

・2012年11月:11番目のオフィスとなるシドニーにオフィスを開設。

・2012年12月:シンガポールにオフィスを開設。

・2013年9月:欧州本部をダブリンに設立。

・2013年10月:累計900万人のゲストにサービスを提供、25万件近くの物件が追加された。

・2014年4月:TPGキャピタルによる4億5000万ドルの投資を受ける。

・2015年4月:オバマ政権が米国企業のキューバでの営業制限を緩和したことを受けてキューバに進出。

短期間でノンストップで世界各地に展開していてパネぇ。

![]()

2015年6月:シリーズE資金として15億ドルを調達(General Atlanticが主導)。

・2016年10月:ニューヨーク州のアンドリュー・クオモ知事は、地域の住宅法に違反した場合にAirbnbに罰金を課す法案に署名(ホテル業界が出る杭を打ち始めた?)

・2016年9月:Google CapitalとTechnology Crossover Venturesから5億5,550万ドルの資金を調達。時価総額が300億ドル(約3兆円以上)へ。

・2017年3月:10億ドルの資金を調達。

・2018年2月:サービスの質や快適さ、デザインなどを吟味した住宅を集めた「Airbnb Plus」、高級なバケーションレンタルを提供する「Beyond by Airbnb」を発表。

・2019年10月:毎晩200万人がAirbnbで宿泊していると発表。・2020年:COVID-19のパンデミックの際、一部の都市では予約が96%も減少、地方は増加。同社はホストに宛てた手紙を書き、パンデミックによるゲストのキャンセルを補償するために、ホストに2億5000万ドルの支払いを約束した。Silver LakeとSixth Street Partnersから180億ドルの評価額で10億ドルのエクイティを調達。

・2020年5月5日:同社CEOは全従業員にメモを送り、COVID-19パンデミックにより、アメリカ、ヨーロッパ、アジアの従業員の約25%にあたる約1,900人をレイオフすることを発表。

・2020年12月10日:ナスダック上場、35億ドルを調達。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

CEOの経歴

AirbnbのCEOはブライアン・チェスキー。ニューヨーク州ニスカユナ出身。凛々しいですね。これがグローバル民宿のボスです(冗談です)。

学位はロードアイランド・スクール・オブ・デザインを卒業。芸術畑出身の起業家は珍しいですね。理系修士が米は多い印象があります。サイトデザインなどは彼のアイデアが大いに組み込まれているのかもしれません。

ブライアンはGiving Pledgeに署名しており、CEOの株式報酬の純益をコミュニティ、フィランソロピー、慈善活動に寄付することを約束しています。痺れますね。

主要プロダクト(ビジネスモデル)

Airbnbは「世界最大級の民泊プラットフォームサービス」として、日本でもあまりにも有名ですが、ここでも簡単に解説します。

Airbnbのビジネスモデルは「ホスト(家などスペースを貸す人)」と「ゲスト(家などスペースを借りたい人)を繋ぐ仲介サービスです。「シェアリングエコノミー」というやつです。余ったスペースがあるならシェアしてお金まで貰っちゃおうぜ的な運動です。

近年はスペースを貸すだけではなく、「エクスペリエンス(体験)」領域にも力を入れています。地域密着型のミニツアーみたいなものですね。

Airbnbのサイトが上記。このプラットフォームでホテルを予約するかのように、泊まってみたい家などを予約します。長期滞在がずっとNo.1トレンドとのことです。ワーケーション、ステイケーション、人々のライフスタイルは何か事象が起こると(今回はCovid-19)どんどん変化していきますね。

映画ホリディでも休暇中に家を交換していて(作中では二週間)、当時筆者は米人の考えることは大胆だなと思っていたものですが、今となってはノーマルなのでしょうかね。

![]()

Airbnbの役割はホストとゲストをマッチングすることだけでなく、一番心配な決済は勿論(ホスト保証もあり)、ホスト、ゲストの個人認証、集客サポート(カメラマン手配、ホストの活動地域に関するほかでは得られない予約動向や、ゲストの好みに素早く適応するための実行可能なヒントを提供など)まで行います。

茶菓子TIME〜Airbnbとラブホテルは競合なのか?〜

Airbnbのカンファレンスコールでは、長期滞在(28日以上の宿泊)が最もトレンドになっているとのことでした。単発で泊まるにもほとんどが、後述の業績より、旅行した先での利用になっているように読み取れます。

ラブホテルは3時間の休憩や、その日泊まれば二度と泊まることはない、といったケースが多いですよね?つまりそもそもそこまでバッティングする競合ではないのかな...と思考を巡らせましたが答えが見つからなかったのでググりました。

「airbnb ラブホ 違い」で検索。

![]()

(検索順位1位:女子大生がホテルではなくAirbnbを使う理由)

!!

![]()

あなた、ふざけてるとマジでnote運営からBan喰らうわよ?

![]()

少し驚きましたが、普通のホテルではなくAirbnb、干渉されたくないとのことでした。普通でした。

なんだか色々見ていくと、ラブホ代わりにカップルに泊まられると清掃が大変らしく、ハウスルールに「No Sex」と掲載しているホストもいるようです。

ホストのモチベーションがめちゃくちゃ低いことだとは読み取れました。断片的な情報で申し訳ないですが、なんとなく需要はあるが供給が少なそうです。

寧ろラブホテル業者が一つのチャネルとして、Airbnbを集客として活用しているみたいです。

なんかスッキリしませんが、これはこの記事の本題ではないのでもうやめます(笑)すいませんでした。でも個人的にはさぁ始まるぞって感じのギンギンギラギラなラブホの方が

![]()

以上、茶菓子TIMEでした🎵

![]()

業績(Q2/2021決算)

直近の決算をReviewしていきましょう。Q3決算は12月1日予定です。

Q2-2021:Shareholder Letter(8月12日)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

□ 2021年度第2四半期決算結果:

※YoY = year over year(前年同期比)

・売上:$1.34B/YoY+299%(予想:$1.23B)→ ◯

・EPS:-$0.11(予想:-$0.48)→ ◯

□ ガイダンス:

(Q3-2021)

・Q3売上/修正EBITDAは過去最高の見通し。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ Revenue(売上高)

Q2-2021:$1.34B/YoY+299%(予想:$1.23B)→ ◯

アナリスト予想をしっかり超えています。前年同期比も凄まじい数字を叩き出しています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q4-2019:$839M

Q1-2020:$1,214M

Q2-2020:$1,646M

Q3-2020:$1,107M

Q4-2020:$842M(YoY+0.3%)

Q1-2021:$334.8M(YoY-72.4%)

Q2-2021:$1,342M(YoY-18.5%)

Q3-2021:$859M(YoY-22.4%)

Q4-2021:$887M(YoY+5.4%)

Q1-2022:$1,335M(YoY+298.8%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

昨年6月決算時期は会社の歴史でも触れたように、COVID-19パンデミックの影響により一部の都市では予約が96%も減少しました(地方はオフィス代わりリモートなど需要増加するもインパクト大きくなく)。

また、アメリカ、ヨーロッパ、アジアの従業員の約25%にあたる約1,900人をレイオフすることを発表したとても苦しい時期でした。

因みに、2019年6月決算時と比較すると+10%の売上成長になりますが、現在のデルタ株が蔓延している中でもCOVID-19前に水準を超えています。これはパンデミックが終焉を迎えている中(ワクチン接種率の高い国(米国や欧州)から旅行予約が増加)、旅行業界が爆発的に回復する可能性が高い点(ステイケーション/ワーケーション等トレンドも残る)を考えると伸び代は恐ろしいほどありそうです。

特に欧州内での国境を超えた旅行の宿泊予約数はなんと2019年6月よりも2021年6月の方が多いようです(!!)。イスタンブール、ラスベガス、サンパウロなどの都市の総宿泊数はCovid-19パンデミック前の水準まで完全回復。

北米が引き続き好調、宿泊とエクスペリエンスの予約がYoY+25%、EMEA(Europe、the Middle East、Africa)では国境を超えた旅行が規制緩和で可能になったことから予約数が大幅増加。*QonQ+85%(前年比はまだ及ばず)。ラテンアメリカではYoY+15%、メキシコやブラジルの国内旅行が好調。アジア太平洋地域もQonQは増加。

*前四半期対比

ABNBは虎視眈眈とワイも狙っています。10月に市場が落ち着くようであればガツンといきますぜ。落ち着けばね(笑)

![]()

一番伸びているカテゴリーは引き続き、長期滞在(28泊以上の滞在と定義)となっています。

■ EPS(1株当たり純利益)

Q2-2021:-$0.11(予想:-$0.48)→ ◯

EPSも予想を上回りました。

過去EPS(non-GAAP)の推移は以下の通りです(過去データはMarket Smith値を引用)。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q2-2020:$0.44(YoY-21%)

Q3-2020:-$0.58

Q4-2020:-$0.57

Q1-2021:-$0.96

Q2-2021:$0.36(YoY-18%)

Q3-2021:-$0.58

Q4-2021:-$1.95

Q1-2022:-$0.11

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

IPOしてすぐの会社のEPSは参考値に過ぎませんが、黒字で安定軌道を描く前の転換点に注目ですね。

当期純利益(損失)

Q2-2021:-$68.217M

まだまだ純利益は出ていません。ランド・アンド・エクスパンション戦略を継続中です。

■ 修正EBITDA

Q2-2021:$217M/Margin:16%

■ 営業キャッシュフロー

Q2-2021:$791M

Covid-19パンデミックから脱出しています。

■ フリーキャッシュフロー

Q2-2021:$784M

こちらも同様。

企業KPI

■ Nights and Experiences Booked(ナイツ&エクスペリエンスブックト)

Q2-2021:$83.1M/YoY+197%, 2019年対比-1%

こちらはCovid-19パンデミック前の実績を超えられていませんが、昨年比約3倍と客足が急速に戻っていることがわかります。

「Nights and Experiences Booked」とは、特定の期間中の「宿泊の予約総数」とエクスペリエンス(体験)の予約総数の合計です。キャンセル・変更分を差し引かれています。

「エクスペリエンス(体験)」とは現地のエキスパートが案内する、直接対面型またはオンライン参加型のものです。

東京であれば、日本刀文化体験とか面白そうですよね。

■ GBV(グロスブッキングバリュー、総宿泊料)

Q2-2021:$13.4B/YoY+320%, 2019年対比+37%

Covid-19パンデミック前よりも成長しています。

「グロスブッキングバリュー(GBV)」とは、総宿泊料を意味します。

総宿泊料とは、Airbnbのプラットフォーム上で行われた予約の「ドル換算額」を表します。

含まれる金額は、①ホスト(家などスペースを貸し出す人)の収益、②サービス料(これがAirbnbのメイン収益、ホストとゲストから徴収)、③クリーニング料、④税金(宿泊税)を含みます。期間中に発生したキャンセルや変更は差し引かれています。

税金は想像しにくいと思いますので、一応東京都の宿泊税の説明を置いておきます。

宿泊税は、都内のホテル又は旅館に宿泊する方に課税される法定外目的税で、平成14年10月1日から実施されています。宿泊税の税収は、国際都市東京の魅力を高めるとともに、観光の振興を図る施策に要する費用に充てられます。

(引用:東京都主税局「宿泊税」)

GBVが大きければ大きいほど、Airbnbの経済圏は大きくなり、効率化を進める段階で爆発的な利益を生む構造に進化していく可能性が高いです。

GBVはペイパルやスクエアで言う、TPV(Total Payment Volume)などと同様の捉え方で問題ありません。

Nights and Experiences Booked(宿泊、体験予約数)はCobid-19前までは戻っていませんが、GBV(総宿泊料)は成長しています。これは、宿泊料金が上昇した、などが想像できますね。次の項目を参照。

■ Gross Booking Value per Night and Experience Booked (ADR=Average daily rates、宿泊/体験単価)

Q2-2021:$161.45/YoY+41%、前年同期は114.18、2019年同期は117.14

単価は上昇しています。主な要因は、ADRが高くなる傾向にある北米、一軒家、非都市部への予約に大きく需要がシフトされたことが挙げられています。

また、需要の高い特定のセグメントにおいてホストが価格設定を高めたことも起因しています。

財務状況(資本配分/自社株買い/M&A)

■ 資本配分

2021年9月29日時点、IPOの公募価格である$68を今ははるかに上回っている状況(株価$168)ですが、3月に転換社債型シニアノートを民間機関で募集することを提案しました。

・Airbnb (NASDAQ:ABNB) traded 1.6% down after hours on announcing its intention to offer $2B principal amount of convertible senior notes due 2026 in a private offering.

・Interest will be payable semi-annually and notes will mature on Mar.15, 2026.

・Net proceeds to be used for funding the cost of entering into the capped call transactions; remaining along with existing cash to be used for repaying indebtedness.

(引用:Seeking Alpha「Airbnb readies $2B senior notes offering」)

■ M&A

直近はなし。

FY-2021ガイダンス

・Q3売上/修正EBITDAは過去最高の見通し。

2021年9月29日時点、アナリストの予想は以下の通りとなっています。

次回決算までに予想数値の上昇があると、株価の上値余地を予想できるため、日々チェックしておきましょう。

CANSLIM考察

「CANSLIM」は成長株発掘法の著者、ウィリアム・オニール氏の成長株の見極めに用いられる判断指標です。

オニール氏の理念は以下です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・CANSLIMを満たすかどうかで真の成長株かどうかを見極める。

・株価チャートで売買のタイミングを測り大きな利益の獲得を狙う。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

CANSLIMとは以下の頭文字です。これら全てを満たすと「大化け株」となります。(満たしていなくても有望銘柄として売買はOK、投資家の技量が試される)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・C(=Current Quarterly Earnings=当四半期のEPSと売上)

・A(=Annual Earnings Increase=年間EPSの増加、高いROE水準)

・N(=New Products, New Management, New Highs=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値)

・S(=Supply and Demand=株式の需要と供給)

・L(=Leader or Laggard=主導銘柄か、停滞銘柄か)

・I(=Institutional Sponsorship=機関投資家による保有)

・M(=Marker Direction=株式市場の方向)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

また短期投資・中長期投資などと投資手法を分けず、「正しい銘柄を正しいタイミングで売買する」としています。

短期投資か長期投資かという選択はほぼないはずだ、ということです。

良い銘柄はそもそも売り時を与えてくれず、そのまま何倍株になると言っています。

まずは、CANSLIMを通して、Airbnbはオニールが定義する「大化け株」と言えるのかどうかを見ていきましょう。

筆者がAirbnbで行った2021年9月30日時点の判定結果は以下の通りでした。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□

C:△

A:X

N:X

S:△

L:X

I:◯

M:△

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

IPO銘柄故に、CANSLIM判定は輝かしい成績にはどうしてもなりません。しかし、しっかりと高い売上成長率を誇る素晴らしいビジネスを展開している企業です。タイミングによってはリターンを狙っていって良い銘柄と言えます。

それでは各項目の詳細を見ていきましょう。

■ C(=当四半期のEPSと売上) △

C(=Current Quarterly Earnings)を見ていきます。

ここでは以下の2つを判定します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 当四半期のEPSが前年同期比で25〜30%以上か?

⑵ 売上が25%(または直近3四半期で伸び率が加速)以上伸びているか?

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 当四半期のEPSが前年同期比で25〜30%以上か?

当四半期のEPSが前年同期比で大きな伸び率を示しているかどうかを見ます。最低目標は25〜30%です。より保守的に見るのであれば40〜500%です。

Airbnbはまだ赤字フェーズであり、ランド・アンド・エクスパンド戦略を実施中です。判定自体は「×」となります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q2-2021:$0.44(YoY-21%)

Q3-2021:-$0.58

Q4-2021:-$0.57

Q1-2021:-$0.96

Q2-2021:$0.36(YoY-18%)

Q3-2021:-$0.58

Q4-2021:-$1.95

Q1-2022:-$0.11

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

すでにメインの判定は「×」ですが、以下の補足条件も確認します。

① 過去10四半期に以前に比しEPS成長率が加速しているか?

② 2四半期続けて大幅にEPSが成長しているか?

③ 翌四半期、翌々四半期も力強い成長が予想されているか?

④ EPS成長率が66%以上の減少が二四半期続けば危険水域。

①②④はまだIPOして間もなく、赤字なので無判定。③はFY22はEPSはプラスと予想されているので「◯」でしょうか。

(2021年9月29日時点アナリスト予想)

⑵ 売上が25%(または直近3四半期で伸び率が加速)以上伸びているか?

次に売上の伸びを見ていきます。AirbnbのQ2売上は$1,335M/YoY+298.8%。

25%以上伸びていますので、楽勝でクリアですね。「◯」です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q1-2019:$839M

Q2-2019:$1,214M

Q3-2019:$1,646M

Q4-2019:$1,107M

Q1-2020:$842M(YoY+0.3%)

Q2-2020:$334.8M(YoY-72.4%)

Q3-2020:$1,342M(YoY-18.5%)

Q4-2020:$859M(YoY-22.4%)

Q1-2021:$887M(YoY+5.4%)

Q2-2021:$1,335M(YoY+298.8%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴EPSは「×」、⑵売上も「◯」です。C(=Current Quarterly Earnings)は「△」とします。

■ A(=年間EPSの増加、高いROE水準) X

ここでは以下の2つを判定します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 年間EPSが過去3年連続で増加しているか?

⑵ 企業のROEが最低でも17%を超えているか?

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 年間EPSが過去3年連続で増加しているか?

年間EPSが過去3年連続で増加しているかどうか、増加率が25〜50%以上の銘柄かを見ていきます。2年目のEPSが下がっている銘柄は除外されます。また、アナリストのコンセンサス予想が翌年EPSが上昇すると見込んでいるかも確認します。

Airbnbの過去の年間EPSを見ていきます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

FY2019:-$1.34

FY2020:-$11.24

FY2021:-$1.37(Q2までの実績+アナリスト予想)

FY2022:$0.4(アナリスト予想)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

(2021年9月29日時点アナリスト予想)

まだ赤字フェーズなので判定は「×」としますが、アナリストのコンセンサス予想はFY22はプラスで置かれていますね(少し遠い未来ですが)。

⑵ 企業のROEが最低でも17%を超えているか?

ROEが最低でも17%を超えているかどうかをチェックします。Airbnbは赤字なので判定不能です。

⑴⑵合わせて、ここではA(=年間EPSの増加、高いROE水準)は「×」とします。

■ N(=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値) X

N(=New Products, New Management, New Highs)を見ていきます。

株価が驚くような上昇を見せるには何か新しいもの(収益増加率を加速的に伸ばす原動力)が必要です。

Airbnbは「シェアリングエコノミー」の走りとなった企業です。世界各地でその輪をどんどん広げており、ファンダメンタル的には問題ないでしょう。

さて、N(=New Products, New Management, New Highs)は正しい株価ベースを抜けて最高値であるという条件も加わります。チャートを確認しましょう。

以下は9月30日時点のチャートです。

過去最高値は$219.94です。この値を適切なベースを抜けて突き破っていかなければなりません。3月から5月にかけて大きく調整があり、まだ新値水準には回復できていません。

N(=New Products, New Management, New Highs)の判定自体は「×」になります。

しかし、8/13の決算でコツンと大きな出来高を伴って株価が上昇(+9.97%)していますね。大口が入っていることが確認できます。

最安値が$129.71で30%程度上昇したタイミングがオニール式では再度買いを検討できる水準として、$168程度がターゲットになります。ピッタリ今ですね。マーケットの動向次第ではありますが、タイミングが合えば狙っていきたいですよね。

教科書に沿って、安全に購入するのであれば、やはり新値を試す前に適切なベースを形成する時を待つのが良いでしょう。

■ S(=株式の需要と供給) △

S(=Supply and Demand)を見ていきます。Sは以下の複数項目があります。一つずつチェックしていきます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 浮動株比率(大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましい)

⑵ 自社株買いをしている企業かどうか。

⑶ 企業の負債比率が低く推移しているかどうか。

⑷ 直近の出来高(機関の大きい買いが確認できるか)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

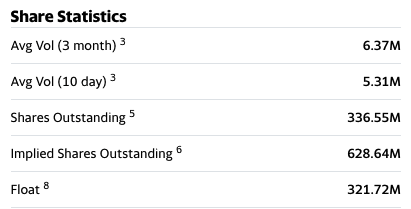

⑴ 浮動株比率(大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましい)

例えば、発行済株式数が5,000万株ほどの比較的供給量の少ない銘柄ならある程度の買いが入ります(その分リスクも隣り合わせです)。

Airbnbの総発行株式は336.55百万株です。非常に株数が多いです。「Implied Shares Outstanding」はここでは転換社債を指します。つまり潜在株がさらに存在するということです。

最近、ドクシミティやアップスタートなどの5,000万株ほどのIPO銘柄を見ていたので、Airbnbは非常に多く感じますね。

Airbnbは上場前から積極的に調達も進めていたことも起因していると思います。

Airbnbの浮動株の数を見ていきます。

大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましいです。企業として株価上昇に対する努力への期待度を示します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・Shares Outstanding(総発行済株式数):336.55百万株

・Float:(浮動株式数):321.72百万株

・浮動株比率:95.6%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Airbnbの時価総額は2021年9月30日時点で1056.56億ドル(約11兆円)なので「大企業」です。日本(9/30時点)で言えばリクルートやソフトバンクグループと同様の規模ですね。ユニクロのファーストリテイリングより大きいです。

簡易的ではありますが、同社の浮動株比率は95.6%(つまり残りは4.4%)。経営陣が保有している株式比率が3%を超えています。こちらは「◯」です。

⑵ 自社株買いをしている企業かどうか。

上記「財務状況」の項目でも触れましたが、オニール流の「自社株買いをしている企業が望ましい」という点については、Airbnbは満たしていません(IPOしたばかりで不可能)。アップルやペイパルのように積極的な自社株買いを行う方針は出していません。

「×」です。

⑶ 企業の負債比率が低く推移しているかどうか。

次に、総資本に対する負債比率の低い企業かどうかを見ていきます。

過去2-3年で負債比率が減少していれば、利息支払い費用が削減されEPS向上が見込まれます。

特にIPOしたばかりのグロース株は収益が小さいため、この利息費用のインパクトが大企業に比べて大きいので、しっかり見ておく必要があります。

AirbnbはIPOしたばかりなので、IPO前のデータを活用します(S1&IR)。

(2018)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 2020年12月31日

総資本:10,491.499 million

負債:7,589.716 million

負債比率:72.3%

■ 2019年12月31日

総資本:8,310.119 million

負債:5,886.302 million

負債比率:70.8%

■ 2018年12月31日

総資本:6,613.089 million

負債:3,898.895 million

負債比率:58.96%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

簡易的ではあるものの、負債比率は上昇してしまっていますね。今後も注視していきたい項目ではありますが、ここでは「×」としておきます。

⑷ 直近の出来高(機関の大きい買いが確認できるか)

最後に、直近の出来高についてです。

(2021年9月30日現在)

すでに、N(=New Products, New Management, New Highs)の項目で述べましたが、8/13の決算でコツンと大きな出来高を伴って株価が上昇(+9.97%)しており大口が入っていることは確認できます。

9/17に売り抜けが見えるものの、相場に応じて少し抜けたのかもしれず難しいところです。その後は売り枯れてきているので今の水準はマーケット次第では上抜ける可能性も期待できる局面かもしれませんね。難しいです。

機関投資家の動向をMarket Smithで確認すると、2021年9月30日時点で「Acc/Dis Rating」は「B-」です。

Acc/Dis Rating = Accumulation/Distribution Rating(過去13週間における特定の銘柄に対する機関投資家の買い(集積)と売り(分配)の相対的な度合い)

A = 買いが多い

B = ほどほどの買い

C = 買いと売りが同程度

D = 適度な売り

E=売りが多い

⑷は機関の購入がそれなりに確認できますが、総合的に判定は「△」としておきます。

⑴「◯」⑵「×」⑶「×」⑷「△」なので、総合判断としてS(=Supply and Demand)は「△」を置きたいと思います。

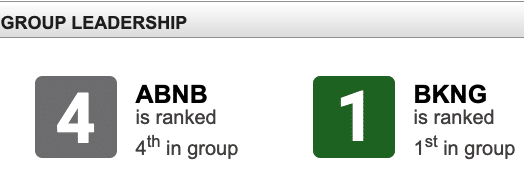

■ L(=主導銘柄か、停滞銘柄か) X

業界内で最高の業績を記録しているかどうかを測る「L(=Leader or Laggard)」を見ていきましょう。

ここでは業界内上位2-3銘柄に入っているかどうかを判断します。

これは、レラティブストレングス指数が80〜90台かどうかで判断をします。

レラティブストレングス指数とは、ある特定の銘柄の値動きを市場の残りの銘柄の値動きと過去五二週間にわたり比較するものです。 各銘柄に1~99の数値が割り当てられ、高ければ評価が良いと判断されます。

2021年9月30日時点のAirbnbのRS Rateは59でした。低いです。

IBDが発信している業界ランクはIBDでは4位となっています。モメンタムはボチボチですね。同じレジャー・トラベルの業種グループで1位はBooking Holdings Incとなっています。

L(=Leader or Laggard)は「×」です。

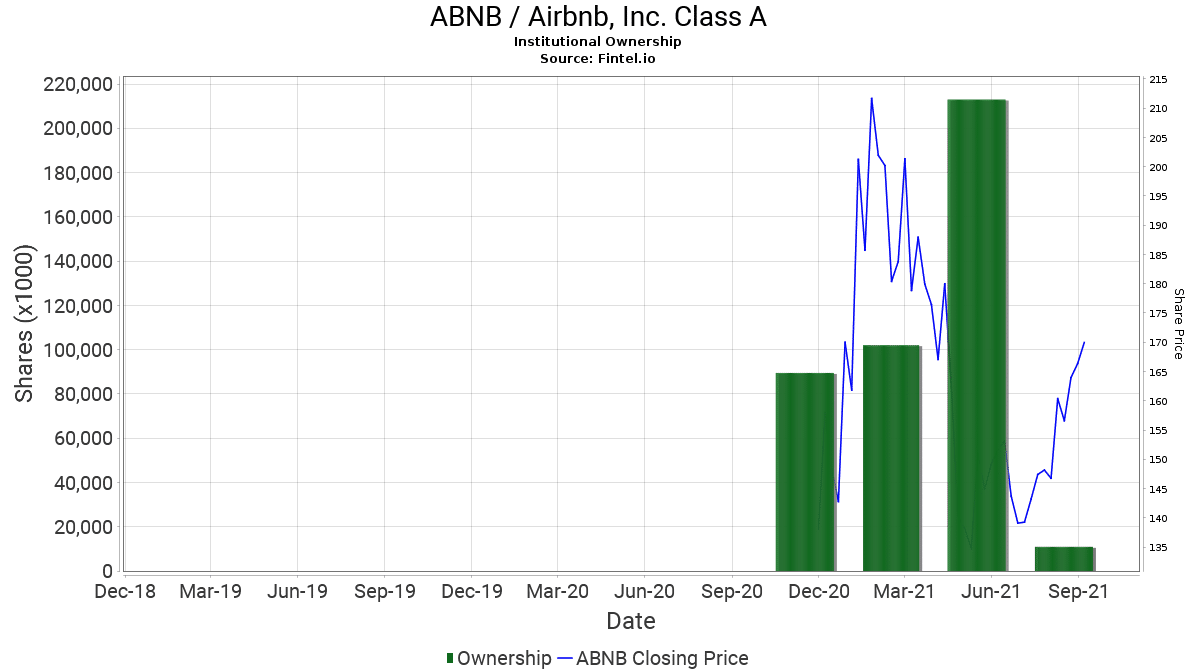

■ I(=機関投資家による保有) ◯

I(=Institutional Sponsorship)を見ていきます。

株価を押し上げるには大きな需要が必要です。投資信託、年金基金、ヘッジファンド、保険会社など。機関投資家に保有されている銘柄であるかどうかが非常に重要になります。

また、その機関投資家は高いリターンを出す優秀な組織体(ファンド)なのか?という点も大切です。

見極め方として、最近の四半期で保有する機関投資家の数が着実に増加しているか、株主数が著しく増加しているか。

また株主となった機関投資家は誰なのかまで詳しく調べます。

「優秀なファンドが大人買いしているか」を満たさなければならないのでかなり高度な判定です。

機関投資家数の保有ポジション推移を確認します。

直近データは更新はまだですが6月までで機関投資家のポジションは倍増していますね。

機関投資家の数自体は以下の推移となっております(Market Smithより)。増加しています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Dec-20:665

Mar-21:770

Jun-21:979

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

直近の株主は以下の通りです(Yahoo Finance:Holders)。

Top Institutional Holders(機関投資家保有上位)

大事なのはどのアクティブファンドが保有しているかです。以下の通りハイパーグロース株ではお馴染みのエリートファンド、Growth Fund Of America Inc、Harbor Capital Appreciation Fund、Fidelity Blue Chip Growth Fundなどが並びます。

I(=Institutional Sponsorship)は優秀ファンドに購入されており、機関投資家数、ポジション数も増加しているので、「◯」としたいと思います。

■ M(=株式市場の方向) △

M=Marker DirectionはAirbnbに関わらず全銘柄に関わることです。

「強気相場」であればグロース株を積極的に買っていっても良いとされています。2021年9月30日現在は「上昇相場頭打ち」です。積極的に買っていく場面ではありません。

その根拠は週刊レポートで確認してください(毎週末に定期更新)。

米国株式市場:今週の合戦の振り返り!

2021年9月30日時点の株価チャート

繰り返しになりますが、8/13決算で大口がAirbnbに資金を入れましたが、直近の相場変動でいくらか抜けていった兆候があります。

マーケット次第ですが、最安値から+30%程度の$168に現在います。多少高いリスクはありますが買いを検討しても良い水準ではあります。安全にいくのであれば、教科書通り、新値を試す前の適切なベースを形成してから、入っていきましょう。

-FIN-

ここから先は

¥ 500

この記事が気に入ったらチップで応援してみませんか?