【CRWD/2022/2Q決算速報】、2022年第2四半期の結果は売上◎、EPS◎、ガイダンス◎。市場予想を上回る。CANSLIM定点観測。

(CRWDの会社概要・歴史・ビジネスモデル考察は以下を参照してください。)

「Crowd Strike(ティッカーシンボル:CRWD)」のQ1-2022の結果が出ました。

$CRWD Q2-2021(FY22)決算強い!!

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) August 31, 2021

・売上:$337.69M/YoY+69.7%(予想$323.16M)◎

・EPS:$0.11/YoY+267%(予想$0.09)◎

【ガイダンス】

Q3

売上:$361.7M(予想$350.92M)◎

EPS:$0.09(予想$0.09)○

FY22

売上:$1400.3M(予想$1360M)◎

EPS:$0.46(予想$0.4)◎

AH :△3.82%(ふぁ!?) pic.twitter.com/uE2kKeIsEq

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

・CRWDの2021年2Q決算は、売上$337.69M/YoY+69.7%(アナリスト予想:$ 323.2M)。→◎

・EPSは$0.11/YoY+267%(アナリスト予想$0.09)→◎

【企業KPI】

・顧客数:13,080 (1Qから1,660増加)

・ARR:1.34B (YoY +69%)

ガイダンスは以下の通り、前四半期に出したガイダンスと市場予想を大幅に上回る結果を発表

AH:△3.8% (日本時間朝6時10分時点)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

結果、ガイダンス共に素晴らしかったのに期待が高すぎてアフターでマイナスとな!?

![]()

Nasdaq100組み入れのニュースのあと急激に上昇していましたので、一旦の利確の材料に使われた感じですかね。(ただ、マーケット始まればプラ転ということも十分あり得ます)

では詳しく2Qの成績についてみていきましょう。

1. Revenue(売上高)

Q2-2022:売上$337.69M/YoY+69.7%増(アナリスト予想:$ 323.16M)。

以下過去からの推移をご覧いただくと成長率が鈍化しているようにも見えますが、現在でもYoYで70%の成長を維持しているのは流石といえます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 売上推移

※YoY = year over year(前年同期比)

Q4-2020:$152.1M(YoY +89.06%)

Q1-2021:$178.1M(YoY +85.35%)

Q2-2021:$199.0M(YoY +84.05%)

Q3-2021:$232.5M(YoY +85.79%)

Q4-2021:$264.0M(YoY +73.56%)

Q1-2022:$302.8M(YoY +70.04%)

Q2-2022:$337.7M(YoY +69.7%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

利益率は改善を続けてきましたが、現在水準が落ち着いています。

2. EPS(1株当たりの当期純利益)

Q1-2022:(non-GAAP)EPSは$0.11/YoY+267%(アナリスト予想$0.09)

EPSもアナリスト予想はクリア。EPS予想は「Yahoo Finance」で取れます。アナリストは保守的に予想を出すため、決算企業はこれを超えなければ市場から好感されません。

CRWDはしっかりと過去から継続的に市場の予想を上回ってきています。まだ更新されていませんが、今回もしっかりBeat。(決算美人銘柄ですね)

以下はCRWDのEPSの推移です。昨年度1Qからプラ転しています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ EPS推移

※YoY = year over year(前年同期比)

Q4-2020:$△0.02

Q1-2021:$0.02 (YoY +104%)

Q2-2021:$0.03 (YoY +117%)

Q3-2021:$0.08 (YoY +214%)

Q4-2021:$0.13 (YoY +750%)

Q1-2022:$0.10 (YoY +400%)

Q2-2022:$0.11 (YoY +267%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

株式の数は落ち着いているので、発行済株式数を増加させて資金を調達するフェーズは落ち着いています。純利益が増加すれば素直にEPSが増加する環境が整っています。

3.ガイダンス

CRWDは3Qのガイダンスと年度末のガイダンスを発表しています。

中央値を用いて前年同四半期や前年度の結果と比較したものが以下となります。タフーファイナンスの結果も並べています。

通期は4Qに出されたガイダンスから売上とEPSともに引き上げられており、3Qガイダンスと通期ともにYahoo Financeの予想を上回る素晴らしい内容となっています。

4. KPI (ARRとCustomer)

それではCRWDの企業KPIについて見ていきたいと思います。

■ 顧客数

CRWDはSaaS企業なので顧客数の増加が非常に重要になってきます。顧客数は前四半期から1,660増えて13,080となっています。YoYで81%という驚異的な成長率を維持しています。

■ ARR

CRWDに限らずSaaS企業にとって重要な指標にARRがあります。

「ARR(Annual Recurring Revenue)」とは「年間経常収支」のことでです。毎年決まって得られる1年間分の収益や売上のことです。ARRは初期費用やコンサルティング費用などの一時的に発生する収入は除外して算出します。

CRWDのARRは以下の通り顧客数と同様に安定的に積み上げています。流石に成長率は低下傾向ですが、依然として高い成長率を維持しています。

■ GRRとNRR

SaaS企業にとって重要な指標としてNRRとGRRもはずすことができません。これらは、どれだけ顧客を引きつけて話さず追加で課金していただいているかという指標です。

【NRR(=Net Retention Rate)】

既存顧客の売上が前年比でどれほど増減しているかを示す指標です。NRRが100を上回っていれば、契約の延長に加えてアップグレードが行われていることを意味します。

【GRR(=Gross Retention Rate)】

GRRは一定期間において既存顧客で維持された経常利益の割合を言います。新規顧客による収益増加を含まなないのはNRRと同じですが、更にアップグレードによる収益増加も含みません。90%以上あれば優秀であると評価されます。

以下はCRWDのARRとGRRは共に安定的に高水準を維持しています。GRRが98%というのは上記説明にある通り非常に優秀な数値であるといえるでしょう。(この数値はプレゼンが更新されるたびに更新されるので1Qと2Qでの更新はありませんでした。)

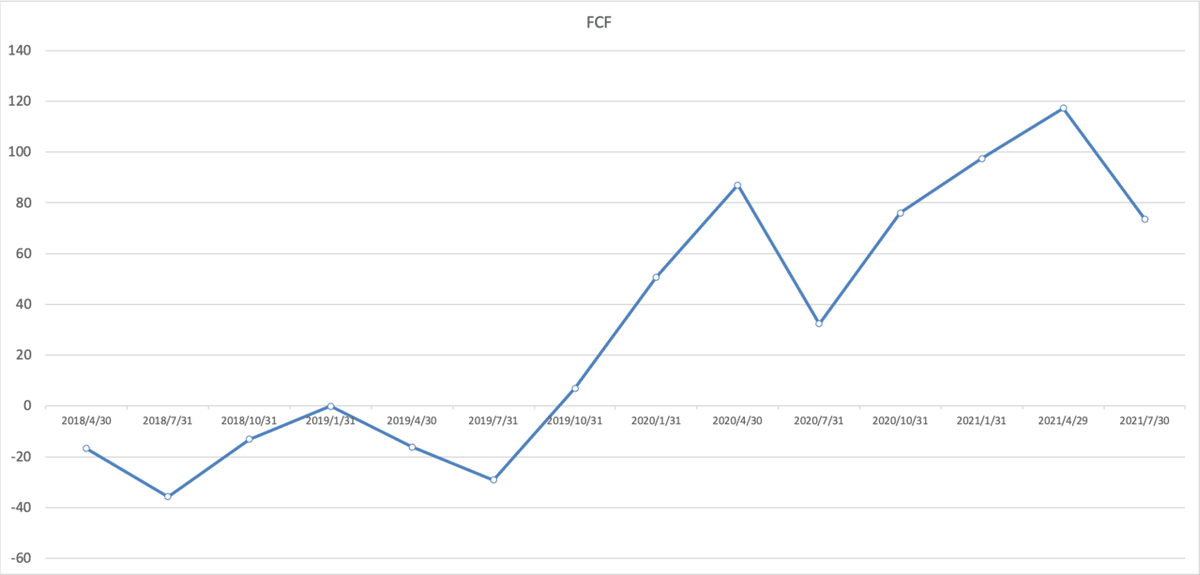

5. CF (営業CF,投資CF,財務CF)

CFについてみていきます。

営業CFは利益が上昇するにつれて上昇基調にあります。今期は投資CFがHumioの買収費用関連で嵩んだこともあり前期と同じく営業CFを上回っています。

FCFは以下の推移となっています。

6. 財務状況

財務の健全性でいうと、総負債比率は以下の通りとなっています。成長企業であるとはいえ、若干総負債比率の高さは気になるところです。

実際、Non GAAP営業利益35.3M、Non GAAP純利益25.9Mから考えても支払利息6Mは大きなポーションを占めているので総負債比率の上昇はネガティブな点ではあります。

7.CANSLIM定点観測

前回から変更した分を更新いたします。因みに9月1日時点でのCRWDのInvestors Business Daily上の総合評価は97点とほぼほぼ最高点となっています。(因みに5月17日時点では78点なので大幅に格上げされています。)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

C:◎

A:△

N:△ → ◎

S:× → ○

L: ◎

I: △ → ○

M:△→◎

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

それではCANSLIM分析を行なっていきたいと思います。オニールが提唱するCANSLIMの基準については以下で纏めていますので、この内容に沿って行なっていきます。

■ C(=Current Quarterly Earnings)◎→◎

ファンダメンタルという観点で最も重要なものが「C」です。CRWDの「C」は文句ないレベルで合格です。

「C」の条件

● 最低条件は前年同期比直近EPS成長率は25%以上

→ 余裕で合格

● 強気相場の時は前年同期比直近EPS成長率は40%以上

→ 余裕で合格

● 過去10四半期に以前に比しEPS成長率が加速している

→ 直近一年でプラ転している

● 直近売上成長率は少なくとも25%以上上昇、又は直近直近3四半期で売上増加率が加速していることが最低条件

→ 売上成長率は70%

(補足条件)

● 2四半期続けて大幅にEPSが成長

→ 合格

● 翌四半期、翌々四半期も力強い成長が予想されている

→ Humioの買収費用除けば力強い

● 今後2年間で成長の軌道にのるガイダンスがある

→ 今年は50%、買収費用が途切れる来年は80%成長が予想されている

● 同業他社でEPSの成長率が高い銘柄が少なくとも1つ以上存在

→ ZSが該当

(注意点)

● EPS成長率が66%以上の減少が二四半期続けば危険

→ 問題なし

ほぼ、非のつけようがない評価となります。

■ A(=Annual Earnings Increase)△ → △

Aは毎年EPSは改善していますが、ROEの水準を満たしていないので○に近いですが△のままとしたいと思います。

「A」の条件

● 過去3年連続で年間EPSが増加。EPS Stability(後述)が25以下

→ 増加している。2020年度からプラ転。まだEPS stabilityはトラックレコードが少ないので発表されていません

● 年間EPSの増加率が25%-50%以上の銘柄を選択

→ 満たしている

● ROEが17%以上(出来れば25%以上)

→ 満たしていない(利益が出だした水準で2.7%と低い)

(補足条件)

● アナリストのコンセンサス予想が翌年EPSが上昇すると見込んでいる

→満たしている

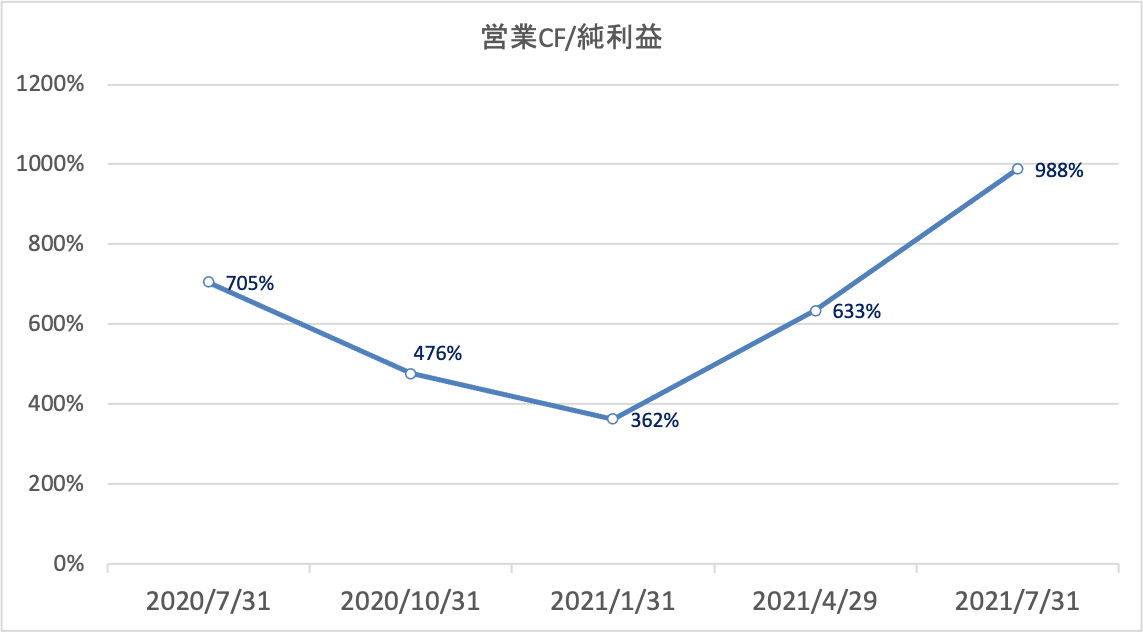

● 実際のEPSに比べて営業CFが20%以上大きい

→営業CFがNon GAAP純利益の10倍もある

■ N(=New Products, New Management, New Highs)△→◎

「N」の条件

● 成長著しい新興企業

● 新しい画期的な製品やサービスを提供

● 素晴らしい経営陣

● 正しい株価ベースを抜けて新高値

CRWDはCEOは変わっていませんし、製品という意味では全く新しいサービスを提供しているわけではありません。ただサービスの評価は最高峰です。

あとは、新高値を取れているかという点です。直近ナスダック100組み入れのニュースを受けて株価が272.63を超えてATHを示現しています。

再び最高値を狙える水準にきているということで△に引き揚げさせていただきます。

■ S(=Supply and Demand) ×→○

「S」については、出来高を伴いATHとなっていることをうけて○とします。(ただ、今回の決算で一旦利確の展開となるので、ここでPivotまで下落した段階で入るかどうか投資家は選択を迫られますね。)

「S」の条件

(供給側)

● 発行済株式数が多い銘柄は上昇しにくい

→ 2億2500万株でそこまで多いわけではない

● 長期間かけて自社株買を継続している企業

→ むしろ現在はまだ発行している側だが新規発行は落ち着いている

(需要側)

● 株価下落時で出来高が枯れてきているか、上昇時に出来高を伴っている

→ 出来高を伴って上昇している。ただ、Pivotの272.63%から既に4%以上上昇しており、今回の決算が利確に使われている。ただ、再びPivotに舞い戻るため買い遅れた投資家に買い場を与える可能性がある。(当然その後下落することもある)

(補足条件)

● 経営陣が発行済株式の1%-3%以上を保有(中小型株なら3%以上)

→ CEOは全株式の8%を保有している

● 過去2-3年の間に総資本に対する負債率が減少している

→ むしろ増加基調である。支払い利息の収益の圧迫は懸念されます

(注意点)

● 過度な株式分割を行う企業は危険

→ まだ株式分割はおこなっていない

■L(=Leader or Laggard) ◎→◎

Lについては業界内順位とRSが上昇していることで◎に引き上げました。

「L」の条件

● 業界内で上位2-3位の銘柄を狙う(時価総額ではない)

→ 3位で条件満たす(前回は5位)

● レラティブストレングス指数が80以上(大化け銘柄の平均は87)

→ RSは93で条件満たす (前回は86)

(注意点)

● 共振株(=おこぼれ企業)には投資しない

→ リーディング企業であり問題ない

● レラティブストレングス指数が60以下の企業に投資してはいけない

→ RSは93

■ I(=Institutional Sponsorship) △→○

結局株価が勢いよく上昇するかどうかは機関投資家が購入するかどうかに依拠します。特に巨大な企業においては機関投資家の買い上げがないと株価は上昇しません。

「I」の条件

● 直近四半期で、株主数が著しく増加しているか?(一番重要)

→約10%上昇

Sep-20:997

Dec-20:1221

Mar-21:1401

Jun-21:1515

● 最近の数四半期で、保有している機関投資家の数が着実に増加しているか?

→ 6末時点で保有残高は微減しています。一部機関が売り抜けているのいが見て取れます。ただ6月から9月の保有残高の増加は期待されます。

● 株主となった機関投資家は優秀か?

→ 上位の機関投資家の成績は優秀

以下は保有残高ですが12末から6末までは減少しています。ただ、8月の出来高を伴った上昇となっているのでおそらく増加することが期待されます。そのため○に格上げしています。

優秀なファンドが目をつけているかという点も重要になります。以下はCRWDの構成ファンド上位10選です。

1位は皆さんご存知のVTIです。(インデックスファンドなのでスルーします。)

2位のGrowth Fund Of America Incの成績を見ていきましょう。S&P500指数を長期的にアウトパフォームしています。優秀な成績をおさめていますね。

4位のHarbor Capital Appreciation Fundも確認していきます。今年の成績はS&P500指数にまけていますが、3年、5年、10年で明確にS&P500指数を上回っています。

優秀なファンドが集っているということができるでしょう。

■「M」(= Market Direction) ◎

市場全体がUptrendなのかどうかという点は非常に重要になります。

銘柄自体が良くても市場全体の調子が悪いと適切なベースを上抜けたファンダメンタルが良好な銘柄でも上昇しないという事態になります。

Mの条件についてはCANSLIMの目次記事の中でまとめておるぞい!

![]()

2021年8月20日時点のオニールのInvestors Business Dailyの評価はでは「Confirmed Uptrend(確固たる上昇相場)」となっています。

マーケット環境については毎週土曜日に更新しているのでご覧いただければと思います。(直近レポートについては以下となります。)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

C:◎

A:△

N:△ → ◎

S:× → ○

L: ◎

I: △ → ○

M:△→◎

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■