【OKTA/Q4-2021決算速報】アイデンティティ・アクセス管理サービス(IDaaS)を提供するオクタ、2021年第4四半期の結果は売上◎、EPS◎、ガイダンス×。予想下回りAH下落。今回も決算とEarnings Callから業界動向をチェック。

(全文無料で読めます)

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(OKTAの会社概要・歴史・ビジネスモデル考察は「【OKTA/米国株銘柄分析】アイデンティティ・アクセス管理サービス(IDaaS)を提供するハイパーグロース企業の概要・ビジネスモデル・今後の株価見通し(将来性/成長性)を決算とCANSLIMの観点から考察。」を参照。)

「OKTA(ティッカーシンボル:OKTA)」のQ4-2021の決算結果が出ました。

$OKTA Q4-FY22 決算:

— 秀次郎@戦国のバレンティン(旧メタ次郎) (@hidejiromoney) March 2, 2022

・売上:$383M/YoY+63%(予想$359.78M)◎

・EPS:-$0.18(予想-$0.24)◎

・サブスク売上:$369M/YoY+64%

・RPO:2.69B/YoY+50%

・>$1M ACV Customers:YoY+58%

◇ガイダンス:

Q1-FY23

売上:$388M~$390M(予想$374.85M)◎

EPS:-$0.35~-$0.34(予想-$0.2)x

AH -4.41% pic.twitter.com/W1iacCIepQ

After Hourで株価は決算を受けて下落。Q1-FY23ガイダンスはアナリスト予想を超えられず、見通しは暗いです。グロース株に失敗は許されません。FRBの利上げが3月に50bps(0.5%)引き上げられる懸念が本日のパウエル議長の議会証言で後退しました。これはグロース株に追い風なのですが、決算の結果がついてきませんね。

(2022年3月3日時点の株価チャート)

一旦OKTAは忘れましょう。50、150、200日移動平均線の順に並び新高値294ドルに近づくタイミングまで見なくても良いです。

どうもいつもお世話になっています。秀次郎(@hidejiromoney)です。それでは今回の決算の詳細を見ていきましょう。前回の決算(参考)は以下です。

OKTAの2021年第4四半期の決算結果

OKTAは、IDaaS(Identity as a Service)と呼ばれる「セキュリティサービス」を提供する企業です。

OKTAの主な収益源泉は法人にアイデンティティセキュリティを導入し、そこから発生する「サブスクリプション(サブスク)収入」です。サブスクとは、例えばアマゾンプライム、ネットフリックスなど月額で毎月顧客から支払いを受ける形態です。

収益形態から、非常に業績見通しがつきやすく、投資家からも未来が予測しやすくなるので好まれやすいです。サブスク企業の重要KPIはユーザー数ですね。

※企業決算分析をする上で、最優先で見なければならないのは、「実績(売上高・EPS・来期予想ガイダンス)」が決算前のアナリスト予想をしっかり上回っているかどうかです(ガイダンスを出さない企業もあるので注意)。

※YoY = year over year(前年同期比)

□ OKTA.Incの2021年第4四半期決算

・売上:$383M/YoY+63%(予想$359.78M)◎

・EPS:-$0.18(予想-$0.24)◎

・サブスク売上:$369M/YoY+64%

・RPO:2.69B/YoY+50%

・>$1M ACV Customers:YoY+58%

□ 2021年第4四半期(Q1-FY23)ガイダンス

・売上:$388M~$390M/YoY+55%(予想$374.85M)◎

・EPS:-$0.35~-$0.34(予想-$0.2)x

□ 2022年度(FY23)通年ガイダンス

・売上:$1.780~$1.790B/YoY+37-38%(予想$1.75B)◎

・EPS:-$1.27~-$1.24(予想-$0.49)x

■ Revenue(売上高)

◇ Q4-2021:$383M/YoY+63%(予想$359.78M)◎

市場予想をしっかり超えてきています。サブスクリプション収益が$369M(YoY+64%)です。サブスク収入は全体の96%を占めます。素晴らしい収益体質です。

※YoY = year over year(前年同期比)

Q1-2018:$83.62M

Q2-2018:$94.58M

Q3-2018:$105.57M

Q4-2018:$115.47M

Q1-2019:$125M(YoY+49.75%)

Q2-2019:$141M(YoY+48.52%)

Q3-2019:$153M(YoY+44.95%)

Q4-2019:$167M(YoY+44.91%)

Q1-2020:$183M(YoY+46%)

Q2-2020:$200M (YoY+43%)

Q3-2020:$217M(YoY+42%)

Q4-2020:$235M (YoY+40%)

Q1-2021:$251M(YoY+37%)

Q2-2021:$316M(YoY+58%)

Q3-2021:$351M(YoY+61%)

Q4-2021:$383M(YoY+63%)←New!!

売上成長率は加速しています。力強いです。OKTA単体で売上がYoY+39%増加です。

売上の78%が米国、22%が海外となっています。海外比率がAuth0の買収で飛躍しています。

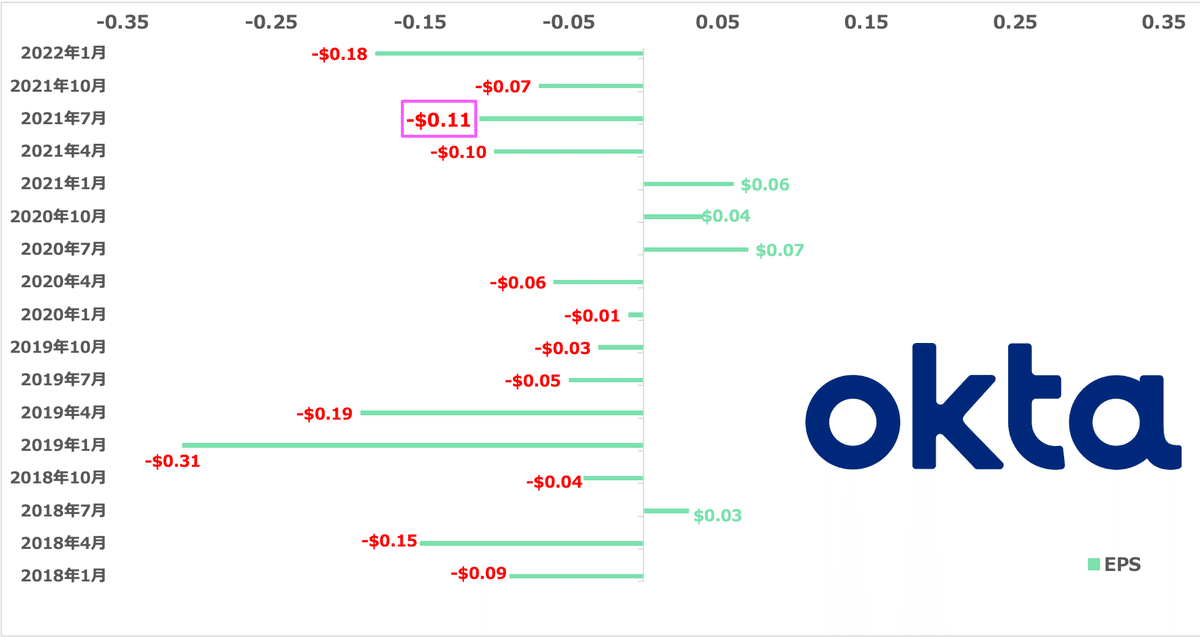

■ EPS(1株当たりの当期純利益)

◇ Q4-2021:-$0.18(予想-$0.24)◎

これで売上、EPS共にアナリスト予想はクリアしました。過去のEPS(non-GAAP)とYoYの推移は以下の通りです。

Q1-2019:-$0.19

Q2-2019:-$0.05

Q3-2019:-$0.03

Q4-2019:-$0.01

Q1-2020:-$0.06

Q2-2020:$0.07(YoY +240%)

Q3-2020:$0.04(YoY +233%)

Q4-2020:$0.06(YoY +700%)

Q1-2021:-$0.1

Q2-2021:-$0.11

Q3-2021:-$0.07

Q4-2021:-$0.18 ←New!!

■ Non-GAAP Gross Margin/Non-GAAP Operating Margin

◇ Non-GAAP Gross Margin:

vs. Q4 FY21:-160 bps(76.8%)

◇ Non-GAAP Operating Margin(営業マージン)

vs. Q4 FY21:-960 bps(-6.2%)

営業マージンは下がっていますね。

営業費用合計は81%の増加となりました。この費用の増加は、主にAuth0を組み入れたことによるものです。従業員数は5,000人強となり、前年同期比79%増となりました。

■ Free Cash Flow Margin

vs. Q4 FY21:-1250 bps(1.3%)

前四半期は3300万ドルのフリーキャッシュフローを創出していましたが、今回は500万ドル程度です。シンプルに低いですね。

従業員の増加、事業規模拡大のために投資をしておりFCFは減少。

フリーキャッシュフローは500万ドルで、フリーキャッシュフローマージンは1.3%となりました。前四半期比で減少したのは、事業規模の拡大のために行っている投資によるもので、主に従業員数の増加に関連したものです。第4四半期は、25億米ドルの現金、現金同等物および短期投資に支えられた強固なバランスシートで終了しました。

企業KPI

■ Net Retention Rate(売上継続率)

NRRは既存顧客の売上を前年比で維持できているかを計る指標です。

Q4-2021も124%を達成しています。100%を常に超えているというアップセルが素晴らしいですよね。ここに企業努力が現れていて、雨にも負けず風にも負けずで頑張ってほしいです。

OKTAはQ1-2019から120%前後の水準を維持しています。これはつまり、既存顧客の維持のみならず、さらに違うシステムを導入してもらったり、アップグレードしてもらい、売上を向上していることを意味します。

サブスクリプションのビジネスは顧客の維持がとても大変です。しかしOKTAは維持+αの実績を出していることになります。非常にビジネスが巧みです。

■ Remaining Performance Obligations (RPO)

RPOは受注残です。売上に計上される予定の契約になります。OKTAのRPOは右肩上がりの増加を継続。Current RPO(今後12ヶ月間に認識する予定の契約収入)が1.35B/YoY+60%、RPOが2.694B/YoY+50%(前四半期はYoY+49%)。

NRRとRPOはまだまだ増加しております。

WHF銘柄の株価上昇トレンドは終焉を迎えていますが、OKTAはロングトレンド銘柄として今後も期待して良い銘柄なのではないかと思います。ただし、成長の更なる加速まで求めるのは今は酷ですね。

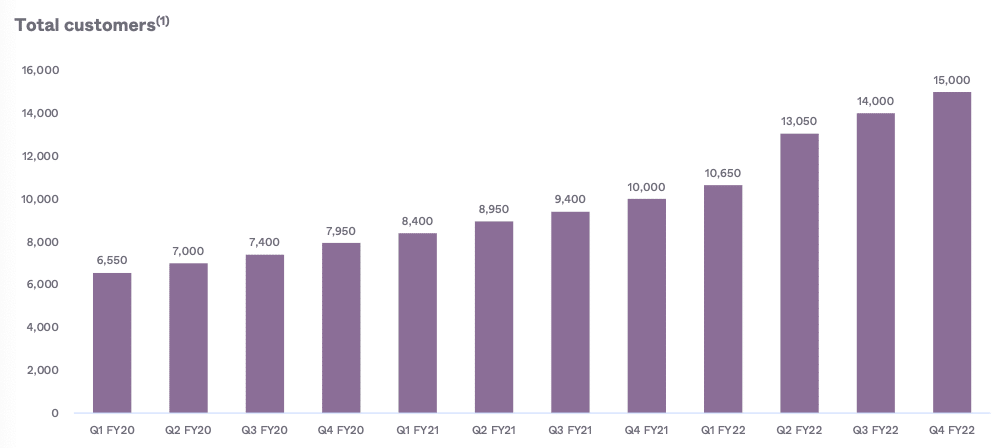

■ Total Customer Count(総顧客数)

総顧客数は15,000社/YoY+50%(Auth0顧客1,660含む)に到達し、引き続き右肩上がりの成長を続けています。

■ Customers with >$100K ACV

10万ドル以上の契約の顧客も今期は3,100社に到達。堅調です。

ACV25万ドル以上の顧客コホートの成長率は、すべて50%以上の伸びを示しています。

Q3は連邦政府の運輸省監察局からの受注も獲得。世界最大級のアスレチック・パフォーマンス・ブランドであるUnder ArmourがOktaの新たな顧客アイデンティティを利用開始。アンダーアーマーも消費者の購買活動の変化に柔軟に対応していますね。デジタルとリアル店舗で売るオムニチャネル時代到来です(AFRM、SHOP等がキーになってくる)という話をしましたね。

Q4も大口顧客を獲得しています。

第4四半期に獲得した大企業向け案件の代表的な例で、幅広い業種から獲得しています。フォーチュン500に選ばれているFifth Third Bankは、Okta WorkforceとAuth0の両方が含まれているため、Oktaの素晴らしい一員となりました。

財務状況(資本配分/自社株買い/M&A)

■ 資本配分

OKTAは公募は実施していません。自社株買いの動きも特にありません。

■ M&A(auth0買収完了)

Q4-2020にアイデンティティプラットフォームを提供する「Auth0」を65億ドルで買収。5月6日にM&Aのプロセスは完了しました。

このM&Aに関しては、OKTAの総括記事を参照してください。(■ M&A項項目で)詳しく解説しています。

FY-2022ガイダンス

■ Q1-2022(FY23):

・売上:$388M~$390M/YoY+55%(予想$374.85M)◎

・EPS:-$0.35~-$0.34(予想-$0.2)x

・Non-GAAP Operating Loss:$51M to $50M

・Non-GAAP Net Loss Per Share:$0.35 to $0.34

・Weighted avg share count (basic):155 million

Oktaのモデリングに役立ついくつかのコメントを提供したいと思います。まず、第1四半期については、現在のRPOから50%台と予想しています。第2に、昨年実施した請求プロセスの改善により、現在進行形で特定の請求の解説をオンタイムで明確にするために多少の混乱が発生しています。2011年度第1四半期の売上高は、約3億8,500万ドルから3億9,000万ドルと予想しています。前年同期比では、第 1 四半期の売上高は約 50%~52%増加する見込みです。通期では、約21億8,000万ドルから21億9,000万ドルの売上を見込んでいます。23年3月期の売上高成長率には、プロセス改善の影響により、約9%の逆風が吹いています。

季節性の観点から、下半期の売上高は通期全体の約60%を占めると見込んでおり、これは通常の季節性と一致します。最後に、当社は'23年度以降も成長のための投資を継続していきます。そのため、フリー・キャッシュ・フロー・マージンは前年度比で数ポイ ント減少する見込みです。

■ FY-2022:

・売上:$1.780~$1.790B/YoY+37-38%(予想$1.75B)◎

・EPS:-$1.27~-$1.24(予想-$0.49)x

・Non-GAAP Operating Loss:$185M to $180M

・Non-GAAP Net Loss Per Share:$0.35 to $0.34

・Weighted avg share count:157 million

見通しが良くないですね。Earnings Callで詳しく聞こうと思います。

Earnings Call(役員説明&QA)

こちらに日本語訳(調整済み)で全文記事にしてあります。重要ポイントは上記の決算数字項目に落とし込み、以下記事内ではハイライトにしています(太字)ので参考にしてください。

内容はこの記事の上記の決算項目にそれぞれ盛り込んでおりますので、ここでは市場が最も関心を寄せている最初の質疑応答を記載します。

(Question1)

トッド、まずはあなたから。今年を締めくくる好調な業績。しかし、競争環境やID市場の強さについて多くの質問がありましたが、貴社の業績からは明らかに強そうに見えます。COVID以降のIDの重要性についてお聞かせください。というのも、レガシー製品からの大規模な買い替えの機会も多くあると思うからです。

トッド・マッキノン/CEO

ありがとう、マット。そうですね、私たちは本当にワクワクしています。これは......私たちがよく話すことですが、本当にその通りなので、共鳴します。クラウド・アプリケーションを購入したいと思えば思うほど、クラウド・インフラ上に構築したいと思えば思うほど、顧客によりよい体験を提供したいと思えば思うほど、そしてそれをすべて安全に行いたいと思えば思うほど、クラウド・アプリケーションはますます増えていくのです。

なぜなら、これらすべてを効果的に行うには、IDが必要だからです。そして、それはまさにテクノロジーなのです。20~30年前、IDは他のプラットフォームの一部として取得することで実現していました。WindowsサーバーにはIDが搭載されていました。OracleやCA、管理者、管理ベンダーからいくらかのIDを取得することもできたでしょう。しかし、今は違います。IDはこれらのトレンドの中で非常に重要な位置を占めており、クラウド技術を従業員や顧客に安全に提供するためには、IDシステムが必要なのです。そのため、このような結果が得られているのです。

しかし、現実には、まだ誰もがこのことを理解しているわけではありません。10人のCIOに話を聞いたとして、そのうち3人くらいは「おい、これが未来だ」と言うのではないでしょうか。アイデンティティは中心的なプラットフォームです。アイデンティティは私の主要なクラウドの1つです。アイデンティティは私の主要なクラウドの1つで、あらゆる可能性を引き出してくれるでしょう。このことを知っているのは、10人中3人くらいでしょう。そして、そのうちの2人が私たちの顧客であることは間違いないでしょう。そして良いニュースは、日々多くの人々がこのことを学び、技術的な決断を下す人々が、ゼロ・トラストを実現したいのなら、テクノロジーを選択するのなら、アイデンティティでそれを行う必要があり、私たちは最先端のアイデンティティ・プラットフォームを持っているということに気づいていることです。私たちは、このことを誰もが理解できるようにすることに注力しています。

COVIDとパンデミックについてですが、多くの人がビジネスにどのような影響を与えたかについて聞いてきます。リモートワークをする人が増えたことで、多少なりともプラスの影響があったと思います。しかし、自分のビジネスがどうなるかわからない、あるいは他に優先すべきことがあるなど、逆風が吹いたことも事実です。将来について確信が持てないのです。私たち自身の投資レベルも、将来について、どのくらい投資すべきか、環境はどうなるのか、よくわからないままでした。しかし、パンデミックの急性期が終わり、パンデミックの観点からは世界が正常に戻り始めたので、おそらく少しは逆風になったのではないかと思います。しかし、当社の成長の原動力となっているのは、こうしたマクロトレンドなのです。ですから、今後数年間を見据えた場合、私たちの優先順位はこれまでと非常によく似ています。それは、アイデンティティを主要なプラットフォームとするビジョンを確立することです。それは、カスタマー・アイデンティティとワークフォース・アイデンティティです。そのためには、規模を拡大する必要があります。お客さまがどこに行こうとしているのか、それに応えなければならないのです。だからこそ、SIEMのビジネスが勢いを増していることに、私はとても興奮しています。その結果にも期待しています。

競争上、私たちは......とても、とても、とても差別化されています。競合他社には、規模や幅の点で及ばないものがあります。マイクロソフトのような大手のプラットフォームは、アイデンティティを持ち、私たちと同じように見えるものもありますが、結局のところ、コラボレーションやインフラを売ろうとしており、顧客に選択肢や柔軟性を与えることを目的とはしていません。このように、今回の結果を少し整理してみると、これらのことが原動力となっていることがわかります。

マシュー・ヘドバーグ - RBCキャピタルマーケッツ、リサーチ部門

ありがとうございます。それから、Brettさんにも簡単に。まず、ブレットさん、昇進おめでとうございます。オペマージンの目安ですが、そのうちAuth0はどの程度ですか?また、よりポジティブなマージンへの復帰時期について、どのように考えればよいでしょうか?

ブレット・タイガー/CFO

もちろんです。営業利益率ガイドでは、両方の事業が対象になっています。ただ、Auth0はOkta単体よりも初期段階のビジネスであることをお伝えしておきます。そのため、ユニットエコノミクスはOkta単体よりも少し劣ります。

さて、長期的な観点から、長期的なフレームワークについてお聞きになりたいかと思いますが、私たちは初日から同じように事業を運営していくつもりで、常にRule 40を見て、収益と成長のバランスを取ってきました。素晴らしい成長の機会があれば、それを掴みに行きます。そしてもちろん、マージンのオファーがあれば、それを獲得します。これは、私たちがこれまで何年も行ってきた長期的な取り組みであり、今後も続けていくつもりです。

ーFINー

ここから先は

¥ 400

Amazonギフトカード5,000円分が当たる

この記事が気に入ったらチップで応援してみませんか?