【SNOW/2022/4Q決算速報】2022年第4四半期の結果は売上◎、EPS◎、ガイダンス◎。市場予想を上回るも決算発表後AHで大暴落。

(全文無料で読めます)

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(SNOWの会社概要・歴史・ビジネスモデル考察は「【SNOW】クラウドデータベースを提唱するデータウェアハウス企業「Snowflake」(=スノーフレーク)を銘柄分析!顧客数と売上高が爆増している2020年IPO企業を業績推移に加えてCANSLIM分析を実施。」を参照。)

「Snowflake(ティッカーシンボル:SNOW)」のQ4-2021の決算結果が出ました。

SNOWの決算は非常に難解なんよ。

実績ではNon GAAPは営業利益までしか出されておらんくて、Non GAAP 純利益やEPSは算出されておらん。

ガイダンスにいたってはProduct Revenueだけが発表されておりProvision service and othersが含まれておらん。

じゃから、この点を補完しながら見る必要がある。以下速報ツイートはちゃんとリプまで見て欲しい。

$SNOW

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) March 2, 2022

4Q決算ぞ!

売上 ◎

383.8Mvs予想372.59M

EPS ◎

$0.13vs予想0.03

※筆者算出

ガイダンスは売上がProduct RevenueだけでProfessional services and other revenueが含まれておらず予想と比較不可能(3枚目、4枚目参照) pic.twitter.com/b9DFZeNAhD

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

$SNOW 3Q決算 AH11%

売上◎

383.8M YoY101% vs 予想372.59M

EPS◎

$0.12 YoY177% vs$0.03

Non GAAP EPSは示されておらず算出(追ってSeeking Alphaと突き合わせを行う)

以下前提とした想定ガイダンス

1.Provision services and other revenueが全体に占める比率を今年の6%を使用 2.営業外費用税項目を直近1年平均を使用

1Qガイダンス 売上 ◎

410.1 YoY 79.2% vs 予想409.88M

EPS ◎

0.002 vs 予想-0.02 通期

ガイダンス

売上 ○

2010 YoY76.3% vs 予想2010M

EPS ◎

0.14 vs 予想0.04 (Seeking alphaは0.06)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

この決算でAHで▲20%以上の暴落となっておるが、TLの英語のヘッドラインでも以下の点が強調されており勘違いされておるのでは?と考えておる

$SNOW不可解なコメント多々あるが本当?

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) March 2, 2022

不可解1

GAAP EPSとNon GAAP EPS予想を比べてミスといっている

→ Non GAAP EPSは発表されておらんぞ。

不可解2

ガイダンスミスといっておる

→ ガイダンスとして発表されとる売上はProvision service and others 含まれておらんぞ

はやとちりしとらん?

Openまでに見直されないとすると期待が高すぎるということになる。

株価としては200MAも下回り苦しい展開の中で発表されておる決算でした。なんとか決算が再評価されて持ち直して欲しいところです。

以下は決算速報記事です。追ってEarnings Callの内容も

1-7に肉付けしています。

1. Revenue(売上高)

Q4-2022:売上$383.8M/YoY+101%増(アナリスト予想:$ 372.59M)。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q3-2019:$73.0M

Q4-2019:$87.7M

Q1-2020:$108.8M

Q2-2020:$133.1M

Q3-2020:$159.6M (YoY+119%)

Q4-2020:$190.5M(YoY+117%)

Q1-2021:$228.9M(YoY+110%)

Q2-2021:$272.2M(YoY+104%)

Q3-2021:$334.4M(YoY+110%)

Q4-2021:$383.8M(YoY+101%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

依然として100%近い成長を実現しているのは素晴らしいですね。特に以下の業種が堅調のようです。

金融サービス、小売・ CP&G、広告・メディア、ヘルスケア、テクノロジーは、第 4 四半期の新規ブッキング純額の 85%を占めました。これらの業種では大型案件の取扱高が引き続き増加しています。当四半期は、契約総額 3,000 万ドル以上の案件を 7 件成約し、前年同期の 1 件から増加しました。大規模な契約締結は、当社の大手顧客の消費が引き続き拡大することを確信させるものです。

またEarnings Callによると今後履行すべき契約RPOは26億ドルと前年比99%を記録しており明るい見通しが続きます。

履行義務残は前年同期比99%に加速し、26億ドルに達しました。RPO26億ドルのうち、今後12ヵ月間に収益として認識されるのは約52%で、前年同期比85%増となる見込みです。

売上高の地域別構成比率は以下の通り3Qと変わらずです。しかし、基調としては欧州とアジアパシフィックの比率が増加してきていますね。

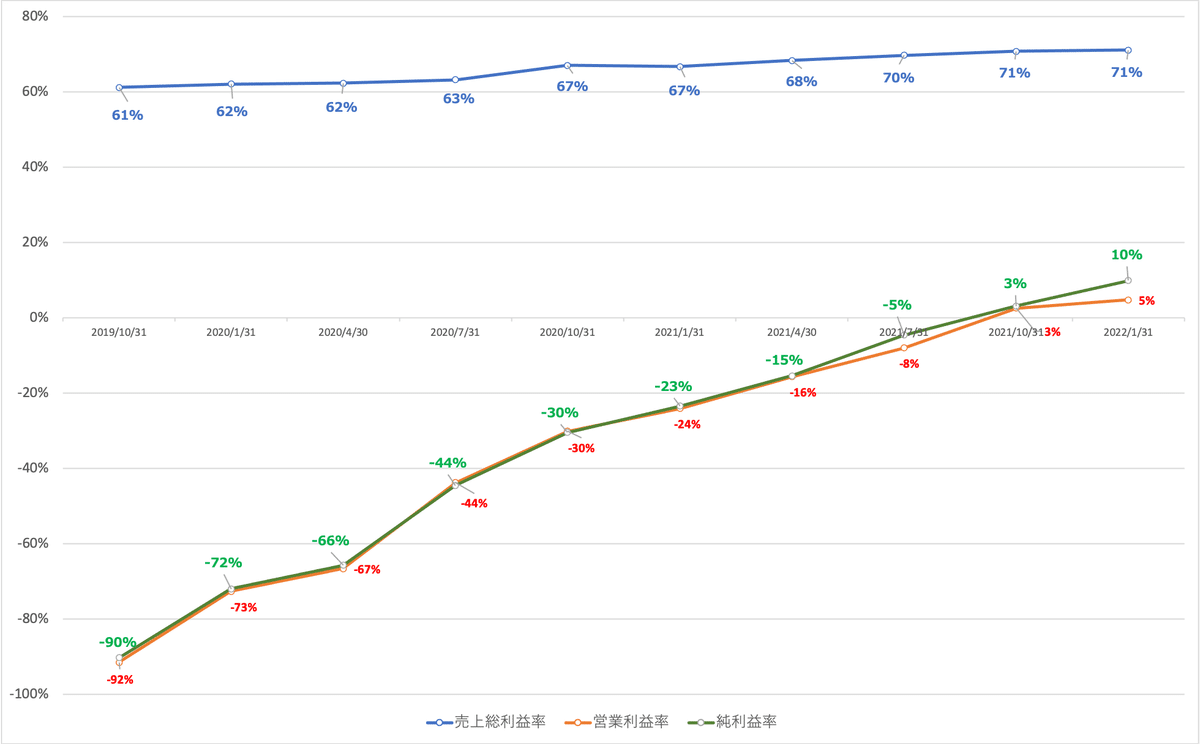

2.経費と利益

経費と利益についても見ていきましょう。以下はNon GAAPの営業費用の売上高に対する比率の推移です。

上記の通りSales & Marketingの比率は低下しています。積極的に広告をしなくてもサービスが売れていくという理想的な状況に近づいていっていますね。

研究開発比率は下落していますが、絶対値としては上昇し続けています

引き続きある程度営業費用として利益を圧迫したとしても、よりよい製品やサービスをつくることに注力することが述べられています。

以前にも述べたとおり、特定の製品の改良は、当社の事業にとって収益の逆風となります。私たちがこうした取り組みを行うのは、それがお客さまの利益につながり、長期的な市場機会を拡大するためです。昨年は、ストレージ圧縮機能の改善により、お客様のストレージ費用を削減しました。同様に、今年も段階的に、クラウドの展開におけるプラットフォームの改良を進めています。

利益率の推移は以下となっています。

3. EPSと成長率の推移

Q3-2022:EPS0.12/YoY+177%増(アナリスト予想:$ 0.03)。

Non GAAP EPSはIRには示されていないのでNon GAAP 営業利益から営業外損益と税項目を差し引いて発行済株式数で割って算出しています。あとでSeeking Alphaで算出される数値と比較して相違があれば訂正します。(基本毎期大きくは違わないです)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q3-2019:$▲1.39

Q4-2019:$▲1.23

Q1-2020:$▲1.29

Q2-2020:$▲0.96

Q3-2020:$▲0.28

Q4-2020:$▲0.16

Q1-2021:$▲0.11

Q2-2021:$▲0.04 YoY114%

Q3-2021:$0.12 YoY177%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

4Q実績も$SNOWはNon GAAPは営業利益までしか出してなくて、Non GAAP 営業利益を出してから営業外と税項目をGAAPの値を用いて仮想的なNon GAAP 純利益を算出して発行済株式数で破り返してNon GAAP EPSを算出しておる。

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) March 2, 2022

Seeking Alphaで後で算出される数値と比較するが、毎期大きく乖離はしておらん

いつも何故素直にNon GAAP EPSを公表してくれぬのか、、不可解でならん。わかりやすいIRを頼むぞSnowよ。。

今期はその他営業収益がいつもよりおおきかったので、それをゼロとして保守的に考えたとしてもNon GAAP EPSは0.07と予想を上回っています。

Non GAAP EPSの算出は(以下単位は1000)

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) March 3, 2022

Non GAAP営業利益の18,058

に金利収益2,342とその他営業費用19080と税金引当金繰入額1546を足し合わせて発行済株式数で割って算出しておる

その他営業費用がいつもより大きい為、これを仮に0として保守的に算出してもNon GAAP EPSは0.07で予想を上回っておる pic.twitter.com/8ZfFtfs1S2

EPSは「1株あたり純利益」なので発行済株式数の推移も重要となります。

SNOWは上場して1年未満なので新規で株式を発行して資金を調達しています。ただ、直近は新規発行は落ち着いてきていますね。

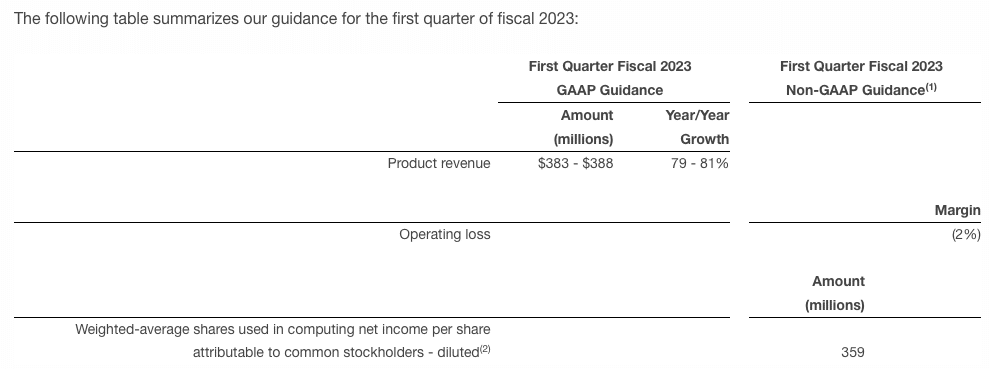

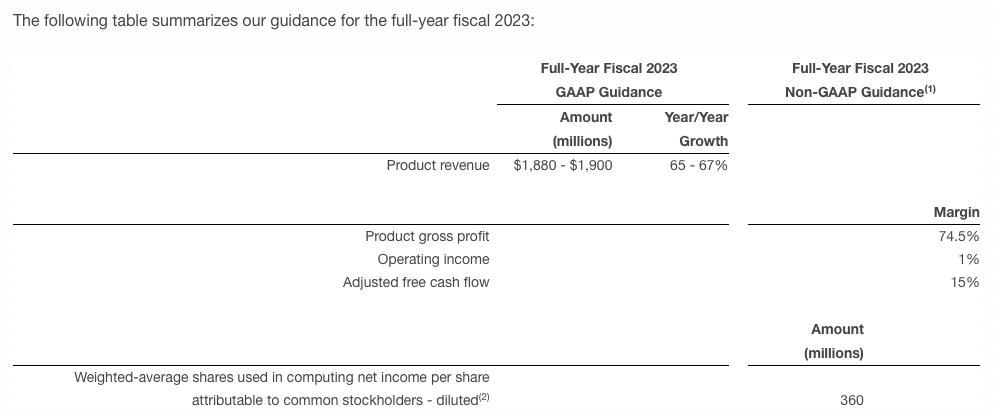

4.ガイダンス

以下は2023年1Qガイダンスは以下となります。

また、通期ガイダンスは以下となります。

ここで注意しないといけないのが売上高をProduct Revenueしか発表しておらんのよ。しかし、実際にはProfessional services and other revenueを含めて全体の売上高じゃからな。

そのため、ワシは以下の算定をおいて売上高とNon GAAPのEPSの算出を行なっておる。

1.Provision services and other revenueが全体に占める比率を今年の6%を使用 2.営業外費用税項目を直近1年平均を使用

1Qガイダンス

売上 ◎

410.1 vs 予想409.88

EPS ◎ 0.002 vs 予想-0.02

通期ガイダンス

売上 ○

2010 vs 予想2010

EPS ◎

0.14 vs 予想0.04(Seeking Alphaは0.06)

分かりやすく図にまとめると以下になります。

1Qガイダンス

通期ガイダンス

5. KPI

ではSNOWのKPIについて見ていきましょう。

◼️ Net Retention Rate

既存の顧客にどれだけアップセルできているのかという指標にNRRがあります。

【NRR(=Net Retention Rate)】

既存顧客の売上が前年比でどれほど増減しているかを示す指標です。NRRが100を上回っていれば、契約の延長に加えてアップグレードが行われていることを意味します。

90%あれば強いと言われる中、SNOWは衝撃の178%という数値を叩き出しています。(CRWDですら120%程度)

つまり既存顧客を引きつけて大いにアップセルできているということが伺えますね。

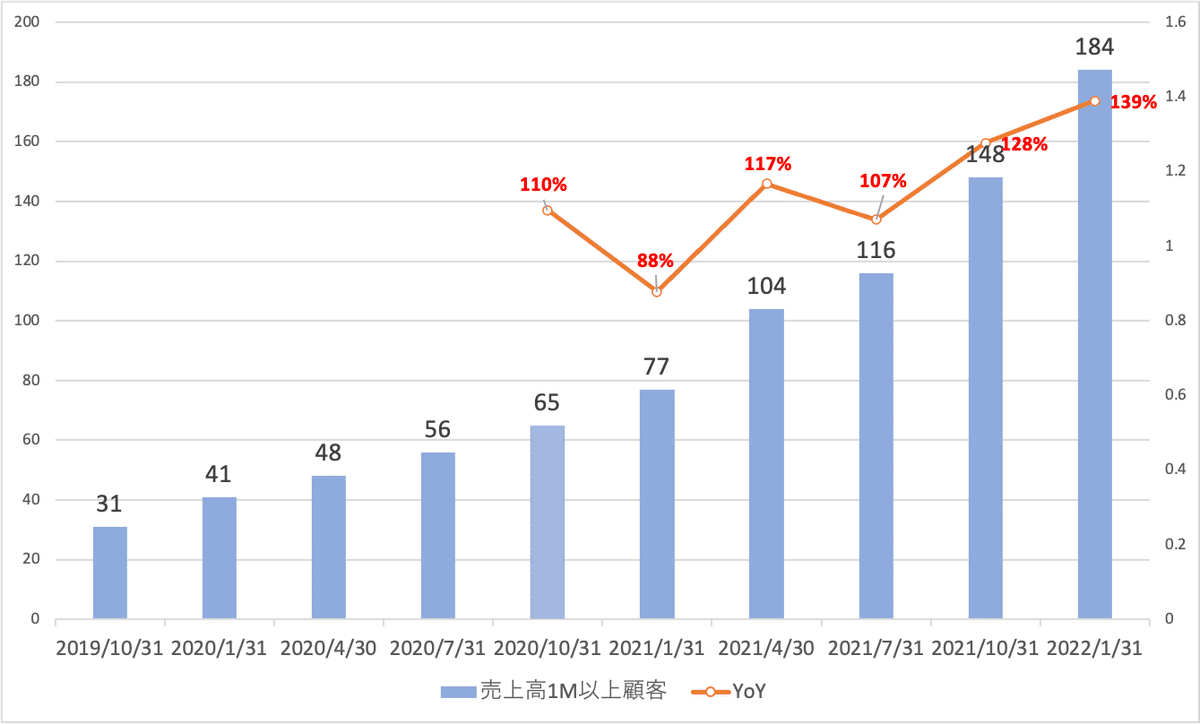

◼️ 顧客数

顧客数も当然重要となってきます。全体の顧客数の伸び率は減少しています。

当四半期は、フォーチュン 500 社に 14 社、グローバル 2000 社に 21 社の顧客を追加しました。また、カリフォルニア州公衆衛生局と KPMG が新たなアライアンスパートナーとなり、主要な企業を獲得しました。

しかし過去12ヶ月の売上が1M以上の大口顧客については非常に高い成長率となっています。成長率が加速しています。

大口顧客の売上成長率も堅調のようです。

前四半期と同様、上位 10 社のうち 6 社の製品売上は会社全体の成長率を上回りました。

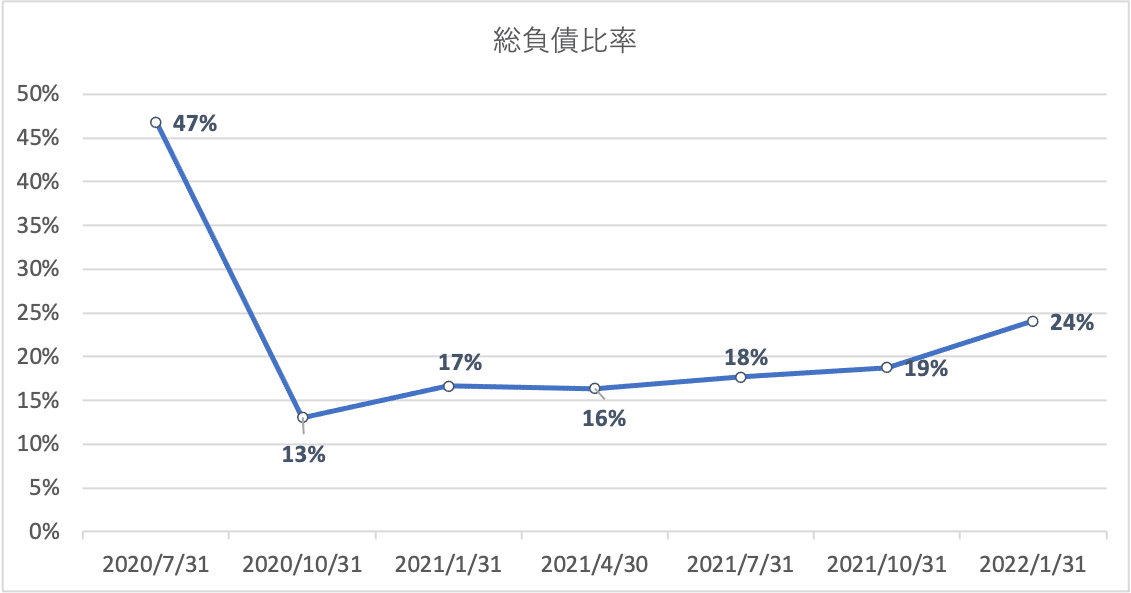

6. 総負債比率

以下はSNOWの総負債比率の推移です。IPO後からは低い水準となっています。利息も受取超となっているので利益に影響も与えません。

既存顧客の満足度についてはEarnings Callでも語られていました。100%ってすごいですね。

最新のDresner Advisoryの調査では、調査対象となったSnowflakeのお客様の100%が、5年連続でSnowflakeを他の組織に推奨すると回答しています。

7. CF (営業CF、投資CF、財務CF)

今は依然として営業CFの成長よりも、基本的にはIPO時の新規株式発行での資金調達で投資をまかなっているというフェーズになります。

ただ、今期は初めて営業CFが投資CFを上回っています。

営業CF:78,898

投資CF:36,167

財務CF:35,527

Earnings CallではStreamlitを8億ドルで購入することを宣言しています。

本日、Snowflake上でのデータアプリケーション開発を加速させるため、Streamlitを買収する意向を発表しました。Streamlitは、データ科学者がデータアプリケーションを構築、展開、共有することを可能にします。データサイエンティストは、政府のデータを利用して、Snowflakeを利用したアプリケーションを構築できるようになります。すでに150万件のアプリケーションがStreamlit上で構築されており、開発者が好むオープンソースのフレームワークに今後も投資していきます。我々は、現金と株式の混合で8億ドルを支払うことに合意しました。この取引は慣習的な完了条件に従って行われます。

まNon GAAP FCFは加速しています。CFを生み出す会社になってきていることが示唆されていますね。

FCFには季節性があります。

調整後のフリー・キャッシュ・フロー・マージンは27%で、好調な回収と営業利益率の向上がプラスに働きました。フリー・キャッシュフローには季節性があり、第1四半期と第4四半期は、引き続き最もフリー・キャッシュフローが好調な四半期となります。

またCashを稼ぐ力が増えたことにより株式の希薄化を防ぐことがCFOによりしめされています。

フリー・キャッシュ・フローの進展を誇りに思い、今後も効率性を重視し、成長のための投資を続けていきます。レバレッジを前年同期比で発揮していくことを約束します。現金、現金同等物、短期および長期投資で約51億米ドルを保有し、強力なキャッシュポジションで1年を終えました。今後は、この強固なキャッシュポジションを活かし、ほぼすべての国で従業員向けRSUの権利確定を株式のネット決済に移行していきます。これにより、完全希薄化後ベースですでに前年同期比1%未満で推移している希薄化のさらなる抑制が可能となります。

RSUは新規株式発行ではなく自己株式を処分して株式を従業員に渡す仕組みなので新規発行株を抑制することができます。

RSUとは、原則として付与から1~3年後(各国における金融機関の報酬規制等の対象となる場合は最大7年後)に、対象者に対し、自己都合によって退職しない等の一定の要件を満たすことを条件に、主に自己株式処分により当社の普通株式等を交付するというもの

8.Earnings Call

Earnings Callについて全文和訳は以下となります。内容については上記で肉付けしています。

ここから先は

¥ 400

Amazonギフトカード5,000円分が当たる

この記事が気に入ったらチップで応援してみませんか?