【ROKU/2021/3Q決算速報】、2021年第3四半期の結果は売上×、EPS◎、ガイダンス×。ユーザー数伸び減速が鮮明に。

(全文無料で読むことが出来ます)

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(ROKUの会社概要・歴史・ビジネスモデル考察は以下を参照してください。)

ROKUは以下の通り他のハイパーグロース銘柄と同様に昨年後半から厳しい値動きの中で4Q決算を発表しています。

決算の内容は以下となります。

$ROKU

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) February 17, 2022

4Q決算ぞ!

売上 ×

865.3M YoY33% vs 894.01M

EPS ◎

$0.17 YoY▲65% vs 予想$0.07

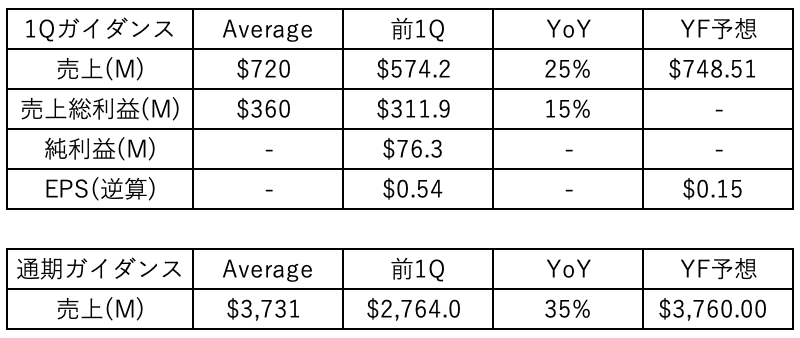

ガイダンス

1Q売上 ×

720M YoY25% vs $748.51

通期売上 ×

2022年通期では純収益の35%増を見込むと記述あり

→ 3,731M YoY35% vs 3,760M

AHで▲9% (本日下落と合わせて▲19%) pic.twitter.com/a04EE8Cfub

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

4Q決算速報

売上 ×

865.3M YoY33% vs 894.01M

EPS ◎

$0.17 YoY▲65% vs 予想$0.07

ガイダンス

1Q売上 ×

720M YoY25% vs $748.51

通期売上 ×

2022年通期では純収益の35%増を見込むと記述あり

→ 3,731M YoY35% vs 3,760M

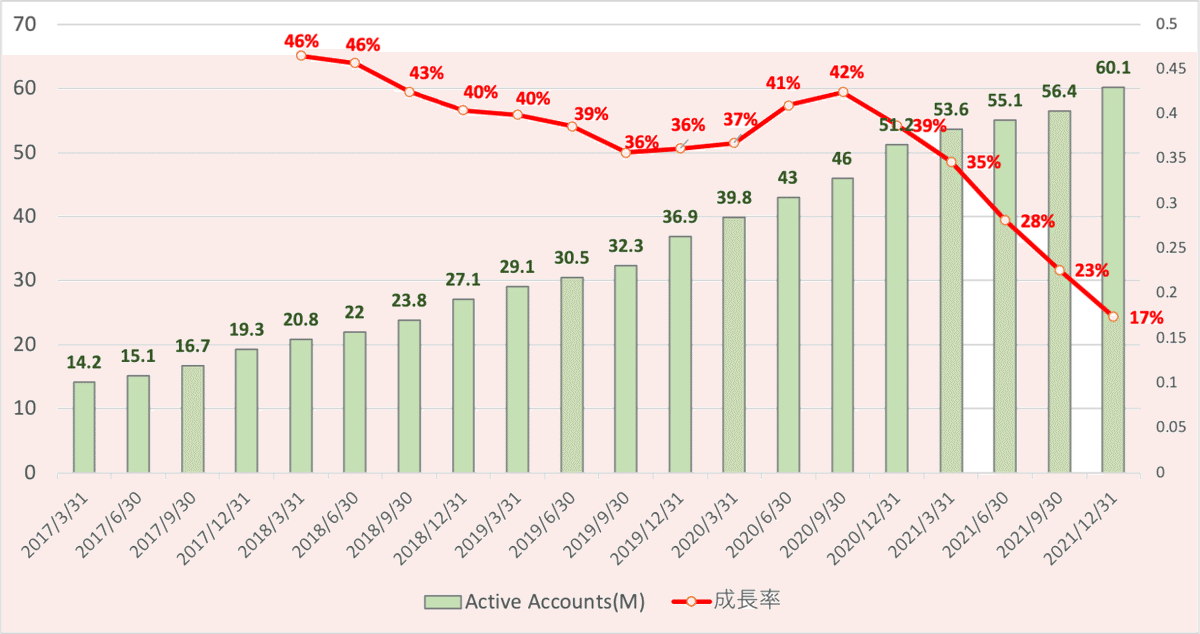

Active Account :60.1M YoY17%

→ 成長率減速傾向継続

顧客単価 :$41.03 YoY43%

→ 高成長率を維持

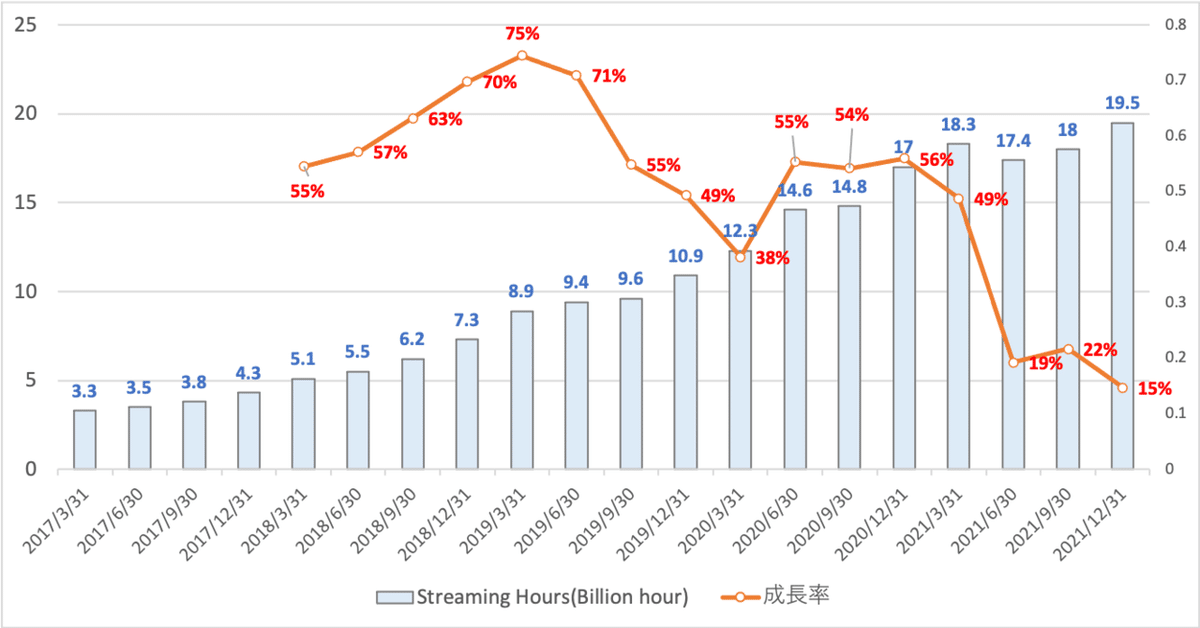

Streaming時間: 19.5 Billion hour YoY15%

→ 成長率減速(これは致し方なし)

AHで▲9% (本日下落と合わせて▲19%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

それではみていきたいと思います。Earning Callの内容は1-7に肉付けしています。

1.Revenue(売上高)

4Q売上高:865.3M YoY33%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 売上推移

※YoY = year over year(前年同期比)

Q1-2020:$320.8M(YoY +55%)

Q2-2020:$356.1M(YoY +42%)

Q3-2020:$451.6M(YoY +73%)

Q4-2020:$649.9M(YoY +58%)

Q1-2021:$ 574.2M(YoY +79%)

Q2-2021:$645.1M(YoY +81%)

Q3-2021:$680M(YoY +51%)

Q4-2021:$865M(YoY +33%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

成長率が鈍化しているのがわかります。内訳別で詳しくみてみることにしましょう。

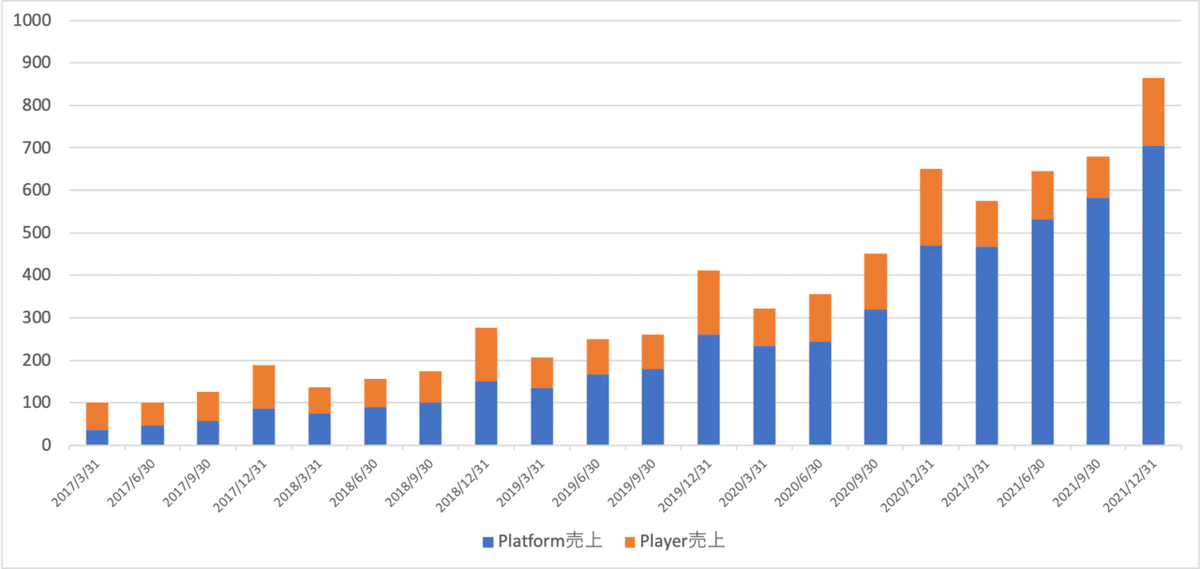

【Player売上】161.7M YoY△10%

→ Player売上はテレビに差し込むROKU TVのチップの販売売上高です。

Player売上では利益をROKUは狙っていませんが、次の広告収入つまりPlatform売上の拡大のためには販売台数は伸びていないといけません。

今回△16%とマイナス成長となっています。つまり新たなROKU TVを見る顧客の獲得に苦戦しています。実際ユーザーの伸びは以下の通り大きく鈍化しています。

前期はアクティブアカウント数の増加率が鈍化したのは、主に世界的なサプライチェーンの混乱に起因するものと考えているとしています。今期もその影響が引き続き大きいことがEarning Callでしめされています。

【Platform売上】

これは現在のROKUの主力でNetflix等の放送や自社コンテンツの配信に伴う広告収入が主なものとなっています。

コンテンツ配信およびMedia&Entertainmentの好調な成長により、前年同期比49%増の7億400万 ドルとなり、過去最高を記録しました。これは、サプライチェーンの混乱に起因する製品供給問題の影響を最も受けている自動車産業とCPG産業における広告宣伝費が一時的に軟化したことにより、一部相殺されました。

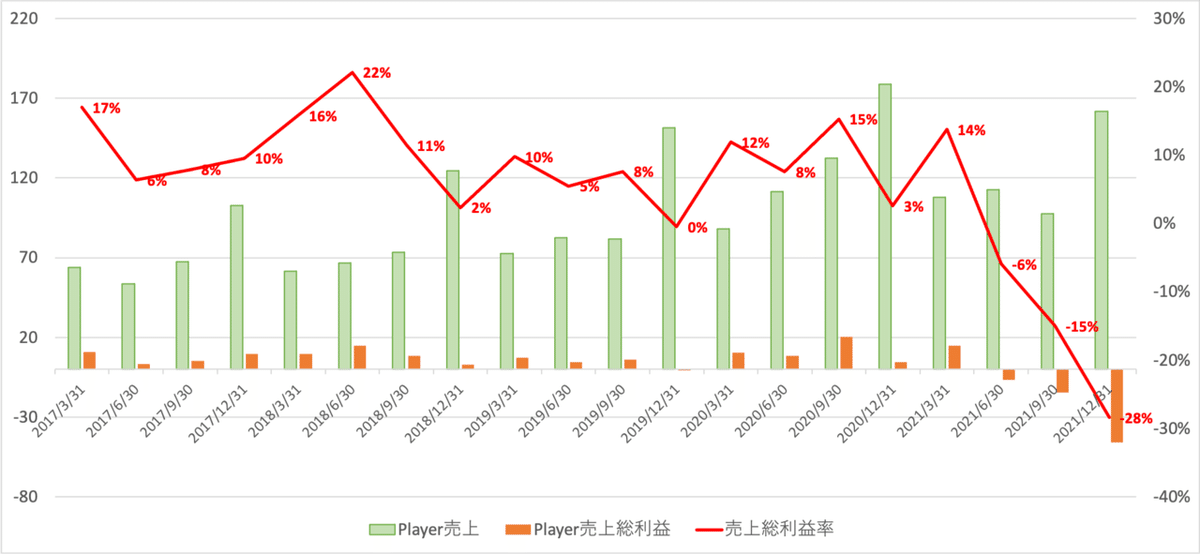

2.利益

では利益水準についてみていきましょう。まずは売上総利益についてです。

Player事業は3Qから赤字幅を拡大しています。この影響はサプライチェーンの影響です。

ただ、広告利益を中心とする主力のPlatform事業の売上総利益が減少しているのは深刻ですね。

結果として全体の売上総利益率、営業利益率、純利益率は減少しています。

3.EPS(1株当たりの当期純利益)

4Q EPS:$0.17 YoY▲65% vs 予想$0.07

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ EPS推移

※YoY = year over year(前年同期比)

Q1-2020:$-0.45

Q2-2020:$-0.35

Q3-2020:$0.09(YoY +141%)

Q4-2020:$0.49(YoY +477%)

Q1-2021:$0.54(YoY +220%)

Q2-2021:$0.52 (YoY +249%)

Q3-2021:$0.48 (YoY +433 %)

Q4-2021;$0.17 (YoY ▲65%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

EPSは堅調な広告単価の増加とStreamingの増加によって堅調な結果をだしました。

4.ガイダンス

ガイダンスが深刻です。売上が事前の予想より来期と2022年通年共に凹んでいます。(前期も売上予想がコンセンサス予想を下回っていました。)

以下はEarning Callとの内容です。

第1四半期の純売上高7億2,000万ドルは、第1四半期の標準的な季節性に加え、サプライチェーンの混乱が一部の業種の広告費に及ぼす影響が継続するとの見通しを反映したものです。

2021年第1四半期に利益率の高いコンテンツ配信の割合が大きかったプラットフォーム事業は、2022年第1四半期に動画広告の割合が大きくなると予想されます。また、2021年第1四半期に強いプラスの売上総利益率を示したプレーヤー事業は、サプライチェーン関連のコスト上昇を吸収し続けるため、2022年第1四半期には売上総利益率がマイナスになると予想しています。

通年や長期的な見通しや投資方針については以下がのべられていました。

通期を見据え、サプライチェーン、投資戦略、そして事業への確信につ いて、私の考えをお伝えしたいと思います。まず、サプライチェーンです。2021年のピーク価格と比較して、一部の部品コストは低下していますが、全体として部品コストや物流コストは大幅に上昇したままであり、入手困難な問題が続いています。したがって、これらの混乱は短期的にはテレビ市場の規模や当社のプレーヤーのマージンに引き続きマイナスの影響を及ぼすと考えています。また、特定の垂直市場における広告費は、状況が正常化するまでは、継続的な在庫確保の問題による影響を受け続けると想定しています。

第二に、当社は成長のための投資を継続する予定です。これまで、当社の人材、技術、コンテンツへの投資は、ARPU(顧客単価)の力強い成長によって実証されたように、成功を収めてきました。ロクの米国におけるアクティブアカウント数は、ケーブ ル会社のビデオ加入者数の合計を上回りました。シェア拡大とリードの拡大、これが私たちの計画の一部です。2022年通期では、大きなチャンスに対する投資を続け、プラットフォーム上で継続的なイノベーションを推進するため、調整後EBITDAを絶対額で2020年の水準とほぼ同程度に維持する計画です。

第三に、継続的なサプライチェーンの混乱による変動が予想されるとしても、ロクは引き続き成長すると考えています。そして、2022年通年の前年比売上成長率は30%台半ばと予想しています。私たちの信念は、ストリーミングに有利な成長要因がすべて残っていること、そしてその土台となる優れたプラットフォームを有していることです。私たちの前には成長の長い滑走路があり、この機会をとらえるために投資を行っています。私たちは、当社の事業とその実行力に引き続き自信を持っています。

5.KPI

売上の項目の説明で使用しているので重複となりますが、一応列記しておきます。

【Active Account】

成長率の減速が著しいですね。ユーザー数の伸びが売上増加に重要なのでこれは由々しいですね。

ただ、この要因についてはcEarning Callで以下の通り記載されています。

下半期にアクティブアカウントの増加率が鈍化したのは、世界的なサプライチェーンの混乱が米国のテレビ市場全体と特に当社のテレビOEMパートナーに影響を与えたことが大きな要因だと考えています。

【ARPU】

単価の増加は高い成長率を維持しており、売上成長に寄与しています。

【Streaming Hour】

Streaming時間も広告利益にとって重要ですが、流石に時間は有限ですので伸びは鈍化しています。

6.CF (営業CF、投資CF、財務CF)

ROKUは上場後まもない昨年の新規株式発行による資金調達フェーズから脱しています。今期は営業CFがマイナス転してしまっています。来期からプラスに巻き返すことができるかが注目です。

営業CF:▲25.4M

投資CF:▲12M

財務CF:3.8M

7.財務状況

以下は総負債比率となります。安定して推移していますね。

支払い利息は営業利益の1%程度なので金利は損益を全く圧迫していません。

8.Earning Call

Earning Callの内容で重要な部分は1-7に肉付けしています。以下がEarning Callの全文和訳となります。

ここから先は

¥ 400

Amazonギフトカード5,000円分が当たる

この記事が気に入ったらチップで応援してみませんか?