【DOCU】Docusign Inc,(=ドキュサイン)の事業内容・業績・決算を分析!オニール流のCANSLIMで評価する。

(このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。)

ワシらのマガジンで分析した米国企業については以下の目次で纏めておるぞ!

今回の記事はDOCUの銘柄解説じゃ!主に事業概要やビジネスモデルについて読んでいただきたい!

最新決算と最新のCANSLIM分析は順次上記の目次につけたしてゆくぞい!

![]()

Docusignはその名前の通り、DocumentにSignをするためのサービスを提供するサービスです。印鑑ではなく法的に認可された形での電子決裁サービスを提供しています。

コロナショックを期にリモートワークが普及したことを受けて、電子決裁のサービスに対する需要が急増しDocusignの顧客数も大きく上昇しました。

実際、筆者も日本の弁護士ドットコムが運営するクラウドサインを使うことが多いのですが、契約書に関する雑務が削減され便利さを痛感しています。

そして、この電子決裁の先駆者として圧倒的な地位を獲得しているのがドキュサインです。マーケットシェアは実に75%と他社を圧倒しています。

ドキュサインは直近まで株価が停滞していましたが発表された1Q決算が堅調であったことを受けて株価が動意づいてきています。

本日はドキュサインの事業内容と業績推移、さらにいつも通りオニール流のCANSLIM分析を行っていきたいと思います。

信太郎(Twitterアカウント)が担当者として随時更新していく予定ぞ!フォローしておいてくれい!

中身は目次から知りたいところだけジャンプして読むと良いぞい!全部読むのは大変じゃし、まじで疲れる故に投資を検討した時に「そういえば」的に活用してくれい!

![]()

1.会社概要

企業名:Docusign Inc

本社:San Francisco (カリフォルニア州)

設立年月日:2003年

IPO:2018年4月27日(NASDAQ)

事業概要:電子署名

2. Docusignの歴史

ドキュサインの歴史は以下となります。

日本でも弁護士ドットコムが提供するクラウドサインが2015年から登場して2020年に10万社を突破!というニュースがながれたが、その10年以上前から電子署名についてサービスを提供しておるんじゃ!

![]()

2003年:Court Lorenzini、Tom Gonser、Eric Ranftによって設立。GonserはDocusignの事業に集中するためNetUpdate社のCEOを退任

2007年:Matthew SchiltzがCEOに就任し、GonserはCEOを退任し事業開発担当のエグゼクティブ・バイス・プレジデントに就任に。

2010年:DocuSignは、iPhone、iPad、電話ベースのユーザー認証に対応

2011年:キースクラックがCEOに就任。ロンドンにオフィスを開設し、本社を現在のサンフランシスコに移転。

2012年:4月にPayPalと契約を結び、DocuSign Paymentで署名と支払いを一度に行うことができるようになった。SalesforceやGoogle Driveとも同様の提携を結ぶ。

2013年:DocuSignとEquifaxは、米国内国歳入庁へのRequests for Transcript of Tax Return Form 4506-Tの電子交付を簡素化するためのパートナーシップを発表

2017年:ソフトウェアエグゼクティブであるダニエル・スプリンガーが新CEOに就任。

2018年:SpringCMを2億2000万ドルで買収。4月にナスダックに上場。

2019年:約プロセス全体をデジタルで自動化し、接続するための製品と統合のスイートであるDocuSign Agreement Cloudを発表

2020年:Seal Softwareを1億8800万ドルで買収

3. CEOのダニエルスプリンガー氏とは?

成長企業にとって舵取りを行う船頭たるCEOがどのような人物かという点は非常に重要なポイントとなります。

2018年6月からドキュサインのCEOを担っているのはダニエルスプリンガー氏です。

見ただけでわかる賢いやつですね!

おっと、ここにもDの意志を継ぐものがおるんじゃな!

![]()

(・・・。)

現在のCEOであるダニエルスプリンガーのプロフィールについてBloombergとHPの情報を元に追っていこうぞ!

![]()

彼はOccidental Collegeで学位を取得後、ハーバード大学でMBAを取得という正真正銘のエリートです。現在はドキュサインのCEOの日かにAnsira Partners IncとUiPath Incの取締役を務めているスーパーマンです。

ドキュサインのHPには更に以下のように紹介されています。

Dan has almost 30 years of executive leadership and experience driving innovation and hyper-growth across the Software-as-a-Service (SaaS) industry. Prior to DocuSign, Dan served as Chairman and CEO of Responsys (MKTG), where he led the sale of the company to Oracle in 2013 for $1.6 billion. Previously, he was Managing Director of Modem Media and also served as CEO at Telleo, CMO at NextCard, and as a consultant at McKinsey & Company. Dan holds an MBA from Harvard University and an AB in Mathematics and Economics from Occidental College.

Ref:DOCU

要約すると、以下となります。

彼は30年のキャリアがありHarvardのMBA卒業後以下の経歴をたどっています。

マッキンゼーのコンサルタント

↓

NextCardのCMO

(NextCardはクレジットカードを最初に発行した会社)

↓

TelleoのCEO

↓

Modemのマネージャー

↓

ResponsysのCEOで2013年にオラクルに16億ドルで売却成功

↓

Docusign参画し2018年にCEOに就任

スプリンガーが手がけたResponsysは現在でもオラクルのサービスとして提供されています。

ちょっと経歴が氾濫しすぎて追って理解不能じゃが、何度もSaaS企業で経営を行い売却の実績まである凄腕ということじゃの!

![]()

3.世界No.1の電子署名

それではDOCUの主要事業である電子署名事業について以下の点で見ていきたいと思います。

✔︎そもそも電子署名とは?

✔︎ドキュサインの特徴や強み

■ 電子署名とは?

社会にでて契約書などを取引先と締結する業務に煩わしさを感じたことがある経験のある人は多いのではないでしょうか。

書類を準備して印刷して製本して押印して封筒に詰めて発送してという作業と時間んは生産性もないのでうんざりするものですよね。そして締結後に保管するという面倒まで発生します。

因みにワシと猿はお互い製本と押印が苦手すぎて発狂しておったw

クラウドサインを対応してくれる企業は本当にありがたいと思っておったの!

![]()

これらを簡潔にWEB上で完結(韻を踏んでいます)してくれるのが電子署名です。法的に有効なので今までのプロセスをすっとばせますし、SDGs的にも今後更に伸びることが期待されています。

その電子署名分野で圧倒的な存在感を放つのがドキュサインです。

■ ドキュサインの特徴

ドキュサインの特徴と強みについていみていきます。

【DOCUの特徴】

✔︎ DocusignのeSignatureは米国で電子署名法、米国の統一電子取引法、EUのeIDAS規則など含めて対応。日本の法規則も満たしている。

✔︎ 相手方がドキュサインに登録していなかったとしてもメールに送付するだけで契約締結が可能

✔︎ モバイルアプリがあり外出先でもスマホで契約を締結することができる

✔︎ 43言語に対応しているためWorld wideに展開可能

✔︎ あらゆる書類に対応している

ドキュサインは契約書のサインだけでなく以下のように幅広い書類に対応することが可能です。大企業であれば一括でDocusignと契約する利便性がたかそうですね。

請求書

人事の雇用契約

覚書

NDA

等々

上げだしたらキリがありません。大方企業活動で承認や締結といったプロセスをDocusignのサービスで完了し保管することができます。

✔︎ 契約の締結だけでなく書類の締結に関する一貫したサービスを提供している(次項)

■ ドキュサインが提供する一貫したサービス

ドキュサインはただ契約を締結するだけでなく、契約まわりのサービスを一貫して提供しています。

【Docusign CLM】

CLMとはContract Lifcycle Managementの略です。

締結した契約をわかりやすく保管したり、期日が到来しそうな契約を通知してくれたりして、契約書を管理するシステムです。

【Docusign Insight】

大企業では契約書に限らず膨大な書類を締結しています。

そのため、テキストなどでデータの中から該当する契約書を探索することができるシステムです。

【Docusign Analyzer】

受信した契約書の条項および用語をAIにより自動分析して契約締結におけるリスクとなる文言を発見して改正案を提示するサービスです。

DocuSign CLMとの連携により、条項の種類やリスクに応じて自動的に業務をルーティングすることが可能となります。

【Notary】

電子承認のツールとワークフローを備えた安全なビデオ会議を行えるサービスを提供しています。

■ 積極的に必要な技術を持つ企業を買収

ドキュサインはeSignatureでは競合となる企業を買収し、その他の付随した分野に関しては卓越した技術を持つ企業を買収して基盤を構築していっています。

4.市場規模とマーケットシェア

それでは市場規模とマーケットシェアについてもみていきたいと思います。

■ 市場規模(TAM)

ドキュサインがアクセス可能な潜在的な市場は$50Bつまり500億ドルということしています。契約のサインだけでなく、準備や管理の段階を含めて算出しています。

現在のドキュサインの売上高は$1.5Bじゃから、まだまだ拡大余地があるということじゃな!まあ、今だに日本の大企業なんかは殆ど紙文化が残っておるしの

![]()

またほかの研究でも2020年末時点で電子署名市場は$21.49Bと推定されており、2028年までに年率7.5%で増加し続けるとされています。

可能性のあるマーケットで覇権的な地位を築いているDOCUには今後ますます期待できる企業であると思っています。

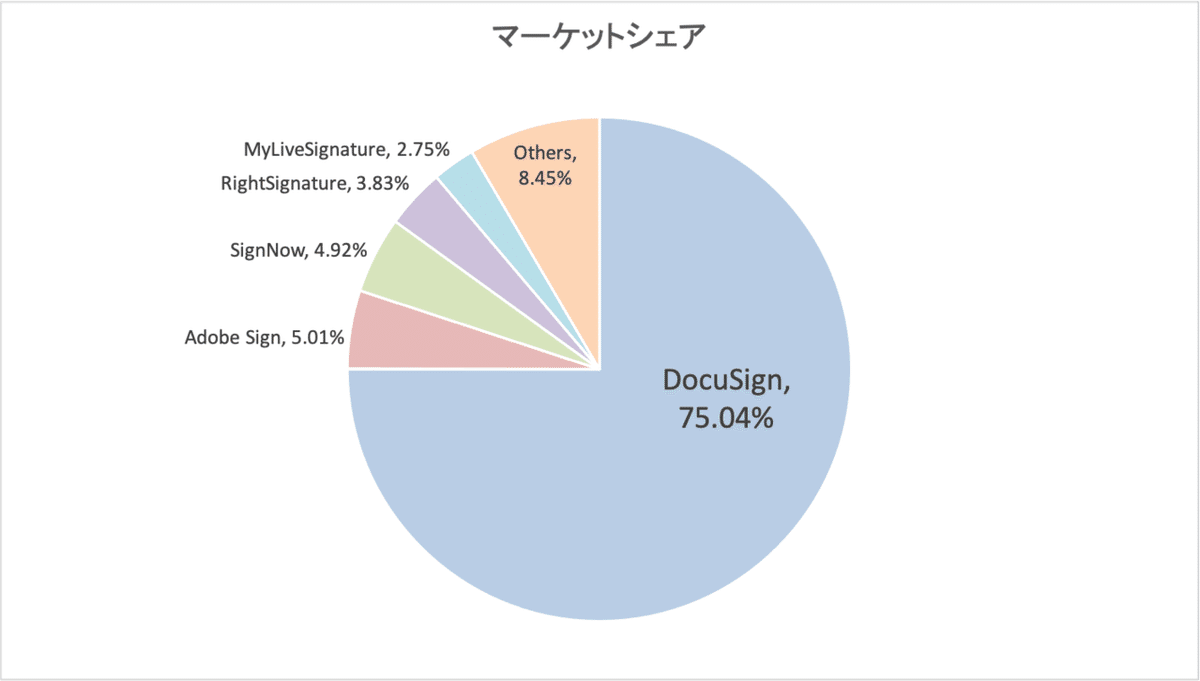

■ マーケットシェア

ドキュサインのマーケットシェアは「Datanyze」によると現在のドキュサインのマーケットシェアは75%と圧倒的になります。

覇権的地位を既に築いているといえるでしょう。以下のような一流の取引先を顧客として獲得しています。

4.DOCUの業績推移

それでは肝心の今まで発表された2021年4月末までの決算の内容をみていきましょう。

ZMやNVDAやCRWDやOKTAのように以外にハイグロ株に1月決算が多いことに驚いておる!

![]()

■ 順調に伸びる売上

まず事業が伸びている場合は売上高の規模が順調に伸びていきます。以下はDOCUの過去からの売上高の推移と売上高成長率の四半期成長率です。

まさにSaaS企業のお手本のように売上高を積み上げていっているのがわかりますね。成長率は鈍化するどころか加速していっています。

コロナが一旦収束にむかう今年も売上は年度ベースで40%以上の成長が見込まれています。

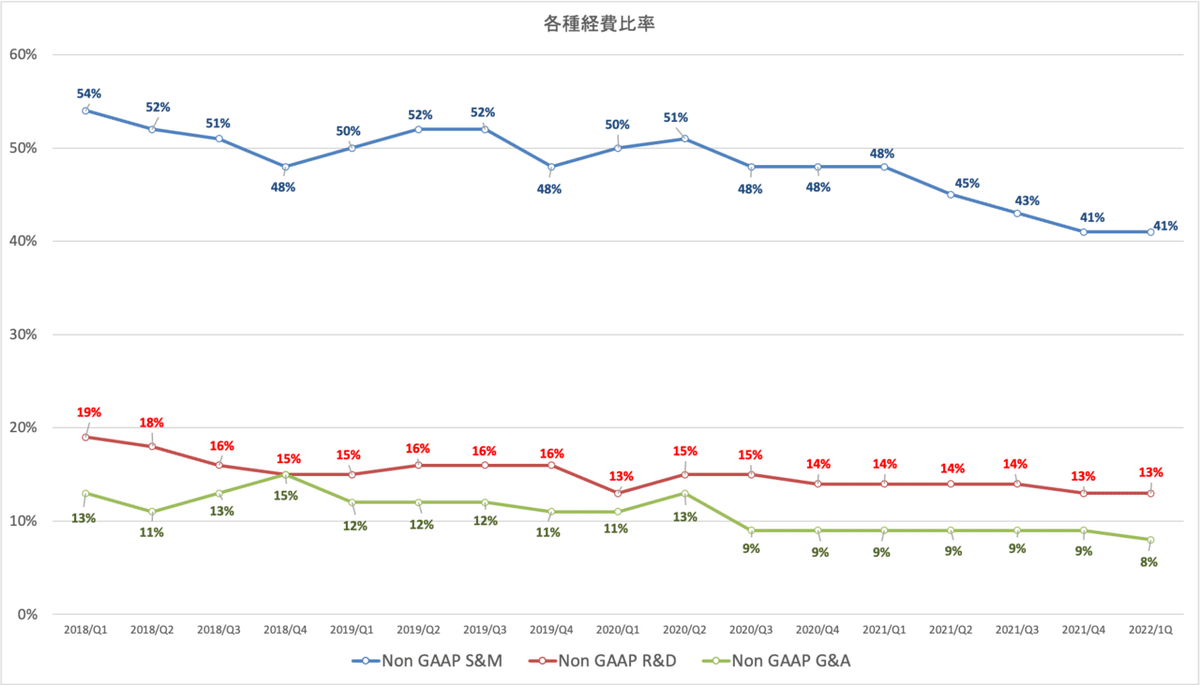

■ 改善する利益率

SaaS企業の中にはシェア拡大のために赤字で事業規模を拡大させている企業も数多く存在しています。

しかし、ドキュサインは既に黒字化を達成し、更に利益率を改善させてきています。以下はドキュサインの各種経費の売上に占める割合の推移です。

S&M (Sales & Marketing):販売費

R&D (Research & Development):研究開発費

G&A (General & Administrative Expense):一般管理費

S&Aには営業にかかる経費が入ります。広告費や営業部門の給料などです。一方G&Aにはバックオフィス(経理や総務や人事)にかかる費用や給料が含まれます。

上記ご覧の通りS&Mは売上の拡大に伴い率は低下しつづけ、G&A率も1桁台で安定しています。

結果として売上総利益率は高い水準を維持し、営業利益率と純利益率は改善を続けています!

![]()

■ EPS成長率は高い水準を維持

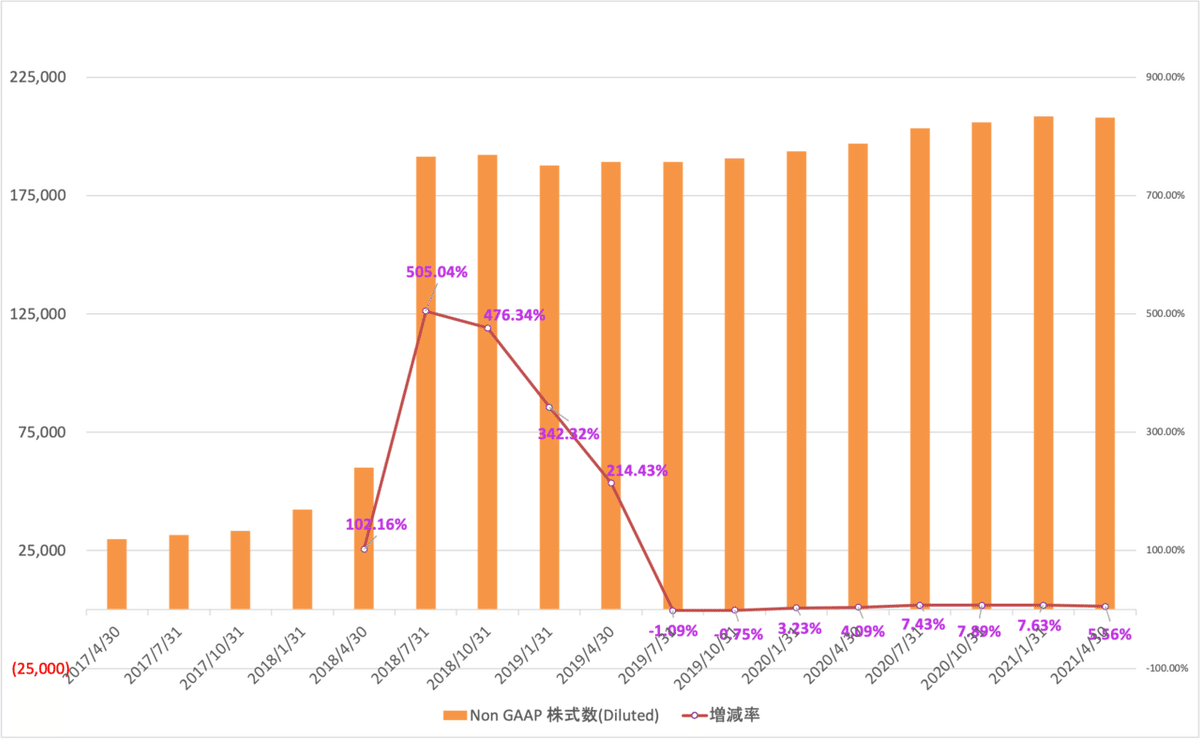

企業のファンダメンタルの中で最も重要なのはEPS成長率です。1株あたり結局いくら儲けてくれているの?どれだけのスピードで成長してれくれているの?

という点を掴まなければグロース株投資で成功はつかめません。たとえ利益が上昇していても株式数が上昇していてはEPSが上昇するとは限りません。

ドキュサインは2018年に上場しているので序盤は新規株式を継続的に発行して資金を調達していました。しかし、昨年あたりから落ち着き現状発行のペースは落ち着いています。

結果としてEPSも以下の通り飛躍的に上昇しています。直近では200%以上のとてつもない成長率を実現しています。

更にガイダンスの項目でもお伝えしますが来期も100%以上、今年度も70%以上の成長を見込んでいますよ!

アフターコロナでも力強い成長がみこまれています!

![]()

5.今後のガイダンス

株価は未来を織り込んで上昇または下落していきます。ドキュサインは今後のガイダンスについて次の四半期と今年度の予想について発表してくれています。

来期の売上高成長率は40.8%と予想されています。(EPSについては発表されていません。)

年度ベースでみると売上高ベースで前年比40%、EPSベースで前年比330%という驚異的な成長が予想されています。

ではYahoo Financeでの予想をみていきたいと思います。

以下は売上の予想です。今年度は40.2%の成長がみこまれており、来年度は若干減速はしますが30%近い成長が見込まれています。

また、EPSについてみていきたいと思います。EPSは今年度80%、来年度32%の成長という予想となっています。

来年のEPSの成長率はかなり減速がみこまれておるのは気がかりよの!

![]()

6.ドキュサインの独自のKPI

ドキュサインが企業として重要と認識している指標について見ていきたいと思います。

■ 顧客数の推移

SaaS企業において顧客数が伸び続けることが収益を積み上げることにとって欠かせません。以下は総顧客数と企業の顧客数の推移です。

【顧客数】

【企業顧客数】

コロナで急速に顧客数が拡大しています。若干落ち着きをみせはじめてるように見えますが依然としてコロナ前よりは高い水準を維持しています。

■ Billings

SaaS企業ではサービスを提供した期間を通じて収益(売上)を認識します。すると、顧客が大きな前払いの契約をした場合はどうなるでしょうか?

前受分は収益として認識されずにバランスシートの前受収益に認識されます。サービス提供が始まったら提供期間に応じて収益として認識されるということになります。

つまり、現在に2021年6月に8月から1年間サービス提供を開始する分の12億円分の契約の前払いをうけたとするじゃろ。

すると、各月によって以下のように収益認識をするんじゃ。

2021年6月:0 (前受収益としてバランスシートに12億円)

2021年7月:0 (前受収益としてバランスシートに12億円)

2021年7月:1億円 (バランスシートに計上されている前受収益は11億円に)

2021年8月:1億円 (バランスシートに計上されている前受収益は10億円に)

・

・

2022年7月:1億円 (バランスシートに計上されている前受収益は0円に)

![]()

だとすると。。大きな前受収益を獲得しても今期の収益に加算されない可能性があるのですね。。

![]()

そういうことじゃ!そこで、この前受収益の変化も加えて収益力として表した指標がBillingsじゃ!

Billingsが売上よりも優れている点としては以下の二つがあるぞい!

✔︎ 本当の顧客資産の価値を収益より正確に把握できる

✔︎ 収益はサービス提供期間にわたって按分して計上されるので、ただの前受収益の取り崩しをしているだけで新規顧客が獲得できていなくても収益が発生し続けているように見せかけることができる

![]()

以下はドキュサインのBillingsですが売上と同様右肩上がりに増加し続けています。Billings(赤)は売上高よりも大きな値を示しています。

つまり新規の契約である前受収益を順調に獲得し収益力を拡大し続けているということを確認することができます。

■ NRR (=Net Retention Rate)

既存顧客にどれだけ契約延長させたり、アップセルできているかという指標にNRRがあります。

【NRR(=Net Retention Rate)】

既存顧客の売上が前年比でどれほど増減しているかを示す指標です。NRRが100を上回っていれば、契約の延長に加えてアップグレードが行われていることを意味します。

NRRは100を悠々と上回り125%まで上昇してきています。一度掴んだ顧客を離さず単価を引き上げていることがわかります。

それだけ顧客にとって魅力的なサービスだということですね!

![]()

7.財務状況とキャッシュフロー

財務の健全性とキャッシュフローについても十分に注視する必要があります。

■ 負債比率の推移

DOCUの負債比率は以下の通りとなっています。高い負債比率となっています。

負債比率が高い場合に重要となってくるのが、支払利息が利益を圧迫していないかという点と返済可能なのかという点です。

まず、利益に与える影響についてみていきましょう。直近の四半期では売上430.8milに対して支払利息は7.8milと僅か1.8%という水準に止まっています。

収益を大きく圧迫している水準ではありません。次に返済可能性について見ていきたいと思います。

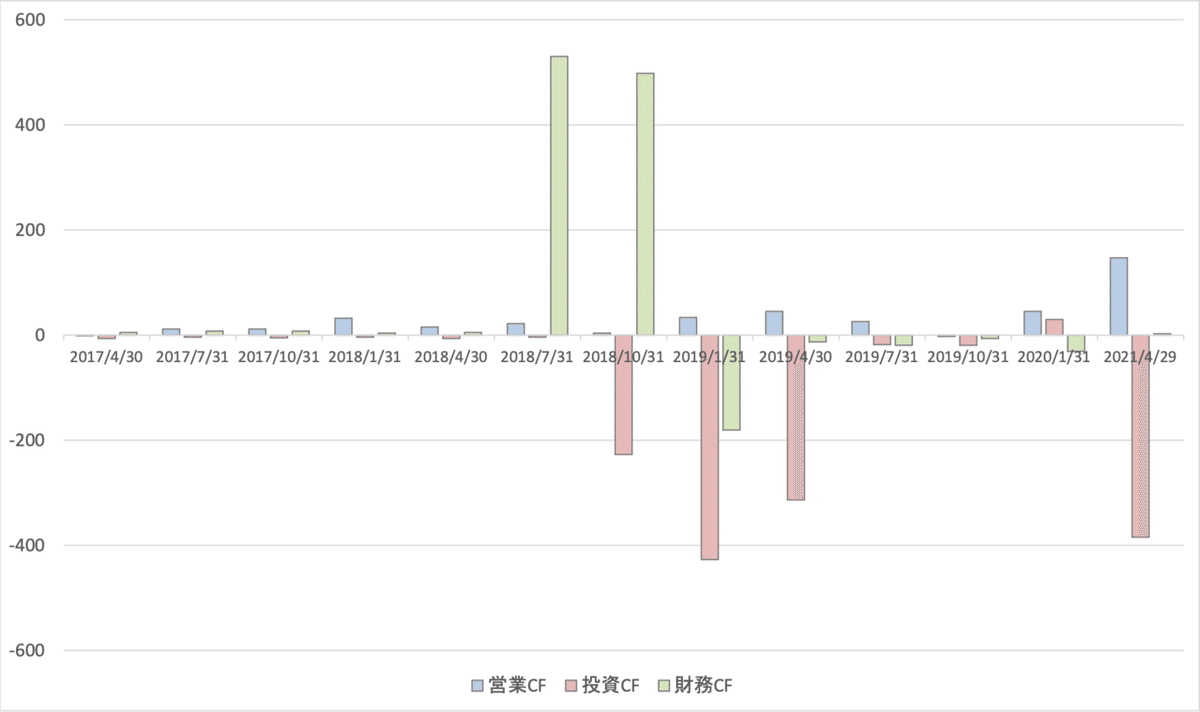

■ 高まる営業CF

以下はドキュサインのCFの推移です。最初に財務CFで資金を調達して、投資にあてて徐々に営業CFが伸びてきているということになります。

営業CFは直近の四半期は136milという水準になっています。長期有利子負債が約900milという水準なので現在の水準で約2年で返済できます。

今後営業CFが増大していることを考えると現在の負債は大した水準とはいえなしでしょう。

8.DOCUをオニール流に解析する!

オニールは米国では伝説として取り上げられているグロース株投資家です。

われわれの投資手法は、強いファンダメンタルを持つ企業、つまり独自の新製品や新サービスによってもたらされた大きな売上と増益を見せる銘柄を見つけ出し、そのような銘柄が適切に形成されたベース期間から抜け出して強気相場で大きく上昇を始める前に、正しいタイミングで買うということだ

-オニールの成長株発掘法-

ファンダメンタルが良好な銘柄を良いタイミングで仕込む必要があるのです。そのファンダメンタル部分がCANSLIMです。

CANSLIM分析手法について詳しく知りたいという方は以下のまとめ記事をご覧いただければと思います。

以下では各条件について整理しながらDOCUについてオニール流に分析を行なっていきたいと思うぞ!

CANSLIMは初耳という衆もわかりやすいように書いていこうと思うゆえ、付いてきてくれい!

![]()

因みにオニールが運営するInvestors Business Dailyでは6月10日時点で90点となります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

C:◎

A:◎

N:○

S:△

L:×

I: ◎

M:○

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ C(=Current Quarterly Earnings)◎

まずはファンダメンタルで一番重要な「C」です。「C」は直近EPSに関する指標です。

「C」の条件

● 最低条件は前年同期比直近EPS成長率は25%以上

→ 余裕で合格

● 強気相場の時は前年同期比直近EPS成長率は40%以上

→ 余裕で合格

● 過去10四半期に以前に比しEPS成長率が加速している

→ コロナで成長力は加速している

● 直近売上成長率は少なくとも25%以上上昇、又は直近直近3四半期で売上増加率が加速していることが最低条件

→ 直近60%程度で増加しており余裕で合格

(補足条件)

● 2四半期続けて大幅にEPSが成長

→ 200%以上の成長を実現している

● 翌四半期、翌々四半期も力強い成長が予想されている

→ 100%近い成長が予想されている

● 今後2年間で成長の軌道にのるガイダンスがある

→ 今年は70%、来年は約40%と高いながらもコロナ後に減速が予想されている

● 同業他社でEPSの成長率が高い銘柄が少なくとも1つ以上存在

→ 電子署名でいうとシェア75%で競合といえる企業が存在しない

(注意点)

● EPS成長率が66%以上の減少が二四半期続けば危険

→ 問題なし

上記を総合的に加味すると2023年1月期のEPSが若干不安ではありますが、殆どの項目で見たいしているので◎とさせていただきたいと思います。

実際オニールのIBDでもEPS Ratingは最高評価の99となっています。

■ A(=Annual Earnings Increase)◎

次はAです。Aは年間EPSの推移です。以下はDOCUの年間EPSの推移です。

「A」の条件

● 過去3年連続で年間EPSが増加。EPS Stability(後述)が25以下

→ 3年連続増加していますが、EPS Stabilityは33(Market Smith)と基準を満たしていない。

● 年間EPSの増加率が25%-50%以上の銘柄を選択

→ 大幅に増加しており余裕で合格といえる

● ROEが17%以上(出来れば25%以上)

→ ROEは75%(Non GAAPベース)と余裕で満たしている

(補足条件)

● アナリストのコンセンサス予想が翌年EPSが上昇すると見込んでいる

→ 70%と減速するが高い成長率がみこまれている

● 実際のEPSに比べて営業CFが20%以上大きい

→ 満たしている

営業CFは殆どの期間でNon GAAP 純利益の120%以上の数値をしめしており、高いキャッシュ創出力を有しています。

上記の基準を総合的に考えてEPS Stability以外は完璧に近い形でみたしていますので◎といたします。

■「N」(=New Products, New Management, New Highs=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値)○

次は「N」です。Nは新しい何かを持っているかということになります。

「N」の条件

● 成長著しい新興企業

→ 新興企業ではない(意外に2003年創業)

● 新しい画期的な製品やサービスを提供

→ 業界を刷新する画期的なサービスを提供している

● 素晴らしい経営陣

→ 事業経営歴豊かでまぎれもなく一流のCEOによって運営

● 正しい株価ベースを抜けて新高値

→ ベースを抜けてきており最高値を目指している

現在ドキュサインは反転して前回の戻りである236ドルをこえてきており、高値を見据えるレベルにまできています。

上記を総合的に加味すると「○」と評価しても問題ないでしょう。

■ S(=Supply and Demand) △

次は株式の需要と供給についての項目です。株式の需要と供給の両方が整っていないことを考えると×と評価します。

「S」の条件

(供給側)

● 発行済株式数が多い銘柄は上昇しにくい

→ 発行済株式数1.5億株は非常に多い(時価総額も約5兆円)

● 長期間かけて自社株買を継続している企業

→ IPOから日が浅く寧ろ発行気味

(需要側)

● 株価下落時で出来高が枯れてきているか、上昇時に出来高を伴っている

→ まさに下落時に枯れてきており上昇時に出来高をともなっている

(補足条件)

● 経営陣が発行済株式の1%-3%以上を保有(中小型株なら3%以上)

→ CEOは約1%保有。5兆円企業としては合格

● 過去2-3年の間に総資本に対する負債率が減少している

→ 残念ながら増加傾向にある。

(注意点)

● 過度な株式分割を行う企業は危険

→ 株式分割はおこなっていない。

【経営陣の保有数量】

CEOのダニエルスプリンガーの保有株数量は約1%。5兆円の1%なので500億円と十分にインセンティブがある水準といえるでしょう。

供給側としては多く、自社株買もおこなっていないのでポジティブではありませんが、需要側としては直近好決算発表のあと大きな出来高を伴って上昇しています。

機関投資家が腰をいれて購入し始めているとみることができるのでポジティブな内容です。全て加味して○に近いですが、△という評価にしたいと思います。

■「L」(=Leader or Laggard=主導銘柄か、停滞銘柄か)×

主導株か停滞銘柄かという基準としてLがあります。Lの条件は以下なのですが、殆ど満たしてないので×とします。

「L」の条件

● 業界内で上位2-3位の銘柄を狙う(時価総額ではない)

→ 業界の中で1位 (6月11日時点)

● レラティブストレングス指数が80以上(大化け銘柄の平均は87)

→ レラティブストレングスは58と低い

(注意点)

● 共振株(=おこぼれ企業)には投資しない

→ おこぼれ企業ではない

● レラティブストレングス指数が60以下の企業に投資してはいけない

→ レラティブストレングスは58と低い

業界を主導する企業ではありますが昨年10月から株価が停滞していたこともあり、レラティブストレングス(株価の相対的な値動きのよさ)は58と低い水準になっています。

しかし、最近の好決算もあり株価は動意づきはじめておりレラティブストレングスは改善してきています。ただ、現状は最低基準という60を下回っているので残念ながら×という評価になります。

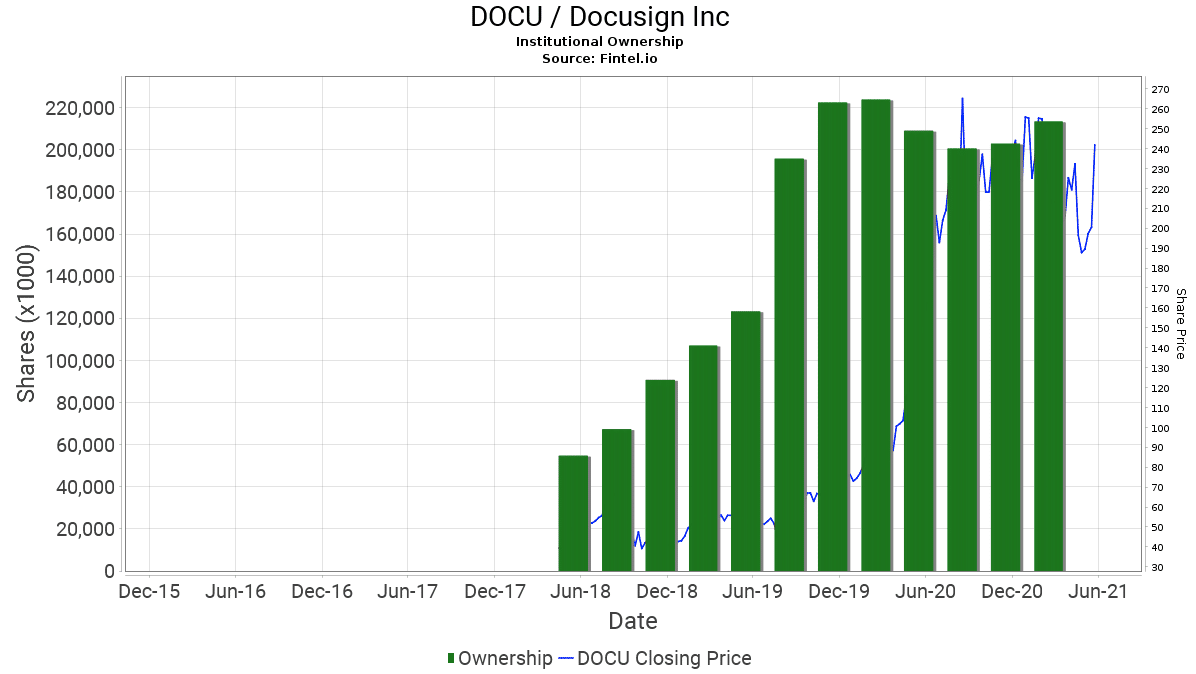

■「I」(=Institutional Sponsorship=機関投資家による保有)◎

株価を引き上げるのは機関投資家です。機関投資家の買が確認されているかの条件についてオニールは以下の基準をお伝えしています。

「I」の条件

● 直近四半期で、株主数が著しく増加しているか?(一番重要)

→ 増加している

● 最近の数四半期で、保有している機関投資家の数が着実に増加しているか?

→ 1月-3月のレポートで増加に転じている

● 株主となった機関投資家は優秀か?

→ 優秀なファンドが投資をしている

上記全てを加味して◎と評価します。

過去4四半期の投資しているファンドの数は以下となります。徐々に増えています。著しく増加しているというわけではありません。

Jun-20:1281

Sep-20:1377

Dec-20:1545

Mar-21:1627

一方、保有残高は以下の通りとなります。暫く機関投資家の保有残高は減少していましたが直近3末から上昇に転じてきています。

次に投資しているファンドがどのようなファンドなのかを確認していきたいと思います。以下はYahoo financeでみることができる機関投資家とファンドの上位を列挙したものです。

(6月11日時点)

インデックスファンドを除いた中だと我らのARKKが上位にランクインしています。次にPrice(T.Rowe) Associateが運営する2ファンドが入ってきています。

Price (T.Rowe) Mid Cap Growth FundとPrice (T.Rowe) New Horizons Fundについて成績を見てみましょう。

【Price (T.Rowe) Mid Cap Growth Fund 】

IndexはRussell Mid Cap Growth TR USDです。この10年のリターンはS&P500と同じです。

つまりPrice (T.Rowe) Mid Cap Growth FundはS&P500とほぼ同じリターンということになります。

【Price (T.Rowe) New Horizons Fund】

一方、Price (T.Rowe) New Horizons Fundはインデックスを大幅に上回る素晴らしいパフォーマンスを出しています。

ARKKとPrice (T.Rowe) New Horizons Fundといった筋のいいファンドが目をつけていることからわかる通り、優秀な機関投資家のお眼鏡に叶った銘柄であるということができるでしょう。

■「M」(= Market Direction) ○

市場全体がUptrendなのかどうかという点は非常に重要になります。

銘柄自体が良くても市場全体の調子が悪いと適切なベースを上抜けたファンダメンタルが良好な銘柄でも上昇しないという事態になります。

Mの条件についてはCANSLIMの目次記事の中でまとめておるぞい!

![]()

2021年6月4日時点のオニールのInvestors Business Dailyの評価はでは「Uptrend under pressure (下方圧力ありの上昇相場)」から「Uptrend regimes (上昇相場再開)」に引き上げられました。

そして、今週6月7日に再び「Confirmed Uptrend」という見通しに引き上げられています。現在のマーケット環境はヘルシーとみて問題ないでしょう。

毎週マーケットレポートを纏めていますので以下のマガジンで定点観察していただければと思います。

■ CANSLIMまとめ

もう一度CANSLIMを纏めると以下となります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

C:◎

A:◎

N:○

S:△

L:×

I: ◎

M:○

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

レラティブストレングス以外の項目は高い評価といえます。レラティブストレングスも現在の上昇基調を維持できれば、上昇し全て満たしたCANSLIM銘柄となる日も近いでしょう。

9.DOCUの株価チャート

オニールは良好なファンダメンタルの銘柄を最高のタイミングで仕込むことで最高のリターンをだせるとしています。

そんなオニールが最も株価が上昇しやすいパターンとしてあげているのがカップウィズハンドルです。カップウィズハンドルが何故株価上昇に適しているのかという点については以下でお伝えします。

ベーシックなケースではあるがオニール本を読んだ内容をもとに何故カップウィズハンドルが上昇に適したチャートなのかの図解が以下ぞ

— 信太郎🏯投資に挑む天下人 (@nobutaro_mane) April 23, 2021

①:上昇で利が乗った個人投資家や短期筋(a) の利確発生

②:aと機関投資家のポジション入れ替わり

③:a枯渇で上昇

④:③で買ったa達の振るい落とし

⑤:Go on!! pic.twitter.com/j3WCM3c9i4

上記は基本の型ですが、要するに短期筋のポジションが軽くなって、機関投資家の買が大きく発生しているポイントで銘柄を購入するべきということになります。

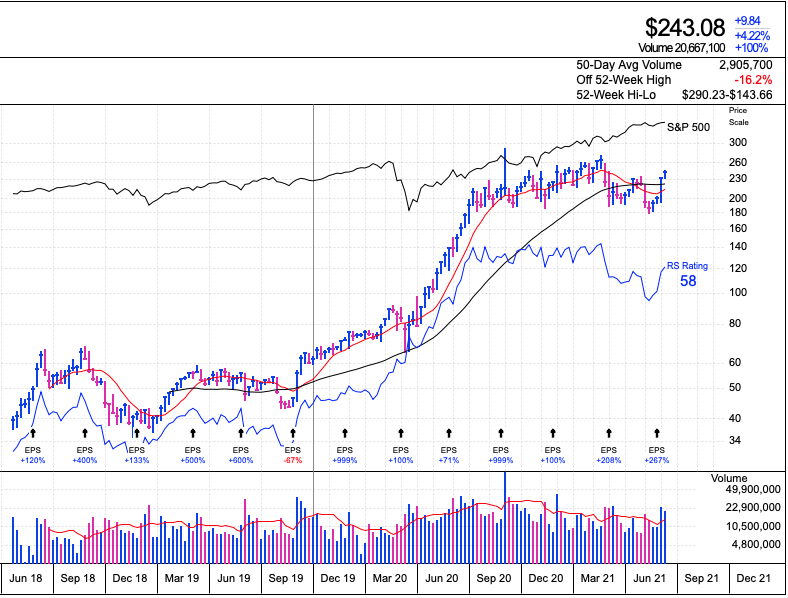

まず、週足でいままでの流れをみてきます。コロナショックでオンライン化の流れをうけて急速に株価を引き上げてきましたが、昨年の10月から停滞して2021年2月から下落していました。

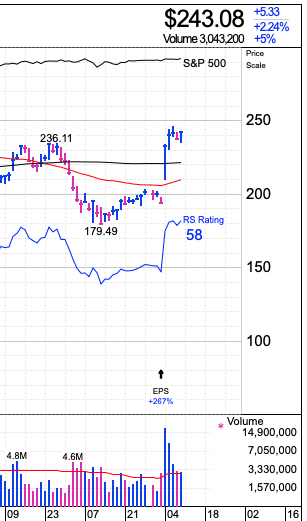

しかし、直近1Qの決算を受けて勢いを取り戻して最高値を伺う動きとなっています。特にSの項目で見てきた通り、大きな出来高を伴って上昇してきており、前回戻り高値の236ドルを上抜けており非常に力強い動きとなっています。

明らかに機関投資家が買っておる動きよの!実際わしも236ドルを上抜けたところで買っておる。今後に期待したいところじゃ!

![]()

まとめ

今回のポイントは以下となります。

✔︎ Docusignは電子署名でマーケットシェア75%と圧倒的首位

✔︎ 電子署名まわりの管理や契約書作成補助のサービスなども提供している

✔︎ TAMは50Bと拡大余地は大きい(現在売上は1.5B)

✔︎ 米国の電子署名法、統一電子取引法、EUのeIDAS規則などを含めてグローバルに対応

✔︎ 顧客数は100万に到達。YoYで50%近辺の成長を続けている

✔︎ 多くの大企業で採用され法人顧客数も14万を超えてきている

✔︎ NRRは125%と素晴らしい水準で顧客をがっちり掴んでいる

✔︎ 売上高はコロナを期にかそくして年率50%以上の成長をみせている

✔︎ 経費率は減少し利益率は改善している

✔︎ EPS成長率は200%を超えておりハイパーグロース企業となっている

✔︎ 2022年度のEPS成長率は70%と引き続き強い成長が予想されている

✔︎ 負債比率は高いが支払利息は利益を圧迫していない。営業CF2年分で返済可能

✔︎ 株価は2020年10月から停滞していたことでレラティブストレングスは低い

✔︎ ただ強い決算を受けて現在戻り高値を上抜けており機関投資家の買いを伴って上昇してきている(動意づいている)

ここから先は

¥ 500

この記事が気に入ったらチップで応援してみませんか?