【V/米国株銘柄分析】進撃する金融テクノロジー企業Visaの概要, ビジネスモデル, 今後の株価見通し(将来性/成長性)を直近決算&Earnings Callから考察。

(全文無料で読めます)

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

今後、優秀なビジネスモデルと米国経済の温度感を測るという意味で有望なVisaを新たに追っていくこととしました。

ちょうど、本日朝に決算も発表されたしの!

ビジネスモデルと最新決算を元に当記事を記載しておる。

どういう仕組みで収益を獲得しているかきになる衆や、決算動向含めて気になる衆はご覧あれ!

ちなみにライバルであるマスターカードについては私がだしますよ!

久しぶりにビジネス解説記事を出します。決算シーズンが落ち着いている時期に有望なグロース銘柄について適宜追加していきます。

また、取り上げた銘柄については狙いどきを逸しないために決算の度に定点観測を行い追跡していきます!

◇ 大事なお知らせ

本文に入る前に、一点大事なお知らせです。今まで本記事のようなビジネスモデル分析や決算速報は無料で配信してきましたが、今後さらなる「クオリティの底上げ」と、「発信領域の拡大」をしていくべく、2022年5月1日より有料マガジンにて発信させていただく運びとなりました。今後とも末永く、何卒よろしくお願い申し上げます。

苦節3年。多大な労力をかけ軍備を整えて参ったが、時は今、領土拡大すべく5月1日より猿と共に「米国株〜俺たちのAll Time High〜マガジン」を携え進軍することと致した!

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) April 17, 2022

これまで以上に質の高い情報を広範囲に展開していきたいと考えておる!何卒宜しゅう頼む!https://t.co/dY4n70BLai

(マガジンの詳細説明記事)

手前味噌な宣伝失礼しました。

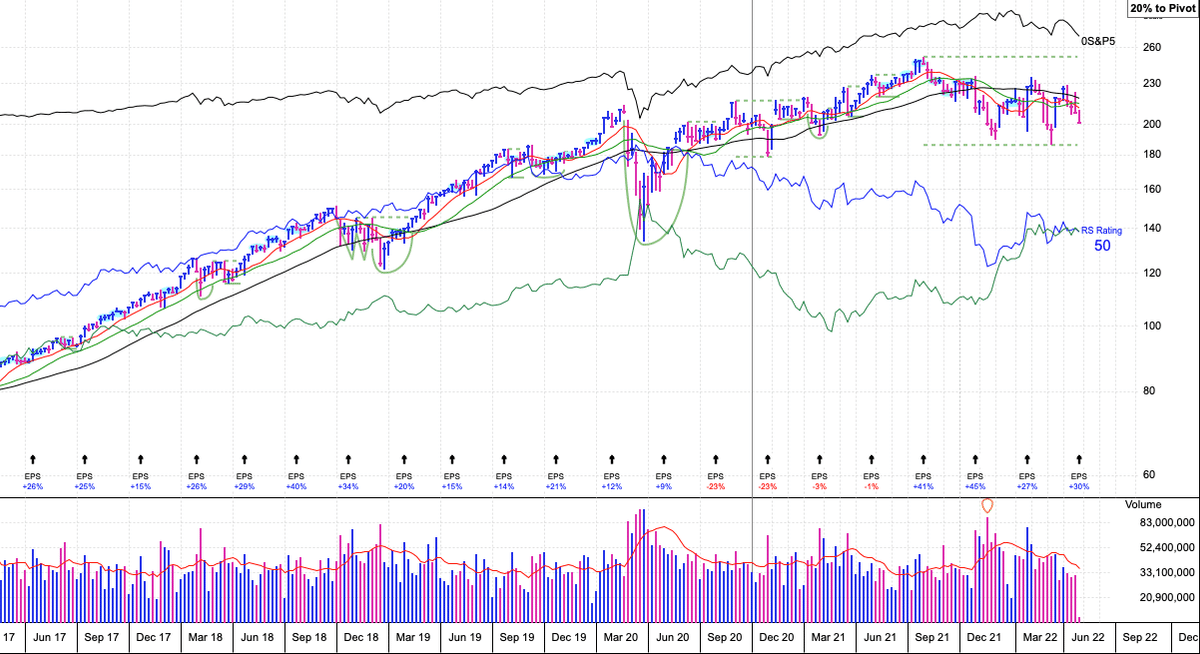

Vは現在ベースの中での動きとなっており。本日の決算を受けて再びATHに向けて上昇できるかという起点にたっています。

それでは本文に移って行きます。本日発表された決算に関しては目次の業績推移の項目でお伝えしていますのでご覧ください。

会社概要

・企業名:Visa, Inc.(ティッカーシンボル:V)

・本社:カリフォルニア州フォスターシティ

・設立年月日:1958年9月18日(前身のBank Americard設立)

・IPO(上場):2008年2月25日(NYSE)

・主要事業概要:電子決済ネットワークを提供

歴史

1958年 :バンク・オブ・アメリカ(BofA)はフレズノ(人口25万人都市)でバンク・アメリカ・クレジットカード・プログラムを開始。バンク・アメリカ・カード開始までの数週間、 BofA はフレズノの郵便受けに 65,000 枚の未承諾クレジットカードを大量送付。 バンクアメリカー ドは、BofA の社内商品開発シンクタンク、カスタマー・サービス・リサーチ・グループとそのリーダー、ジョセフ・P・ウィリアムズの発案によるものであった 。

1950 年代半ばまでに中流階級のアメリカ人は、すでに複数の異なる加盟店でリボ払いの信用口座を持っておったんじゃ。

しかし、明らかに非効率的で多くのカードを持ち、毎月多くの別々の請求書を支払う必要があるため不便だったんよ。じゃから、支払いのための統一のカードの必要性がましておったんよの。

ウィリアムズによると、フローシャイムシューズは店舗でのバンクアメリカードの受け入れに同意した最初の大手小売チェーンであった[17]。

1959年:3月には、サンフランシスコとサクラメントでドロップが始まり、6月にはロサンゼルスでBofAがカードを配布、10月には、カリフォルニア州全体で200万以上のクレジットカードが配られ、バンクアメリカードが2万店舗で受け入れされることになった。 初期の問題に耐えられず発案者のウィリアムは1959年12月に辞任。

1961年:初めて黒字化

1966年:BofAはカリフォルニア州以外の銀行グループとライセンス契約を結ぶようになった。これは、いくつかの地方銀行カード協会の連合体によってBankAmericardに対抗するために作られた新しい競合相手、マスターチャージ(現在のマスターカード)に対抗するためであった。

1960年代後半:BofAはバンクアメリカード・プログラムを他のいくつかの国の銀行にもライセンス供与し、その国のブランド名でカードを発行を開始。

1970年:バンク・オブ・アメリカはバンク・アメリカ・プログラムの管理権を手放しバンク・アメリカ・プログラムの発行銀行が経営権を持ち、ナショナル・バンク・アメリカード・インクを設立しました。ホックはNBIの初代社長兼CEOに就任。

1976年:バンク・アメリカ、バークレイカード、カルトブルー、チャージックス、住友カード、その他すべてのライセンシーは、特徴的な青、白、金の旗を残した新しい名称「ビザ」のもとに統一。その後、現在に至る。

まさかの、最初の成り立ちがバンカメの1部門だったとは驚きですね!

CEO

現在のCEOはAlfred F. Kelly, Jr.となっています。

ぎらぎらしておってええのぉ!!こういう男の元に輿入れすれば裕福に暮らせそう。。

アルフレッド・F・ケリー・ジュニアは、2016年12月に最高経営責任者としてVisaに入社し、2019年4月に取締役会会長に就任しています。

ケリー氏は、キャリアの大半をアメリカン・エキスプレスで過ごし、1987年から2010年まで勤務していました。その23年の間に、2007年7月から2010年4月まで社長を務めるなど、複数の上級職を歴任しています。

競合会社の社長を引き抜いたということよの。まさに戦国時代。

Visa入社直前には、アルファベットの支援を受けニューヨークを拠点とするテクノロジーおよびデジタルメディア企業Intersectionの社長兼最高経営責任者を務めていました。

2015年にTowerBrook Capital Partners, L.P.の経営アドバイザーを務め、同時にローマ法王フランシスコのニューヨーク訪問の議長を務めました。2011年4月から2014年8月まで、ケリー氏は、スーパーボウルXLVIIIの資金調達と開催のために設立された「2014 NY/NJ Super Bowl Host Company」の社長兼最高経営責任者を務めていました。

因みにアメリカン・エキスプレス入社以前は、1985年から1987年までホワイトハウスの情報システム部長を務め、1981年から1985年までペプシコ社で情報システムおよび財務計画の様々な役職を歴任しています。

現在ではVisaのほかに以下の役職を務めめています。

✔︎Catalystの取締役

✔︎ニューヨーク大司教区のいくつかの団体の取締役

✔︎マザー・カブリニ・ヘルス財団の理事会会長

✔︎ニューヨーク・プレスビテリアン病院とボストン・カレッジの評議員

学歴としてはケリー氏は、アイオナ・カレッジでコンピュータと情報科学の学士号と経営学修士号を取得しています。

もう、Careerが氾濫しすぎてて意味がわからないレベル。笑うしかないです(笑)

複数の会社の役員やCEOを歴任しており、万を辞してVISAのCEOとなったということじゃな。経験は十分といえるじゃろう!

主要プロダクト(ビジネスモデル)

Visaは、革新的な技術を通じて、消費者、加盟店、金融機関、企業、戦略的パートナー、政府機関など世界各地の人々の間で、200を超える国や地域をまたがるお金の動きを促進することで収益を得ています。

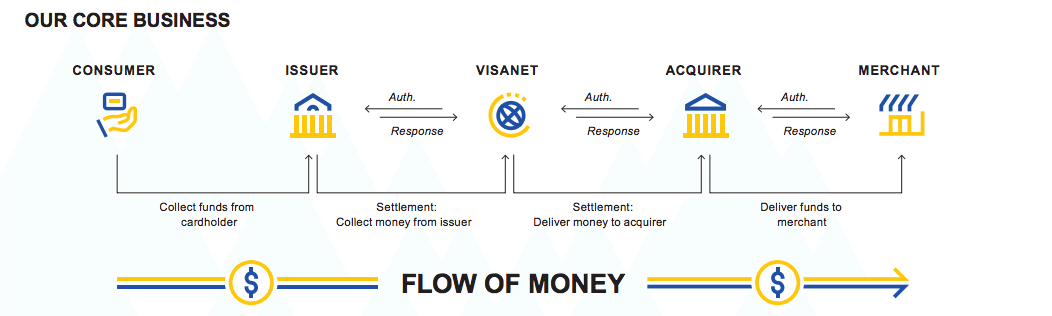

典型的なVisa C2B決済取引の例で説明していきます。

消費者はVisaカードまたは決済製品を使用して加盟店から商品またはサービスを購入します。

これはワラワたちが店でクレカで支払う時のことをいっておるな!

うむ。以下の説明はVISAのannual reportの説明じゃ。複雑でわからなくなると思うが、読み進めてくれい。しっかり、その後に経産省の図解を用いてわかりやすく説明するゆえ

加盟店は取引データをACQUIRER(通常は銀行またはVisaカードや決済商品の受け入れをサポートする第三者処理会社)に提示し、確認と処理を依頼します。

ACQUIRERはVisaNetを通じて取引データをVisaに提示し、VisaNetはカード発行者(ISSUER)に連絡して口座名義人の口座またはクレジットラインを確認し、承認を得ます。

取引が承認されると、発行体(ISSUER)はACQUIRERに対して、取引額からインターチェンジ・リバースメント・フィー(以下IRF)を差し引いた金額を支払い、消費者の口座にその取引を計上します。

ACQUIRERは、購入金額から加盟店割引率(MDR)を差し引いた金額を加盟店に支払います。

意味不明すぎて、、、ちょっと頭がついていきません。というかVISAは何で収益をえているんですか?

うむ。ワシも混乱した。そこで探っていたところ経産省が非常にわかりやすい図をだしておった。

もうこの一枚で解決といっても過言ではないの

各プレイヤーについてまとめると以下じゃな。

ACQUIRERは店側と契約する決済会社

収益=

加盟店手数料ーインターチェンジフィーVISAライセンスフィー

ISSUERは消費者側と契約する決済会社(カード発行行う)

収益=

インターチェンジフィーVISAライセンスフィー

VISAはデータ処理等を行う国際ブランド

収益=

VISAヘのライセンスフィー

そもそも疑問なんですけど。

VISAはカードの発行もしないし、与信もみないから貸し倒れの信用リスクも追わないし、なぜフィーを貰えるのですか?

良い質問じゃ。VISAは電子決済ネットワークを保有していてACQUIRERとISSUER間の取引と清算を仲介しておるんじゃ。

VISAとしては、うちの電子決済システムを使う代わりに手数料頂戴ねということじゃな。カード発行せず、与信供与せず儲かるから素晴らしいビジネスモデルじゃわい。

VISAの収益は主にサービス収入、データ処理収入と国際間決済を行うInternational transaction revenueの3本柱で構成されています。

そこから原価としてClient Incentiveを支払って売上総利益としています

Client incentiveとは?

金融機関の顧客、加盟店、戦略的パートナーに対して、決済量の増加、Visa商品の受け入れ拡大、加盟店ルーティング取引の当社ネットワークへの取り込み、イノベーションの推進を目的とした支払い。

Visaの市場規模の推移

Visaの収益は電子決済が行われれば行われるほど成長していくので電子決済市場の市場の成長率をみることが重要となります。

最新のデータでは2021年時点では世界の電子決済市場は6.75兆ドルという水準ですが、2027年時点では12.55兆ドルに成長することが見込まれています。

年率換算で10.9%という成長率になります。市場としては巨大ですが、市場の成長率自体が高いというわけではありません。

Visaの業績推移 (最新決算を含む)

それでは現在までの業績推移を見ていきたいと思います。この数値には最新の2022年3末決算の数値を含んでいます。

Vの2Q決算速報ぞ!

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) April 26, 2022

売上(Net Revenue) ◎

7,189M YoY25.5% vs 予想6,830M

EPS ◎

$1.79 YoY 30% vs 予想$1.65

Payment Volume

Credit 1,421B

Debit 1,963B

Total 3,384B YoY11%

ガイダンス発表はなし

AH:+4.5% pic.twitter.com/YhPsvLbtM2

好調な決算を受けて4%以上上昇しています。

□ 綺麗に増加する売上高

以下はVの売上高の推移です。(Yahoo financeの予想はここからincentiveを差し引いたNet Revenueとなっています)

コロナで落ち込んでいますが、そこから見事に復活しています。平常時の成長率は概ね電子決済市場の伸びと同程度であることがみてとれますね。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Vは9末が年度末4Q決算

Q1-2021:$7,545M(YoY △3%)

Q2-2021:$7,721M(YoY +2%)

Q3-2021:$8,260M(YoY +30%)

Q4-2021:$8,964M(YoY +32%)

Q1-2022:$9,430M(YoY +25%)

Q2-2022:$9,683M (YoY+25%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

売上の内訳は以下の通りの推移となっています。

決済ネットワークを使うことによるService RevenueとData Processing Revenueが主要な収益源となっています。各収入の直近決算の増加要因は以下となっています。

サービス収入は24%増加し、第1四半期の決済件数の名目成長率20%を上回りました。ロシアでは、3月上旬までサービス収入の請求と回収が可能でした。そのため、当四半期はロシア関連のサービス収入がほぼ2四半期分計上されました。また、カード特典の利用が増加したことも、サービス収入に貢献しました。

データ処理収入は16%増加しましたが、処理されたトランザクションの19%の伸びを下回り、これは主に為替レートの変動によるものです。

国際取引収益は、欧州域内を除く名目クロスボーダー取引量の42%増に対し、48%増となりました。収益の伸びは、高い為替変動と選択的な価格設定変更に助けられましたが、ビジネス・ミックスによって一部相殺されました。

いずれにせよ、世界中でVisaを使った決済の総量が増えれば増加していきます。このVisaを使った決済Volumeについては追ってKPIの項目でお伝えしていきます。

好調の要因について以下が述べられています。

全体像としては、12 月と 1 月に米国をはじめ世界の多くの地域で起こったオミクロンによる 4 ~ 5 週間という短い期間の影響を受けた後、堅調な回復が続いている。現段階では、数量ベースでは、インフレ、サプライチェーン問題、ウクライナ戦争などによる目立った影響は見られません。

米国では、2019年と比較した決済数量指数は、当四半期に144となりました。3年前と比較したボリュームの伸びは、現在4四半期連続で安定的かつ堅調に推移しています。クレジットカードの特定の支出カテゴリーを見ると、第1四半期から第2四半期--旅行、小売商品、食品・医薬品、レストラン、QSR、燃料で10ポイント以上改善されました。

更にデビットは、景気刺激策が2回配られた21年度の四半期よりも伸びている。クレジットが回復を続けるなかでも、デビットは流行前のトレンドラインより20%高い水準で推移している。

今後、当社のビジネスはロシアによるリセットがかかりますが、それでも今後数年間はCOVID以前と比較して加速度的に収益が伸びると予想しています。これは、当社の3つの成長エンジンであるコンシューマー・ペイメント、新しいフロー、付加価値サービスにおいて、世界中に十分な機会があり、当社の戦略が素晴らしい結果をもたらしているためです。

特に旅行に関してはコロナ前の水準の90%にまで戻っているとのことです。

欧州内を除くクロスボーダーの旅行関連支出は、前年比111%増、2019年比82%で指数化された。先ほども申し上げましたが、1月にオミクロン主導で71まで落ち込んだ後、3月には2019年までの越境旅行指数が94まで急伸しました。多くの回廊で、2019年に対する指数が90程度になっています。中南米、カリブ海、中東の一部へのインバウンドは、ここしばらく2019年のレベルを上回っています。

基調的に現金取引は少なくなりデビットまたはクレジット決済が多くなってることが示されています。

前年同期比で、デビットカードとクレジットカードを合わせた決済取引件数は79億件増加し、現金取引は1,600万件減少しました。前四半期、私はラテンアメリカにおける現金から決済への移行を取り上げましたが、この傾向は今期も続いています。さらに、CEMEAも同様のシフトを経験しています。2019年通年では、現金が総ボリュームの59%を占めていました。昨年の第2四半期は50%でした。そして今期は46%でした。

□Client Incentiveを差し引いたNet Revenue

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Vは9末が年度末4Q決算

Q1-2021:$5,687M(YoY △6%)

Q2-2021:$5,729M(YoY △2%)

Q3-2021:$6,130M(YoY +27%)

Q4-2021:$6,559M(YoY +29%)

Q1-2022:$7,059M(YoY +24%)

Q2-2022:$7,189M (YoY+25%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

最新決算の予想Net Revenueは6,830Mが予想されていたので大幅なアウトパフォームですね。

□ 利益率の推移

以下がVの利益率の推移です。

営業利益率で51%、純利益率で40%という非常に高水準の利益率となっています。

売上総利益率は先ほどの売上から、アクワイアラーへのincentiveとして支払っている販促費です。Client incentiveはVisaに加盟する店舗が増えることで当然増えていきます。

アクワイアラーに支払う販促費込みで売上と考えて、アナリストは売上予想としているわけですね。

営業費用の内訳については以下となっています。一番大きな要素はPernonnelつまり人件費となっています。

Marketing自体はアクワイアラーが行ってくれるので売上高に対して低い割合となっています。

ビジネス概要のところでお伝えしておる通り、決済ネットワークを使わせてあげることによって収益を獲得するモデルとなっておるからの。

カード発行も、与信供与も、加盟店発掘の営業も行っておらんから、非常の効率的に利益を上げているFintech企業ということができるの!

ROEは35%という水準となっており高い効率で利益を上げている企業であるということができます。また、このROEの高さは次の項目でもお伝えする通り自社株買の影響が大きくあります。

□ EPSの推移

グロース企業にとって最も重要なのは「1株あたり利益」(=EPS)の成長率です。以下はEPSの推移と成長率の推移です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Vは9末が年度末4Q決算

Q3-2020:$1.06(YoY △23%)

Q4-2020:$1.12(YoY △24%)

Q1-2021:$1.42(YoY △3%)

Q2-2021:$1.38(YoY +2%)

Q3-2021:$1.49(YoY +30%)

Q4-2021:$1.62(YoY +45%)

Q1-2022:$1.81(YoY +27%)

Q2-2022:$1.79(YoY +30%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

コロナショックで凹んだ分を取り戻すべく成長率が加速しています。

ただ、2015年からのグラフを見ていただければ分かる通り、コロナショックでの反動と、その後の急回復を含めて一定のペースで上昇しているとうに見て取れます。

このペースを維持しているのは当然業績の拡大もありますが、もう一つ要因があります。

EPSは1株あたり純利益なので発行済株式数が減少すれば利益が同じでもEPSが上昇します。Vは自社株買を継続して行っており、発行済株式数は減少しています。

□ VISAのKPI(決済Volume)

VisaはVisaの電子決済ネットワークが増加すればするほど収益を拡大することができます。

決済Volumeは通常の状態では10%を中心とした成長率となっています。10%を下回っている時は基本的には経済が失速気味と捉えることができるでしょう。

現在はコロナショックでしぼんだ分を現在取り返す高成長率から、成長率が落ち着いてきたという段階です。

VisaやMastercardのような大手の決済ネットワークの取引決済Volumeは世界経済の温度計としても活用することができます。

特に今回は企業間の決算が好調だったようでEarnings Callでも以下の通り述べられています。経済は引き続き堅調であることがわかります。

コマーシャルまたはB2Bのボリュームは、前年比29%増、2019年比38%増となりました。多様な支出カテゴリーのポートフォリオ全体において、中小企業の継続的な好調と大企業の回復が成長の原動力となりました。

VisaやMastercardの個別株取引を行うだけでなく、今後の世界経済の動向を見る上でも活用していきたい指標となっています。

上記の決済Volumeを地域別に見たものが以下となります。

本国である米国の成長率は以下となります。通常は10%程度で景気が悪くなると5%近辺となるという傾向がありますね。今期は13%とまだ平均レベルより上で推移しています。

13%増加していますが内訳としてはデビットで2%、クレジットで26%増となっています。デビットの成長率が低い理由は昨年度の景気刺激策で昨年デビットが膨らんだことによる反動となっています。

前年同期比で、米国の決済件数は13%増加し、デビットは2%増、クレジットは26%増となりました。デビットボリュームは、2021年の景気刺激策による影響を周回遅れにしています。米国の4月の支出は3年前と比較して45%増加し、デビットは54%増、クレジットは37%増と大幅に増加しました。

米国での取り組みについては以下の通りとなります。

米国では、今四半期、いくつかのパートナーシップを更新し、獲得しました。まず、Visa と USAA は、最近、長年の発行パートナーシップを更新しました。次に、M&T 銀行とは、最近完了した People's United の買収によるビジネスの移行を含め、発行パートナーとして既存の関係契約を延長しました。過去2年間、地方銀行の合併は増加傾向にあり、これもVisaが顧客とともに成長するために提携に成功した一例です。

最後に、米国政府への支援は当社にとって重要な優先事項であり、米国のデビットカードプログラムを管理する金融代理店との取引も継続しました。このVisaブランドのプログラムは、2030年までに連邦政府の決済の99%をデジタルで提供するという財務省の目標の重要な要素です。

消費者向け決済の成長の重要なベクトルはコブランドカード(Co-Brand Card)であり、特に富裕層の顧客にとって魅力的なものです。第2四半期には、米国や英国を含むいくつかの市場で、富裕層のクレジットカード支出が2019年の水準を大きく上回りました。当社の米国におけるコブランドアクティブカードは、2019年から2022年にかけて30%近く増加しました。そして、米国ではトップ10のうち7つ、グローバルではトップ10のうち8つのコブランドを持っています。

この四半期には、Visaで最も長い歴史を持つコブランドパートナーであるAAAと、40年以上の関係を更新しました。インドでは、約3億5,600万人の加入者を持つ世界最大級の携帯電話事業者であるAirtelと長期にわたるコブランド契約を締結しました。CEMEAでは、大手銀行グループのEmirates NBDが、800万人の会員を持つエティハド航空のロイヤルティプログラムであるEtihad Guestとプレミアムコブランドプログラムを導入し、Visaとの長年のパートナーシップを拡大しました。

□ガイダンス

ガイダンスはPress Releaseでは発表されていません。

Yahoo financeで予想されている数値は以下となります。

売上 7.06B YoY +15.2%

EPS $1.73 YoY+16%

ただ、これは今回の好調な決算がでる前の数値なので、今後上方修整される可能性が高いです。

Press Releaseでは示されておらんかったが、Earnings CallではCFOより以下のコメントがガイダンスに対してでておるぞ!

第3四半期の純収益は10%台半ばを見込むということでYahoo financeの予想の成長率とほぼほぼ一致しておるな!

更に第4四半期での純収益の成長率は暫定としながらも10%台後半から20%台の成長を見込むとしておる!

下期の見通しでは、こうした傾向が維持されることを前提としています。高インフレ、サプライチェーンの混乱、金利上昇、ウクライナ侵攻によって生じる不確実性はありますが、当社のグローバル決済ボリュームに明らかな影響はありません。Eコマースの支出は、パンデミックの影響が薄れても、国内およびクロスボーダーともに、COVID以前のトレンドラインを大きく上回り、2019年に比べて堅調で安定しており、この傾向は今後も継続すると想定しています。

決済ボリュームと同様に、2019年に対する処理トランザクションの成長も堅調で安定しており、その変動は、小額カードによる日常的な支出がどの程度戻ってくるかによって大きく左右されると予想されます。21年度の下期の力強い回復をラップするように、前年比成長率が緩やかになることに注意することが重要です。

ロシアとウクライナを除くクロスボーダー・ビジネスでは、他の地域への波及効果はないと想定しています。第2四半期を終えた時点では、欧州内を除くクロスボーダーは、ロシア事業の損失にもかかわらず、年度末には2019年のレベルまで完全に回復すると予想しています。欧州内を含めると、国境を越えた旅行が2019年のレベルを上回ることになります。

こうした前提のもと、第3四半期の純収益は恒常為替レートベースで10%台半ばの成長が見込まれます。これには、純収益に約0.5ポイント加算されるTink & Currencycloudが含まれます。ドル高が進行しており、為替レートの影響により名目レートの売上成長率が2.5ポイント程度低下すると思われます。

一部の案件が上期から第3四半期に移行し、いくつかの主要な契約において一定のマイルストーンが達成される見込みであることから、第3四半期のインセンティブは売上総利益の26.5%から27.5%と高めに設定される予定です。非 GAAP 型の営業費用(恒常為替レートベース)は、ロシアでの費用削減、及びカレンシークラウドとティンクに よる約 3 ポイントの費用増加を含め、10%半ばの増加を見込んでいます。為替レートは、名目上の営業費用の伸びを約1.5ポイント押し下げるとみられます。税率は19%から19.5%の範囲になると予想しています。

現時点では、第4四半期の動向は概ね第3四半期と同水準になると予想しています。第4四半期の見通しについては、例年どおり、7月に更新する予定です。これまでの業績と下半期の見通しを踏まえ、Tinkとカレンシークラウドの約0.5ポイントの貢献を含め、恒常為替レートベースで通期の純売上成長率を10%台後半から20%台と予想しています。

為替レートは名目成長率を2ポイント程度引き下げると思われます。通期のインセンティブ見込みに変更はありません。売上総利益に対するインセンティブの比率は、25.5%から26.5%の範囲になると予想しています。恒常為替レート(Non-GAAP)における営業費用の増加率は、10%台半ばの上限になると予想しています。これには、ロシアの事業停止による節約分と、カレンシークラウドとティンクによる2ポイント近い追加費用が含まれます。

名目上の営業費用の伸びは、ドル高の影響により約1.5ポイント低くなります。通期の税率は19%から19.5%の範囲になると予想しています。

インフレ、金利、ウクライナ侵攻、ロシアからの撤退などによる不確実性はあるものの、'22年度はトレンドを上回るトップラインとボトムラインの成長を実現する非常に好調な1年になると考えています。

□ Earnings Call

Earnings Callの和訳は以下ですが内容は上記に付け加えています。

CFとバランスシートの状態

□ CF(営業CF、投資CF、財務CF)と配当性向

CFは以下の通りとなっています。直近は稼いだ営業CFをほとんど財務CF についやしています。

投資に関しては以下が述べられています。Tinkの買収がマイナスの大きな要因ですね。

最近、Tink の買収を完了しました。Tink は欧州のオープン・バンキング・プラットフォームで、欧州全土の 3,400 以上の銀行と接続し、2 億 5,000 万人以上の銀行顧客にサービスを提供しています。Tinkは単一のAPIを通じて、顧客が資金を移動したり、集約された金融データにアクセスしたり、リスクインサイトや口座確認などのスマート金融サービスを利用したりすることを可能にしています。Visaは、実績のあるインフラと、レジリエンス、サイバーセキュリティ、不正行為に対する持続的な投資を提供し、オープンバンキングの採用を加速させ、イノベーションのための安全で信頼できるプラットフォームを構築することができます。

財務CFのマイナスの大きな要因は自社株買と配当といった株主還元です。自社株買と配当を加味した総還元性向は基本的に100%を超えています。

あまり、投資をせずとも売上が伸びていくフェーズに突入しているため、株主還元に力を割いているフェーズに突入しているということですね

ただ、配当利回りは1%未満と、決して高配当と言える水準ではありません。主に自社株買を通じて株式価値を引き上げています。

□総負債比率

総負債比率は以下の通り、株主還元に注力している結果わずかではありますが上昇傾向にあります。

ただ、支払利息は売上高の1.5%程度という水準になっています。利息支払いが業績にさほど大きな影響を与えてはいません。

まとめ

・前進はバンクオブアメリカ(BofA)が始めたバンク・アメリカ・カードで半世紀以上の歴史を誇る

・CEOはAmerican Expressの元CEOのAlfred F. Kelly, Jr.。その他数々の経営経験があり信頼にたる実績がある。

・Visaはカード発行会社でも与信を提供する金融機関でもない。電子決済ネットワークのライセンスで利益を得ているFintech企業。

・売上は一定の割合で上昇。ならした成長率は電子決済市場の伸びと概ね一致。

・売上総利益は70%超え、営業利益も50%程度、純利益も40%程度と非常に効率的に利益を上げている。ROEも35%と非常に高い水準を維持

・EPSは自社株買もあいまって堅調に推移している

・直近は稼いだ営業CFを殆ど配当と自社株買いの株主還元に充てている

ここから先は

¥ 500

Amazonギフトカード5,000円分が当たる

この記事が気に入ったらチップで応援してみませんか?