【MSFT】変革し成長しつづける巨大企業マイクロソフトの事業内容・業績・決算を分析!オニール流のCANSLIMで評価する。

(このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。)

ワシらのマガジンで分析した米国企業については以下の目次で纏めておるぞ!

今回の記事はMSFTの銘柄解説じゃ!主に事業概要やビジネスモデルについて読んでいただきたい!

最新決算と最新のCANSLIM分析は順次上記の目次につけたしてゆくぞい!

![]()

マイクロソフトと聞くと日本の殆どの人はビルゲイツ以来のWindowsを売って売って売りまくるビジネスを行なっていると勘違いしていることと思います。

確かに10年前まではその傾向がありました。しかし2014年にCEOがSatya Nadellaに変わってから業態を変えながら再びグロース企業として名乗りをあげ、GAFAからGAFAMと呼称を変えるほどに勢いをましています。

2021年6月時点ではAppleとサウジアラムコに次いで時価総額は3位となっています。そして2021年6月24日時点で最高値を示現しておりチャートポイントも迎えています。

そんな成長する歴史ある巨人MSFTについて本日は紐解いていきたいと思います。最近はメタバース関連でも注目の企業ですね。

最近バズワードになっている「メタバース(Metaverse)」とは?重要銘柄 $NVDA $U $RBLX $MSFT $FB について|戦国米国株式市場の戦い「〜俺たちのAll Time High〜」 #note https://t.co/pYdyBE5wQ6

— メタ次郎@戦国のバズーカ (@hidejiromoney) November 21, 2021

信太郎(Twitterアカウント)が担当者として随時更新していく予定ぞ!フォローしておいてくれい!

中身は目次から知りたいところだけジャンプして読むと良いぞい!全部読むのは大変じゃし、まじで疲れる故に投資を検討した時に「そういえば」的に活用してくれい!

![]()

1.会社概要

企業名:Microsoft Corporation

本社: Redmond(Washington)

設立年月日:1975年

IPO:1986年(NASDAQ)

事業概要:クラウド、ソフトウェア、ハード・OS

2.マイクロソフトの歴史と現CEO

マイクロソフトはビルゲイツが創設したのは世界中の誰もがしるところじゃの!とはいえ彼の創業からの歴史を紐解くと本ができてしまうわいw

ということで2011年以降の歴史と新CEOのナデラ氏に焦点をあててお伝えしていくぞ!

![]()

2012年:Windows Surfaceを発表。SNSのYammerを12億ドルで買収。実店舗型のマイクロソフトストアをオープン

2013年:Xbox Oneを発売。ノキアのモバイル部門を70億ドルで買収。PC事業の成熟化に伴い事業を「OS」「アプリ」『クラウド」「デバイス」の4つに再編。

2014年:バルモア氏に変わってクラウド部門を率いていたナデラ氏がCEOに就任。ビルゲイツは会長職を辞任。

・Nokia Devices and Servicesを72億ドルで買収

・ゲーム開発会社Mojangを25億ドルで買収

2015年:Microsoft Surface Hubを発表。Windows10を発売。携帯電話事業に関連して76億ドルの損失をだし7800人の解雇を発表。

2016年:1850人を更に解雇し9億5000ドルの減損・リストラ費用の計上を発表

2018年:豊田通商はマイクロソフトと提携。Skype Classicを廃止。ARMアーキテクチャのWindows 10向けにSnapdragon 850の互換性を発表。

2020年:マイクロソフトはOpenAIの人工知能言語生成器GPT-3を使用する独占ライセンスを取得したと発表。Xbox Series Sを発売。2020年の買収劇は以下の通り。

・Affirmed Networksを約13.5億ドルで買収

・ZeniMax Mediaを約75億ドルで買収(Xbox部門に統合)

2021年:ニュアンス・コミュニケーションズを現金約160億ドルで買収

ナデラがCEO になってから最初は苦難の時期が続いておったが積極的に買収を行なって業容を拡大させておるの!

低迷していたマイクロソフトを不死鳥のように生き返らせたキーパーソンであるナデラ氏についてみていこうぞ!

![]()

ではナデラ氏について経歴をみていきましょう。まさにガンジーのような見た目から分かる通り、インド人のCEOです。

社長就任までの簡単な経歴は以下となっています。

1967年:インドで生まれる

1990年:ウィスコンシン大学ミルウォーキー校でコンピュータサイエンスの修士号を取得。Sun Microsystems社に技術スタッフとしてジョイン。1996年にはシカゴ大学ブースビジネススクールでMBAを取得。

1992年:Microsoftに入社。入社後は同社のクラウドコンピューティングへの移行や世界最大級のクラウドインフラの開発などの主要プロジェクトを主導しており現在のAzureがあるのは彼の功績が大きいことがわかります。

CEOに上り詰めるまでの経歴は以下の通りです。

サーバー&ツール部門の社長(2011年2月9日~2014年2月

オンラインサービス部門研究開発担当上級副社長(2007年3月~2011年2月

ビジネスディビジョン担当副社長

ビジネスソリューションおよび検索・広告プラットフォームグループ担当コーポレートバイスプレジデント

クラウド&エンタープライズグループ エグゼクティブバイスプレジデント

今まで分析した企業のCEOって基本一流大学を複数回でてますよね!その後もエリートすぎて惚れてしまいます!日本のコリドー街のサラリーマンはいきるのをやめなさい!恥ずかしいですよ!

![]()

3代目CEOサティア・ナデラ氏によってクラウド事業が強化されたのは間違いないですが、彼はマイクロソフトの文化すらも変えていきました。

前CEOのスティーブ・バルマー氏の時代は各セクションで競争させる文化があったそうですが、ナデラ氏は企業文化を共感に変革させました。つまり競争ではなく必要なものをお互い補完していこうという姿勢です。

日本でも雰囲気の悪い企業や部署は生産性が悪いというからの!

空気を変えるというのは重要なんじゃよ本当に。(体験済み)

![]()

またマインドセットについても変革させました。バルマー氏時代は「そんなこと、僕は知ってるよ」と虚勢を張ることがよしとされましたが、ナデラ氏は成長するマインドセットを植えつけました。簡単にいうと「僕はそれ全然知らないから教えて」というのが成長マインドセット。

「我々知らないよね、教えて」「もっと知ろうよ」という好奇心のカルチャー、共感のカルチャーを中心に据えて一体感を醸成していったのです。

見た目通り本当にガンジーということじゃな。生きる21世紀のスパーエリートガンジー。それがサティアナデラ氏ということじゃ!

それにしてもバルマー氏時代が暗黒時代すぎて笑うの。トップがいかに重要かということをマイクロソフトを通じて思い知らされるの!

![]()

3.マイクロソフトの事業

マイクロソフトは以下の3つの事業領域で構成されています。

✔︎ Productivity and Business Processes

✔︎ Intelligent Cloud

✔︎ More Personal Computing

三事業の売上と営業利益の推移は以下となっています。

【売上】

【営業利益】

それぞれの事業領域について見ていきたいと思います。

■ Productivity and Business Processes

【売上】

【営業利益】

これは法人及び消費者向けの

✔︎ Office

✔︎ Office 365

を提供しています。

マイクロソフト Officeとは、ワード、エクセル、PPTなどのビジネス分野で使用頻度の高いソフトウェアをまとめた総称です。

ちなみに、オフィスもサブスク形式のものと買い切りのものがある。例えば以下のマイクロソフトの日本版の説明をみてみようぞ!

![]()

Office 2019 は買い切り型の永続ライセンス版となります。つまり、1 度の購入で 2 台のコンピューターで使う Office アプリをライセンスを更新せずに使い続ける事ができます。 永続版は、 Windows PC と Mac 向けの両方販売されています。 ただし、永続版にはアップグレード オプションはありません。次のバージョンへのアップグレードをしたい場合は、その永続版を通常価格で購入する必要があります。

Microsoft 365 は、共同作業に最も適した最新機能で、日々の作業をより効率的にこなすことが出来るサブスクリプション製品です。 Microsoft 365 には、Word、PowerPoint、Excel など、お馴染みの Office デスクトップ アプリが含まれています。 また、追加のクラウド ストレージに接続された機能を利用して、リアルタイムでドキュメントの共同編集を行うことができます。 サブスクリプション製品の場合、追加料金なしで、常に最新の機能や修正プログラム、セキュリティ更新プログラムをご利用いただけます。また、継続的な技術サポートも受けられます。 サブスクリプションの支払いは、月額または年額のどちらかを選択できます。

参照:マイクロソフト

つまり365が付いているのがサブスク版で自動アップデートやドキュメントの共同編集ができるサービスで、通常盤がアップデートなしの買い切り版ということですね!

![]()

サブスク会員は増加を続けており現在は5000万人を突破しています。

その他にも以下のサービスが同ユニットに分類されており成長力も非常に高いです。

✔︎ Dynamics

✔︎ Dynamics CRM Online

✔︎ LinkedIn

しかし、各製品の売上高について絶対額が示されていないので、どれほどインパクトがあるかわからんのよの。。

ただ、まだ事業規模としては成長率の高さがビジネスユニットの成長率にそこまで反映されていないことからオフィスに比べて小さい収益規模であることが推定されるの。

![]()

Microsoft Dynamicsは業務用アプリケーションで顧客管理(CRM)と企業資源計画(ERP)で構成されています。

また、LinkedInはビジネス特化型のSNSです。現在世界で7億人以上が使うSNSとなっており力強い広告収入の増加をもたらしています。

外資系企業に転職する意識高い系が使っているイメージですね。名刺がわりみたいに使われてますよね!

![]()

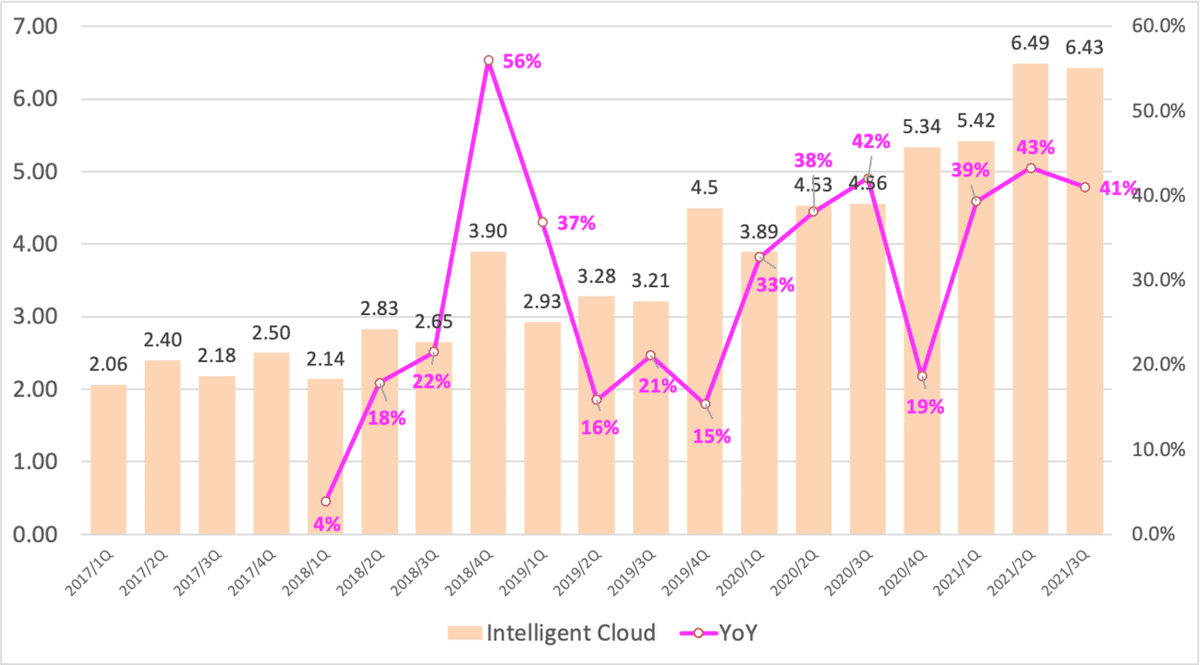

■ Intelligent Cloud

【売上】

【営業利益】

他の二つの事業領域に比して高い営業利益成長率を記録しています。サーバーやクラウド事業を司っている領域です。

✔︎ Azure (市場の注目度高い)

✔︎ Windows Server

✔︎ Enterprise Service

✔︎ System Center

などが含まれます。特に視聴の注目度が高いのがAWSを猛追し勢いのあるAzureです。ただ、ここでもAzureが具体的にどれだけの売上規模を誇っているかといいう具体的な数値は示されていません。

Azureに関してはKPIの項目で別の切り口でお伝えしておる。Commercial Cloudという括りで分類されており、そちらの方がわかりやすく見えると思うておる!

![]()

Azureが提供するクラウドコンピューティングは今まで物理サーバーを通して提供していたサービスをクラウドを介して行うというものです。

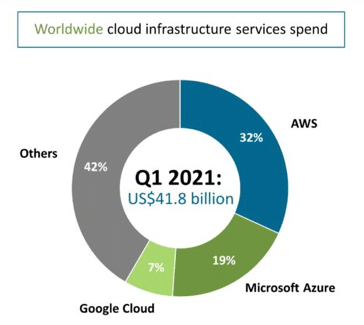

以前、アマゾンの銘柄分析でお伝えした通り、現在クラウドコンピューティングの分野で首位を走っているのはAWSです。

ただ、Azureはアマゾンに次いで二番目の位置につけています。

そして何より急成長しているのはAzureの方なんですよね!

![]()

下記はSynergy Researchのestimateベースですが、Azureはシェアの面で急激に伸ばしておりAWSを猛追しています。

因みに同リサーチの概算では2020年9月-12月のトータルは37.1BでAzureのシェアが20%であるとすると約7.4Bの売上規模ということになります。

同期間のInteligent Cloudの売上高が14.6Bであることを考えると、Inteligent Cloud事業の約半分を占めるということが推測できます。

MSFTといえばAzureが半分位を占めると思ってましたが、まだ3つの事業のうちの更に半分という感じなのですね。

![]()

とはいえ、Azureの利益率はAWS同様高いじゃろうからな!利益に占める割合は高いことが想定されるぞ!(Azureの利益については非公表ゆえ、あくまで推測じゃがの!)

![]()

■ More Personal Computing

【売上】

【営業利益】

伝統的なOS収入に加えて、SurfaceやXboxなどのより個人に近い分野からくる収益となります。

✔︎ Windows OSのライセンス収入

✔︎ Surfaceなどの携帯端末

✔︎ Xboxなどのゲーミング製品

✔︎ 検索エンジン「Bing」からの広告収益

XboxとBingがマイクロソフトの製品であることを今まさに知ったわい笑

![]()

詳しくみると最も成長しているのはWindows OEM non-Pro -Pro revenue growthとなっています。

OEM(Original Equipment Manufacturer)版とは、「パソコンを販売する人向けに販売されるライセンス」のことです。ライセンスについては以下のサイトが詳しく解説されていますので興味のある方はご覧ください。

ただ、OSに関してはShareはAndroidに抜かされてしまいシェアとしては低下傾向で成長力は低いことが見込まれます。

コロナ前までの成長率は低いことからOSの成長は一時的な可能性があります。

4. MSFTの企業KPI

ではMSFTが発表している企業として重要と考えているKPIについても見ていきたいと思います。

■ Commercial Cloud売上高成長率と全体売上高構成比率

今までは各事業領域毎にお伝えしていましたが、クラウド事業(Commercial Cloud)かそれ以外で分類するとよりわかりやすく見えてきます。

Commercial Cloudは以下の製品やサービスが含まれておるぞ!

・Office 365 Commercial

・Azure

・LinkedInの一部

・Dynamics365

・その他のクラウド事業

![]()

クラウド事業の収益は以下の通り右肩上がりとなっています。

全体の収益に占める比率も年々上昇しており、もうすぐ半分という水準まできています。

また、クラウド事業の利益率に関しては高いので当然利益に関しては半分以上を占めています。(粗利率は70%となっています)

■ Azure単体の成長率

MSFTの決算で毎回注目され、AmazonのAWSと比較される指標にAzureの成長率があります。成長率が低下しているように見えますが、依然として50%の成長率を維持しているのは驚愕ですね。

5.MSFTの業績推移

それでは肝心の今まで発表された2021年3月末までの決算の内容をみていきましょう。

■ 順調に伸びる売上と利益

まず事業が伸びている場合は売上高の規模が順調に伸びていきます。成長率は安定して10%大でしたが、コロナショック後から加速しています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

年度末の決算期は6末

Q1-2020:$33.1B (YoY +13.7%)

Q2-2020:$36.9B (YoY +13.7%)

Q3-2020:$35.0B (YoY +14.5%)

Q4-2020:$38.0B(YoY +12.8%)

Q1-2021:$37.1B(YoY +12.4%)

Q2-2021:$43.1B(YoY +16.7%)

Q3-2021:$41.7B(YoY+19.1%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

そして以下は利益率です。クラウド事業の比率が高くなるにつれて営業利益率は上昇しています。今後もこの傾向は継続していくことが見込まれます。

結果として営業利益と純利益は以下の通り右肩上がりとなっています。

■ EPSは自社株買もあり堅調に伸びている

純利益が順調に上昇していたとしてもEPSがさほど伸びないパターンもあります。

EPSは1株あたりの利益じゃからの!

株式を新規で発行しておったら当然EPSの上昇幅は小さくなるし、逆に自社株買いを行なっておればEPSの上昇幅は大きくなるぞい!

![]()

以下はMSFTの発行済株式数ですが、一貫して減少傾向にあります。後でお伝えしますが自社株買を行なっていることを意味しています。

以前紹介したAAPLでは10年間で40%の自社株買を行なっております。MSFTはAAPLには遠く及びませんが、この10年間で5%の株式を自社株買しているのは素晴らしいですね。

結果としてEPSも以下の通り堅調に推移しています。世界第3位の規模の企業の成長率が30%を超えているのは大したものですね。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

年度末の決算期は6月末

Q1-2020:$1.38 (YoY +21%)

Q2-2020:$1.51 (YoY +37%)

Q3-2020:$1.40 (YoY +22%)

Q4-2020:$1.46(YoY +6%)

Q1-2021:$1.82(YoY +32%)

Q2-2021:$2.03(YoY +34%)

Q3-2021:$1.95(YoY+39%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

ただ重要なのは今後のガイダンスじゃな!コロナ後も高い成長率を維持できるのかを後でガイダンスの項目でみていくぞ!

![]()

6.今後のガイダンス:

株式市場にとって重要なのは未来の動向です。今後の見通しについて見ていきましょう。

■ 会社発表の2021年4Qガイダンス

MSFTは6末決算となっています。そのため、今度の6末決算が4Q決算となります。MSFTは次の四半期のOutlookを掲載しています。

わかりやすく纏めると以下となります。

若干EPSの成長率はおちることが想定されていますが、それでもコロナ前よりも高水準ですね。

■ Yahoo ガイダンス

MSFTが発表しているのは次の四半期までですが、Yahoo Financeはもう少し長い期間のアナリスト予想の平均を出してくれています。

【売上予想】

4Qの16%成長は会社ガイダンスと概ね一致しています。今年の成長率は16.2%と高い水準ですが、来年は12%とコロナ前の水準と同じになっています。ではEPSについて見ていきましょう。

【EPS】

4Qは前年同期比30%の増加、今年通年は前年比34%の増加と高い成長率が予想されています。しかし、来年は減速が予想されており前年比7.5%の増加予想にとどまっています。

やはり他のグロース企業と同じく来年の減速は免れぬかんじですかね。。

![]()

過去からの予想の推移ですが、日にちが近くなるにつれて予想が上方修正されています。これは見通しが徐々に明るくなっていることを意味しており、ポジティブに受け取ることができます。

7.財務状況とキャッシュフロー

財務の健全性とキャッシュフローについても十分に注視する必要があります。

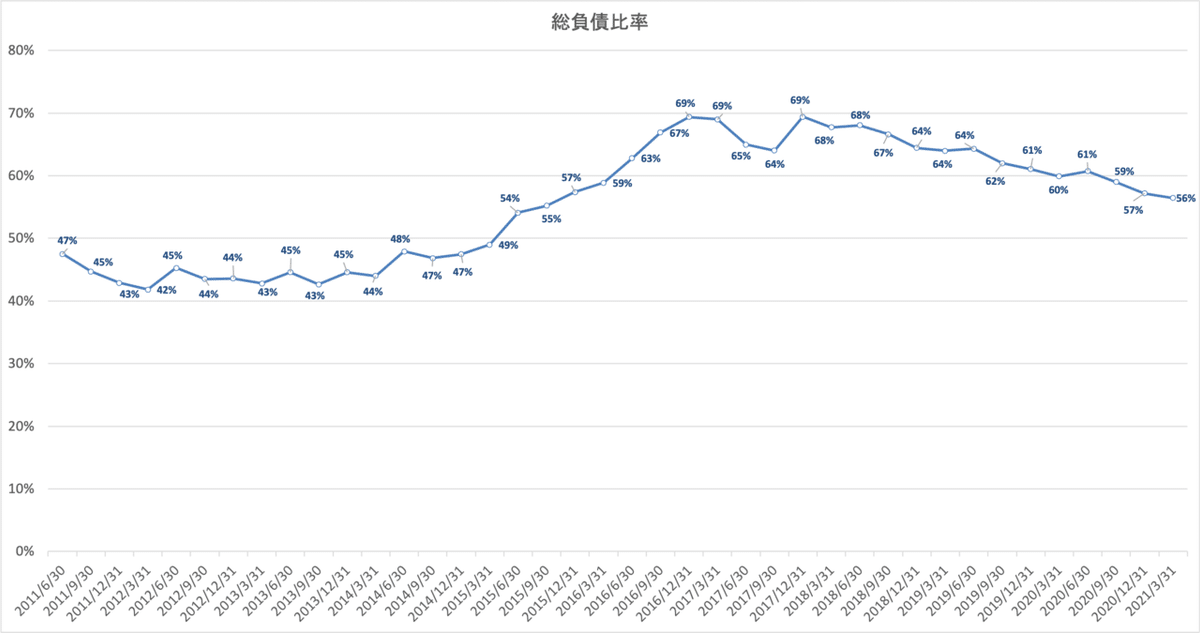

■ 総負債比率は減少

オニールは総負債比率が減少している企業は検討の余地があるとしています。以下はMSFTの総負債比率ですが直近は下落基調になっています。

とは以前として60%に近い高い比率となっています。ただ、ガイダンスの欄でも見た通り殆ど金利による支払利息は見込まれておらず収益に与える影響はないといえます。

■ 潤沢な営業CFで投資CFと配当並びに自社株買を賄う

次にお金の流れであるCash Flowです。

豊富な営業CFをてこにして投資を行い更に余ったもので株主還元を行なっていることがわかります。

過去からのMSFTの配当金と自社株買の推移は以下となっています。

総還元性向も70%を超える高い水準で推移しています。総還元性向は純利益の何%を株主還元に回しているかという指標です。

MSFTは10年以上増配しておりVIGにも採用されておるぞ!ただ株価の値上がりの方が大きいゆえ、配当利回りは1%以下という水準になっておる。

![]()

8. MSFTをオニール流に解析する!

ウィリアム・J・オニールは1962年10月から1964年12月までの26ヶ月で、自身の口座の資金を20倍に増加させました。(ちなみにまだ生きています)

彼は「マーケットの魔術師」に取り上げられており、1984年の「インベスターズ・ビジネス・デイリー紙」の発行者でもあります。因みに筆者はInvestors Business Dailyを購読して日々研究しています。

われわれの投資手法は、強いファンダメンタルを持つ企業、つまり独自の新製品や新サービスによってもたらされた大きな売上と増益を見せる銘柄を見つけ出し、そのような銘柄が適切に形成されたベース期間から抜け出して強気相場で大きく上昇を始める前に、正しいタイミングで買うということだ

-オニールの成長株発掘法-

オニールについては猿がまとめておるゆえ参考にしてくれい!

![]()

■ CANSLIMとは?

まずCANSLIMについてまとめたものが以下となります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

C:△

A:○

N:◎

S: ×

L:△

I: △

M:◎

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

因みに2021年6月24日時点でMSFTのInvestors Business Daily上の総合評価は91点という高水準になっています。後でお伝えしますが今まさに新高値をとっており期待できる数値ですね。

では、どの部分が問題なのかという点について見ていきたいと思います。

■ C(=Current Quarterly Earnings)△

まずはファンダメンタルで一番重要な「C」です。「C」は直近EPSに関する指標です。

「C」の条件

● 最低条件は前年同期比直近EPS成長率は25%以上

→ 合格

● 強気相場の時は前年同期比直近EPS成長率は40%以上

→ 39.29%と殆ど合格といってよい水準

● 過去10四半期に以前に比しEPS成長率が加速している

→ コロナを機に成長が加速している

● 直近売上成長率は少なくとも25%以上上昇、又は直近直近3四半期で売上増加率が加速していることが最低条件

→ 約20%程度で推移しており満たしていない

(補足条件)

● 2四半期続けて大幅にEPSが成長

→ 2四半期連続で大幅に成長している

● 翌四半期、翌々四半期も力強い成長が予想されている

→ 翌々四半期以降原則が予想されている

● 今後2年間で成長の軌道にのるガイダンスがある

→ 今後の成長率は今年より減速が見込まれている

● 同業他社でEPSの成長率が高い銘柄が少なくとも1つ以上存在

→ Computer Software-Desktop Group首位のADBEも高い成長率

(注意点)

● EPS成長率が66%以上の減少が二四半期続けば危険

→ 問題なし

売上の成長率が卓越した企業の水準には届いていないこと、将来のミロ押しがやはり成長率現象であることを加味して△とさせていただきます。

■ A(=Annual Earnings Increase)○

次はAです。Aは年間EPSの推移です。

「A」の条件

● 過去3年連続で年間EPSが増加。EPS Stabilityが25以下

→ 3年連続増加。EPS Stabilityは4以下と抜群の成績を残している。

● 年間EPSの増加率が25%-50%以上の銘柄を選択

→ 直近2年のEPS成長率は22%と21%と惜しくも満たしていない。

● ROEが17%以上(出来れば25%以上)

→ ROEは40%となっており余裕で満たしている

(補足条件)

● アナリストのコンセンサス予想が翌年EPSが上昇すると見込んでいる

→ EPSの上昇を見込んでいるが減速が見込まれている

● 実際のEPSに比べて営業CFが20%以上大きい

→ 満たしている

年間EPSの増加率が低いですが水準としては惜しいレベルなのと、その他がほとんど完璧に近いレベルですので○としています。

【年間EPSの推移】

【ROEの推移】

【営業CF/純利益の比率】

■「N」(=New Products, New Management, New Highs=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値)◎

次は「N」です。Nは新しい何かを持っているかということになります。以下の通り全てを満たしており「◎」としています。

「N」の条件

● 成長著しい新興企業

→ 新興企業ではないが2015年から新らしく生まれ変わっている

● 新しい画期的な製品やサービスを提供

→ 比較的新しいAzureが快進撃を満たしている

● 素晴らしい経営陣

→ ナデラ氏就任後に成長が再開しており卓越したCEOであることは疑いの余地がない。

● 正しい株価ベースを抜けて新高値

→ 新高値をとって勢いを増している

MSFTはベースを上抜けて新高値を取っています。チャート的には素晴らしい形ですが若干出来高が少ないのが気になるところです。

■ S(=Supply and Demand) ×

次は株式の需要と供給についての項目です。自社株買をおこなっているものの、発行済株式数が多いこと、直近出来高が伴っていないことから×とします。

ただ、「S」は急騰するための条件として必要な項目です。GAFAMのような大型銘柄で、この項目が悪かったから即座に投資対象から外すというのも早計です。

「S」の条件

(供給側)

● 発行済株式数が多い銘柄は上昇しにくい

→ 発行済株式数は75億株と非常に多い(オニールは5億株でも多いとしている)

● 長期間かけて自社株買を継続している企業

→ 自社株買を行なっている

(需要側)

● 株価下落時で出来高が枯れてきているか、上昇時に出来高を伴っている

→ 株価上昇時の出来高が伴っていない。下落時も売り玉の枯れが確認できない。

(補足条件)

● 経営陣が発行済株式の1%-3%以上を保有(中小型株なら3%以上)

→ CEOのナデラ氏ですら保有株比率は0.02%となっています。

● 過去2-3年の間に総資本に対する負債率が減少している

→ 減少傾向が継続している

(注意点)

● 過度な株式分割を行う企業は危険

→ 株式分割はおこなっていない。

現在の浮動株数は74億株から考えるとCEOのナデラ氏の保有株である160万株ですら0.02%となっています。

160万株でも250ドルで換算すると約4億ドルつまり約400億円なのでとんでもない金額であることは間違いないの!株価を引き上げるインセンティブは十分にあると評価しても問題なかろう。

![]()

■「L」(=Leader or Laggard=主導銘柄か、停滞銘柄か)△

主導株か停滞銘柄かという基準としてLがあります。Lの条件は以下なのですが依然としてレラティブストレングスが低いので「△」とします。

「L」の条件

● 業界内で上位2-3位の銘柄を狙う(時価総額ではない)

→ 業界の中で2位 (1位はADBE)

● レラティブストレングス指数が80以上(大化け銘柄の平均は87)

→ レラティブストレングスは60と低い

(注意点)

● 共振株(=おこぼれ企業)には投資しない

→ おこぼれ企業ではない

● レラティブストレングス指数が60以下の企業に投資してはいけない

→ レラティブストレングスは60と及第点ぎりぎり

■「I」(=Institutional Sponsorship=機関投資家による保有) △

株価を引き上げるのは機関投資家です。機関投資家の買が確認されているかの条件についてオニールは以下の基準をお伝えしています。

機関投資家の投資残高が増えていない点を受けて△としたいと思います。

「I」の条件

● 直近四半期で、株主数が著しく増加しているか?(一番重要)

→ 徐々に増加している

● 最近の数四半期で、保有している機関投資家の数が着実に増加しているか?

→ 直近の1月-3月のレポートでは僅かながら減少している。

● 株主となった機関投資家は優秀か?

→ インデックスファンドが多くなっていますが一流ファンドが目をつけている。

過去4四半期の投資しているファンドの数は以下となります。徐々に増えています。著しく増加しているというわけではありません。

Jun-20:7530

Sep-20:7745

Dec-20:7967

Mar-21:8131

一方、保有残高は以下の通りとなります。3末の時点で保有残高は若干少なくなっています。残高は停滞気味ということができるでしょう。

【機関投資家】

流石世界有数の企業だけあって機関投資家はバンガードやブラックロックといったインデックスファンドを運用している企業の数が上位を占めています。

では、機関投資家が運用するファンド単位の順位でみると以下となっています。一位は皆さん、大好きなインデックスファンドの雄であるVTI、2位はVOO、3位はSPYとインデックスファンドがずらりと並んでいます。

【ファンド】

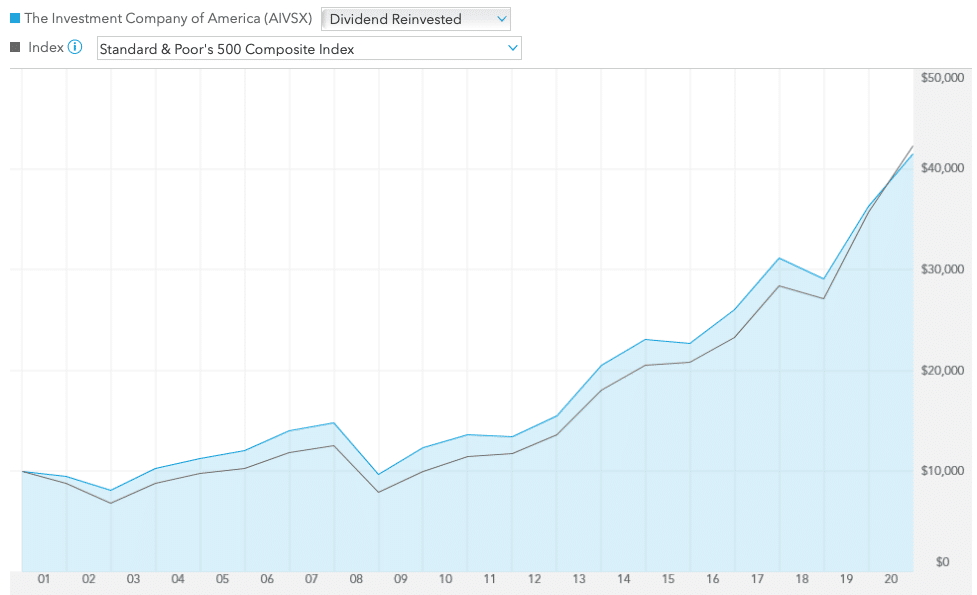

ほとんどがインデックスファンドです。アクティブファンドでトップはCapital Groupが運用するGrowth Fund Of America Incとなります。

以下の通り2001年から今まで一貫してS&P500指数を上回るリターンを挙げており、優秀なファンドといって問題ないでしょう。

更に10位のInvestment Company Of AmericaもCapital Groupによって運用されており、こちらもS&P500指数を上回る成績を上げています。

■ M (= Market Direction) ◎

市場全体がUptrendなのかどうかという点は非常に重要になります。

銘柄自体が良くても市場全体の調子が悪いと適切なベースを上抜けたファンダメンタルが良好な銘柄でも上昇しないという事態になります。

Mの条件についてはCANSLIMの目次記事の中でまとめておるぞい!

![]()

2021年6月24日時点のオニールのInvestors Business Dailyの評価はでは「Confirmed Uptrend (確固たる上昇相場)」から「Uptrend under pressure (下方圧力ありの上昇相場)」に引き上げられています。

直近、ベースを上抜けたり新高値をとるグロース企業が多くなってきており、相場環境としては整っているとみてよいでしょう。

毎週マーケットレポートを纏めていますので以下のマガジンで定点観察していただければと思います。

■ CANSLIMまとめ

もう一度CANSLIMを纏めると以下となります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

C:△

A:○

N:◎

S: ×

L:△

I: △

M:◎

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

オニールが卓越した企業とする企業にはMSFTは大きすぎるので、成長率と株式の需給の面で満たしていません。

ただ、総合得点91点というところから分かる通り、十分優良グロース銘柄と断ずることはできるでしょう。

9.MSFTの株価チャートと出来高を分析

オニールは良好なファンダメンタルの銘柄を最高のタイミングで仕込むことで最高のリターンをだせるとしています。

そんなオニールが最も株価が上昇しやすいパターンとしてあげているのがカップウィズハンドルです。カップウィズハンドルが何故株価上昇に適しているのかという点については以下でお伝えします。

ベーシックなケースではあるがオニール本を読んだ内容をもとに何故カップウィズハンドルが上昇に適したチャートなのかの図解が以下ぞ

— 信太郎🏯投資に挑む天下人 (@nobutaro_mane) April 23, 2021

①:上昇で利が乗った個人投資家や短期筋(a) の利確発生

②:aと機関投資家のポジション入れ替わり

③:a枯渇で上昇

④:③で買ったa達の振るい落とし

⑤:Go on!! pic.twitter.com/j3WCM3c9i4

以下は2021年6月24日時点の週足チャートです。綺麗な右肩上がりのチャートを実現しています。直近最高値を更新しています。

(2021年6月24日)

では詳しく日足チャートで見てみましょう。下落時に出来高が大きい状態が続いており、上昇時は心もとない出来高となっています。

大規模な機関投資家の買いが確認できない点が懸念点となっています。チャートは綺麗ですが、オニール流に基づくと自身を持って素晴らしいとは言えない内容になっています。

まとめ

マイクロソフトについてまとめていくぞ!

![]()

✅ 2014年のサティア・ナデラ氏のCEO就任以降カルチャーを含めて生まれ変わっている。

✅ナデラ氏はクラウド事業の責任者出身ということもありクラウド事業が中心になりつつあるマイクロソフトとしては妥当な人選

✅売上高は3事業「Productivity and Business Processes」と「Intelligent Cloud」と「More Personal Computing」でほぼ同じ。

✅営業利益は「Productivity and Business Processes」と「Intelligent Cloud」が牽引している。

✅最も成長率が高いのはAzureを抱えるIntelligent Cloud部門。Azureの成長率は減速しているとはいえ50%を超えており、Cloud Providerのマーケットシェアで20%に拡大しておりAWSに迫っている。

✅クラウド全般の全体に占める構成比率も拡大しており40%にまで高まっています。利益構成比までは発表されていませんが50%を超えていることが見込まれます

✅2021年6月期まではコロナ特需で高い成長率となっていましたが、来年以降は減速することが見込まれています。

✅総負債比率は減ってきており、配当や自社株買は年々増加し総還元性向は高い状態が継続している。10年以上増配しておりVIGにも取り入れられています。

✅営業CFは純利益を上回る水準で推移しており、投資CFと財務CFを賄えている

✅オニール流のCANSLIMでは大型株すぎて成長率が若干物足りないのと株式の需給が良くないことがマイナス点であるが新高値をとっており優良銘柄とは言える状況になっている

✅ 株価は最高値をとっているが出来高がうすく機関投資家が買い上げている動きとはいいにくい状態な点が懸念点

ここから先は

¥ 500

Amazonギフトカード5,000円分が当たる

この記事が気に入ったらチップで応援してみませんか?