【AAPL/2022/1Q決算速報】2022年第1四半期の結果は売上◎、EPS◎。

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

全文無料で読めます。

(AAPLの会社概要・歴史・ビジネスモデル考察は以下を参照してください。)

米国株の双璧「MSFT」の決算に次いで王者「AAPL」のQ1-2022の結果が出ました。

$AAPL

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) January 27, 2022

2022年1Q決算ぞ!

売上:◎

123.95B YoY11.22% vs 予想118.66B

EPS:◎

2.10 YoY25% vs 予想1.89

利益率もいずれも改善

売上総利益:43.7%

営業利益率:33.5%

純利益率:27.9%

AH+2.0% pic.twitter.com/WnetVTYkW7

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

AAPLの2022年1Q決算は

売上:◎

123.95B YoY11.22% vs 予想118.66B

EPS:◎

2.10 YoY25% vs 予想1.89

利益率もいずれも改善

売上総利益:43.7%

営業利益率:33.5%

純利益率:27.9%

<売上構成別>

iPhone 71.63B YoY9%

Mac 10.85B YoY25%

iPad 7.25B YoY△14%

その他製品 14.70B YoY13%

サービス 19.52B YoY24%

AH:+2.0%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

素晴らしい決算内容じゃったな!それでは詳しく見ていこうぞ!Earning Callについては昼までに内容を反映して補完いたす!

1. Revenue(売上高)

Q1-2022:売上$123.95B/YoY+11.22%(アナリスト予想:$118.66B)

AAPLの売上は主力のiPhoneの売上が新製品発表のタイミングにより基本は12末の1Q決算(AAPLの本決算は9末)が高い季節性があります。

アップルは9月にiPhoneの新モデルを発表し、今四半期はiPhone 13の販売で初のフル四半期となり需要をみる重要な決算でした。

今年も1Qの売上が高く過去最高を実現しています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 売上推移

※YoY = year over year(前年同期比)

Q2-2019:$58,015M (YoY △5.11%)

Q3-2019:$53,809M (YoY 1.02%)

Q4-2019:$64,040M (YoY 1.81%)

Q1-2019:$91,819M (YoY 8.91%)

Q2-2020:$58,313M(YoY +0.51%)

Q3-2020:$59,685M(YoY 10.92%)

Q4-2020:$64,698M(YoY +1.03%)

Q1-2020:$111,439M(YoY +21.37%)

Q2-2021:$ 89,584M(YoY +53.63%)

Q3-2021:$ 81,434M(YoY +36.44%)

Q4-2021:$ 83,360M (YoY+28.8%)

Q1-2022:$ 123,945M (YoY+28.8%)

※Appleは年度末は9末です

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

CNBCの記事には以下の記載がなされていました。

年末商戦を含む1年で最も重要な四半期に、Appleはまたもや好調な結果を残した。10月から供給問題が同社の売上に打撃を与えると経営陣が警告していたにもかかわらず、iPadの売上を除くAppleのすべての製品ラインが前年比で成長した。

Appleのティム・クックCEOは、同社の供給問題が改善されつつあると述べた。同氏は、供給上の課題という点では、12月期はAppleの9月期よりも悪かったが、3月期は改善されると予測していると述べた。

"我々の最大の問題はチップ供給で、それはレガシーノードでのチップ供給だ "とクック氏は述べた。"そして、我々は最先端のもので大丈夫です"。

最先端チップとは、携帯電話の心臓部にある強力なプロセッサのことで、「レガシーノード」チップとは、ディスプレイの駆動や電力管理などの機能を実行する、その他のあまり洗練されていない部品のことである。

半導体のチップの供給制約については懸念されていたものの改善されており2Qには1Qよりお良い状態であるとコメントしておる。(詳しくはガイダンスの項目で)

各製品の売上については5のKPIの項目でお伝えします。

2.利益率

利益率もいずれも改善

売上総利益:43.7%

営業利益率:33.5%

純利益率:27.9%

この利益率の改善はサービス部門の成長によってもたらされています。先ほどのCNBC記事でのティムクックのコメントです。

iCloud、Apple Music、検索ライセンス、App Storeの料金などを含むサービスは、引き続き力強い成長を遂げ、年間25%増の195億2000万ドルに達した。サービスはアップルにとって最も収益性の高い事業部門であり、その上昇はアップルの予想以上の売上総利益率に貢献しました。

3. EPS(1株当たりの当期純利益)

Q1-2022:(non-GAAP)EPSは$2.10/YoY+25%(アナリスト予想$1.89)

順調な純利益の進捗と自社株買によってEPSも順調にATHを更新しています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ EPS推移

※YoY = year over year(前年同期比)

Q2-2019:$0.62 (YoY △9.82%)

Q3-2019:$0.55 (YoY △6.84%)

Q4-2019:$0.76 (YoY 3.14%)

Q1-2019:$1.25(YoY 19.62%)

Q2-2020:$0.64(YoY 3.58%)

Q3-2020:$0.65(YoY 18.35%)

Q4-2020:$0.74(YoY △1.99%)

Q1-2020:$1.68(YoY 34.40%)

Q2-2021:$1.40(YoY +119.78%)

Q3-2021:$1.30(YoY +101.55%)

Q4-2021:$1.24(YoY +69.8%)

Q1-2022:$2.10(YoY +25.0%)

※Appleは年度末は9末です

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

自社株買の結果、発行済株式数は以下の通り順調に減少しています。

4.ガイダンス

ガイダンスについては数値は発表されていませんが、CNBCの記事に以下の記載がありました。

「3月期に期待されるのは、前年同期比で堅調な収益成長だ」とクック氏は述べた。"そして、3月期の供給制約は、12月期よりも少なくなると予想しています。"

つまり、供給制約は改善傾向で期待できるということですね。ただ、インフレ圧力を感じているとも述べており、インフレがAAPL製品の需要にどう効いてくるかは不透明ということですね。

2Qの3月期決算ではYahoo financeでは以下が予想されています。

売上:90.56B YoY1.09%

EPS:1.32 YoY△5.71%

ガイダンスについてはEarning CallでCFOから以下のコメントがでています。

供給面での大幅な制約がある中、前年同期比で堅調な増収を達成し、3月期の売上高として過去最高を更新する見込みです。売上高の成長率は、主に2つの要因により、12月時点から低下する見込みです。まず、1年前の3月期は54%の増収でした。昨年は、12月期に新しいiPhoneを発売しました。昨年は12月期にiPhoneを発売しましたが、今年は9月期に発売しました。昨年は発売が遅かったため、昨年3月期にはチャネル在庫の一部が埋まりました。このように発売時期が異なるため、前年同期との比較ではより厳しい状況になると思われます。

次に、為替レートが12月時点の成長率に対して3ポイントの逆風となる見込みです。なお、12月時点では1ポイントのプラス影響がありましたが、3月時点では2ポイントのマイナス影 響を見込んでいます。

サービス分野では、2桁の高い成長率を見込んでいますが、12月時点の業績からは減速しています。これは、昨年は世界各地でロックダウンが発生し、デジタルコンテンツやサービスの利用が増 加したため、より厳しい比較対象となったことによるものです。

売上総利益率は、42.5%から43.5%の間を見込んでいます。営業費用は、125億ドルから127億ドルの間と予想しています。少数株主持分の時価評価による潜在的な影響を除くと、営業外損益は約1億5,000万ドルのマイナスとなり、税率は約16%となる見込みです。

では以下の前提でEPSを算出してみましょう。

売上はYahoo finance予想の90.56B

売上総利益率 中央値の43%

営業費用 中央値の12.6B

営業が費用 0.15B

税率16%

発行済株式数1Q時点 16,519,291,000

上記の結果算出すると

EPSは1.59となります。売上はYahoo financeより上ぶれる可能性が高いことをみるとガイダンス予想1.32は悠々と超えてきそうですね。

5.KPI(製品毎の収益)

AAPLの製品毎の収益を見ていきましょう。

iPhone

アップルは9月にiPhoneの新モデルを発表し、今四半期はiPhone 13の販売で初のフル四半期でした。

アップルの事業全体と比べると成長は鈍化していますが、ティムクックは以下のように自信を覗かせています。

クック氏は、アップルはiPhoneの売上が9%増加したことを誇りに思っていると述べた。「四半期中に供給制約があったにもかかわらず、だ」とクックは述べた。

つまり供給制約がなくなる2Qへの自信を覗かせているということですね。

Earning Callでも手応えを感じていることが伺えます。

12月期は、iPhone 13の素晴らしいラインアップのおかげで、iPhoneの売上高が過去最高を記録しました。これは、これまでで最高のiPhoneのラインナップであり、プレスやユーザーの皆様からの反応も桁外れです。

CFOからも以下のコメントがなされており、顧客満足度の高さが伺えます。

先進国市場と新興国市場の両方で過去最高を記録し、iPhoneのアクティブインストールベースは過去最高を更新しました。また、451リサーチ社が米国の消費者を対象に実施した最新の調査では、iPhoneの顧客満足度は98%に達しています。

MAC

MacはAppleのハードウェアラインの中で最も強い成長を遂げ、前年比25%増の108億5000万ドルとなりました。

10月にアップルが発売した1,999ドルからのMacBook Proの新モデルは、インテルのチップに代わってアップルの新型チップを搭載し、好評を博していたことがわかります。

Earning Callでのクックのコメントを掲載します。

また、この四半期には、M1を搭載したMacBook Air、iMac、MacBook Proを手に入れたいと願うお客様によって、Macの売上高が再び過去最高を記録しました。M1 ProおよびM1 Maxチップに対するProユーザーの反応、そしてApple製シリコンがそのパワー、パフォーマンス、効率でユーザーを圧倒していることに、私たちは感激しています。

CFOからも以下のコメントがなされています。

アップルシリコンに移行して1年が経ちました。そしてすでに、Macの売上の大部分はM1搭載機によるもので、12月期には記録的な数のアップグレードを後押ししています。このカテゴリーにおける当社の勢いは、過去6四半期でMacが最も好調な時期であったことからも、非常に印象的です。

またM1搭載のMacが使用される事例についても紹介しています。SHOPもつかってるんですね。

M1搭載の新しいMacのラインナップは、企業のお客様の間で急速に採用され始めています。

例えばShopifyは、全世界の従業員をM1搭載のMacBook ProとMacBook Airにアップグレードしています。M1 Maxを標準装備することで、Shopifyは、従業員がどこからでも生産的かつ安全に仕事ができるよう、最高のツールを提供することに引き続き取り組んでいます。また、Deloitte Consultingは、新しいM1 MacBook Proの提供を含むMac Employee Choiceプログラムの展開を拡大し、コンサルティングサービスの提供に最適なデバイスを選択できるよう、プロフェッショナルに働きかけています。

iPad

iPadは、最も顕著な期待外れでした。

売上は昨年より縮小し、アナリストの予測も下回りましたが、これはAppleがiPadを十分に生産できず他のデバイスを優先させたためと考えられています。

クック氏は、iPadの結果は「重大な」供給制約によるものだとしています。

ただ、力強い需要があり新規購入は過去最高であったとCFOにより述べられています。

iPad の売上高は、供給が非常に制限されたことにより前年同期比で 14%減少し、72 億ドルとなりま したが、顧客需要はすべてのモデルで非常に堅調でした。供給不足にもかかわらず、iPadを初めてご利用になるお客様の数が多かったことから、当四半期に はiPadのインストールベースが過去最高となりました。実際、当四半期にiPadを購入されたお客様の約半数は、同製品を初めて利用されたお客様でした。

その他製品

Apple WatchやAirPodsを含むAppleのその他の製品カテゴリーは、前年比13%増となりました。今期は、画面が大きくなったアップルの最新ウォッチ「Series 7」や、新しいAirPodsの売上が含まれています。

その他サービスはApple製品のなかでイノベーションを起こす分野です。この中から将来の中核が生まれるかもしれません。Earning Callでのコメントは以下です。

一方、ウェアラブル、ホーム、アクセサリーは、過去最高の売上高を記録しました。最先端のヘルス&フィットネストラッキング機能を搭載したApple Watch Series 7は、お客様から高い評価をいただいています。ほぼ毎日、私はお客様から、心臓の警告がきっかけで心臓専門医に診てもらうことになり、命が救われたことを教えてもらっています。

さらに最近では、「911に電話できないときに、Apple Watchが911を呼んでくれて命拾いした」という声を聞くこともあります。これまで述べてきたように、私たちの健康関連の仕事はまだ初期段階にありますが、毎日、私たちのポジティブな影響力に勇気づけられています。

また、私たちはオーディオの分野でも大きな進歩を遂げており、その結果、お客様から強いご要望をいただいています。HomePod miniは、Siriのインテリジェンスと部屋いっぱいに広がる没入感のあるオーディオ体験を融合させ、賞賛を浴び続けています。

そして、コンサートホールの音響を詰め込んだAirPodsの空間オーディオの魔法に、お客様は大きな感動をもって応えてくださっています。

いつものように、ハードウェア、ソフトウェア、サービスを深く統合することは、Appleがつくるすべてのものの特徴です。FaceTimeで好きなコンテンツを一緒に見たり聴いたりすることで、共有体験を生み出すまったく新しい方法を提供する機能、SharePlayの導入にも、この原則が生かされていることがおわかりいただけるでしょう。

サービス

iCloud、Apple Music、検索ライセンス、App Storeの料金などを含むサービスは、引き続き力強い成長を遂げ、年間25%増の195億2000万ドルに達しました。

サービスはアップルにとって最も収益性の高い事業部門であり、その上昇はアップルの予想以上の売上総利益率に貢献しました。

実際サービス部門の比率は年々上昇しています。

1QはiPhoneの売上が大きいので凹みがちですが、昨年度1Qの14.1%から比べると15.7%とサービス部門の比率は伸びています。

サービス部門に関するクックのEarning Callでの言及は以下です。Appleストアが好調なようですね。

App Storeは、世界中の開発者にとって経済的な奇跡であり、消費者にとってお気に入りのアプリケーションを発見するための安全で信頼できる場所であり続けています。発売以来、デジタルグッズやサービスを販売する開発者に支払った金額は2600億ドルを超え、2021年にはその収益で新記録を樹立しました。

また、Apple TV+の番組や映画が最初の2年間で200の賞を受賞し、890以上のノミネートを獲得したことを報告します。その強力なラインナップの中には、「マクベスの悲劇」、「CODA」、「スワンソング」などの長編映画や、「Severance」、「The Afterparty」などの魅力的な新シリーズがたくさん控えています。これらの作品は、カメラの前で、そしてカメラの後ろで、世界中の観客に感動を与えたストーリーテラーたちの多大なる功績によるものです。

一方、Fitness+は、健康とフィットネスの目標達成に向け、お客様を鼓舞し続けています。最近、人気シリーズ「Time to Walk」の延長線上にある「Time to Run」や、ユーザーがより意図的にトレーニングを選択できるよう、ワークアウトや瞑想の新コレクションを発表しました。

パンデミックにもかかわらず、Appleの小売事業はApple史上最高の売上を記録し、顧客満足度も過去最高を記録しています。

CFOからも以下の定量的な発表がありました。

デジタルコンテンツストアの有料アカウント数は2桁増 加し、12月中にすべての地域セグメントで過去最高を更新しました。また、有料会員制サービスも引き続き力強い伸びを示しました。現在、当社のプラットフォームの全サービスにおいて、7億8,500万以上の有料会員数があり、過去12ヵ月間だけで1億6,500万件増加しています。

6.CF(CFと株主還元の状況)

営業CF:46,966M

投資CF:△16,106M

財務CF:△28,159M

稼いだ営業利益で投資と配当並びに自社株買をまかなっているっという健全な状態ですね。

因みに純利益は34,630Mなので、純利益に比して大きな営業CFを生み出しているということになります。

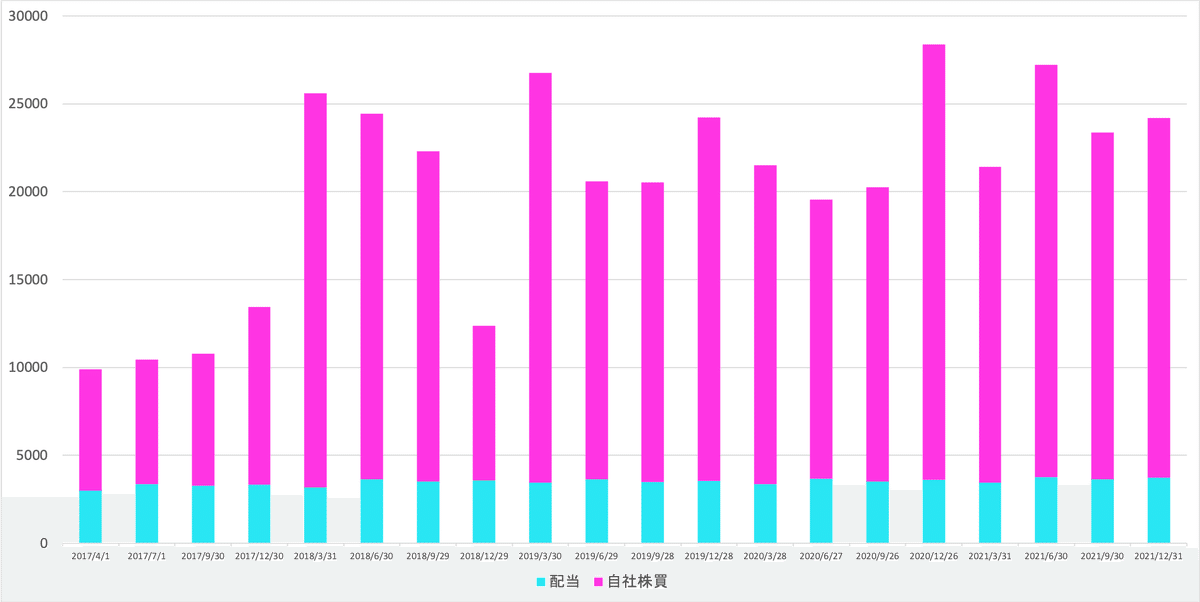

自社株買と配当金の総額は以下の通り順調に増加しています。

総還元性向は100%を超える高い水準が継続しています。

以下の通り順調に株式数は減少しており、株価が下落すれば自社株買が捗り結果的に将来的に株主にとっては大きな価値をもたらすこととなります。

7.財務状況

総負債比率は右肩上がりですがDebtは以下の金額となります。

流動:11,169M

固定:106,629M

合計:117,798M

昨年度1年間の営業CFが104,038Mということで1年間の営業CFで返済可能な水準であり特段気にする水準ではありません。

また、支払い金利も売上123,945Mに対して営業外損が247Mと2%程度であることを考えると大したレベルではありません。(営業外損の内数なので正確にはわかりませんが)

8.Earning Call

Earning Callについては1-7に盛り込んでいます。全文を知りたい方は以下をご覧ください。

ここから先は

¥ 400

Amazonギフトカード5,000円分が当たる

この記事が気に入ったらチップで応援してみませんか?