【TSM/2022/1Q決算速報】2022年第1四半期の結果は売上◎、EPS◎、ガイダンス△。

(全文無料で読めます)

最初の更新からEarning CallとCANSLIM分析を盛り込んで更新しています。

(TSMの会社概要・歴史・ビジネスモデル考察は以下を参照してください。)

「Taiwan Semi Conductor Manufacturing(ティッカーシンボル:TSM)」のQ1-2021の結果が出ました。

$TSM

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) April 14, 2022

2022年1Q決算速報ぞ!

売上◎

17.57B YoY35.9% vs 予想17.31B

EPS ◎

1.40 YoY45.83% vs 予想1.33

ガイダンス

追って発表される

売上総利益率55.6%(前Q 52.7%)

営業利益率45.6%(前Q 45.6%)

純利益率41.3% (前Q41.3%) pic.twitter.com/opnecnuLPM

以下は週足ですが、株価は失速しており200MA(黒)と50MA(赤)を下回って推移しています。今回の決算は上昇の起爆剤になれるかという重要な決算でした。

結果は以下となります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

1Q決算速報

売上◎

17.57B YoY35.9% vs 予想17.31B

EPS ◎

1.40 YoY45.83% vs 予想1.33

ガイダンス

2Q売上予想 △

17.6B-18.2B (中央値17.9B) vs 予想18.0B

【各種利益率】

売上総利益率55.6%(前Q 52.7%)

営業利益率45.6%(前Q 45.6%)

純利益率41.3% (前Q41.3%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

では詳しく見ていきましょう。Earnings callの内容も付け加えてお伝えしています。

1. Revenue(売上高)

Q1-2022:売上$17.57B/YoY+35.9%増(アナリスト予想:$ 17.3B)。

順調に売上高を伸ばしていることが見て取れます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 売上推移

※YoY = year over year(前年同期比)

Q2-2020:$10.38B(YoY +34.07%)

Q3-2020:$12.13B(YoY +29.18%)

Q4-2020:$12.67B(YoY +21.95%)

Q1-2021:$12.91B(YoY +25.35%)

Q2-2021:$13.29(YoY +27.96%)

Q3-2021:$14.87(YoY +22.60%)

Q4-2021:$15.73B (YoY+24.14%)

Q1-2022:$17.57B (YoY+35.9%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

ここにきて成長が加速しておるな!

management reportには以下のように記されています。

当四半期の売上高は、堅調なHPCやその他の製品に支えられ、前四半期比12.1%の増加となりました。

また、Earnings CallではCEOから以下のコメントが出ていました。

第1四半期の売上高は4,911億台湾ドル、176億米ドルとなり、ガイダンスの上限を上回りました。これは主に、スマートフォンや自動車関連アプリケーションの需要が3ヶ月前の予想を上回ったことと、COVID関連の不確実性の非常事態でお客様の供給確保ニーズが継続したことによるものです。

確かに後のKPIの項目でもお伝えしますがTSMは主力を担っているHPC(High Performance computing)の成長率が引き続き堅調に推移し、売上をのばしています。

2.利益率の推移 (売上総利益・営業利益率・純利益率)

各種利益率は以下の通りの推移となっています。

売上総利益率55.6%(前4Q 52.7%)

営業利益率45.6%(前4Q 45.6%)

純利益率41.3% (前4Q41.3%)

全ての利益率が上昇しています。

management reportのコメントは以下です。普通に収益体質が改善していることが読み取れますね。

当四半期の売上総利益率は、主に価値ある商品の販売とコスト改善の継続により、4Q21から2.9ポイ ント上昇し、55.6%となりました。

また、営業利益率の改善に関しては前Qにワクチン寄付をおこなったことによる反動増の影響もあると述べられています。

営業費用合計は、ワクチン寄付金の減少などにより、純売上高に対して9.9%となり、4Q21の11.0%から1.1ポイ ント改善しました。営業利益率は、前四半期比3.9%ポイント改善し、45.6%となりました。

Earnings Callでも述べられておるがROEは36.2%という高水準になっておる!

茶の湯TIME:サプライチェーン問題とインフレについて

世界が気にしておるサプライチェーン問題とインフレについてもEarnings Callで言及がなされています。

着実に対策を実施し、今年度の影響は少ないと考えているとのことじゃ!

最近のツール・サプライ・チェーンの制約を踏まえて、ツール・デリバリーのアップデートについてお話します。グローバルな半導体サプライチェーンの主要プレイヤーとして、TSMCはすべてのツールサプライヤーと密接に協力し、事前に設備投資と生産能力を計画しました。しかしながら、他の多くの産業と同様に、当社のサプライヤーも、COVID-19の継続的な影響により、サプライチェーンに労働部品やチップの制約が生じ、先端ノードと成熟ノードの両方について納期が延びるという大きな課題に直面しています。TSMCは、サプライヤーの皆様と緊密に連携し、サプライ・チェーンの課題解決に向け、さまざまな取り組みを行っています。TSMCでは、進捗状況を確認するために、定期的なハイレベル・コミュニケーションを強化しています。

また、サプライヤーをサポートするために複数のチームを現地に派遣し、サプライヤーと密接に連携して、ツール納入を圧迫している重要なチップを特定しています。チップの制約問題を軽減するために、それらの重要なチップをサポートするために、顧客と協力してウェーハのキャパシティを優先的に確保しています。このような対応をとることで、2022年の生産能力計画への影響はないと考えています。また、2023年以降についても、お客様の需要に合わせて生産能力を増強できるよう、サプライヤーと密接に連携していきます。

またQ&AセッションではインフレについてCEOより以下の自信をのぞかせるコメントもでてきました。

インフレが消費者の購買パターンに影響を与えるのは確かです。しかし、全体的な需要について強調させていただくと、インフレ環境下では、一部の最終市場セグメントの勢いが鈍化したり、デバイスの台数が調整されたりするかもしれませんが、その他の最終市場セグメントは引き続き堅調に推移しています。実際、HPCプラットフォームは2022年にTSMCで最も成長するプラットフォームであり、当社の成長に最も貢献するプラットフォームとなると予想しています。しかし、それ以上に重要なのは、5Gスマートフォン、PC、サーバー、ネットワーク、自動車アプリケーションなどのエンドデバイスにおけるシリコン含有量の増加が、当社の堅調な半導体需要を支えるより重要な要因となっている点です。そして、業界をリードする当社の技術により、当社はあらゆる機会をとらえることができる立場にあります。

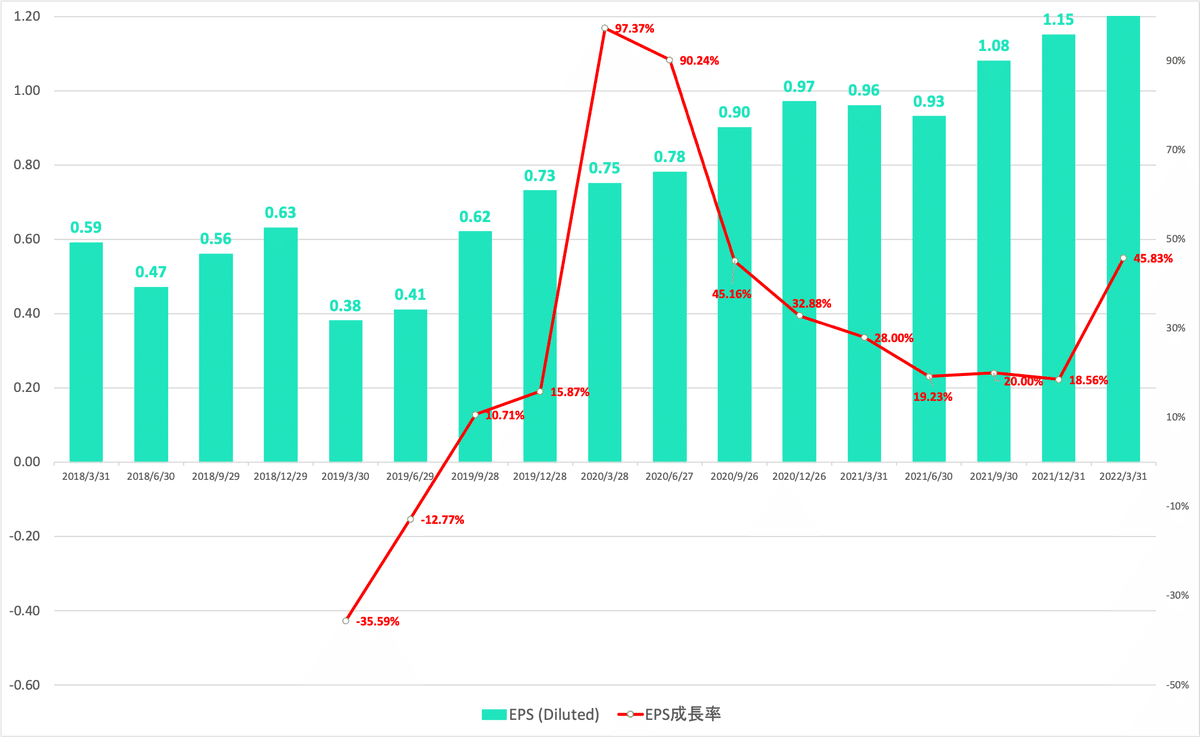

3.EPS(1株当たりの当期純利益)

Q4-2021:(non-GAAP)EPSは$1.40/YoY+45.83%(アナリスト予想$1.33)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ EPS推移

※YoY = year over year(前年同期比)

Q2-2020:$0.78(YoY +90.24%)

Q3-2020:$0.90(YoY +45.16%)

Q4-2020:$0.97(YoY +32.88%)

Q1-2021:$0.96B(YoY +28.00%)

Q2-2021:$0.93(YoY +19.23%)

Q3-2021:$1.08 (YoY +20.0%)

Q4-2021:$1.15 (YoY +18.56%)

Q1-2022:$1.40 (YoY +45.83%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

4.ガイダンス

2Qのガイダンスが発表されています。

わかりやすく纏めたものが以下となります。

中央値ベースでは売上予想はYahoo financeの予想18Bにわずかに届かずですが、売上総利益率や営業利益率の改善が予想されています。

CEOからガイダンスについて以下の点が述べられています。

2022年第2四半期へ向けて スマートフォンの季節性により一部相殺されるものの、HPCや自動車関連需要に支えられ、事業を展開していくと考えています。在庫面では、最近のCOVID関連のサプライチェーンの混乱や地政学的緊張がもたらす不確実性によって長期化し、過去の季節的水準と比較して高い水準の在庫を維持し続けるものと予想しています。

需要面では、最近のマクロ関連の不確実性にもかかわらず、5GやHPC関連アプリケーションの業界再編の流れに支えられ、長期的な半導体需要の構造的増加を引き続き観察している。TSMCは、当社の技術的リーダーシップにより、先進技術や特殊技術で強力な構造的需要を取り込むことができる立場にあります。そして、2022年を通して、当社の生産能力はタイトな状態を維持できると考えています。

2022年もTSMCにとって力強い成長の年となるでしょう。2022年もTSMCにとって力強い成長の年となり、通年の成長率は米ドルベースで20%台半ばから後半というガイダンス範囲の上限を超える可能性が高いと予想しています。

CEOコメントから力強い需要と今事業年度の成長が見込まれていることが読み取れるの!

CFOからはEarnings Callで以下のコメントが出ています。

TSMCの収益性は、リーダーシップ、技術開発・立ち上げ、価格、コスト削減、稼働率、技術ミックス、為替の6つの要素で決まります。今後の収益性については、インフレコストの上昇、主要ノードのプロセス複雑化、成熟したノードへの新規投資、海外工場の拡張などの課題に引き続き直面しています。このような製造コスト面の課題もありますが、当社がコントロールできない為替の影響を除けば、他の5つの要素を考慮しても、長期的に53%以上の売上総利益率は達成可能であると考えています。

5.TSMCのKPI

◇研究開発費

TSMCは技術的に他社を突き放すために常に研究開発費を費やしています。直近、研究開発費の成長率は下がっていましたが今期再度加速させています。

研究開発費こそがTSMCの圧倒的な地位を築いています。引き続き先進技術の開発に期待したいところですね。

TSMCは現在世界で唯一5ナノメートルプロセスを実現して2022年には4nm、3nmを世界に先駆けて開発することを想定しています。

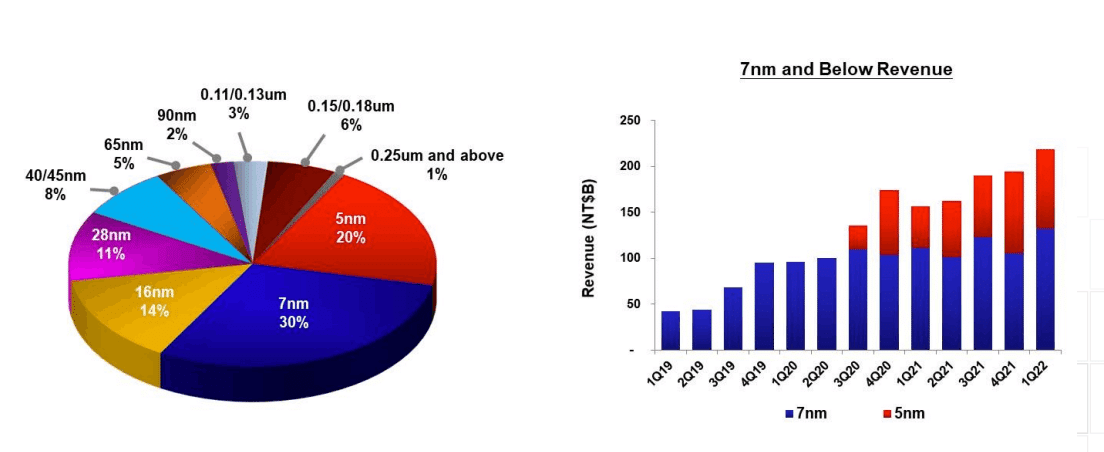

◇プロセスノード毎の売上比率の推移

また、プロセスノード毎の売上比率は以下の通りとなっています。

プロセスノード毎の売上()は前4Q

5nm 20% (23%)

7nm 30% (27%)

それ以外50%

最も7nmの需要が大きいことがわかりますね。前4Qに引き続き7nm以下のアドバンステクノロジーが売上の50%となっています。

2022年に導入が見込まれている3nmについてはCEOから以下のコメントが出ています。

当社の3ナノメーター技術は、導入されれば、PPAとトランジスタ技術の両方で最先端のファウンドリー技術となります。収益性という点では、新しいノードの初期見通しは常に厳しい。特に、当社の収益性は向上しており、長期目標である売上総利益率は53%以上となっています。これまでのノードと同様に、N3でも適切な収益性とリターンを確保するために、コスト改善と労力の削減に真摯に取り組んでいきます。当社の技術的リーダーシップとお客様の強い要望により、N3ファミリーはTSMCにとってもう一つの大きく、長く続くノードになると確信しています。

また更にそのさきの2ナノメートルについても言及がありました。

N2の開発は、新しいトランジスタの構造も含めて計画通りに進んでおり、我々の期待通りに進んでいます。私たちは、N2がお客様にとって最高の技術、成熟度、性能、コストになることを期待しています。そして、N2が当社の技術的なリーダーシップを維持し、お客様の成長をサポートすることになると確信しています。そして、2025年の生産開始を計画しています。

◇各セグメント毎の売上比率と成長率

各セグメント毎の売上比率と成長率を見ていきましょう。

4QのEarnings callで示されておった通り、High Performance ComputingとAutomotiveが成長を牽引しておるな。スマホの成長が鈍化しているのが懸念されるところじゃ。

各セグメントの構成比率と成長率(QoQ) ()は前4Q

Smartphone 構成比率40% (44%)

成長率+1% (+7%)

HPC 構成比率41% (37%)

成長率 +26% (+3%)

IoT 構成比率8% (9%)

成長率 +5% (+3%)

Automotive 構成比率5% (4%)

成長率+26% (+10%)

DCE 構成比率3% (3%)

成長率 +8% (+2%)

Others 構成比率3% (3%)

成長率 +9% (+22%)

6. CF (営業CF,投資CF,財務CF)

CFについてみていきます。

営業CFは減価償却費が多額にのぼることから純利益よりも大きい値になります。基本的には営業CFで投資CFをまかなっている構造となります。

1QのCFは以下の通りです。

営業CF:13,314M

投資CF:△10,305M

財務CF:△683M

純利益が7,257Mであることを考えると、純利益を大きく上回る営業CFを得ていることが分かります。これは減価償却費が多く発生しているためです。

また、財務CFのマイナス項目(つまり支払い項目)として配当金があります。TSMは累進配当性ではありませんが株主に配当金を還元しています。

株価が上昇してきていることもあり、現在の配当利回りは1.9%という水準になっています。

7. 財務状況

TSMCの財務状況を見ていきましょう。以下は総負債比率ですが、上昇傾向にあります。ただ、金利に関しては売上17,567Mに対して17Mと全く収益を圧迫していないので然程気にする必要はありません。

8.Earnings Call

Earnings Callの和訳全文は以下です。重要な点は1-7に付け加えています。

ここから先は

¥ 400

Amazonギフトカード5,000円分が当たる

この記事が気に入ったらチップで応援してみませんか?