【UNP】株価が成長し続ける米国のJR「ユニオンパシフィック」を徹底分析!資本財セクター時価総額No.1の進撃の巨人を取り上げる。

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(全文無料で読めます)

今までは成長株を中心に取り上げてきましたが、政策金利が上昇する中オールドエコノミーにも目を向けていく必要性を感じています。

米国株には11セクター存在していますが、その中でも飛行機や鉄道などの銘柄が組み入れられているセクターとして資本財セクターがあります。この資本財セクターの中で最も時価総額が大きい銘柄がユニオンパシフィック(=UNP)です。

なんだ、もう死んだ銘柄かと侮った諸君!!以下の月足のUNPのチャートをみて驚愕すると思う。

グ、グロース企業!!!!!!!!!!!?????????

Union Pacific Railroadは1862年に創業の超老舗企業であり米国最大規模の貨物鉄道会社となっています。日本とは国土の広さが違うので全長は32,000マイルなので約50,000キロメートルとなっています。参考までに東京名古屋間は350キロです。

様々な鉄道会社を買収して規模を拡大してきています。

本日は米国の陸上輸送を支えてきた超老舗グロース企業のUNPについて紐解いていこうと思うぞ!コロナ明けを狙う銘柄として期待したいところじゃな!

また、鉄道輸送量を見ると経済活動の様子を見ることもできる故、ただの1企業として捉えん方がええと思う!

本日は超老舗重厚銘柄のUNPについて紐解いていきたいと思います。

1.会社概要

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・企業名: Union Pacific Corp(ティッカーシンボル:UNP)

・本社:ネブラスカ州オマハ(バフェットの居住地)

・設立年月日:1862年

・主要事業概要:貨物輸送

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

2.UNPの壮大な歴史

UNPは150年以上営業している会社なので壮大な歴史を誇ります。一度不況の煽りを受けて倒産していますが、不死鳥のように復活しています。以下は概要です。

HPに詳しい歴史(→ジャンプ)が掲載されておるが、これだけで一冊できてしまう故要点だけをば。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

1862年:7月1日「Pacific Railroad Act of 1862」と題された議会の法律に基づいて設立。この法律はリンカーン大統領によって承認されたもので、連邦維持のための戦争対策として、ミズーリ川から太平洋までの鉄道建設を定めたもの。 アイオワ州カウンシルブラフスから西に向かって建設され、カリフォルニア州サクラメントから東に向かって建設されたセントラル・パシフィック鉄道線と合流した。ユニオン・パシフィックとセントラル・パシフィックを合わせた路線は、「第一大陸横断鉄道」、後に「オーバーランド・ルート」と呼ばれるようになった。

1869年:オグデンの西方53マイル(85km)のユタ州プロモントリー・サミットで両路線が結ばれ、北米初の大陸横断鉄道が誕生

1893年:ユニオン・パシフィック社をはじめとする全米の鉄道会社は、過剰な拡張と過剰なスペックの代償を払うことになった。全国的な金融恐慌とそれに伴う不況が、彼らの運命を決定づけた。東部のビジネス界が崩壊すると、西部の鉄道会社も破綻した。ユニオン・パシフィック鉄道は、多額の建設費、収入の急激な落ち込み、負債の増加などにより、経営が悪化した。建設は中断され、UPを含む多くの鉄道会社が管財人の手に渡った。

1898年:イリノイ・セントラル社の元社長E.H.ハリマンは、会社を再編成し、オレゴン短距離線やOR&Nなど他の主要部分を再取得。新会社はユニオン・パシフィック鉄道会社と名付けられた。(第二シーズン開始)

20世紀初頭:ユニオン・パシフィック社は、事業拡大から内部改善へと舵を切る。カリフォルニア州のセントラルバレーやサリナスバレーの農家では、地元の市場よりもはるかに多くの農産物が生産されていることに着目しユニオン・パシフィック社はライバルのサザン・パシフィック社と協力して、腐敗の心配がない鉄道輸送システムを開発。その結果、1906年にパシフィック・フルーツ・エクスプレス社が設立され、後に世界最大の冷蔵車両のリース会社となる。

ユニオン・パシフィック社の会長であるW.アヴェレル・ハリマンは、大恐慌の中で顧客を惹きつけるために、鉄道車両の品質を「磨き上げる」ことと、独自のロケーションをより魅力的な旅行先にすることを同時に追求した。前者はM-10000という最初の流線型列車の購入につながり、後者は1936年にオープンしたアイダホ州中央部のサンバレー・スキーリゾートにつながり、1964年に売却された。

1925年:UPとその子会社は9,834マイル(15,826km)の路線と15,265マイル(24,567km)の線路を運営。1980年にはこれらの数字はほぼ一定に保たれていた(9,266路線マイルと15,647線路マイル)

1982年:ミズーリ・パシフィック社とウェスタン・パシフィック社を買収

1988年:ミズーリ・カンザス・テキサス社を買収

1995年:シカゴ・アンド・ノース・ウェスタンを買収併合

1996年:Southern Pacificを買収併合

2004年:オマハに本社を移転

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

3.UNPの事業

□ 概要

線路が通っている週:23州

線路の全長:32,000mile (約50,000km)

旅客車両:約7000

貨物車両:約52,000

荷主数:10,000

米国の西部から中部をカバーしている鉄道会社ということじゃな!

西部と中部をカバーしている鉄道会社

UNP

BNSF

東部をカバーしている鉄道会社

CSX

ノーフォーク・サザン

ミズーリ州のカンザスシティからメキシコ湾までをカバー

カンザスシティ・サザン

という構成になっておる!

国土広すぎて一つ一つがJR全てを足し合わせたものより流そうですね!米国広すぎ問題!

では、主要3事業についてみていきたいと思います。

□ Bulk事業

まずは1つ目は売上規模$1,687MになるBulk事業です。

運んでいるの以下の4つです。

1.Coal&Renewables:石炭と再生可能エネルギー等

2.Grain&Grain Products:穀物と穀物製品

3.Fertilizer:肥料

4.Food&Refrigerated:食品と冷凍食品

総積載料は520Kトンとなっています。

推移は以下となっていますが特に大きな傾向は見受けられません。

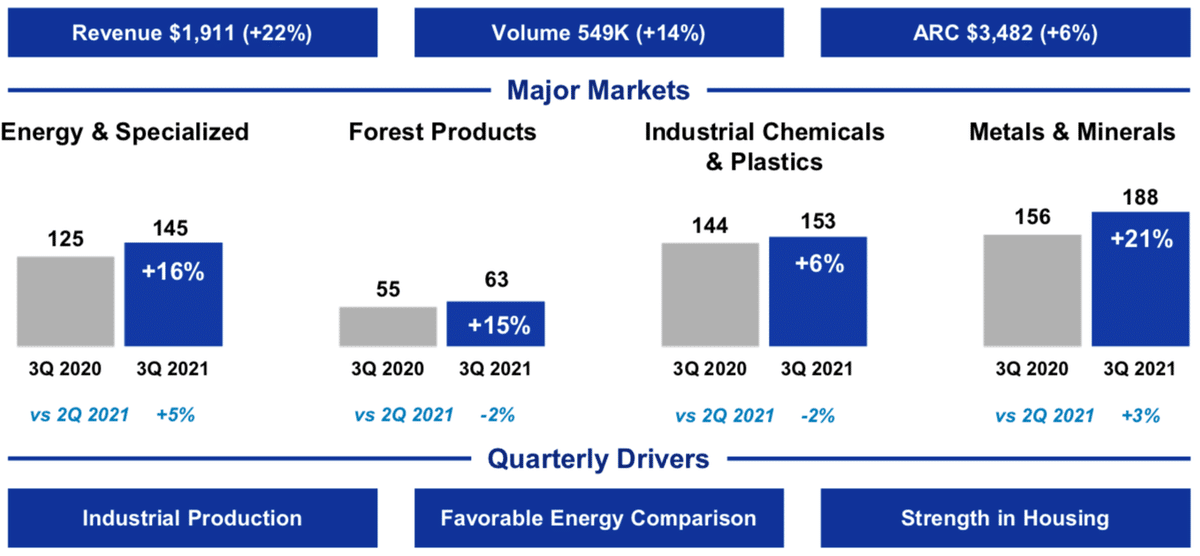

□ Industrial事業

次は工業製品等の運搬事業です。

運んでいるの以下の4つです。

1.Energy:原油等

2.Forest Products:木材等

3.Industrial Chemicals & Plastics:化学製品やピラスティック

4.Metal&Minerals:金属や鉱物資源

総積載料は549Kトンとなっています。

過去からの推移は以下となります。同じく大きな傾向は見受けられません。

□ Premium事業

高付加価値事業の運搬事業です。

運んでいるの以下の2つです。

1.Automotive:車

2.Intermodal:道、トレーラートラック、航空機、船舶など異なる輸送モード(輸送機関)を複数組み合わせる輸送手法

総積載料は975Kトンとなっています。

直近の傾向は以下となります。

4.ユニオンパシフィックの業績推移

それではUNPの業績をみていきたいと思います。

□ 売上は横ばい

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q3-2020:$4,919M(YoY △10.8%)

Q4-2020:$5,141M(YoY △1.3%)

Q1-2021:$5,001M(YoY △4.4%)

Q2-2021:$5,504M(YoY +29.7%)

Q3-2021:$5,566M(YoY +13.2%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

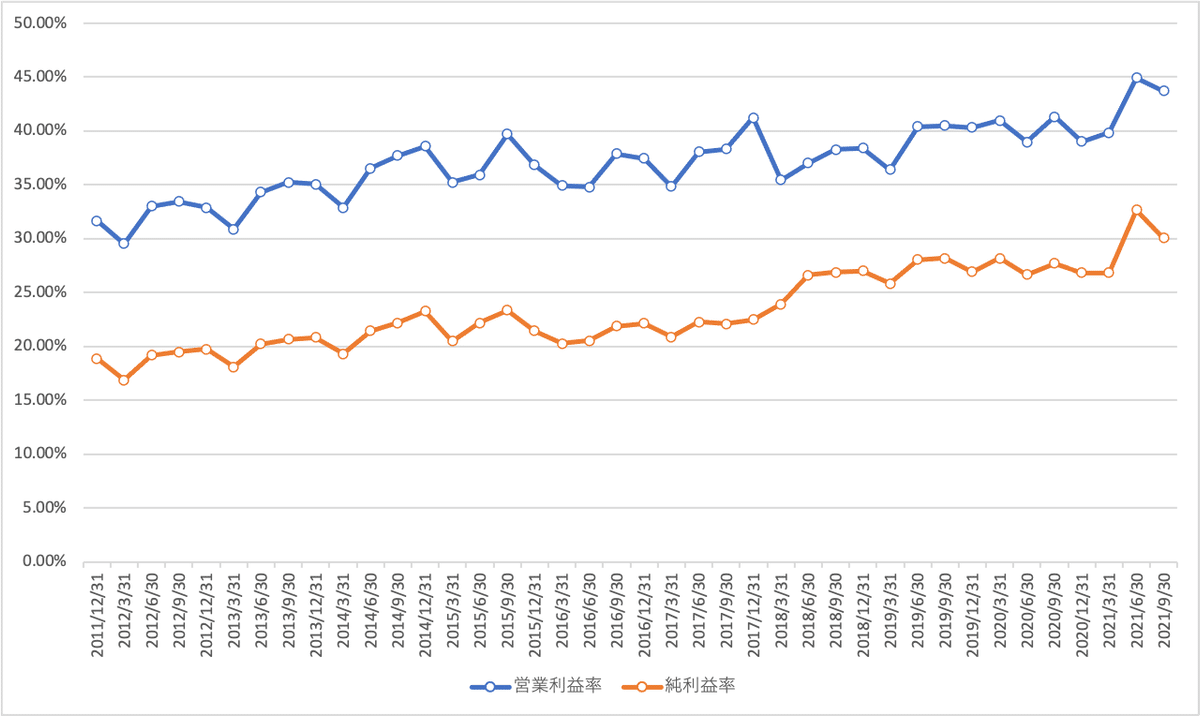

コロナで落ち込んでいた売上の回復途中ですが、全体として横ばいであることに変化はありませんね。ただ、利益率は改善傾向にあります。

結果として売上は横ばいながらも、純利益は上昇傾向にあります。

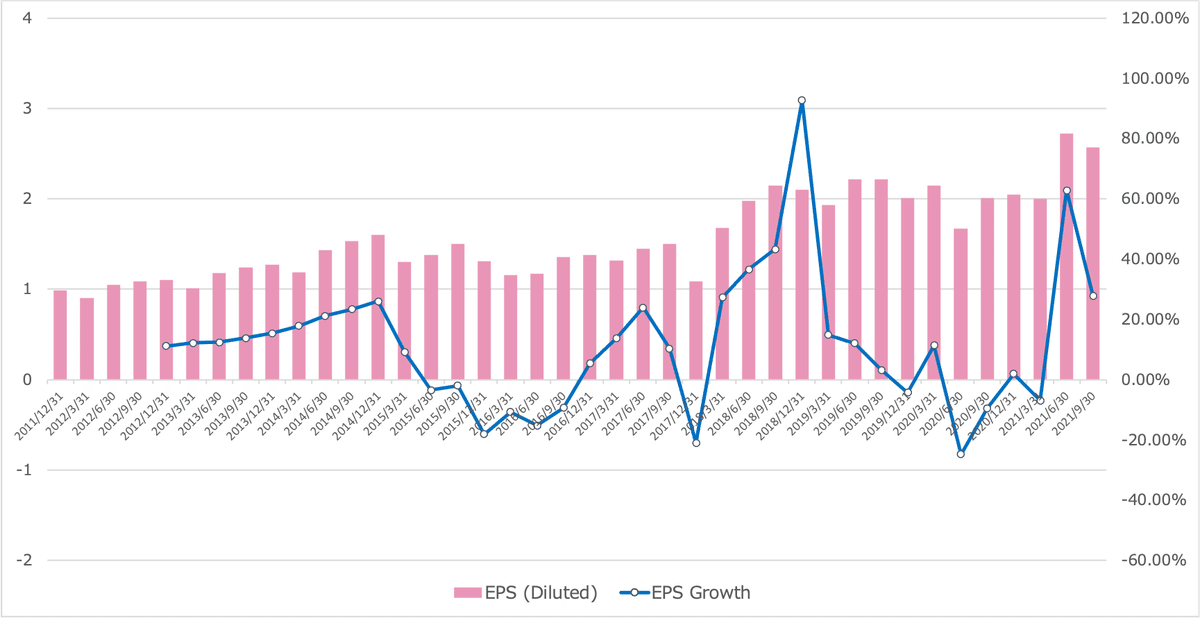

□ 自己株買いもありEPSは上昇基調

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q3-2020:$2.01(YoY △9.5%)

Q4-2020:$2.05(YoY 2.0%)

Q1-2021:$2.00(YoY △7.0%)

Q2-2021:$2.72(YoY +62.9%)

Q3-2021:$2.57(YoY +27.9%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

純利益の伸びに比べてEPSの伸びの方が大きく見えます。これは発行済株式数が減少していることが起因しています。

EPSはそもそも、純利益を発行済株式数でわることで算出されます。利益が同じでも、分母の発行済株式数が減少するだけでEPSは増加していくのです。

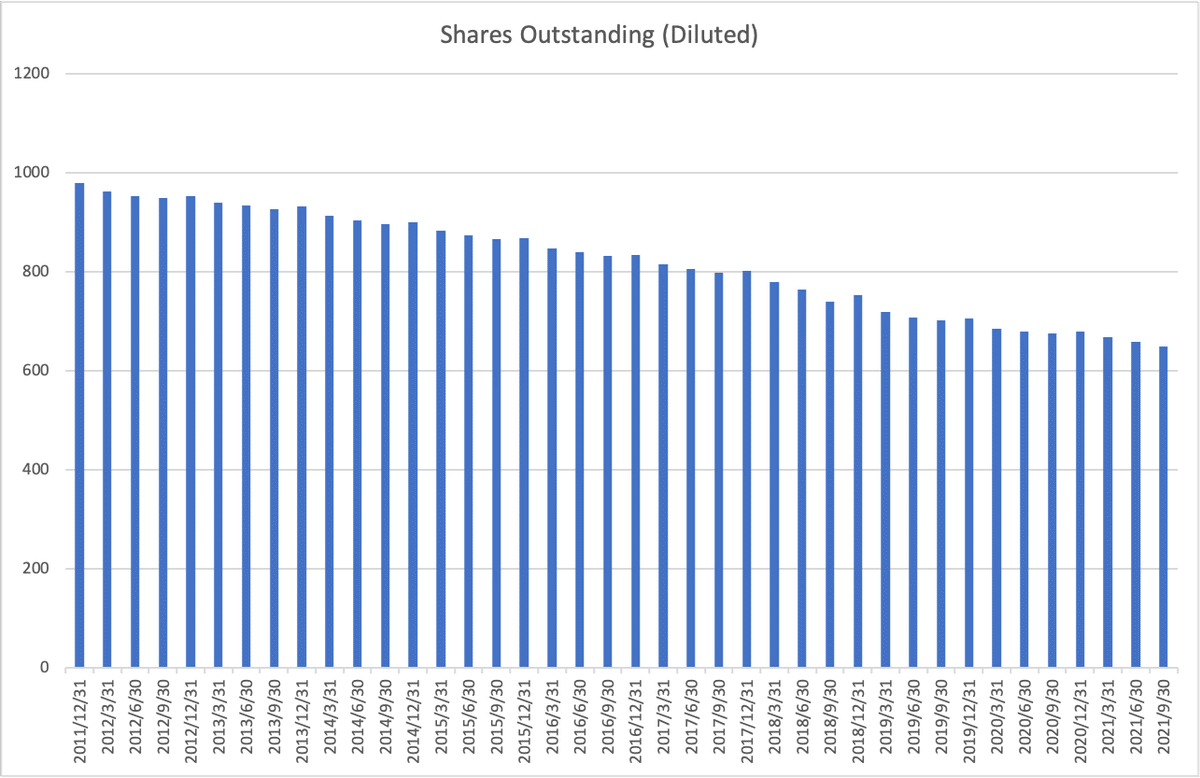

以下はUNPの発行済株式数です。自社株買いの影響で右肩下がりに減少しており、EPSの上昇に一役かっています。

自社株買の継続可能性については以下の項目で考察しています。

5. 財務とCF

財務健全性と収益の影響についてみていきたいと思います。

以下は総負債比率の推移ですが右肩上がりで、負債比率が上昇していっています。直近は80%近い水準になっています。

ただ直近3Qでは支払い金利の収益の圧迫具合は以下の通りとなっています。

売上:5,566M

営業利益:2,432M

支払い金利:290M

売上に対する比率は約5%、営業利益に対する比率は約12%となっています。そこまで深刻な影響といえるレベルではありませんが着実に増加しています。

支払い義務のある借金は合計で29,395Mとなっています。

1年以内:1,835M

長期:27,560M

この金額が返済可能なのかをキャッシュフロー計算書で確認していきたいと思います。2020年の通年の営業CFは8,500Mとなっているので3.2年分となっています。

インフラ関連企業としては懸念されるレベルではありません。営業CF(青)は以下の通り安定しています。

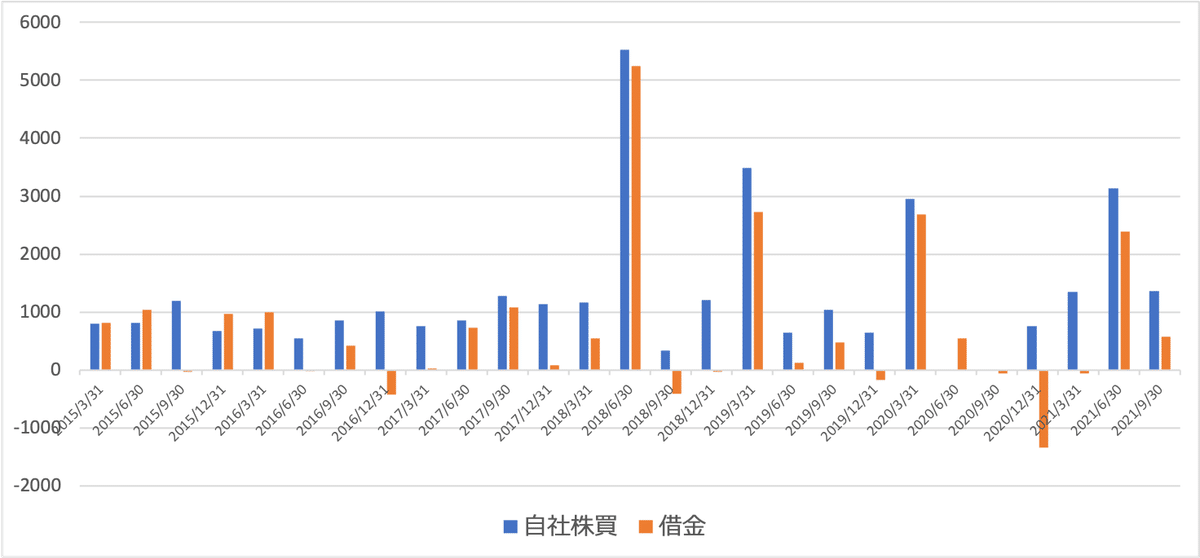

財務CFを詳しくみていくと、自社株買を行なっている量を借金を増やしてまかなっていることが読み取れます。

自社株買の原資は借金が大きそうであるというのは懸念されるところですね。今後自社株買が持続可能なのかという点には現在の総負債比率の高さから考えると継続性が必ずしも高いとはいえないと考察することができます。

まとめ

ユニオンパシフィックレールウェイは米国の中部と西部を中心に巨大な鉄道網を敷いている鉄道会社です。

売上は横ばいではありますが、自社株買を行うことで1株あたり利益であるEPSは上昇貴重となっており、それに伴い株価も緩やかに右肩上がりに成長しています。

しかし、自社株買は借入金を原資として行っており、継続可能性については必ずしも継続可能と断ずることはできない。

ここから先は

¥ 400

この記事が気に入ったらチップで応援してみませんか?