【AMZN】圧倒的EC首位でAWSでクラウドコンピューティング領域で覇権を握るアマゾンを業績・決算・株価を基に徹底分析!ジェフベゾスの退任を乗り切れるのか?

(このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。)

ワシらのマガジンで分析した米国企業については以下の目次で纏めておるぞ!

今回の記事はAMZNの銘柄解説じゃ!主に事業概要やビジネスモデルについて読んでいただきたい!

最新決算と最新のCANSLIM分析は順次上記の目次につけたしてゆくぞい!

![]()

GAFAMの一角をなすAmazon。

投資家に限らず日本人でアマゾンのことを知らない方は殆どいないのではないでしょうか。今やアマゾンで必要なものをオンラインで注文するのは一般的になってきているかと思います。

今から10年前はそこまで一般的ではなかった気がするからの。この10年間で急速に普及し浸透していったことと思う。

企業が巨大化することで創業者であるジェフベゾスは常に長者番付の上位を占めておるの!

![]()

ビジネスモデルの欄でも解説しますが、近年はAWSの躍進がめざましくクラウド企業としても覇権的な地位を気づいています。もはや、ただのEコマースの会社というわけではないのです。

筆者もコロナショックの底で運良くアマゾンを購入することができ、1900ドル台で掴むことができましたが、2020年-2021年を通じて長期停滞しており歯ぎしりしています。

当時は適当なポイントで「値ごろ感」から買っていました。(たまたま奏功したわけですが、あくまでたまたまです)

オニール流に目覚めた今なら2020年4月の以下の高値抜けのポイントで大きく購入したり買い増しをしていたことと思います。

もっと早くオニール先生に出会いたかったわい。。

![]()

現在はずっとヨコヨコ相場が続いていますが、グロース企業が停滞打撃を被った2月から5月の相場でも耐えているとみることができます。

今回は成長する巨人アマゾンについて事業分析、決算分析、CANSLIM分析を行っていきたいと思います。

1.会社概要

企業名: Amazon.com, Inc

本社:シアトル (ワシントン州)

設立年月日:1994年

IPO:1997年5月15日(NASDAQ)

事業概要:Eコマース&クラウド

2.Amazon.com Incの創業に関して

以下はAmazonの今までの歴史となります。マイクロソフトやアップルに比べると比較的歴史が浅いことが驚きですね。

1994年:ジェフベゾスがアマゾンを設立

1997年:ナスダックに上場(早すぎる)

1998年:音楽やビデオの販売を開始

1999年:ゲーム、家電製品、、ソフトウェア、玩具などを販売

2002年:AWSを開始(追って詳述)

2006年:コンピューター処理能力をレンタルするEC2、ネット上のストレージをレンタルするS3を提供しAWSを拡大。同年、個人や小規模事業者用に降るフィルメント・バイ・アマゾンを開始

2012年:在庫管理を自動化するためにキバ・システムズを買収

2017年:スーパーマケットチェーンのホールフーズを買収

2021年:1月、2億7800万ドルをかけてイタリアにノバラとモデナという二つのセンターを設立。2月ジェフベゾスがCEOの退任を発表(7月-9月期)。現在AWSを取り仕切るアンディ・ジャシーがCEOに就任

後で詳しくみていきますが、今主要ビジネスになってきているAWSについては2002年からサービス提供開始していたことに驚いています。

元CEOのジェフベゾスは世界で初めて総資産が2000億ドルを超えた人物としても有名です。

ベゾスの簡単な略歴は以下ぞ!

![]()

1986年:プリンストン大学で電気工学と計算機科学で学位を取得。宇宙探査・開発のための学生組織のプリンストン支部長も歴任。インテルなどからのオファーをけり金融決済システムを手がけるスタートアップ企業Fitelで、貿易情報のネットワーク構築に従事。

1990年:新興ヘッジファンドであるD.E.ショーで働き30歳でシニア・バイス・プレジデントとなる。

1994年:D.E.ショーを退職ニューヨークからシアトルへの移動中に事業計画書を書き上げAmazonを創業

スティーブ・ジョブズといいガレージで起業するのが米国流

4畳半で起業するのが日本流。そういえば独立当初は猿と4畳半で王将食べながら粉骨砕身しておったのが懐かしい思い出ぞ。

![]()

新しくCEOに就任するAndy氏は1997年上場後にベゾス氏が最初に採用した人物の1人でハーバードビジネススクール出身のガチガチのエリートです。

AWSをここまでの事業に成長させたことを評価されCEOに抜擢されており、妥当な人事であるとされています。

Jassy氏は、1997年の入社以来、Amazonで要職を歴任してきた人物だ。技術畑の出身ではないものの、緻密にして競争心旺盛な幹部として、競合相手を容赦なく批判することもあり、米Oracle創業者のLarry Ellison氏との舌戦でも知られる。Amazon内では、クラウドコンピューティング事業Amazon Web Services(AWS)のトップとして辣腕を振るったことで広く知られ、AWSを400億ドル規模の事業に育て上げた。Jassy氏の上司でもあり師でもあるBezos氏は、従業員向けのメールで次のように述べている。「Andyは社内でよく知られ、私と同じくらい古くからAmazonにいる。傑出したリーダーになるのは間違いない。私はAndyを完全に信頼している。Amazonが1997年に上場を果たした後で、Bezos氏が最初に採用したうちの1人がJassy氏だった。ハーバードビジネススクール卒業後、そのままAmazonに入り、マーケティングマネージャーに就任。その後、Webサービス担当のバイスプレジデントに就くと、2006年にクラウドサービスを事業化し、仮想マシンを利用できるElastic Compute Cloud(EC2)などのサービスの提供を始めた。

参照:日経BP

3.アマゾンのビジネスモデルの全容

まず、アマゾンのビジネスモデルについてお伝えする前に、そもそも半導体とは何なのかという点について見ていきたいと思います。

アマゾンの現状は大きくわけて、小売事業(主にオンライン)とAWSの二つです。小売事業は北米地域(米国とカナダ)とそれ以外の地域で分けられます。

それぞれの売上高の推移は以下となります。今だに北米の小売事業が売上の多くの部分を占めています。そして季節要因としてQ1からQ4にかけて上昇していく傾向が読み取れます。

売上で見ると少ないAWSですが営業利益でみると以下の通り高い比率を占めています。

AWSは利益率が高いので売上構成比でみると10%程度ですが営業利益ベースでみると約半分を占める巨大な事業領域となっています。

むしろ、海外小売事業は直近までマイナスだったことに驚きました。しかし、直近プラ転しているのはポジティブですね。

それでは大きくわけて小売事業と営業利益の推移という区分で詳しくみていきたいと思います。

4. 伸び続ける小売事業(主力は勿論EC)

Eコマース事業は皆さんお馴染みのアマゾンそのものです。

アマゾンで購入するのは一つの生活様式になってますね!

![]()

ただ、一言にEコマース事業といっても大きくわけて以下の4つに分けられます。それぞれについて詳しくみていきたいと思います。

■ Online Store

これは分かりやすいですね。伝統的なアマゾンのビジネスでオンライン通販のことです。コロナショックを受けて成長率が大きく加速しています。

■ Physical Store

名前の通りアマゾンストアのような来店して購入する形式のストアの売上ということですね。

コロナによって店舗型ビジネスは落ち込み2020年は厳しい年になりました。

アマゾンが最初に実店舗をオープンさせたのは本屋で2015年のことです。

現在では生鮮食品などを取り扱う店もできてきています。まだ売上規模としては小さいですが今後を期待したいところですね。

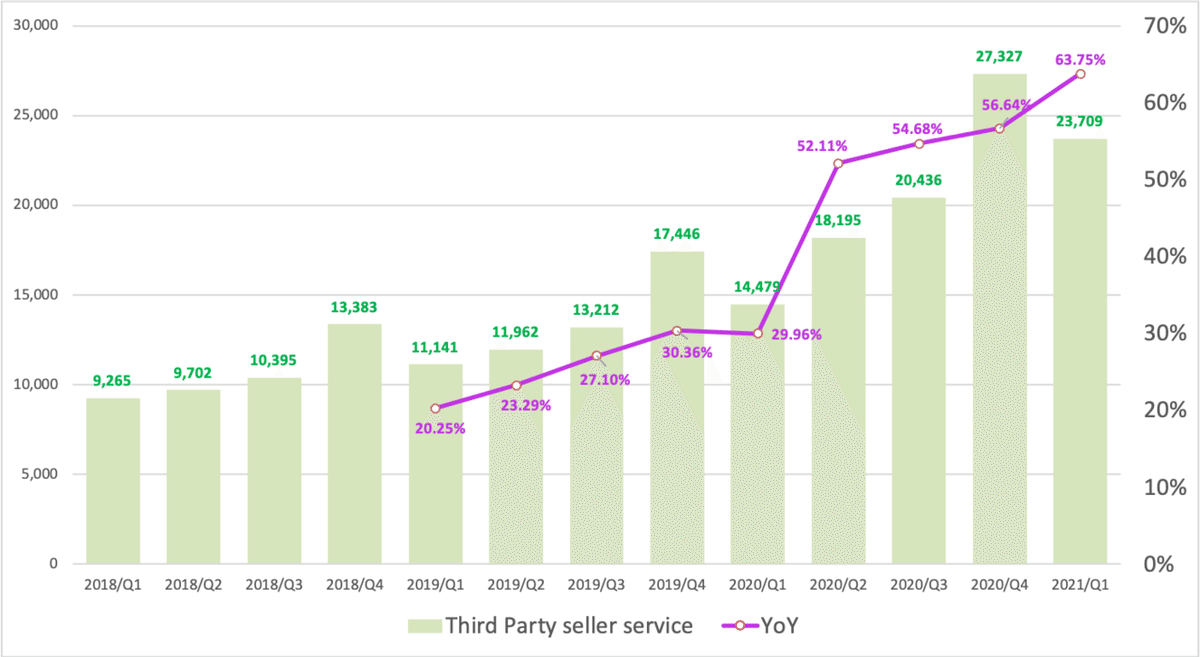

■ Third Party Sell Service

小売事業の中で二番目の規模を誇るのがThird Party Sell Serviceです。

アマゾンには以下二つの商品が存在しています。

1.アマゾンが販売している商品

2.アマゾン以外の出品者が販売している商品

1はOnline saleに分類されますが、Third Party Sell serviceに該当するのが2です。

オンラインでの販売チャネルを提供する代わりに出店代を払ってね!ということじゃな。なんとまあわかりやすこと!

![]()

ちなみに日本版のアマゾンのサイトだと手数料は以下の通り設定されています。

このThird Party Seller Serviceの売上高は取扱高ではなく、取扱高にテイクレイトをかけた手数料部分のみが計上されています。

そのため、利益ベースでいうとアマゾンが販売するOnline Store部分と遜色ないレベル又は超えている可能性すらあるセグメントとなります。

まあ、つまりOnline StoreとThird Party Seller Serviceを合わせてアマゾンのEC事業の収益ということができそうじゃの!

![]()

■ Subscription Service

4つめはサブスクサービスですが、これは皆さんお馴染みのアマゾンプライムです。月々定額払うことで配送料がただになったり、翌日配送できたり、おまけにプライムビデオまで観れてしまうサービスです。

正直アマゾンプライムは絶対に入った方がよいというレベルのサービスです。

アマゾンからお金をもらっておるわけではないぞ!w

良いサービスはただで消費者が宣伝してくれるという好例じゃ!

![]()

サブスク事業は、これぞサブスクといったように堅調に収益を一次関数的に伸ばしています。

■ 茶菓子TIME:今後のEC事業の成長可能性は?

重要なのは今後の成長可能性です。以下は統計サイトstatistaによる今後のeコマース世界市場の市場規模の推移です。

2020年から2024年で年率10.5%で成長することが見込まれています。小売の中における市場シェアは2020年時点で18%で2024年でも22%程度と見込まれており、まだまだ拡充する余地は多いにあります。

アマゾンは米国のEcommerce企業でぶっちふぎりのトップとなっています。

ただ、世界でみると中国企業と競り合っており、実は世界市場で覇権的な地位を取っているわけではないという結果となっています。

確かに最初にみてきたように直近営業利益はプラス転換しましたが、売上構成比は北米に比べて少ない比率となっています。まだまだ世界市場に拡張余地は高いといえるでしょう。

まあ確かに日本でも50代以上になるとアマゾンでショッピングする層もまだまだ少数派という感じがするからの!まだまだ拡大余地はありそうじゃ!

![]()

5.成長著しいAWS

AWSは現在アマゾンの成長ドライバーとなっています。以下はAWSの売上と営業利益の推移です。営業利益は5000億円近い水準となっても高い成長率を誇っています。

【AWSの売上の推移】

【AWSの営業利益の推移】

ところでよく聞くAWSってどんなサービスなんですか?アマゾンと違って普段目にしないんですが…..。

![]()

■クラウドコンピューティングサービスとは?

一言にAWSといっても100以上のクラウドコンピューティングサービスの総称になります。

ただ、そもそもクラウドコンピューティングって何?よく聞くけど正直理解していないという人も多いのではないでしょうか。

正直わしもふわっと理解しておるだけじゃったからの。。

![]()

クラウドコンピューティングはインターネットを介して、サーバー、データーベース、ソフトウェアといった様々なサービスを利用することができるサービスです。

今までは実在する物理的なサーバーを介して利用していましたため、機器の購入や管理、スペース確保などが必要でした。

しかし、クラウドコンピューティングでは物理的に存在しないため、上記や納期などを考える必要は全くありません。クラウドコンピューティングサービスに接続すればPC一台とネット環境さえあれば、いつでもサービスを利用することができるのです。

■ AWS(=Amazon Web Service)の提供するサービス

AWSは先ほどお伝えした100種類程度のサービスを提供しています。

アマゾン ウェブ サービスでは、コンピューティング、ストレージ、データベース、分析、ネットワーキング、モバイル、デベロッパー用ツール、管理ツール、IoT、セキュリティ 、エンタープライズアプリケーションなど、グローバルなクラウドベースの製品を幅広く利用できます。これらのサービスを使用すると、組織はより迅速かつ低い IT コストでスケールすることができます。AWS は最大規模の企業と注目を集めている新興企業から信頼されており、ウェブアプリケーション、モバイルアプリケーション、ゲーム開発、データ処理、データウェアハウス、ストレージ、アーカイブなど多様なワークロードを支援しています。

参照:アマゾン

その中でも代表的なサービスをあげると以下となります。

EC2:サーバー環境の構築・WEBサイトの運用を行います。必要に応じてスペック変更が可能な仮想サーバーを作成し利用できるサービス

S3:データの保存や加工、コンテンツ配信ができるサービス。IoTやビッグデータ分析でも活用可能でデータの種類とわず、保存保護できるサービス。

CodeStar:アプリを簡単に迅速に開発できるサービス。コーディングやビルド、テストといったアプリ開発に必要な機能を提供

FreeRTOS:IoTソリューションの構築を行うサービス。シンプルなプロセッサ搭載でクラウドで他のデバイスと接続可能な仕様となっている。

Personalize:アマゾンが有するAmazon.comの機械学習に関する機能を活用可能。AI機能として利用することができます。

まあ、わらわ達は使うことがなさそうなサービスですね(笑)

要はクラウドコンピューティングの総合デパートということですね!

![]()

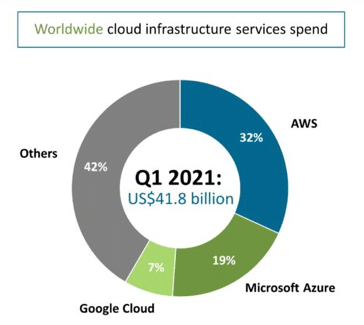

AWSのマーケットシェアと競合

AWSの事業領域である「Cloud infrastructure service」という領域でAWSは世界シェア32%をおさえトップとなっています。

しかし、近年マイクロソフトのAzureが目覚ましい成長をしており脅威となってきています。(Azureは収益の前年同期比成長率50%を2021年1Qに記録)

少数の巨大企業群でマーケットを占拠していくという流れが一貫したOthersの比率の低下から読み取れます。

今後の見通しについてアマゾンのCFO(最高財務責任者)であるブライアン・オルサフスキーは、投資家との決算説明会で以下のように述べています。

COVID期間中、多くの企業が自社の技術インフラをもはや管理したくないと決断するのを目の当たりにしてきました」と述べました。"COVID期間中、多くの企業が自社のテクノロジーインフラを管理したくないと考えていることがわかりました。この傾向は、パンデミック後の回復期に入っても続くと考えています。世界中で大きな勢いがあり、主要な業界に広く深く浸透していきます

参照:ParkMy Cloud

では本当のこの傾向が続いていくろ市場はみているのでしょうか?

次の項目で確認していきたいと思います。

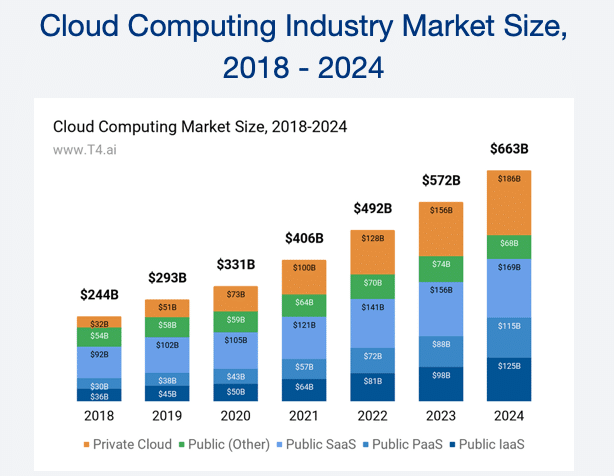

■ Cloud infrastructure service の市場規模の予測

売上高の増加にはシェアだけでなく今後の市場規模も重要になってきます。

AWSが属しているPaaSやIaaSは2020年の93Bでしたが、2024年には240Bと大幅に成長することが見込まれています。年率26.7%という驚異的な成長率となっています。

つまりはシェアが変わらなくても大幅に収益が向上することが見込まれているとううことですね!!

![]()

6.AMZNの業績推移

それでは肝心の今まで発表された2021年3月末までの決算の内容をみていきましょう。

■ 順調に伸びる売上

まず事業が伸びている場合は売上高の規模が順調に伸びていきます。以下はAMZNの過去からの売上高の推移と売上高成長率の四半期成長率です。

コロナ禍によってステイホームが常態化したことで、ネットショッピングが急速に伸び成長率が加速しています。AWSは定常スピードで順調に積み上げていっています。

重要なのはコロナが収束してからの動きじゃの!その点についてはガイダンスでみていこうぞ!

![]()

■ 営業利益と純利益も順調に推移

売上が成長していても利益が軟調であれば意味がありません。以下は売上高に加えて営業利益と純利益の推移です。売上高に連動する形で上昇しています。

以下は「売上総利益率」「営業利益率」「純利益率」ですが、利益率はともに上昇して安定していることが読み取れます。

アップルやFBに比べると低いですがAWSの収益構成比率が高くなれば利益率つは高くなることが見込まれます。

AWSの営業利益率は30%ですからね!

最近の利益率の高まりもAWSの売上構成比率が高くなってきているのが要因ですね!

![]()

■ 株価にとって重要なEPSも堅調

株主にとって最も重要なのは1株あたりどれほどの利益を上げてくれているかということです。1株あたりの利益を表しているのがEPSです。

純利益が堅調でも発行済株式数が増加しれいればEPSは下落します。以下はAMZNの株式数ですが近年は殆ど変わっていません。(微増という感じですね)

結果としてEPSは以下の通り純利益と殆ど同じ動きとなっています。

特にこの規模で直近100%以上の成長を実現しているのは驚異的といえるでしょう。AWSに加えて世界向けの小売事業がプラ転しているのが影響しています。

7.今後のガイダンス:

株式市場にとって重要なのは未来の動向です。今後の見通しについて見ていきましょう。

7.1 会社発表の2022年1Qガイダンス

2021年6末の決算でAMZNは決算でガイダンスを以下の通り示しています。

Second Quarter 2021 Guidance

• Net sales are expected to be between $110.0 billion and $116.0 billion, or to grow between 24% and 30% compared with second quarter 2020. This guidance anticipates a favorable impact of approximately 200 basis points from foreign exchange rates.

• Operating income is expected to be between $4.5 billion and $8.0 billion, compared with $5.8 billion in second quarter 2020. This guidance assumes approximately $1.5 billion of costs related to COVID-19.

• This guidance assumes that Prime Day occurs in second quarter 2021.

• This guidance assumes, among other things, that no additional business acquisitions, investments, restructurings, or

legal settlements are concluded.

参照:Amazon IR

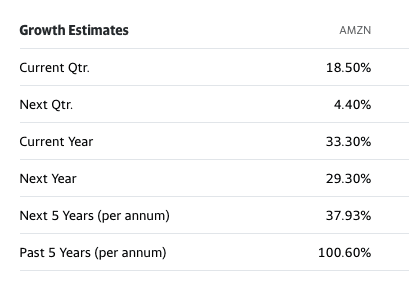

わかりやすくまとめてものが以下となります。売上とEPSについてはYahoo Financeの予想を記載しています。

会社ガイダンスではEPSは発表されていません。

2QのEPSの見通しについては時間が経過するにつれてアナリストの見通しが引き上げられています。それはつまり、会社の成長力が強いと市場が見ていることを意味します。

今年のEPSは33.2%の成長が予想されており、来年のEPSは29.3%の成長が予想されています。コロナ中の驚異的な成長から考えると鈍化はしていますが、この規模の企業ですから定常スピードに戻ったとみることもできますね。

アナリストによる今後5年間の平均EPS成長率は約40%と予想されています。

8.企業独自のKPI

AMZNの企業KPIについても見ていきたいと思います。

企業KPIは事業概要でみてきた各セグメントの売上高や営業利益の推移となります。特に最近注目を集めているのは利益率も高く成長ドライバーとなっているAWSの売上高と営業利益の成長率です。

AWSの進展はそのままアマゾンの収益の拡大と高い成長率の維持を意味することとなります。決算のたびに定点観測していきたいと思います。

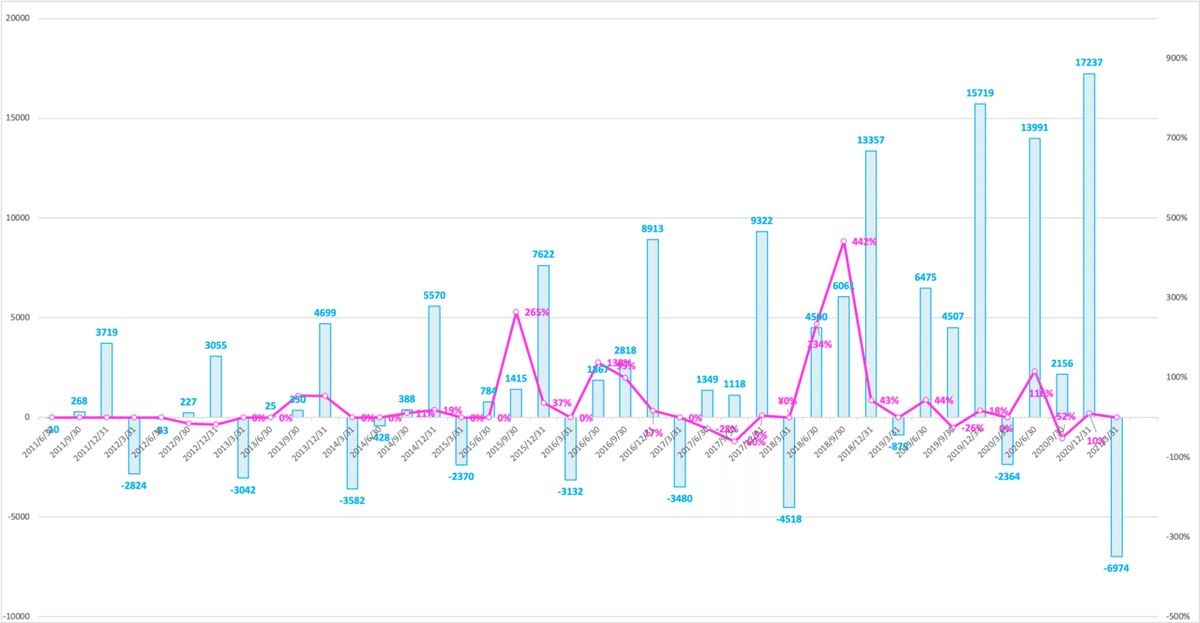

【AWSの売上の推移】

【AWSの営業利益の推移】

9.財務状況とキャッシュフロー

財務の健全性とキャッシュフローについても十分に注視する必要があります。

■ 総負債比率は減少

あとでお伝えしますが、オニールは総負債比率が減少している企業は検討の余地があるとしています。以下はアマゾンの総負債比率ですが、意外に高いですが直近は下落基調になっています。

潤沢な営業CFがあるからこそ借り入れを行なってレバレッジをかけることができるんじゃ!まさにAAPLも同じじゃの!

![]()

■ 支払利息は収益を圧迫していない

負債の比率が大きいと支払い利息が収益を圧迫する可能性があります。しかし、アマゾンの場合営業利益に対して支払い利息は非常に小さい水準となっています。

負債の大きさが重荷になっているということはなさそうです。

■ 潤沢な営業CFを稼いでいる

次にお金の流れであるCash Flowです。

営業CFで稼いでいる金額が増えていますが、同時に積極的に投資を行い事業拡大に全力を尽くしていることが読み取れます。

FCFは増加基調を維持しています。稼いでいるお金で投資を賄えている健全な企業であるということができるでしょう。

10. AMZNをオニール流に解析する!

ウィリアム・J・オニールは1962年10月から1964年12月までの26ヶ月で、自身の口座の資金を20倍に増加させました。(ちなみにまだ生きています)

彼は「マーケットの魔術師」に取り上げられており、1984年の「インベスターズ・ビジネス・デイリー紙」の発行者でもあります。因みに筆者はInvestors Business Dailyを購読して日々研究しています。

われわれの投資手法は、強いファンダメンタルを持つ企業、つまり独自の新製品や新サービスによってもたらされた大きな売上と増益を見せる銘柄を見つけ出し、そのような銘柄が適切に形成されたベース期間から抜け出して強気相場で大きく上昇を始める前に、正しいタイミングで買うということだ

-オニールの成長株発掘法-

オニールについては猿がまとめておるゆえ参考にしてくれい!

![]()

■ CANSLIMとは?

まずCANSLIMについてまとめたものが以下となります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

C:○

A:△

N:△

S:×

L:×

I: ×

M:○

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

因みに2021年6月4日時点でAMZNのInvestors Business Daily上の総合評価は67点というレベルになっています。FBの97点、NVDAの98点に比べると劣りますね。

では、どの部分が問題なのかという点について見ていきたいと思います。

■ C(=Current Quarterly Earnings)◎

まずはファンダメンタルで一番重要な「C」です。「C」は直近EPSに関する指標です。

「C」の条件

● 最低条件は前年同期比直近EPS成長率は25%以上

→ 余裕で合格

● 強気相場の時は前年同期比直近EPS成長率は40%以上

→ 余裕で合格

● 過去10四半期に以前に比しEPS成長率が加速している

→ コロナで成長力は加速している

● 直近売上成長率は少なくとも25%以上上昇、又は直近直近3四半期で売上増加率が加速していることが最低条件

→ 直近40%程度で増加している

(補足条件)

● 2四半期続けて大幅にEPSが成長

→ 2四半期連続で100%成長を超えている

● 翌四半期、翌々四半期も力強い成長が予想されている

→ コロナ収束期待に伴いEPS成長は鈍化している

● 今後2年間で成長の軌道にのるガイダンスがある

→ 今後の成長率は今までよりは低くなることが見込まれている

● 同業他社でEPSの成長率が高い銘柄が少なくとも1つ以上存在

→ コロナ以降のオンライン成長率は下落見込み。

(注意点)

● EPS成長率が66%以上の減少が二四半期続けば危険

→ 問題なし

今までのEPS成長率は高いですが、今後のコロナ以降の世界でのEPS成長率が見込まれていることから◎ではなく○という評価にしました。

■ A(=Annual Earnings Increase)△

次はAです。Aは年間EPSの推移です。

「A」の条件

● 過去3年連続で年間EPSが増加。EPS Stability(後述)が25以下

→ 3年連続増加していますが、EPS Stabilityは31と基準を満たしていない。

● 年間EPSの増加率が25%-50%以上の銘柄を選択

→ 直近1年間の年間EPS成長率は82%。今後5年の成長率は減速が見込まれているが40%近い水準を維持している。

● ROEが17%以上(出来れば25%以上)

→ ROEは27%と基準を満たす

(補足条件)

● アナリストのコンセンサス予想が翌年EPSが上昇すると見込んでいる

→ 残念ながらコロナ後の成長減速は見込まれている

● 実際のEPSに比べて営業CFが20%以上大きい

→ 満たしている

以上を加味してEPS Stability(Market Smithで確認)と今後の見通しが減速することから△という評価としたいと思います。

【年間EPSの推移】

【ROEの推移】

■「N」(=New Products, New Management, New Highs=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値)△

次は「N」です。Nは新しい何かを持っているかということになります。

「N」の条件

● 成長著しい新興企業

→ 新興企業ではない

● 新しい画期的な製品やサービスを提供

→ AWSでも20年近い歴史がある

● 素晴らしい経営陣

→ 紛れもなく卓越した経営陣である。次期CEOはAWSを初期からここまで育てた人物であり実績は十分。

● 正しい株価ベースを抜けて新高値

→ 現在長いベースを形成している途中

コロナショック後にベースを抜けて上昇した後にベースを形成しています。直近の高値は3,554ドルです。あと10%の上昇が必要となります。

満たしているのは1つなのと、高値が比較的近いことから△と評価したいと思います。

■ S(=Supply and Demand) ×

次は株式の需要と供給についての項目です。株式の需要と供給の両方が整っていないことを考えると×と評価します。

「S」の条件

(供給側)

● 発行済株式数が多い銘柄は上昇しにくい

→ 発行済株式数は5億株と非常に多い

● 長期間かけて自社株買を継続している企業

→ しておらず事業投資に回している。

(需要側)

● 株価下落時で出来高が枯れてきているか、上昇時に出来高を伴っている

→ まだ株価が下落する時に出来高が伴っている。不合格。

(補足条件)

● 経営陣が発行済株式の1%-3%以上を保有(中小型株なら3%以上)

→ ジェフベゾスは14.1%を保有している。

● 過去2-3年の間に総資本に対する負債率が減少している

→ 減少傾向にある

(注意点)

● 過度な株式分割を行う企業は危険

→ 株式分割はおこなっていない。

■「L」(=Leader or Laggard=主導銘柄か、停滞銘柄か)×

主導株か停滞銘柄かという基準としてLがあります。Lの条件は以下なのですが、殆ど満たしてないので×とします。

「L」の条件

● 業界内で上位2-3位の銘柄を狙う(時価総額ではない)

→ 業界の中で8位 (6月5日時点)

● レラティブストレングス指数が80以上(大化け銘柄の平均は87)

→ レラティブストレングスは35と低い

(注意点)

● 共振株(=おこぼれ企業)には投資しない

→ おこぼれ企業ではない

● レラティブストレングス指数が60以下の企業に投資してはいけない

→ レラティブストレングスは35と低い

■「I」(=Institutional Sponsorship=機関投資家による保有) ×

株価を引き上げるのは機関投資家です。機関投資家の買が確認されているかの条件についてオニールは以下の基準をお伝えしています。

あまり満たしていないので×と評価したいと思います。

「I」の条件

● 直近四半期で、株主数が著しく増加しているか?(一番重要)

→ 徐々に増加している

● 最近の数四半期で、保有している機関投資家の数が着実に増加しているか?

→ 直近の1月-3月のレポートでは減少している

● 株主となった機関投資家は優秀か?

→ 一流ファンドは投資しておらずパッシブファンドが多くなっている。

過去4四半期の投資しているファンドの数は以下となります。徐々に増えています。著しく増加しているというわけではありません。

Jun-20:5676

Sep-20:5916

Dec-20:6138

Mar-21:6284

一方、保有残高は以下の通りとなります。3末の時点で保有残高は若干少なくなっています。

【機関投資家】

【ファンド】

超大型株だけであって大型パッシブファンドが構成上位を占めています。アクティブファンドであるGrowth Fund of America Incの成績はインデックス以下となっています。

優秀なファンドが現状集っているという感じではなさそうです。

■ M (= Market Direction) ○

市場全体がUptrendなのかどうかという点は非常に重要になります。

銘柄自体が良くても市場全体の調子が悪いと適切なベースを上抜けたファンダメンタルが良好な銘柄でも上昇しないという事態になります。

Mの条件についてはCANSLIMの目次記事の中でまとめておるぞい!

![]()

2021年6月4日時点のオニールのInvestors Business Dailyの評価はでは「Uptrend under pressure (下方圧力ありの上昇相場)」から「Uptrend regimes (上昇相場再開)」に引き上げられています。

毎週マーケットレポートを纏めていますので以下のマガジンで定点観察していただければと思います。

■ CANSLIMまとめ

もう一度CANSLIMを纏めると以下となります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

C:○

A:△

N:△

S:×

L:×

I: ×

M:○

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

やはり、そこまで高い評価ではない理由がわかりますね。

11.AMZNの株価チャートを比較

オニールは良好なファンダメンタルの銘柄を最高のタイミングで仕込むことで最高のリターンをだせるとしています。

そんなオニールが最も株価が上昇しやすいパターンとしてあげているのがカップウィズハンドルです。カップウィズハンドルが何故株価上昇に適しているのかという点については以下でお伝えします。

ベーシックなケースではあるがオニール本を読んだ内容をもとに何故カップウィズハンドルが上昇に適したチャートなのかの図解が以下ぞ

— 信太郎🏯投資に挑む天下人 (@nobutaro_mane) April 23, 2021

①:上昇で利が乗った個人投資家や短期筋(a) の利確発生

②:aと機関投資家のポジション入れ替わり

③:a枯渇で上昇

④:③で買ったa達の振るい落とし

⑤:Go on!! pic.twitter.com/j3WCM3c9i4

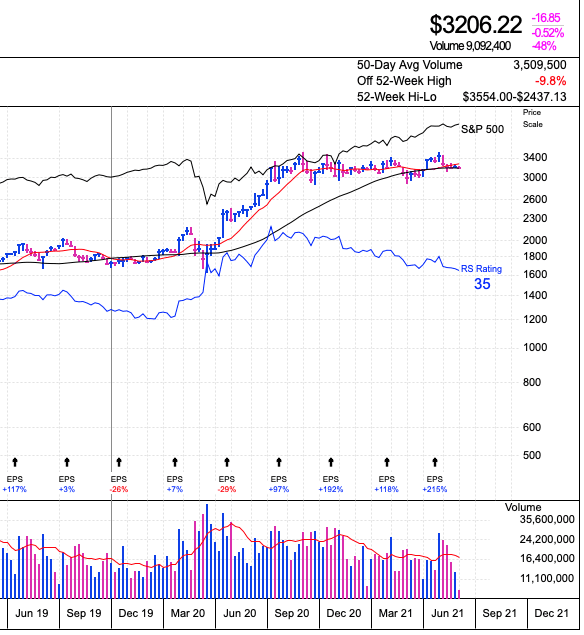

以下は2021年6月4日時点の週足チャートですが、一旦最高値を超えてブレイクアウトしましたが、そこから株価は引き戻されています。

(2021年6月4日)

わかりやすく日足にすると以下となります。

(2021年6月4日)

直近ずっと横ばいが続いていることがわかります。株価が下落する時に出来高が伴っていることから、まだ売り玉もある可能性があります。

昨年の6月から約1年間横ばいが続いており、ここまで長期間のルーズなベースを形成していると現状エントリーする機会を伺うことができません。

コロナ後にそこまで成長が減速しないことが確認されて、大口の機関投資家が大量に買いにむかい出来高を伴って3554を超えることが必要となります。

筆者はコロナ前に保有している分をホールドしながら、追加投資について現状はWatch Listとして待機している状態です。

まとめ

AMZNについてまとめると以下となります。

✅ ジェフベゾスは超絶エリート。技術だけでなく金融にも精通

✅ 7-9月期に就任するAndy氏は古参でAWSをここまで育てた人物

✅ 小売事業(主力は勿論EC)は長らく赤字となっていた海外部門が営業黒字化に成功している

✅ コロナでEC事業は成長率が加速し50%以上の成長率となっている。特にアマゾン以外の事業者が出品するThird Party Sellerの伸び率が60%を超えている。

✅AWSはアマゾンのビジネスの中で売上構成比では約1割だが営業利益ベースだと5割に迫っている。

✅AWSは規模拡大に伴い成長率は下落しているが売上成長率は30%程度、利益成長率は40%程度を維持している。

✅AWSのTAMの成長率は今後も年率25%程度が想定されている。AWSのシェアは一貫して30%を上回る水準で一定。マイクロソフトのアズールの勢いが強いが、シェアを奪われているわけではない。

(全体業績・決算内容・CANSLIM分析)

✅2020年度は売上成長率が40%以上、EPS成長率が100%-200%と大幅に成長を実現した。

✅コロナ後の成長率は減速が予想されており、EPSは今後5年間の平均成長率は40%近くになるとされている。過去5年の平均成長率が100%であったため低いように思えるが、この規模の企業で40%を継続できるのは異次元ともいえるレベル。

✅総負債比率は約70%と高いが支払い金利は収益を殆ど圧迫していない。

✅営業CFは順調に増加しており投資CFを基本的にまかなっている

✅オニール流では卓越した成長企業と比べると評価はあまり高くない。

✅株価は一年以上停滞しており動意がない