【SHOP/Q4-2021決算速報】ECプラットフォームを展開するカナダ企業「ショッピファイ(Shopify)」、2021年第4四半期の結果は売上◎、EPS◎。市場予想を上回るもPMで株価下落。ガイダンスで2022年前半の売上高成長率の低下を言及。今回も決算とEarnings Callから業界動向をチェック。

(全文無料で読めます)

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(Shopifyの会社概要・歴史・ビジネスモデル考察は「【SHOP/米国株銘柄分析】アマゾンキラーとも呼ばれるECプラットフォーム展開企業「ショッピファイ(Shopify)」の概要, ビジネスモデル, 今後の株価見通し(将来性/成長性)を直近決算とオニール流CANSLIMの観点から考察。」を参照。)

「Shopify(ティッカーシンボル:SHOP)」のQ4-2021の決算結果が出ました。

$SHOP (ショッピファイ )Q4-2021決算:

— 秀次郎@戦国のバレンティン(旧メタ次郎) (@hidejiromoney) February 16, 2022

・売上:$1.38B/YoY+41%(予想$1.34B)◎

・EPS:$1.36/YoY-14%(予想$1.31)◎

・GMV(商品取扱高):$54.1B/YoY+31%

・GPV:$27.7B/YoY+46%

・サブスク売上:$351.2M/YoY+26%

・マーチャンツ売上:$1,028.8M/YoY+47%

PM -2.75% pic.twitter.com/jFWhRLCWvw

アナリスト予想(seeking alphaを採用)はクリアしていますが、プレマーケットの株価は下落しています。今は-4%の下げとなっています。

前回は決算ミスをしているにも関わらず、プレマーケットで下落、場中に上昇し引けにかけて7%上昇しました(笑)つまりわからない、ということです。

(SHOPの2022年2月16日時点の株価)

高値の1762ドルから半値以上下落しています。タイムマシンがあったら・・・と思ってしまうような動きです。50MA、150MA、200MAの順で移動平均線が並び、その上で新高値を狙う教科書的な考え方では、買い場は非常に遠いです。巣篭もりど真ん中銘柄でバブルを経験しましたので、今後はそこで蓄えたキャッシュで堅実に経営していってほしいですね。俺たちは上で待ってるぜ。←

どうもいつもお世話になっています。秀次郎(@hidejiromoney)です。それでは今回の決算の詳細を見ていきましょう。前回の決算(参考)は以下です。

2021年第3四半期決算結果

・売上:$1.38B/YoY+41%(予想$1.34B)◎

・EPS:$1.36/YoY-14%(予想$1.31)◎

・GMV(商品取扱高):$54.1B/YoY+31%

・GPV:$27.7B/YoY+46%

・サブスク売上:$351.2M/YoY+26%

・マーチャンツ売上:$1,028.8M/YoY+47%

■ Revenue(売上高)

◇ Q4-2021:$1.38B/YoY+41%(予想$1.34B)◎

市場予想を超えました。

※YoY = year over year(前年同期比)

Q1-2018:214.3M

Q2-2018:245M

Q3-2018:270.1M

Q4-2018:343.9M

Q1-2019:320.5M(YoY+50%)

Q2-2019:$362M(YoY+48%)

Q3-2019:$390.6M(YoY+45%)

Q4-2019:$505.2M(YoY+47%)

Q1-2020:$470M(YoY+47%)

Q2-2020:$714.3M (YoY-97%)

Q3-2020:$767.4M(YoY+96%)

Q4-2020:$977.7M(YoY+94%)

Q1-2021:$988.6M(YoY+110%)

Q2-2021:$1119.4M(YoY+57%)

Q3-2021:$1123.7M(YoY+46%)

Q4-2021:$1380.0(YoY+41%)M←New!!

Q1-2020後半〜Q2-2020はCovid-19が人々の生活に直撃。

人々の巣篭もりが続きました。デジタルの活用が増えたことで、2020年第2四半期からShopifyの売上高は加速度的に増加しています。

Q3はその右肩上がりの成長が止まったかのように見えましたが、Q4は伸びています。ホリデーシーズンのショッピングなど追い風もありましたが、TikToKショッピングなどSNSとの相性も良いみたいですね。

ソーシャルメディアと検索が重要な役割を果たしますが、Shopifyは2021年にこの2つの分野で大きく前進しました。8月にはTikTokショッピングを導入し、2020年10月のTikTokマーケティングチャネルの開始に続き、オーガニックな商品発見とショッピングタブをTikTokに導入しました。また、昨年10月には、ミュージシャン向けのSpotifyチャンネルを立ち上げました。

Shopify Paymentsを使用したチェックアウトは、Google、Facebook、Instagramとも直接統合されており、マーチャントはこれらのチャネルでシームレスに販売することができます。

ソーシャルコマースはまだ始まったばかりですが、2025年までに米国ではソーシャルチャネル経由の売上が2倍になると予想されており、起業家にとって大きなチャンスとなっています。

ソーシャルコマースはまだ始まったばかりだとのことです。つまりまだ黎明期。「秀次郎が選ぶ!シュラスコ具材ショップ」を開設したらみなさんは買ってくれますか?

■ EPS(1株当たりの当期純利益)

◇ Q4-2021:$1.36/YoY-14%(予想$1.31)◎

EPSも予想を上回りました。

Shopifyの過去EPS(non-GAAP)とYoYの推移は以下の通りです。

Q1-2018:0.09

Q2-2018:0.04

Q3-2018:0.07

Q4-2018:0.26

Q1-2019:0.09(YoY+0%)

Q2-2019:$0.14(YoY+250%)

Q3-2019:$-0.29(N/A)

Q4-2019:$0.43(YoY+65%)

Q1-2020:$0.19(YoY+217%)

Q2-2020:$1.05(YoY+950%)

Q3-2020:$1.13(YoY+490%)

Q4-2020:$1.58(YoY+267%)

Q1-2021:$2.01(YoY+958%)

Q2-2021:$2.24(YoY+113.3%)

Q3-2021:$0.81(YoY-28.32%)

Q4-2021:$1.36(YoY-14%)←New!!

Q1-2021のEPSの成長率がYoY+950%、Q2も100%超えだったのでQ3から続くEPSマイナス成長はなかなかの目を逸らしてしまいそうな数字ですね。

巣篭もりバブルだったので仕方ないです。未来を先食いしているので、徐々に堅実な数字に戻っていくと思います。とても魅力的な会社だと思うので。

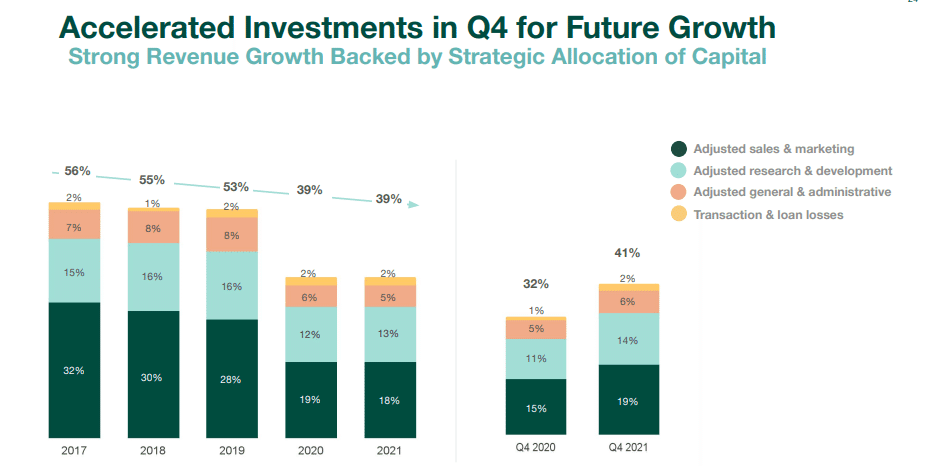

■ Operating Leverage(営業レバレッジ)

◇ Q4-2021:41%(前年同期は32%)

Shopifyの営業レバレッジは「売上高に対する調整後営業費用(除:株式ベースの報酬費用および関連する給与税、買収した無形資産の償却費、使用権資産およびリース資産の減損)の比率で測定した数値」です。

グラフは費用構成を表しており、小さくなっているということは費用を縮小できているということです。費用は縮小されつつ、売上は右肩上がりなので非常に利益効率が良くなっていますね。

企業KPI

■ GMV(商品取扱高)

◇ Q4-2021:$54.1B/YoY+31%

GMVはShopifyプラットフォーム上で行われた注文の総額です。PYPLやSQなどでもTPV(トータルペイメントボリューム)など流通額をShopifyもKPIにしています。

2020年は前年比で+96%でした。Covid-19がShopifyにとても追い風だったことがわかります。2021年は通年で$175.4Bです。2020年比で+47%となりました。Covid-19パンデミック前の水準ですね。

ちなみに、2020年6月に2,000億ドルだったマーチャントの累積GMVは、2021年10月初めには4,000億ドルを超え、わずか16ヵ月の間に倍増しました。

巣篭もり期間に事業主の「オムニチャンネルシフト(複数のチャネルで販売)」と顧客側の「オンライン購入需要」が劇的に活発化したことがわかりますね。

リリースに掲載されていたのは、ニュージーランドのブラックフライデーの開始からカリフォルニアのサイバーマンデーの終了まで、Shopifyのプラットフォームでの売上は63億ドル以上に達したとのことでした。(2020年は51億ドルなのでYoY+23%)

思ったより・・・伸びていない印象です。デルタ株やオミクロン株でなんだかんだ巣篭もりは続いていたと思うので。

2021年には、Shopifyのマーチャントから約6億人の買い物客が購入し、2020年から約31%増加しました。Shopifyでビジネスを成長させた7社が上場し、成長のための新たな閾値に達しました。

新規マーチャントのプラットフォームへの導入も過去最高の年となりました。また、マーチャントのGMVは2019年の2倍以上となり、2021年には1750億ドルに達します。

第4四半期のGMVが高水準となったのは、ブラックフライデー・サイバーマンデーのショッピングシーズンが2020年の19日から28日に延長されたこと、オンラインおよびオフラインでの個人消費が堅調であったこと、北米での平均注文金額が高かったことなどによるものです。

■ GPV=Gross Payment Volume

◇ Q4-2021:$27.7B/YoY+46%

GMVに占めるGPV比率は51%でした。GPVはShopify Paymentsで処理されたGMVの金額です。

*ShopifyペイメントはShopifyで構築したネットショップがクレジットカード決済やApple Pay、Google Pay、*Shop Payに対応できるようにする決済システムです。年末までにShopify PaymentsをFacebook上のShopifyマーチャントの取引に使用するプロセッサーとして追加する予定とのこと。

「Shop Pay Installments(ShopPayの分割払い)」は、*Shop Payを通じて米国最大級の消費者ネットワークへのアクセス、コンバージョンや注文額の増加、カート放棄の減少などのシームレスなチェックアウト体験を提供しています。

Shop Pay Installmentsは、Shopifyストアとの直接統合など、加盟店に大きなメリットをもたらしているとQ3リリース文で述べられていました。

*Shop Pay(Shopify paymentとは異なる)は数クリックだけでチェックアウトができる決済サービスです。コンバージョンを向上させるための主要なツールであり、Shopifyを利用しているかどうかにかかわらず、米国のFacebookやInstagramのマーチャントが利用できます。Shop Payは2017年のローンチ以来、350億ドル以上の累積GMVを促進しました。

ついでに横のShopify Capitalですが、こちらはShopifyがマーチャントの在庫購入やBFCM(Black Friday, Cyber Monday)の準備を支援します。

Q4実績としては、マーチャントへの融資額を前年同期比で+43%増加させています。Q3はYoY+56%でした。

■ Merchant Solutions(マーチャンツ・ソリューションズ)

◇ Q4-2021:$1,028.8M/YoY+47%

単一四半期で初めての10億ドル超えです。

ShopifyのMerchant Solutionsは、通販サイトの構築支援サービス、及び決済手数料を指します。サブスクリプションよりこちらの方がはるかに売上規模は大きいです。Q3の成長率はYoY+51%でした。

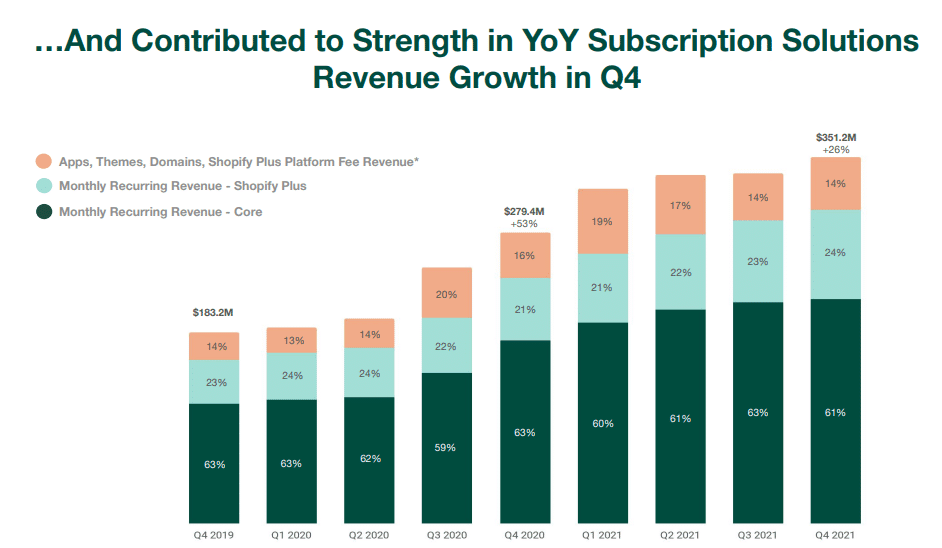

■ Subscription Solutions(サブスクリプション売上)

◇ Q4-2021:$351.2M/YoY+26%

Shopifyでの「サブスクリプション」とは、プラットフォーム利用料を指します。

サブスクリプションで収益力が高い企業は成長株の中でも有望視されていますよね。Zoom Video Communications、OKTAなど。

右肩上がりの成長を2021年も継続、ですがQ3に捕まったという感じでしたがここでもう一段、成長を見せてきました。

サブスクリプション・ソリューションの売上高は、前年同期比26%増の3億5,120万ドルとなりましたが、これは主に月次定期収入の堅調な伸びによるものです。

■ MRR(月次定期収入)

◇ Q4-2021:$102.0M/YoY+23%/CAGR41%

プラットフォームへの新規加盟店が増え、POS Proを利用する小売店の数が増加。北米以外の加盟店の構成比が引き続き増加し、MRRの29.8百万ドル(29%)に貢献したとのことでした。

MRRは、各期末時点でShopifyとサブスクリプションプランを締結している加盟店の数に、有効(来月も維持と仮定可能)な月額プラン料金を乗じて算出します。

簡単に言いすぎると、将来入ってくるであろう「固い」収益はどれくらいかという指標ですね。

CAGRはQ2:+46%、Q3:43%、そして今回の4Qは41%となっています。

CAGRとは、"Compound Annual Growth Rate"の略です。年平均成長率のことです。

■ 米国のネット通販に於けるシェア

Shopifyはアマゾンに次ぐ第二位、10.3%シェアです。Q3は8.6%でした。シェアが拡大しています。アマゾンからシェアを遂に奪い始めたのかとテンションが上がりましたが、AmazonもQ3で39%だったので同様に2%程度シェアが拡大しています。

(Q4)

(Q3)

ECの巨人達がさらに強くなってしまったという感じですね。というかeBayがわかりやすく喰われていますね。

財務状況(資本配分/自社株買い/M&A)

■ 資本配分

直近では、以下です。

・2020年5月に公募増資(1,850,000 株のClass A 劣後債を販売)。

・2020年9月に9億9,000万ドルの転換社債の公募を完了。

・2021年2月に再度公募増資を行いました。1,180,000クラスA劣後議決権株式の公募の価格を1株あたり1,315ドルで設定。現在はこの公募水準より株価はしっかり上にあります。

・2021年7月27日にUS$10Bの資金調達が発表されています。次の買収が噂されていました(AFRMが有力でしたがすでに同社の時価総額は高すぎる?と思いましたが最近暴落しているのでまた可能性があるのかもしれません。AMZNと提携(資本取引)もしてしまっているので、流石にもうないかもしれません)。

As filed with the Securities and Exchange Commission on July 27, 2021

■ M&A

M&Aではなく提携ですが、ShopifyはJD.comとの新たなパートナーシップの一環として、JDマーケットプレイスの販売チャネルを立ち上げました。中国大手ECと組み、世界最大のEC市場、中国へ進出していきます。

1月にはJDマーケットプレイスの販売チャネルを開始し、マーチャントの皆様を世界最大のEコマース市場にご案内しています。中国のEコマース市場は、2025年までに3.3兆ドル規模になると推定されています。これは米国市場の5倍に相当します。今回のチャネル統合により、JDの5億5,000万人のアクティブユーザーにリーチできるようになり、中国市場の開拓につながります。

2021年はARプラットフォーム、Primirを買収。

Primer is an Augmented Reality platform that helps décor brands, designers, and design enthusiasts instantly visualize products at scale directly in one’s space.

(引用:Shopify buys Primer, the augmented reality home design app)

Shopifyは3DモデルやARを使った商品確認機能を提供しています。今回の買収で更なるAR活用を検討するということでしょう。

また5月には、Shopify社がパートナーであるGlobal-E社に1億9300万ドルのIPO前株式を取得。

Shopify Takes $193 Million Pre-IPO Stake in Partner Global-E

同社は外国語、為替、各国の法規制への対応、関税、現地での支払い方法など、国際販売で直面する多くの課題を解決。Global-E Onlineは上場済みです。ティッカーコードはGLBE。

2019年にマサチューセッツ州に拠点を置くフルフィルメントソリューション企業である6 River Systemsの買収(約4.5億ドル)しました。

6RiverSystemsの物流マシーンは圧巻です。

At our all-hands meeting this week, some members of our deployment team were recognized for their tenacity, grit and ingenuity for a challenging deployment at a soon-to-launch site. Our Chucks were there to celebrate and they did not disappoint. pic.twitter.com/ql079OFmd2

— 6 River Systems (@6riversystems) October 2, 2020

FY2022ガイダンス

COVIDをきっかけに、ロックダウンや政府の刺激策という形で2021年前半に波及したeコマースの加速は、2022年には見られないと考えている。

また、短期的にはインフレや消費者支出に注意が必要、通年では経済成長がeコマースによる小売の継続的な浸透を支えていると見ている。

財務見通しでは、2022年通年の収益成長率は、2021年に達成した57%の収益成長率よりも低いものの、依然として急速であり、eコマースの成長を上回っていると予想。

前年同期比の売上成長率は、3つの要因により、2022年第1四半期に低下し、2022年第4四半期に最も高くなると考えている。

(1)COVIDをきっかけとして2021年前半に起こったロックダウンや政府の景気刺激策によるeコマースの加速が、2022年前半にも繰り返されるとは考えていない。

(2)アプリやテーマの開発者との新たな契約条件により、昨年の第1四半期とは2つの違いが生じている。1つは、パートナーが毎年100万ドルの売上を達成した際のShopifyのRev.シェアが1月1日にリセットされたこと、もう1つは、テーマパートナーとの契約条件の見直しにより、テーマの販売における収益認識がグロスからネットに変更されたこと。 これらの条件が適用されたのは昨年の下半期であったため、これらは2022年上半期、特に第1四半期のサブスクリプション・ソリューションの収益に逆風となる。

(3)2022年の間に、特定の商業施策や販売・マーケティング投資が活発化すると予想している。

サブスクリプション・ソリューションの収益成長の原動力となるのは、2021年に比べて世界中のより多くの加盟店がプラットフォームに参加すること。

また、アドレス可能な市場を拡大し、既存市場により深く浸透させるために、新たなコマーシャル・イニシアチブを導入し、営業およびマーケティングへの投資を積極的に行っている。2022年の目標は、より多くのマーチャントにプラットフォームに参加してもらい、成功させるための努力を最適化すること。

マーチャントソリューションの収益成長率は、サブスクリプションソリューションの収益成長率の2倍以上になると予想。

これは、マーチャントが当社の製品をより多く利用するようになり、既存の製品を新しい地域に拡大したり、Shopify Marketsなどの新機能を展開したりするため。また、マーチャント・ソリューションの売上構成比の増加に伴い、売上総利益の増加率が売上高の増加率を下回ることになる。

2022年の資本支出は2億ドル、株式ベースの報酬費用および関連する給与税は8億ドル、買収した無形資産の償却費は2,800万ドルを見込んでいる。

Shopify Fulfillment Networkに関連する設備投資は2022年に開始され、2023年と2024年の2年間で、米国の主要地域にある自社運営のリース倉庫のハブに約10億ドルの設備投資を行う予定です。

Earnings Call(役員説明とQ&A)

こちらに日本語訳(調整済み)で全文記事にしてあります。重要ポイントは上記の決算数字項目に落とし込み、以下記事内ではハイライトにしています(太字)ので参考にしてください。

内容は上記の決算項目にそれぞれ盛り込んでおりますので、ここでは市場が最も関心を寄せている最初の質疑応答を記載します。

質疑応答

Q1:ここ数ヶ月、テクノロジー関連の株式は圧力を受けています。アマゾンは、競争の激しい市場で技術者を確保し、維持するために現金を増やしているという報道がありました。技術系の人材を確保するための現金報酬と株式報酬に関するShopifyの戦略について、私たちはどのように考えるべきでしょうか?

エイミー・シャペロ/Shopify CFO:

技術系の人材は、技術部門全体で需要が高いです。そのため、私たちは世界で最も優秀な人材を獲得するための競争力を維持したいと考えています。株式報酬の見通しには、昨年の採用による通年の影響に加え、今年の採用と予想される調整の両方が反映されているのがおわかりいただけると思います。私は、昨年の採用に基づき、研究開発部門の雇用を前年比で2倍以上に増やすことができたと引き続き考えています。そしてShopifyは、テクノロジー業界で最も働きやすい場所であり続けています。報酬がその要因であることは明らかです。しかし、それと同じくらい重要なのが、継続的なイノベーションの中で私たちが行っているエキサイティングなことだと思います。

トビアス・リュトケ/Shopify CEO:

COVIDをはじめとする急速なデジタル化に対応できるだけのエンジニアが、地球上に存在しないのではないかと思うほど、テクノロジーは重要です。そのため、お金の要素が大きく、株の要素も大きいのですが、Shopifyはこの2つの要素において、世界で最も報酬の高い企業のひとつです。最近では、人材は他の要素を備えた企業に惹かれるようになっています。例えば、自己成長は非常に重要です。誰もがそれを理解しています。特に大学を卒業して間もない頃は、キャリアのリターンのほとんどは将来的に得られるものです。ですから、常に学び続けるという会社の価値観は、この点で非常に優れていると思います。

ここでは、非常に多くの経験を積むことができます。エンジニアは、他のエンジニアから取締役会のメンバーまで、途切れることのない連鎖の中で仕事をすることができます。私の場合は、設計側のような人たち、会社は細部にまでこだわる会社であり、それは技術者たちにとても高く評価されています。多くの人が、世界では大きな才能の奪い合いをしています。淘汰が進んでいるのです。Shopifyはその中でも良い方に位置しているようで、私たちが日々構築しているマーチャントのためにも、とても良い働きをしています。

ーFINー

ここから先は

¥ 400

Amazonギフトカード5,000円分が当たる

この記事が気に入ったらチップで応援してみませんか?