【AFRM/Q1-2022決算速報】Buy Now, Pay Later(BNPL)筆頭銘柄の「アファーム(Affirm)」、2022年第1四半期の結果は売上◎、EPS×、ガイダンス◎でAH大幅上昇。EarningsCallチェックと今回もCANSLIM定点観測を実施。

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(AFRMの会社概要・歴史・ビジネスモデル考察は「【AFRM/米国株銘柄分析】2021年上場「Buy Now, Pay Later」銘柄!「アファーム(Affirm)」の概要, ビジネスモデル, 今後の株価見通し(将来性/成長性)を直近決算とオニール流CANSLIMの観点から考察。SQのAfter Pay買収で動意づく株価の行方や如何に。」を参照。)

「アファーム(Affirm)(ティッカーシンボル:AFRM)」のQ1-2022の決算結果が出ました。

$AFRM Affirm’s Q1-2022決算:

— 秀次郎@戦国のバレンティン (@hidejiromoney) November 10, 2021

・売上:$269M/YoY+55%(予想$248.23M)◎

・EPS:-$1.13/(予想-$0.30)×

・ガイダンス:

FY22/Q1

売上:$320M~$330M(予想$296.09M)◎

FY22

売上:$1.225B~$1.250B(予想$1.2B)◎

AH +20.07%🚀 pic.twitter.com/lEFtwpZHvU

After Hourで株価は決算を受けて大きく上昇中です。今見たら28%も上昇していますね。昨日は-15%とボラティリティが凄いことになっています。

Q1実績は売上が予想を上回りました。EPSは変動が大きい貸倒引当金が理由で失敗しているのだと予測しますが、詳しく見ていきたいと思います。Q2、通期ガイダンスはクリアしています。Amazonとの2023年1月までのBNPL独占契約が好感していると推測します(資本項目、Earnings Call項目で説明しています)。まぁ、私個人としては「たった1年じゃね・・・?」という感じなんですが。

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

※YoY = year over year(前年同期比)

※予想=アナリスト、市場予想

□ Affirmの2022年Q1決算(FY22)

・売上:$269M/YoY+55%(予想$248.23M)◎

・*EPS:-$1.13/(予想-$0.30)×

*貸倒引当金繰入額などが影響?

□ 2022年第2四半期(Q2-FY22)ガイダンス

FY22/Q2

・売上:$320M~$330M(予想$296.09M)◎

FY22

・売上:$1.225B~$1.250B(予想$1.2B)◎

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

それでは詳細を見ていきましょう。

(11/11時点株価チャート)

■ Revenue(売上高)

◇ Q1-2022:$269M/YoY+55%(予想$248.23M)◎

アナリスト予想をしっかり超えています。

以下は過去の売上推移です。過去最高の売上高となっています。コンシューマーネットワークとマーチャントネットワークの両方を劇的に拡大。

あとでも触れますが、アクティブコンシューマー数を124%増の870万人に、アクティブマーチャント数を前年の6,500店から10万2,000店へと驚異的に増加させました。・・・大ブームですね(ほぼShopifyの影響かと思いますが)。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q4-2019:$69.6M

Q1-2020:$88M(YoY+69%)

Q2-2020:$130M(YoY+86%)

Q3-2020:$138.3(YoY+89%)

Q4-2020:$153.3M(YoY+120%)

Q1-2021:$174M(YoY+98%)

Q2-2021:$204M(YoY+57%)

Q3-2021:$230.7M(YoY+67%)

Q4-2021:$261.78M(YoY+71%)

Q1-2022:$269M(YoY+55%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

米国以外の地域では、カナダで1億ドルを超えるGMVを獲得し、好調に推移。カナダでは、第1四半期にサービスを開始したアップル(AAPL)をはじめ、さまざまな加盟店や大企業にサービスを提供。

■ EPS(1株当たりの当期純利益)

◇ Q1-2022:-$1.13/(予想-$0.30)×

EPSは市場予想を下回りました。Q4決算時はストックオプション費用の増加などの要因により、業績が主因ではないとの(雑に)説明がニュースリリースではなされましたが、今回はどうでしょう。

Provision for credit losses(貸し倒れ引当金繰入額)が前四半期からもさらに大きくなっていますが、Q3-2020を除くとかなり大きな費用となっています。当四半期に貸倒引当金繰入額は120%増加です(今後も緩和継続で増加予定とのこと)。

また、ブランド構築とネットワーク拡大のためのマーケティングにも投資した結果、技術およびデータ分析、ならびに営業・マーケティング部門の人件費と株式報酬($8.7Mの増加)が増加。これらが原因かと思います。特に株式報酬は予想は無理です。

市場はEPSのミスをミスと見ていない動きなので、そちらに合わせていくだけです。

過去EPS(non-GAAP)の推移は以下の通りです。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q4-2019:-$0.15(N/A)

Q1-2020:-$0.12(N/A)

Q2-2020:-$0.13(N/A)

Q3-2020:-$0.35(N/A)

Q4-2020:$0.14(N/A)

Q1-2021:-$0.12(N/A)

Q2-2021:-$0.12(N/A)

Q3-2021:-$1.00(N/A)

Q4-2021:-$0.48(N/A)

Q1-2022:-$1.13(N/A)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

ずっとマイナスです。U字回復を目指すベンチャーにはありがちなEPSですが、このような場合マイナスだからダメな会社、と見るのではなく、売り上げの成長率、市場予想を上回る決算を出せるかに注目します。

■ 営業利益(GAAP and Adj. Operating Income / (Loss))

まだまだ営業利益は大きな数字にはなっていないですね。今後しっかりとした黒字体質になり、営業利益率が高くなっていくフェーズが来るのかどうか、今後も各四半期決算は要ウォッチですね。

調整後営業利益は以下の項目が除かれています。

(a)減価償却費および償却費

(b)GAAPベースの営業損失に含まれる株式報酬

(c)商業契約資産の償却費

(d)その他の費用

企業KPI

■ GMV (Gross Merchandising Volume)

◇ Q1-2022:$2.713B/YoY+84%(Pelotonを除くと138%)

AOV(Average Order Value、平均注文金額)は661ドルから402ドルに減少(黄色い線グラフ)。これはカテゴリーミックスの変化によるもの。低AOVカテゴリーの成長が加速。

ペロトンとのグローバルなビジネス(オーストラリア展開開始)はQ1も好調で、パンデミック前の2019年9月期と比較して、GMVは2倍以上に増加。強すぎますね。

ペロトンの売上集中度は、前年同期の29%に対し、当四半期は8%に低下。

GMVは、AFRMの最重要項目です。

GMVとは、Affirmプラットフォーム上で行われた全ての「取引合計金額」を指します。「合計(流通)金額」はその企業のパワーです。

AOVはGMVをAffirmプラットフォーム上で行われた「取引数」で割ったものです。一回の取引辺りどれくらいの金額が動くのかを見る指標ですね。

順調にプラットフォームが成長していることがよくわかりますね。

以下領域で $AFRM は強いです。Q3-2021まではSporting Goods and Outdoorsが24%と突出していました(Peloton頼りから脱出できている)。

・Fashion / Beauty - 22%

・Sporting Goods and Outdoors - 16%

・Home / Lifestyle - 16%

旅行業では、昨年の抑制されたベースラインから8倍に成長。

ウォルマートやターゲットを含む広範な小売業者に対するAFRMのポジションにより、このカテゴリーのGMVは昨年比で170%増加。

■ Active Consumers

◇ Q1-2022:869.2万人/YoY+124%

Q4はYoY+97%でした。伸び率が加速しています。

ここでいうアクティブコンシューマー数の定義は、「12ヵ月間にAFRMのプラットフォーム上で、少なくとも1回の取引を行った消費者」です。年イチで使えばアクティブユーザーです。

昨年同期から2倍以上伸びていますね。消費者向けバーチャルカード製品も119%と3桁の成長を達成しています。

「Transactions per Active Consumers」は、アクティブコンシューマーが12ヵ月間で平均で何度取引したかを指します。ずっと2回程度で推移していますね。

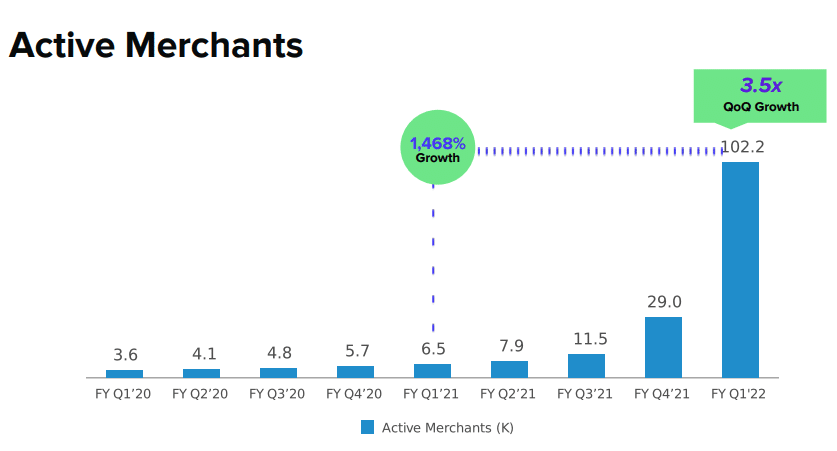

■ Active Merchants(アクティブな加盟店)

◇ Q1-2022:102.2k

Q1に急激に伸びています。凄まじいことが起こっています。

アクティブな加盟店(Merchant)は、2020年6月30日から2021年6月30日にかけて5倍以上の約29,000店に増加(1月と5月に買収したPaybrightとReturnlyの加盟店約3,000店を含む)。

Q4-2021では「Williams Sonoma」、「Dick's Sporting Goods」、「Neiman Marcus」などの大規模なパートナーシップや、「Shop Pay Installment」の立ち上げが大きく貢献しているとEarning Callでは述べられました。

今回はさらに増加しQoQで3.5倍の102,000店。6月に(Shopifyの)Shop Pay Installmentsの提供を開始した後、Shopify社と密に連携(Shopifyの加盟店向けに期間限定のプロモーションを実施など)し、加盟店への普及と消費者への導入を促進。

最近買収したPaybright in returning事業も、前四半期比で12万人、昨年比で130万人の新規顧客を獲得。

ノリにノッテいますが、Shopifyによる爆増なので、この増加率がいつまでも続くわけではないことに注意。

財務状況(資本配分/自社株買い/M&A)

■ 資本配分

直近では公募はありません。IPO後、株価は一時上昇し、先日のAmazonとの提携のニュースを受け株価は暴騰。今回決算でも株価上昇しているため、そろそろ公募があるのかもしれませんね。

尚、今回の決算発表でAFRMはアマゾンとの提携関係を拡大したことを発表しました。

Affirmは、米国内の「Amazon.com」「Amazonショッピングアプリ」での50ドル以上の対象商品の購入をサポートすることになりました(詳細はEarnings Callで)。これはしかも、2023年1月までの独占契約です。やりましたねAFRM。After PayやPayPal、クラーナなど他のBNPL事業者はアマゾンに手出しできません。

この独占契約に修正され、アマゾン側はAFRMのクラスA普通株式を購入するための複数のトランシェのワラントを受け取ることになりました(一定のパフォーマンス義務と権利確定条件を満たすことが条件)。

要するに、アマゾンはAFRMへの投資を決めたということですね。これは大きなムーブメントです。

■ M&A

少し前ですが、1月にカナダ大手のBuy Now, Pay Later企業であるPayBright Inc.の買収を完了。米国およびカナダにおける加盟店と消費者のネットワークが拡大。北米でのプレゼンスを拡大。

2021年5月にReturnlyを買収。

Returnlyは、1,800以上のマーチャントにサービスを提供、10億ドル以上の返品処理を支援し、800万人以上の買い物客に利用されています。特にファッションやアパレルのように返品が非常に多いカテゴリーの高速マーチャントに、ユニークなサービスを提供。

今回の買収でAFRMの返品処理サービスなど、サービスとネットワークの拡大が見込まれます。IPO後に積極的に買収していますね。BNPLの発展に向けて猛ダッシュで業績拡大を狙っていることがよくわかります。

ガイダンス

◇ Q2-2022

・Revenue:$320M~$330M(予想$296.09M)◎

・GMV:$3.55 to $3.65 billion

・Transaction Costs:$143 to $148 million

・Revenue Less Transaction Costs:$178 to $183 million

・Adjusted Operating Loss as a Percentage of Revenue :(7) to (5) percent

・Weighted Average Shares Outstanding:285 million

◇ FY22

・Revenue:$1.225B~$1.250B(予想$1.2B)◎

・GMV:$13.13 to $13.38 billion

・Transaction Costs:$645 to $655 million

・Revenue Less Transaction Costs:$580 to $595 million

・Adjusted Operating Loss as a Percentage of Revenue :(14) to (12) percent

・Weighted Average Shares Outstanding:290 million

好調すぎて、通期の見通しを上方修正。これらの業績には、先日締結したAmazonとのパートナーシップによる利益は含まれていない。(*ワラント契約は含まれる)

*契約締結時に100万ドル、3年間の契約期間中、四半期ごとに600万ドル)

Q2-Earning Call(役員説明とQ&A)

Earnings Call(一部抜粋)

— 秀次郎@戦国のバレンティン (@hidejiromoney) November 11, 2021

・Q1はGMVが27億ドルを超え、9月には史上初のGMV10億ドルを達成。

・先週、長年の企業パートナーである $PTON と共同でオーストラリアで会社を立ち上げた。

・加盟店がBiz展開している場所でパートナーとなり国際的な活動を展開することは当社成長戦略の重要な要素。 pic.twitter.com/AYhMdUsXcf

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

◇ Overview

・第1四半期は、Affirm社にとって記録的な四半期となった。当社のネットワークの両側で急速な成長を続けている。

・第1四半期は、GMVが27億ドルを超え、9月には史上初のGMV10億ドルを達成。

・第1四半期末時点でアクティブな加盟店数は10万2,000店以上、アクティブな消費者数は870万人に達している。

・とはいえ、私たちはAffirmの結果や影響を月や四半期ではなく、数年、数十年単位で評価している。

・これにより、信頼の基盤の上にエキサイティングなブランドを構築しながら、消費者に喜びを与え、マーチャントパートナーに価値を提供することについて、戦略的に考えることができる。

・この四半期には誇れることがたくさんあり、今後数年間にはさらに多くのことを期待している。

・Affirmの強みは、リスクマネジメント、資本市場の執行、そして難しい技術的な問題を解決する能力を、優れた製品の開発や消費者の喜びの創造に役立てることにある。

・先週、長年の企業パートナーであるPeloton社と共同で、オーストラリアで会社を立ち上げた。

・加盟店の皆様がビジネスを展開している場所でパートナーとなり、国際的な活動を展開することは、当社の成長戦略の重要な要素であり、今後も多くの市場で展開していく予定。期待してほしい。

・当社のコアビジネスを再構築した「アダプティブ・チェックアウト」は、市場で完全に稼働している。

・25%以上のコンバージョンリフトを実現し、すでに対象となる加盟店の44%に採用されている。

・Affirmが多くの巨大企業のパートナーとして選ばれるようになったのは、私たちのエンジニアリングチームの成果が大きい。

・私たちのパートナーは、スケール、スピード、信頼性のためのソリューションを提供し、結果を出すために疲れを知らずに知的に働く私たちを信頼している。

・当社のリスクおよびデータサイエンスチームは、従来のクレジットスコアリングではあまりにも多くの人々がクレジットにアクセスできないという信念に基づいて設立された。

・代替データソースをクリエイティブかつコンプライアンスに則った方法で利用することで、リスクパフォーマンスを損なうことなくアクセスを劇的に拡大できるという信念に基づいて設立された。

・当社の法務・コンプライアンスチームにも、これとよく似た経緯がある。彼らの中には、FDIC(連邦預金保険公社)、FRB、CFPB(金融消費者保護局)といった主要な監督官庁の出身者もいる。

・このような方々がAffirmに参加してくれたのは、Affirmの、細かいルールはなく、延滞金や隠れた手数料もない、正しい方法で勝利を得るという約束があったからである。

・今回、アマゾンとの提携などもあり、米国のEコマースの約60%を占めるパートナーとの関係を統合することができた。

◇ Shopify(SHOP)・Walmart(WMT)とのパートナーシップ

・規模とインパクトの面で非常に大きな成果を上げている。

・アクティブな加盟店の数に現れている。

・Walmartとのパートナーシップも引き続き急速に拡大。

・AffirmはWalmartの消費者に、ホリデーショッピングシーズンに向けて、レイアウェイ(layaway)に代わる効率的な方法を提供する。

・11月には、WalmartとAffirmは、3900以上のWalmart店舗のテレビウォールを含む、さまざまなデジタルおよび物理的チャネルで共同マーケティングを行う。

・このWMTとの深い関わりにより、昨年はWalmartとのGMVが大幅に増加した。

・今回の結果を受けて、アマゾンとの関係を強化し、ネットワークの成長を加速させる。

◇ Amazon(AMZN)とのパートナーシップ

・Affirmは、米国の次の2つのホリデーシーズンにおいて、Buy Now Pay Later分野でAmazonの唯一のクレジットカードとしての役割を果たすことになる。

・対象となるお客様は、アマゾンでのお支払いの際にAffirmを利用することができる。

・Affirmは、Amazonでの会計時に利用することができ、透明性と柔軟性のある、自分のペースで支払える方法を提供する。

・また、Affirmは、Amazon Payのデジタルウォレットに決済手段として組み込まれ、米国内でAmazon Payを利用するすべての消費者および加盟店が利用できるようになる。

・現在、年内の一般発売に向けて準備を進めている。

・今回の契約拡大により、Affirm社は2023年1月まで、米国の「Indiscernible」分野における唯一のクレジットカード代替手段(独占契約)となる。

・Affirmは、米国内のすべての対象加盟店において、Amazon Payの支払い手段として組み込まれることを発表する。

◇ ネットワークの拡大

・アメリカン航空およびApple Canadaとの提携開始。

・PricelineおよびSignetとの3年契約の再締結。

・Targetとのより強固な統合の開始により現在のTargetビジネスを2倍以上に拡大し、NeweggおよびMichaelsとの新たなパートナーシップを締結した。

◇ Shop Pay Installments(Shopifyの決済サービスであるShopPayの分割払い)の展開について

・今年の晩春にAffirmを利用したShop Pay Installmentsの展開を準備するにあたり、数十万のShopify加盟店を登録する方法が必要だった。

・加盟店の適格性を審査し、ソフトコーナーケース(通常の動作パラメーターの外側でのみ発生する問題)を特定し、規制やコンプライアンスの問題を検査する。

・最終的には機械学習モデルを使ってサイトのコンテンツを調査し、スコアリングすることになるが、この種のモデルを構築するには、過去に承認されたマーチャントからの相応の予備知識が必要であり、当時はまだ十分に蓄積されていなかった。

・通常の審査員のキャパシティでは、マーチャントのオペレートに数ヶ月かかるところを、3週間で立ち上げたかった。

・当時、当社には約1000人の従業員がいた。大半の社員が数100店ずつ手作業でレビューを行えば、決められた期間内に立ち上げることができ、自動承認のモデルを構築するための優れたトレーニングデータを収集することができた。

・その日のうちに、私たちは「ボランティアのレビュー担当者」のためのしっかりとしたオンライントレーニングクラスを編成し、レビューの生産性を競うためのリーダーボードを用意し、Shopapalooza(写真)の運営を開始した。

・エクゼクティブもインターンも、ただでさえ忙しい仕事を終えて、次のShopifyマーチャントのURLを受け取り、レビューをしていた。

・一方で、機械学習チームは毎日のように新しいソフトウェアツールを出荷し、レビュアーのタスクをどんどん自動化していった。

・私は生産性ランキングで20位前後を維持していたが、終了数日前にマイケルと彼のチームに完全に追い抜かれ、2週間後にはレビュープロセスを自動化した機械学習チームに置いていかれてしまった。

・私たちにはデータがあり、モデルが構築されていて、発売の準備ができていた。

・このエピソードを、パンデミックの時代の、ズームに頼ったスタートアップの風物詩として片付けるのは簡単だが、私はこれは非常に興味深いことだと思う。

・私たちは、おそらくこれまでで最も強力なフィンテックチームを結成した。

・そして、才能に加えて、10年経った今でもスタートアップの気概を持ち続け、目標達成のために腕まくりをすることを決して恐れない。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q1) クレジットボックス(借り手のローン手段)の拡大とそのメリットについて話しているが、Affirmはどのように展開している?引当金はどのような影響が出る?

Michael Linford(CFO)COVIDから非常に厳しいレベルで事業を運営してきたが、この1年間はクレジットボックスを少しずつ緩和する方向で進めてきた。

しかし、私たちは常に、収益から取引コストを差し引いたものを重視している。私たちは、クレジットは自分でコントロールして選択するものであると考えている。

そうは言っても、引当金の計上や維持する引当金については、一般的に非常に保守的に考えている。この点については常に注意を払っており、第2四半期に発表した「取引費用控除後の売上高」のガイダンスにも、この保守的な考え方が現れている。

Q2)Affirmのメッセージングと利用可能性の拡大、そして加盟店へのリーチを見たとき、アクティブユーザーあたりのトランザクションに関連して、どのように測定しようと考えている?また、投資家としてどのような期待を持つべき?

Max Levchin(CEO)私たちは、販売面で大きな追い風となる強力なパートナーシップを締結した。そのため、大量のリピートを促進する製品をどれだけ上手に展開しても、共有ユーザー数の増加という2次的な要因に圧倒されてしまうのではないかと考える。AmazonやShopifyのような企業が立ち上がってきており、しばらくの間、ユーザー1人当たりの取引額は予測が難しい。

とはいえ、我々は、我々のための取引が可能な限り右肩上がりとなることを望んでいる。少なくとも私の考えでは、Debit+商品を利用したユーザーと、まだ利用していないユーザーでは、ユーザーあたりの取引数が大きく異なるだろう。

私たちは消費者に、Debit+を毎日使ってくれることを期待し、お願いし、歓迎している。そこで考えているのは、より簡単にカードを利用して貰えるように、トラッキングを開始すること。もちろん、しばらくの間は、ユーザーベースの100%にはならないだろうが。スーパーユーザーやパワーユーザーについては、我々は彼らが実際にどのような体験をしているのかを、重要な指標として話し始めるだろう。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

CANSLIM定点観測

「CANSLIM」は成長株発掘法の著者、ウィリアム・オニール氏の成長株の見極めに用いられる判断指標です。

AFRMで行った判定結果は以下の通り(Q3 → Q4 → Q1)。今回は改善しています。株価チャートを手掛かりに、どこかで入っていきたいですね。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□

C:X → X → △

A:X → X → X

N:X → X → △

S:△ → ◯ → ◯

L:X → X → ◯

I:◯ → ◯ → ◯

M:◯ → ◯ → ◯

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

(11/11時点株価チャート)

Buy Now, Pay Laterの事業ストーリーは抜群。それでは各項目の詳細を見ていきましょう。

■ C(=当四半期のEPSと売上) △

C(=Current Quarterly Earnings)を見ていきます。

ここでは以下の2つを判定します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 当四半期のEPSが前年同期比で25〜30%以上か?

⑵ 売上が25%(または直近3四半期で伸び率が加速)以上伸びているか?

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 当四半期のEPSが前年同期比で25〜30%以上か?

当四半期のEPSが前年同期比で大きな伸び率を示しているかどうかを見ます。最低目標は25〜30%です。より保守的に見るのであれば40〜500%です。

AFRMのQ1-2022のEPSは-$1.13とマイナスです。YoYは計測できず、「×」の判定になります。IPOアルアルです。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q4-2019:-$0.15(N/A)

Q1-2020:-$0.12(N/A)

Q2-2020:-$0.13(N/A)

Q3-2020:-$0.35(N/A)

Q4-2020:$0.14(N/A)

Q1-2021:-$0.12(N/A)

Q2-2021:-$0.12(N/A)

Q3-2021:-$1.00(N/A)

Q4-2021:-$0.48(N/A)

Q1-2022:-$1.13(N/A)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑵ 売上が25%(または直近3四半期で伸び率が加速)以上伸びているか?

次に売上の伸びを見ていきます。Q4売上は$269M(YoY+55%)と25%以上伸びていますので、クリアですね。「◯」です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q4-2019:$69.6M

Q1-2020:$88M(YoY+69%)

Q2-2020:$130M(YoY+86%)

Q3-2020:$138.3(YoY+89%)

Q4-2020:$153.3M(YoY+120%)

Q1-2021:$174M(YoY+98%)

Q2-2021:$204M(YoY+57%)

Q3-2021:$230.7M(YoY+67%)

Q4-2021:$261.78M(YoY+71%)

Q1-2022:$269M(YoY+55%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴EPSは「×」、⑵売上は「◯」です。

C(=Current Quarterly Earnings)は「△」でしょうか。

■ A(=年間EPSの増加、高いROE水準) X

ここでは以下の2つを判定します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 年間EPSが過去3年連続で増加しているか?

⑵ 企業のROEが最低でも17%を超えているか?

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 年間EPSが過去3年連続で増加しているか?

年間EPSが過去3年連続で増加しているかどうか、増加率が25〜50%以上の銘柄かを見ていきます。2年目のEPSが下がっている銘柄は除外されます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

FY2020:-$0.46

FY2021:-$1.72

FY2022:-$0.93(アナリスト予想)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

2年目のEPSは下がってしまっています。IPOしたばかりの企業はストックオプション報酬(AFRMの場合Q3)などがあるのでどうしてもEPS項目は厳しい判定になりますね。「×」です。

⑵ 企業のROEが最低でも17%を超えているか?

ROEが最低でも17%を超えているかどうかをチェックします。

AFRMはそもそも赤字なのでROEは測れません。ここでもひとまず「×」とします。

⑴⑵合わせて、ここではA(=年間EPSの増加、高いROE水準)は「×」とします。

■ N(=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値) △

N(=New Products, New Management, New Highs)を見ていきます。

株価が驚くような上昇を見せるには何か新しいもの(収益増加率を加速的に伸ばす原動力)が必要です。

AFRMは非常に市場が伸びているBuy Now, Pay later事業を展開しています。前回の記事で詳しくN(=New Products, New Management, New Highs)については解説していますのでそちらを参考にしてください。

N(=New Products, New Management, New Highs)のファンダメンタルは問題ありませんが、肝心のチャートです。

N(=New Products, New Management, New Highs)は正しい株価ベースを抜けて最高値であるという条件も加わります。チャートを確認しましょう。

(11/11時点株価チャート)

Amazonとの提携を発表した8月末から断続的に機関投資家が入っていった形跡が見えました。しかし、昨日決算を前にして-15%の大幅下落をしました。しかししかし、いまプレマーケットで+29%となっています。忙しすぎる銘柄です。

最高値は$176ですが、プレマーケットで$170まで来ています。ベースを作らず突き抜けてしまいそうですが、理想は今日大幅上昇、ここから数週間押して握力の弱い投資家を振り落とし(ベースを作り)新値ブレイクアウトを狙うのが理想ですね。

現時点では、N(=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値)は「△」とします。

■ S(=株式の需要と供給) ◯

S(=Supply and Demand)を見ていきます。

Sは以下の複数項目があります。一つずつチェックしていきます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 浮動株比率(大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましい)

⑵ 自社株買いをしている企業かどうか。

⑶ 企業の負債比率が低く推移しているかどうか。

⑷ 直近の出来高(機関の大きい買いが確認できるか)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 浮動株比率(大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましい)

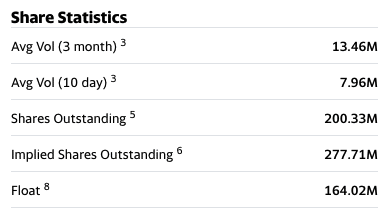

例えば、発行済株式数が5,000万株ほどの比較的供給量の少ない銘柄ならある程度の買いが入ります(その分リスクも隣り合わせです)。

(2021年11月11日時点データ)

AFRMの浮動株の数を見ていきます。

大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましいです。企業として株価上昇に対する努力への期待度を示します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・Shares Outstanding(総発行済株式数):200.33百万株

・Float:(浮動株式数):164.02百万株

・浮動株比率:81.9%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

AFRMの時価総額は2021年9月10日時点で267.51億ドル(約2.7兆円)なので「大企業」です。

簡易的ではありますが、同社の浮動株比率は81.9%(つまり残りは18.1%)。経営陣が保有している株式比率が1-3%を大きく上回っています。こちらは「◯」です。

⑵ 自社株買いをしている企業かどうか。

上記「財務状況」の項目でも触れましたが、オニール流の「自社株買いをしている企業が望ましい」という点については、 AFRMは満たしていません。アップルやペイパルのように積極的な自社株買いを行う方針は出していません。

「×」です。

⑶ 企業の負債比率が低く推移しているかどうか。

次に、総資本に対する負債比率の低い企業かどうかを見ていきます。

過去2-3年で負債比率が減少していれば、利息支払い費用が削減されEPS向上が見込まれます。

特にIPOしたばかりのグロース株は収益が小さいため、この利息費用のインパクトが大企業に比べて大きいので、しっかり見ておく必要があります。

こちらは一年ごとに更新しますので前回と判定は変わりません。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 2021年6月30日

総資本:4,866.967 million

負債:2,285.814 million

負債比率:49.7%

■ 2020年6月30日

総資本:1,402.251 million

負債:965.177 million

負債比率:68.8%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

2年間分しかありませんが、BSが大きくなっているものの負債比率は改善しています。もう一年分見たいこともあり、この項目は「△」にしておきますが、良い兆候ですね。

⑷ 直近の出来高(機関の大きい買いが確認できるか)

最後に、直近の出来高についてです。

(11/11時点株価チャート)

出来高が暴れ回っていますが、2021年11月11日時点でMarket Smithの「Acc/Dis Rating」は「B+」です。

Acc/Dis Rating = Accumulation/Distribution Rating(過去13週間における特定の銘柄に対する機関投資家の買い(集積)と売り(分配)の相対的な度合い)

A = 買いが多い

B = ほどほどの買い

C = 買いと売りが同程度

D = 適度な売り

E=売りが多い

今回の決算後の動向(急上昇は機関が入っている確率がかなり高い)も含め、⑷は機関の購入が確認できるので「◯」です。

⑴「◯」⑵「×」⑶「△」⑷「◯」なので、自社株買いは現実的ではない点も含め、総合判断として「◯」を置きたいと思います。

■ L(=主導銘柄か、停滞銘柄か) ◯

業界内で最高の業績を記録しているかどうかを測る「L(=Leader or Laggard)」を見ていきましょう。

ここでは業界内上位2-3銘柄に入っているかどうかを判断します。

これは、レラティブストレングス指数が80〜90台かどうかで判断をします。

レラティブストレングス指数とは、ある特定の銘柄の値動きを市場の残りの銘柄の値動きと過去五二週間にわたり比較するものです。 各銘柄に1~99の数値が割り当てられ、高ければ評価が良いと判断されます。

2021年11月11日時点のAFRMのRS Rate97でした。9月10日時点のAFRMのRS Rateは76。急上昇しています。IBDランクは27位でした。

AFRMののL(=Leader or Laggard)はRS rateが肝となりますので「◯」です。

■ I(=機関投資家による保有) ◯

I(=Institutional Sponsorship)を見ていきます。

株価を押し上げるには大きな需要が必要です。投資信託、年金基金、ヘッジファンド、保険会社など。機関投資家に保有されている銘柄であるかどうかが非常に重要になります。

また、その機関投資家は高いリターンを出す優秀な組織体(ファンド)なのか?という点も大切です。

見極め方として、最近の四半期で保有する機関投資家の数が着実に増加しているか、株主数が著しく増加しているか。

また株主となった機関投資家は誰なのかまで詳しく調べます。

「優秀なファンドが大人買いしているか」を満たさなければならないのでかなり高度な判定です。

まずはAFRMの機関投資家保有株数の大まかな直近の動きです。2021年6月末までの動きを見ていきたいところです。1月にIPOしたばかりなので、参考データです。今後、決算発表がある度に、進捗を見ていくことになります。銘柄のメンテナンスというやつですね。株式投資は旅なのです。

(引用:https://fintel.io/so/us/afrm)

順調に増加していますね。9月以降のデータがまだないですが傾向としては右肩上がりですね。

以下はMarketSmithで確認できる、AFRMに投資をしている機関投資家(ファンド)の数です。市場の調整があったことから、6月末時点では機関投資家の数は減少しています。その後は勿論増えています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Mar-21:299

June-21:255

Sep-21:321

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

直近の株主は以下の通りです(Yahoo Finance:Holders)。名だたる投資ファンドがAFRM株を保有し続けています。

Top Institutional Holders(機関投資家保有上位)

アクティブファンドの方を詳しく見ていきましょう。

Top Mutual Fund Holders(投資信託(ファンド)保有上位)

上記で突出した成績を収めているファンドは以下の通りです。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

□ ファンド名(保有数量順)・・・10year Average Performance(Before Tax)

・Vanguard U.S. Growth Fund・・・19.21%

・Growth Fund Of America Inc・・・15.56%

・New Economy Fund・・・15.94%

・JP Morgan U.S. Equity Fund・・・16.61%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「Growth Fund Of America」は成長株投資家には、もうお馴染みですね。「SQ」「SHOP」「GOOGL」「TSLA」などにも投資をしている非常に優秀なファンドです。各銘柄についてもビジネスモデル概要と決算速報を出していますので目次記事より参考にしてください。

I(=機関投資家による保有)はAcc/Dis RatingもB+、優秀ファンドに購入されており直近の需給は良いので、「◯」で置きたいと思います。

■ M(=株式市場の方向)◯

M=Marker DirectionはAFRMに関わらず全銘柄に関わることです。

「強気相場」であればハイパーグロース株を積極的に買っていっても良いとされています。2021年9月10日現在は「確固たる上昇相場」です。

その根拠は週刊レポートで確認してください(毎週末に定期更新)。

米国株式市場:今週の合戦の振り返り!

2021年11月11日時点の株価チャート

(11/11時点株価チャート)

「N」で触れましたが、最高値は$176。レマーケットで$170まで来ています。ベースを作らず突き抜けてしまいそうですが、理想は今日大幅上昇、ここから数週間押して握力の弱い投資家を振り落とし(ベースを作り)新値ブレイクアウトを狙うのが理想ですね。

ーFINー

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?