【UPST/Q3-2021決算速報】人工知能(AI)融資プラットフォームを運営する「アップスタート(Upstart Holdings)」、2021年第3四半期の結果は売上◎、EPS◎、ガイダンス◎。市場予想を上回るもAH下落。Earnings Callチェックと今回もCANSLIM定点観測も実施。

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(UPSTの会社概要・歴史・ビジネスモデル考察は「【PYPL/米国株銘柄分析】オンライン決済サービスを提供するペイパルの会社概要・ビジネスモデル・今後の株価見通し(将来性/成長性)を決算とCANSLIMの観点から考察。」を参照。)

「アップスタート(ティッカーシンボル:UPST)」のQ3-2021の結果が出ました。

◇ $UPST (アップスタート)Q3-2021決算:

— 秀次郎@戦国のバレンティン (@hidejiromoney) November 9, 2021

・売上:$228M/YoY+248.6%(予想$214.9M)◎

・EPS:※$0.60/YoY+362%(予想$0.33)◎

・Number of Loans:362,780($3.13B/YoY+244%)

・Conversion Rate:23%(前年同期15%)

◇ Q4ガイダンス

売上:$255 - $265M(予想226.57M)◎

AH -21.27% pic.twitter.com/PHfq1aLJGA

After Hourで株価は決算の影響を受けて下落中です。予想は上回っているのですが、なぜここまで下落しているのでしょうか。

(この後、Earnings Call聴いたんですが、「不正にローンを取得しようとする大規模な組織的活動があった。」という発言がありました。説明もあまりなく、これは・・・? 秀次郎としては不安が募りました。これが原因かはわからないのですが)

業績(Q3/2021決算)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

◇ Q3実績

・売上:$228M/YoY+248.6%(予想$214.9M)◎

・EPS:※$0.60/YoY+362%(予想$0.33)◎

・Number of Loans:362,780($3.13B/YoY+244%)

・Conversion Rate:23%(前年同期15%)

◇ Q4ガイダンス

売上:$255 - $265M(予想226.57M)◎

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

(11月10日時点の株価チャート)

それでは詳細を見ていきましょう。

■ Revenue(売上高)

◇ Q3-2021:$228M/YoY+248.6%(予想$214.9M)◎

アナリスト予想をしっかり超えています。前年同期比が前四半期決算より減速・・・といっても249%です。Q2はYoY+1017%でした。$210M(92%)が手数料収入です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q4-2018:$23.90M

Q1-2019:$19.60M

Q2-2019:$32.50M

Q3-2019:$49.50M

Q4-2019:$62.60M(YoY+161.9%)

Q1-2020:$64.00M(YoY+226.5%)

Q2-2020:$17.35M(YoY+53.4%)

Q3-2020:$65.40M(YoY+32.1%)

Q4-2020:$86.70M(YoY+38.5%)

Q1-2021:$121.30M(YoY+89.5%)

Q2-2021:$193.90M(YoY+1017.4%)

Q3-2021:$228M(YoY+246.8%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ EPS(1株当たりの当期純利益)

◇ Q3-2021:0.60/YoY+362%(予想$0.33)◎

EPSも市場予想を上回っています。過去EPS(non-GAAP)の推移は以下の通りです。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q4-2019:$0.08(N/A)

Q1-2020:$0.05(YoY+183%)

Q2-2020:-$0.05(N/A)

Q3-2020:$0.13(N/A)

Q4-2020:$0.01(YoY-88%)

Q1-2021:$0.22(YoY+340%)

Q2-2021:$0.62(N/A)

Q3-2021:$0.60(+362%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

2020年の6月決算時は流石にマイナスですね。自粛で人々はモノを買ってる場合じゃありませんでした。UPSTのEPSの数字も乱高下していますが、あくまでも今のフェーズは売上の成長率、市場予想を上回る決算を出せるかに注目しましょう。

■ Income from Operations(営業利益)

◇ Q3-2021:EPS:$28.6M/YoY+134%

マイナスの数字から大きくプラスに転じています。昨年はCovid-19直撃しまだ市場が不安定な時期でしたので、大きくプラスになります。前年同期は12.2Mでした。

(そのまま成長率が凄い!と誤解してしまわぬよう)

■ Contribution Profit(限界利益=売上高から変動費を引いたもの)

◇ Q3-2021:$95.9M(YoY+184%、売上の46%)

Q2のYoYは2171%でしたが、今期は+184%でした。十分凄いのですが、大化けするには足りない数字なのかもしれません。

UPSTの限界利益は、手数料収入(純額)から、手数料収入に密接に関連する変動費と考えられる特定の費用を差し引いたものです。

■ Net Income(純利益)

◇ Q3-2021:$29.1M/YoY+201%

前年同期は$9.7Mでした。

■ Adjusted EBITDA

◇ Q3-2021:$59.1M(EBTIDAマージンは26%)

売上に対して非常に高いマージンを獲得しています。前四半期は31%だったのが、少し率が悪くなっています。Earnings Callでこの辺はしっかり聞いていきたいですね。

企業KPI

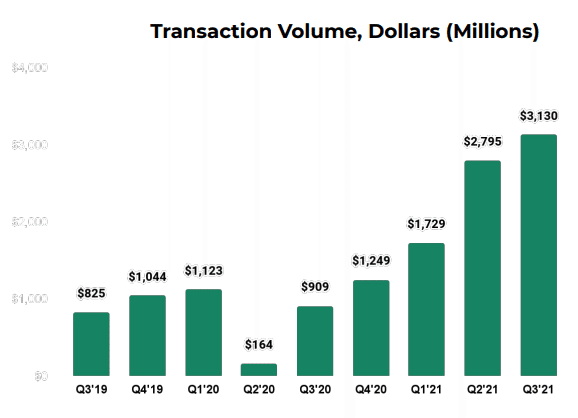

■ Transaction Volume(取扱量)

◇ Q3-2021:

取扱量:$3.130B(前年同期は0.909B)

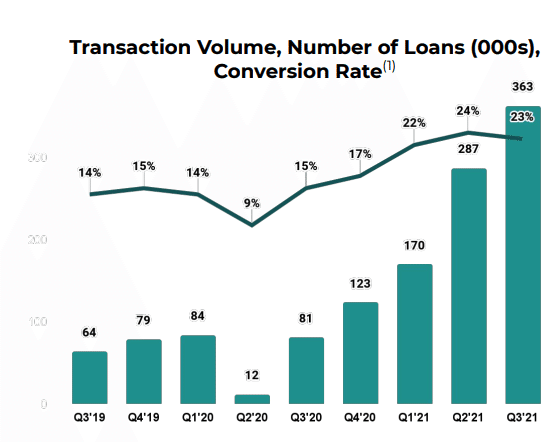

■ Number of Loans (000s、ローン件数)

◇ Q2-2021:

ローン数:362,780件(前年同期80,893件)

新規の借り手は約31万5,000人でした。借り手のプロファイル(FICO撤廃パートナー銀行の増加など)の幅が広がったことで、獲得ファネルの最上位に位置する申込件数は過去1年間で3倍に増加。

■ Conversion Rate(成約率)

◇ Q3-2021:

成約率:23%

Conversion Rateとは期間中に取引されたローンの数を、消費者からの金利問い合わせの数で割ることで算出されるものです。

この成約率が高くなっているのは好感したいところですが、基本的には貸金ビジネスなので、貸してやるといえば消費者は喜んで借りるでしょう。

この点は筆者はどのように捉えれば良いかと考えていますが、基本的には経済が好景気になり、人々の消費欲が強くなればなるほど儲かる事業と言えるでしょう。但し、不況期はどん底に落ちるビジネスモデルでもあると思います。

■ Fully automated loans(完全自動化ローン)

ローン全件に対して、完全自動化ローンの割合は67%。ほぼ自動化できていますね。前年同期は69%でしたので率は下がっていますが、徐々に上げていく算段なのでしょう。

人の関与なしに消費者からの金利問い合わせから銀行によるローン資金調達まで行ったローンの数を、取引されたローン数で割ることで算出されます。

不正な申し込みはコンバージョン率の分母を大きくするため、プラットフォームで不正の可能性が高いと判断された問い合わせについては、コンバージョン率の計算から除外されています。

「完全自動化ローン」はAI技術をフル活用していますよね。審査に人の目が入らないのです。凄い時代ですね。UPSTはこの審査をするだけなので、儲かって仕方がないのではないでしょうか?

好景気下では最強のビジネスモデルとも言えます。多くの人が持て囃している銘柄ではありますが、私としては、かつて日本の東証一部、ロンドン証券取引所にも上場していた消費者金融会社・武富士を思い出してしまう銘柄です。

ビジネスモデルは画期的なのですが、景気循環を意識して投資をしたい銘柄です。

財務状況(資本配分/自社株買い/M&A)

■ 資本配分

8月に転換社債の公募を発表。

4月に公募。公募価格は$120(普通株式2,000,000株)。

Upstart Announces Pricing of Follow-on Offering

株価上昇を受け、公募でキャッシュをどんどん吸収しています。公募は一時的に株価は下落しますが、長い目で見れば事業成長への礎になり、結果株価上昇に繋がりますので温かく見守りましょう。

公募価格を割ると、株価回復には時間を要することがあります。短期投資であればこの辺りは敏感になるべきでしょう。

■ M&A

3月にクラウドベースの自動車小売ソフトウェアのプロバイダーである「プロディジー・ソフトウェア社」の買収を発表しました。

Upstart to Acquire Prodigy Software, a Leading Automotive Retail Software Provider

(NASDAQ: UPST), a leading artificial intelligence (AI) lending platform, today announced it has entered into a definitive agreement to acquire Prodigy Software, Inc., a provider of cloud-based automotive retail software.

プロディジーは、販売店の運営方法と人々の新しい自動車購入方法との間のギャップを埋める、初のエンド・ツー・エンドの販売ソフトウェア。20億ドル以上の自動車販売実績もあります。

米国は中国に次ぐ自動車大国です。自動車ローンを活用する購入者がほとんどであり、新たなBIGマーケットに参入しようという試みとなります。

この買収に関して、アップスタートの共同設立者兼CEOのデイブ・ジロワードは以下の発言をしています。

“While Amazon and Shopify have modernized the online shopping experience, the auto industry has been left behind. Upstart is on a path to reduce the cost of auto financing, and we can accelerate this opportunity with a modern multi-channel purchase experience,” said Dave Girouard, co-founder and CEO of Upstart. “Auto retail is among the largest buy-now-pay-later opportunities, and together with Prodigy, we aim to help dealers create a seamless and inclusive experience worthy of 2021.”

日本語にすると以下です。

AmazonやShopifyがオンラインショッピングの体験を近代化する一方で、自動車業界は取り残されている。アップスタートは自動車ファイナンスのコストを削減する道を歩んでおり、最新のマルチチャネル購入体験によってこの機会を加速させることができる。

自動車小売業は最大のBuy-now-Pay-Laterの機会の一つであり、プロディジー社と共に、ディーラーが2021年に相応しいシームレスで包括的な体験を創造することを目指す。

「Buy-now-Pay-Later」といえば、PayPal、Square、AFRMなどが参入している領域ですね。上記3社についても過去に分析していますので興味があれば。

AFRMとMQは明日決算ですね。注目です。

UPSTは自動車ローンも自動審査で実行。ローン領域を拡大しています。こちらは複数回の決算で数字を見ていくことになります。詳細を今回のEarnings Callで聞きたいと思います。

ガイダンス(Outlook)

□ Q4-2021

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・Revenue:$255 to $265 million(予想:$226.57M)◎

・Contribution Margin:approximately 47%

・Net Income:$16 to 20 million

・Non-GAAP Adjusted Net Income:$48 to $50 million

・Adjusted EBITDA:$51 to $53 million

・Diluted weighted average share count:approximately 96.7 million shares

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Earnings Call(役員説明とQ&A)

EarningsCall Highlight

— 秀次郎@戦国のバレンティン (@hidejiromoney) November 10, 2021

・株式公開までの6年間で、アップスタートのプラットフォームでは62万件のローンが組成された。

・当社の銀行や信用組合のパートナーは、150万件以上のアップスタートを利用したローンを組成し、その総額は160億ドルを超えた。 pic.twitter.com/OQjFDX5z2v

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

◇ Overview

・第3四半期も、3桁台の成長と利益を達成した好調な四半期だった。

・株式公開までの6年間で、アップスタートのプラットフォームでは62万件のローンが組成された。

・当社の銀行や信用組合のパートナーは、150万件以上のアップスタートを利用したローンを組成し、その総額は160億ドルを超えた。

・1年前、当社のプラットフォームに参加していた銀行や信用組合のパートナーは10社だった。現在では31社のパートナーがおり、これまで以上に急速にパートナーを増やしている。

・直近の銀行パートナーは、50日以内にプラットフォームを稼働させた。

・1年前には、1つの州で借り換えられた自動車ローンはほんの一握り。今日では、4,000件以上のアップスタートの自動車ローンが47の異なる州で組成されている。

・前四半期には、アップスタートの銀行パートナーが初めて、借り手のFICO要件を一切排除することを決定したが、今日は、この変更によりアップスタートのパワード・ローンに前向きな人のうち、59%が黒人、ヒスパニック、低・中所得者であったことを報告する。

・加えて、アップスタートの4つのパートナー銀行がFICO要件を撤廃した。

・「現在、金融システムから取り残されている未来の優良顧客」へのサービス提供に多くのエネルギーを注いでいるが、同時に、クレジットの選択肢に事欠かない人々へのサービス向上のための取り組みも開始している。

・アップスタートを利用した借り手は、クレジットスコアが急速に改善している。

・当四半期には、当社のプラットフォームを利用して不正にローンを取得しようとする大規模な組織的活動があった。

・この行為による重大な財務上の影響はなかったが、この種のエピソードはますます頻繁に起こるようになると予想している。

・この現実を受けて、当社はオリジネーション・プロセスにさらなる保護措置を講じることにした。

◇ マクロ見通し

・COVID以前の消費者像への回帰の兆しが見られる。

・経済活動における個人貯蓄率はCOVID以前の水準まで低下し、クレジットカード残高はCOVID以前の90%以内まで着実に増加している。

・この傾向が続くと、最終的には消費者のデフォルト率がCOVID以前のレベルにまで上昇すると予想している。

◇ Q4ガイダンス

・2021年第4四半期の売上高は2億5,500万ドルから2億6,500万ドルを見込んでいる。

・2021年通期の売上高見通しは、前回見通しの7億5,000万ドルから8億300万ドルに引き上げ(上方修正)。

◇ 自動車ローン市場参入の進捗

・自動車ローン市場は個人ローン市場の少なくとも6倍の規模がある。そして同じ非効率だと考えている。

・何百万人ものアメリカ人が毎月多額の自動車ローンを支払っており、それぞれがそのお金を他のことに使いたいと思っているはず。

・自動車の借り換えについては、自動車ローンの借り換えに必要な時間と労力をなくすために、急速な進歩を続けている。

・我々の目標は、アップスタートと銀行のパートナーが、自動車ローンを払いすぎている消費者に対して、その価値提案を模倣すること。

・当社の自動車購入商品も急速に進展している。

・当社のプラットフォームに登録しているディーラーの数は1年前と比べて3倍に増え、第3四半期には1日平均1軒以上のルーフトップを追加した。

◇ 住宅ローン市場への機会について

・2008年から2010年にかけての金融危機は、無責任な住宅ローンの貸し出しなどが原因であったことはよく知られている。

・その結果、平均的なアメリカ人が手ごろな価格で住宅ローンを利用できる機会が永久的に減っている。

・危機の6〜7年前の2001年にFICOスコアが700未満のアメリカ人に融資された住宅ローンの件数と、2015年に同じグループに融資された件数を比較すると、2015年には100万件以上の住宅ローンが減少していることがわかった。

・私たちはこれを「失われた100万人」と呼んでいる。

・この100万人の住宅購入希望者のうち、非常に多くの人が信用力があり、手頃な価格の住宅ローンを利用する資格があることは、私たちの立場からすると非常に明らかです。この機会を逃す手はない。

・この取り組みは期間がかかりそうだが、私たちは、2022年に向けて積極的な投資を開始する。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

◇ Q&A

Q1)第4四半期について。前四半期では売上高のガイダンスを1億5,000万ドル引き上げましたが、今回は6,000万ドルと引き上げ幅が縮小した。今後減速してしまうなど懸念はあるか?

Dave Girouard(CEO):我々の目標は、正確なガイダンスを提供すること。当社のビジネスの理解が深まれば深まるほど、数字は合理的に、保守的になるはず。当社のビジネスは、誰が見ても驚異的なスピードで成長している。利益を上げながら収益を伸ばすことは、フィンテックの世界では非常に珍しいことなので、これには満足している。

Q2)自動車関連事業の話があったがこれは基本的に、融資や住宅購入などの隣接事業に旗を立てるもの。これらのユニットエコノミクスをどのように考えるべき?個人向けローンは自動車向けとは大きく異なり、住宅向けとも大きく異なると考えられる。どのようにして財務的な指標を提供することができる?

Dave Girouard(CEO):当社は著しい非効率性が見られる市場に進出する。消費者や融資パートナーのために、より良い製品を作ることができ、アップスタートにとっても利益のある製品を作ることができることを意味する。各製品のユニットエコノミクスは、ある意味では非常に異なっているかもしれない。しかし、当社は明らかに強力な貢献利益率と当社の成長に役立つものを求めている。(CFO:Sanjay Datta)22年、23年の財務的な指標についてはまだ具体的な説明をするには時期尚早。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

CANSLIM定点観測

「CANSLIM」は成長株発掘法の著者、ウィリアム・オニール氏の成長株の見極めに用いられる判断指標です。

オニール氏の理念は以下です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・CANSLIMを満たすかどうかで真の成長株かどうかを見極める。

・株価チャートで売買のタイミングを測り大きな利益の獲得を狙う。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

CANSLIMとは以下の頭文字です。これら全てを満たすと「大化け株」となります。(満たしていなくても有望銘柄として売買はOK、投資家の技量が試される)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・C(=Current Quarterly Earnings=当四半期のEPSと売上)

・A(=Annual Earnings Increase=年間EPSの増加、高いROE水準)

・N(=New Products, New Management, New Highs=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値)

・S(=Supply and Demand=株式の需要と供給)

・L(=Leader or Laggard=主導銘柄か、停滞銘柄か)

・I(=Institutional Sponsorship=機関投資家による保有)

・M(=Marker Direction=株式市場の方向)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

筆者がUPSTで行った2021年11月10日時点の判定結果は以下の通りでした。過去からのCANSLIM動向を追う意義は大きく、改善が見えたら買い場はかなり近いものと判断できます。(そもそもUPSTはQ2時点で非常に素晴らしい成績でしたが...やはり株価は死ぬほど上がりました)

[2Q → 3Q]

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□

C:◯ → ◯

A:△ → △

N:X → X

S:◯ → △

L:◯ → △

I:◯ → ◯

M:◯ → ◯

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

(11月10日時点の株価チャート)

それでは各項目の詳細を見ていきましょう。

■ C(=当四半期のEPSと売上) ◯

C(=Current Quarterly Earnings)を見ていきます。

ここでは以下の2つを判定します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 当四半期のEPSが前年同期比で25〜30%以上か?

⑵ 売上が25%(または直近3四半期で伸び率が加速)以上伸びているか?

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 当四半期のEPSが前年同期比で25〜30%以上か?

当四半期のEPSが前年同期比で大きな伸び率を示しているかどうかを見ます。最低目標は25〜30%です。より保守的に見るのであれば40〜500%です。

UPSTのQ3-21のEPSは$0.60です。前年同期は+362%でしたので、25〜30%は当然クリアしていることになります。「◯」の判定になります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q4-2019:$0.08(N/A)

Q1-2020:$0.05(YoY+183%)

Q2-2020:-$0.05(N/A)

Q3-2020:$0.13(N/A)

Q4-2020:$0.01(YoY-88%)

Q1-2021:$0.22(YoY+340%)

Q2-2021:$0.62(N/A)

Q3-2021:$0.60(+362%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑵ 売上が25%(または直近3四半期で伸び率が加速)以上伸びているか?

次に売上の伸びを見ていきます。Q3売上は$228M/YoY+246.8。

25%以上とかの次元ではないほど伸びていますので、クリアですね。直近3四半期もグングン伸びています。ゴールドラッシュですね。流石に昨年のCOVID19の影響で成長率が跳ねたQ2ほどではありませんがQ3も凄まじいですね。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q4-2018:$23.90M

Q1-2019:$19.60M

Q2-2019:$32.50M

Q3-2019:$49.50M

Q4-2019:$62.60M(YoY+161.9%)

Q1-2020:$64.00M(YoY+226.5%)

Q2-2020:$17.35M(YoY+53.4%)

Q3-2020:$65.40M(YoY+32.1%)

Q4-2020:$86.70M(YoY+38.5%)

Q1-2021:$121.30M(YoY+89.5%)

Q2-2021:$193.90M(YoY+1017.4%)

Q3-2021:$228M(YoY+246.8%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴EPSは「◯」、⑵売上も「◯」です。

C(=Current Quarterly Earnings)は文句なしに「◯」です。

■ A(=年間EPSの増加、高いROE水準) △

ここでは以下の2つを判定します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 年間EPSが過去3年連続で増加しているか?

⑵ 企業のROEが最低でも17%を超えているか?

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 年間EPSが過去3年連続で増加しているか?

年間EPSが過去3年連続で増加しているかどうか、増加率が25〜50%以上の銘柄かを見ていきます。2年目のEPSが下がっている銘柄は除外されます。

UPSTの過去の年間EPSを見ていきたいところですが、IPO後のEPSを見ていくべきです。以下はIPO前の参考値も含みますが、3年連続で増加していることは確認できます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

FY2017:-$0.56

FY2018:-$0.87

FY2019:-$0.03

FY2020:$0.14

FY2021:$1.33/YoY+850%(アナリスト通年予想)

(引用元:S-1)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

上場前からEPSがプラス、収益体質が改善しています。過去3年連続で増加、増加率も25〜50%以上です。「◯」とします。

⑵ 企業のROEが最低でも17%を超えているか?

ROEが最低でも17%を超えているかどうかをチェックします。

UPSTの直近のROEは2.78%です。「×」です。

⑴⑵合わせて、ここではA(=年間EPSの増加、高いROE水準)は「△」とします。

■ N(=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値) X

N(=New Products, New Management, New Highs)を見ていきます。

株価が驚くような上昇を見せるには何か新しいもの(収益増加率を加速的に伸ばす原動力)が必要です。

UPSTは無担保小口ローンを実施する銀行の代わりにAI技術を用いて審査(集客も実施)する企業です。

AI技術を用いて審査を行う点は目新しいのですが、本質は消費者金融であり、消費者金融の悪いイメージをテクノロジーで補っているように筆者には見えてしまいます。今後は自動車ローン領域も本格参入していきますね。

「AI技術で審査」部分は画期的だと思います。景気が良いうちは業績も株価も伸びると思いますが、イノベーションと言えるほどかどうかは少し疑問を感じてしまいます。

こう考えてしまうと、ファンダメンタルはイマイチOKとできないのが筆者の本音です。経営陣はお金儲けの天才だとは思います。不況の時の対応をどのようにしていくのか、今から興味があります。

さて、N(=New Products, New Management, New Highs)は正しい株価ベースを抜けて最高値であるという条件も加わります。チャートを確認しましょう。

(11月10日時点の株価チャート)

直近は売りが重なり、本日のアフターで-20%近くとなっているので間違いなく50日移動平均線は切りそうですね。しばらく下げるかもしれません。決算の数字は強いんですけどね。予想もちゃんとクリアしてるし。ここまで下げる理由は特にないんですが、あまり好きな見解ではありませんが、ここまで上がりすぎたということなのかもですね。

どこかでベースを作り、また買い場を提供してくれると思います。

N(=New Products, New Management, New Highs)は「×」。

■ S(=株式の需要と供給) △

S(=Supply and Demand)を見ていきます。

Sは以下の複数項目があります。一つずつチェックしていきます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 浮動株比率(大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましい)

⑵ 自社株買いをしている企業かどうか。

⑶ 企業の負債比率が低く推移しているかどうか。

⑷ 直近の出来高(機関の大きい買いが確認できるか)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 浮動株比率(大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましい)

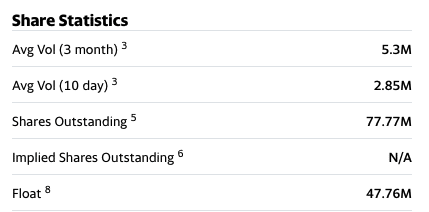

例えば、発行済株式数が5,000万株ほどの比較的供給量の少ない銘柄ならある程度の買いが入ります(その分リスクも隣り合わせです)。

UPSTの総発行株式は77.77百万株です。良い水準ですね。

UPSTの浮動株の数を見ていきます。

大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましいです。企業として株価上昇に対する努力への期待度を示します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・Shares Outstanding(総発行済株式数):77.77百万株

・Float:(浮動株式数):47.76百万株

・浮動株比率:61.4%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

UPSTの時価総額は2021年11月10日時点で243.96億ドル(約2.5兆円)なので「大企業」です。8月に判定した時は1.7兆円ほどだったんですが、この短期間で1兆円近くバリュエーションが上がっています...。

簡易的ではありますが、同社の浮動株比率は61.4%(つまり残りは38.6%)。経営陣が保有している株式比率が1-3%を大きく上回っています。こちらは「◯」です。

⑵ 自社株買いをしている企業かどうか。

上記「財務状況」の項目でも触れましたが、オニール流の「自社株買いをしている企業が望ましい」という点については、 UPSTは満たしていません。アップルやペイパルのように積極的な自社株買いを行う方針は出していません。

「×」です。

⑶ 企業の負債比率が低く推移しているかどうか。

次に、総資本に対する負債比率の低い企業かどうかを見ていきます。

過去2-3年で負債比率が減少していれば、利息支払い費用が削減されEPS向上が見込まれます。

特にIPOしたばかりのグロース株は収益が小さいため、この利息費用のインパクトが大企業に比べて大きいので、しっかり見ておく必要があります。

UPSTはIPOしたばかりなので、IPO前のデータを活用します。参考程度のデータになります(詳しいソース元は前回判定記事を参照)。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 2020年12月31日

総資本:477.255 million

負債:177.003 million

負債比率:37.08%

■ 2019年12月31日

総資本:393.462 million

負債:292.604 million

負債比率:74.36%

■ 2018年12月31日

総資本:645.908 million

負債:542.655 million

負債比率:84.01%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

簡易的ではあるものの、負債比率は減少していますね。今後も注視していきたい項目ではありますが、ここでは「◯」です。2021年末もまた判定します。

⑷ 直近の出来高(機関の大きい買いが確認できるか)

最後に、直近の出来高についてです。

(11月10日時点の株価チャート)

直近で売りが集中。50日移動平均線を切ろうとしているところです。本日さらに大幅な下げが見込まれています。流石に-20%程度下げているとプラスに転じるのは厳しい気がします。

機関投資家の動向をMarket Smithで確認すると、2021年11月10日時点で「Acc/Dis Rating」は「A」です。かなり機関が積極的に買ってきていましたが、今日、明日でこれは判定が変わると思います。

◇ Acc/Dis Rating = Accumulation/Distribution Rating(過去13週間における特定の銘柄に対する機関投資家の買い(集積)と売り(分配)の相対的な度合い)

A = 買いが多い

B = ほどほどの買い

C = 買いと売りが同程度

D = 適度な売り

E=売りが多い

ここは本来「◯」ですが、本日のアフターがあまりにも衝撃的な売りなので「△」にさせてください。

⑴「◯」⑵「×」⑶「◯」⑷「△」なので、S(=株式の需要と供給)は「△」です。

■ L(=主導銘柄か、停滞銘柄か) △

業界内で最高の業績を記録しているかどうかを測る「L(=Leader or Laggard)」を見ていきましょう。

ここでは業界内上位2-3銘柄に入っているかどうかを判断します。

これは、レラティブストレングス指数が80〜90台かどうかで判断をします。

レラティブストレングス指数とは、ある特定の銘柄の値動きを市場の残りの銘柄の値動きと過去五二週間にわたり比較するものです。 各銘柄に1~99の数値が割り当てられ、高ければ評価が良いと判断されます。

11月10日時点はRS95です。前回の8月26日時点のUPSTのRS Rateは99でした。業界ランクもIBDでは1位(現在は2位)となっており、ホットな銘柄と言えました。

銘柄検討を実施する大前提となる80の数字を大きく上回っています。UPSTのL(=Leader or Laggard)は「◯」です。但し、本日以降の値動きには注意を払いましょう。

■ I(=機関投資家による保有) ◯

I(=Institutional Sponsorship)を見ていきます。

株価を押し上げるには大きな需要が必要です。投資信託、年金基金、ヘッジファンド、保険会社など。機関投資家に保有されている銘柄であるかどうかが非常に重要になります。

また、その機関投資家は高いリターンを出す優秀な組織体(ファンド)なのか?という点も大切です。

見極め方として、最近の四半期で保有する機関投資家の数が着実に増加しているか、株主数が著しく増加しているか。

また株主となった機関投資家は誰なのかまで詳しく調べます。

「優秀なファンドが大人買いしているか」を満たさなければならないのでかなり高度な判定です。

2020年12月にIPOしたばかりなので、参考データです。今後、決算発表がある度に、進捗を見ていくことになります。銘柄のメンテナンスというやつですね。株式投資は旅なのです。

以下はMarketSmithで確認できる、UPSTに投資をしている機関投資家(ファンド)の数です。順調に増加、なんと昨年末から6倍になっています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Dec-20:53

Mar-21:150

June-21:242

Sep-21:311

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

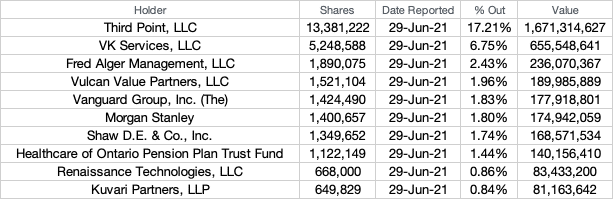

直近の株主は以下の通りです(Yahoo Finance:Holders)。Vanguard Group、Morgan Stanleyなど、名だたる投資ファンドがUPST株を保有し続けています。

Top Institutional Holders(機関投資家保有上位)

大事なのは市場平均を超えることが使命であるアクティブファンドです。相場で勝つことが至上命題の彼らの中の優秀ファンドにUPSTは選ばれているのでしょうか。

Top Mutual Fund Holders(投資信託(ファンド)保有上位)

上記で突出した成績を収めているファンドは以下の通りです。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

□ ファンド名(保有数量順)・・・10year Average Performance(Before Tax)

・Alger Weatherbie Specialized Growth Fund・・・16.29%

・Smallcap World Fund・・・12.26%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

I(=機関投資家による保有)は優秀ファンドに購入されており直近の需給は良いので、「◯」で置きたいと思います。が、これから抜けていくかもしれません。

■ M(=株式市場の方向) ◯

M=Marker DirectionはUPSTに関わらず全銘柄に関わることです。

「強気相場」であればハイパーグロース株を積極的に買っていっても良いとされています。2021年11月10日現在は「確固たる上昇相場」です。

その根拠は週刊レポートで確認してください(毎週末に定期更新)。

2021年11月10日時点の株価チャート

売りが集中しており50MAを下抜けるタイミング。今日の場中に大幅下落するのであれば、しばらくは近づかないほうが良いのかもしれません。-5%程度の下落であればましなのですが-20%など大規模な売りは流石に近づけません。

クライマックストップなのかもしれませんね。

(メモ)

— 秀次郎@戦国のバレンティン (@hidejiromoney) September 24, 2021

クライマックストップ(天井を示すサイン):

① 1日の上昇幅が最大(最後のブレイクアウトから)

② 1日の出来高が最大(上昇を始めた日から)

③ イグゾーションギャップ(最初のベースから大きく離れさらに窓を開けて寄り付き)

④ 週足チャートで2-3週間の急騰(あるいは日足7-8日連騰)

以下の時は判定をするには時期尚早だったかもしれませんが、今回は当てはまるかも?時間があったら別途判定したいと思います。今日はちょっと間に合わないですが。

$UPST がクライマックストップという噂を聞いたが pic.twitter.com/ij8zvTydgg

— 秀次郎@戦国のバレンティン (@hidejiromoney) September 24, 2021

お疲れ様でした。

ーFINー

ここから先は

¥ 400

Amazonギフトカード5,000円分が当たる

この記事が気に入ったらチップで応援してみませんか?