【PYPL/Q1-2021決算速報】オンライン決済サービスを提供するペイパル、2021年第1四半期の結果は売上◎、EPS◎、ガイダンス◎。市場予想を上回る。CANSLIM定点観測。

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(ペイパルの会社概要・歴史・ビジネスモデル考察は「【PYPL/米国株銘柄分析】オンライン決済サービスを提供するペイパルの会社概要・ビジネスモデル・今後の株価見通し(将来性/成長性)を決算とCANSLIMの観点から考察。」を参照。)

「PayPal(ティッカーシンボル:PYPL)」のQ1-2021の結果が出ました。

$PYPL PayPal’s Q1 2021 決算:

— 秀次郎@TSLA株のことは 夢のまた夢 (@hidejiromoney) May 5, 2021

売上:$6.03B/YoY+31%(予想$5.9B)◎

EPS:$1.22/YoY+84%(予想$1.01)◎

TPV:$285B/YoY+46%

Active Accounts:392M/YoY+21%

*530万株の自社株買いを実行。

FY21ガイダンス:

売上~$25.75B/YoY+20%(予想$25.71B)◎

EPS〜$4.70/YoY+21%(予想$4.57)◎

AH +4.23% https://t.co/tns5dk7jbk pic.twitter.com/jsL3LepNcK

好決算、時間外株価もしっかり上昇したPayPalの決算詳細。明日はスクエア( $SQ )。

— 秀次郎@TSLA株のことは 夢のまた夢 (@hidejiromoney) May 5, 2021

【 $PYPL /Q1-2021決算速報】オンライン決済サービスを提供するペイパル、2021年第1四半期の結果は売上◎、EPS◎、ガイダンス◎。市場予想を上回る|sengokuinvest @hidejiromoney #note https://t.co/2TkLlCHo4s https://t.co/OWRsZwXclM pic.twitter.com/VuRmzJCVVi

After Hourで株価は好決算を受けて上昇中です。アナリスト予想をしっかりクリアしてきました。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q1-2021

・売上:$6.03B/YoY+31%(アナリスト予想$5.9B)→◎

・EPS:$1.22/YoY+84%(アナリスト予想$1.01)→◎

・TPV:$285B/YoY+46%

・Active Accounts:392M/YoY+21%

・530万株の自社株買いを実行。

FY21ガイダンス:

・売上~$25.75B/YoY+20%(アナリスト予想$25.71B)→◎

・EPS〜$4.70/YoY+21%(アナリスト予想$4.57)→◎

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

2021年第1四半期の結果

■ Revenue(売上高)

売上$6.03B、YoY+31%(アナリスト予想:$5.9B)。

アナリスト予想をクリア。売上は直近3四半期で堅調な推移となっています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q1-20:$4.6B(YoY+12%)

Q2-20:$5.3B(YoY+22%)

Q3-20:$5.5B(YoY+25%)

Q4-20:$6.12B(YoY+23%)

Q1-21:$6.03B(YoY+31%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q1-2020はCovid-19の影響もあり売上が凹んだ時期でもあり、今回の決算の前年同期比は30%を超えました。

YoY(前年同期比)で20%以上の成長を継続的に実現しています。明確に「グロース株」と呼べる水準です。

すでに創業から20年以上経過しているにも関わらず、この成長率は脅威です。

「PayPalチェックアウト」の強化が取引収入の増加に貢献しています。eBay を除く取引収入は42%増加とスピンオフ後も堅調に業績を向上しています。

■ EPS(1株当たりの当期純利益)

EPSは$1.22(アナリスト予想$1.01)。

売上とEPSがこれでアナリスト予想をしっかりと超えてきました。

EPS予想は「Yahoo Finance」で取れます。アナリストは保守的に予想を出すため、決算企業はこれを超えなければ市場から好感されません。

2021年の予想EPSは$4.57とYoY+18%。今回の決算ではEPS〜$4.70/YoY+21%と発表されました。仮想通貨決済や、経済再開によるマーチャントペイメントボリュームの増加次第では、まだまだEPSの成長が期待できる企業なので引き続き観察が必要ですね。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・2017年(参考):$1.91

・2018年:$2.42(YoY+27%)

・2019年:$2.96(YoY+22%)

・2020年:$3.88(YoY+31%)

・2021年:$4.57(YoY+18%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ GAAP/Non-GAAP営業マージン

株式市場ではNon-GAAP(調整後実力値)が重視されます。

Non-GAAP営業マージンは27.7%(Q4-20は24.7%)。利益効率をしっかりと向上させています。

GAAP営業マージンは17.3%。

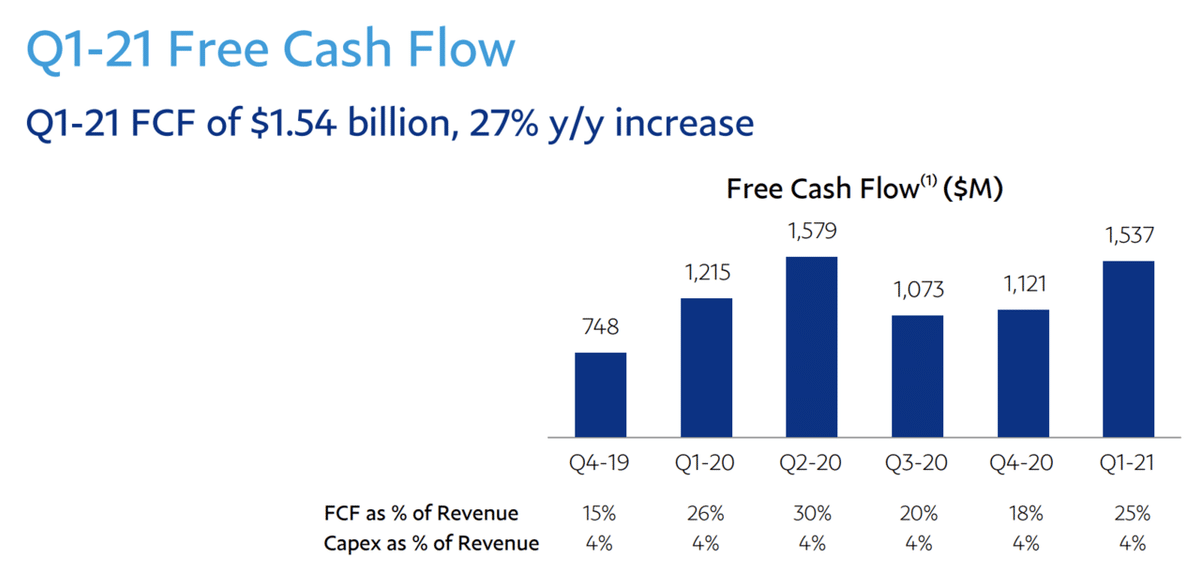

■ フリー・キャッシュフロー

FCは15.37億ドル前期の11.21億ドルから大きく増加。FC Marginは25%。

前年同期のFCは12.15億ドル、FC Marginは26%。

企業KPI

■ トータル・ペイメント・ボリューム(TPV)

ユーザーの総支払い金額です。実は、ペイパルの最も重要な指標です。

ペイメントボリュームをひたすら増やす努力を同社は長年実施してきているのです。

TPVはYoY+46%の2850億ドルと大きく飛躍。Q1-20はCovid-19の影響がありましたので、その分他のQよりも伸び率が高くなっています。旅行・イベント分野の取扱高が前年同期に比べ24%減少。

自粛中にPayPal、Venmo、Xoomを含むP2Pの取引高は50%増の8400億ドル(TPVの29%を占める)。

Venmoの取扱高は63%増の510億ドルとなっています。Venmo、Paypalなど決済アプリのそれぞれの特徴は「【PYPL/米国株銘柄分析】オンライン決済サービスを提供するペイパルの会社概要・ビジネスモデル・今後の株価見通し(将来性/成長性)を決算とCANSLIMの観点から考察。」で紹介していますのでそちらも参考にしてみてください。

Venmoは決済SNSですね。若者向けであり、今回は追加経済対策の給付金による追い風があり、また仮想通貨決済も非常に活発だったことが想像できます。

次の項目で触れますが、その他マーチャント決済に関してはeBayがTPVの5.5%、eBay を除くTPVは50%増加と、eBayなしでも業績は好調であることを大々的にアピールしています。

■ マーチャント・サービス・ボリューム(事業者決済)

マーチャントサービスのTPV CAGR(年平均成長率)は30%。

トップ15のマーケットプレイスおよびプラットフォームからのTPVは過去12ヶ月で1150億ドルに到達しています。

一切合切入れたトータル・ペイメント・ボリューム(TPV)が2850億ドルです。1150/2850=40%がマーチャント経由の決済になります。

60%がP2P、つまり、個人決済となりますが、比率として偏り少なくバランスよく経営していることがわかります。スクエア(SQ)と思いっきり競合している状態ですね。

過去12ヶ月間の取引量は、eBayの7倍の速さで成長とeBayなしでもやっていけることを毎回のように今回もしっかりアピール。株主がうるさいんでしょうね。

■ アクティブアカウント/新規アクティブアカウント(NNAs)

アクティブアカウント数は3.92億(YoY+21%)。新規アクティブアカウントは1450万(YoY-30%)。YoYはマイナスとなっていますがこれはハニーの買収でQ1-20が倍増したことが要因になります。

正確にYoYは出せませんが、前年同期比より増加していることは想像できます(IRではYoY+102%と公表)。

■ Transaction回数

44億回(YoY+34%)。安定して伸びています。

財務状況(資本配分/自社株買い/M&A)

2020年は年間で自社株買いは合計16億ドルを実施しましたが、Q1-2021に平均株価249.26ドルで530万株の自社株買いをさらに実施。13億2,000万ドルの資本を株主に還元しました。

2015年にeBayよりスピンアウトしてから、1億2,200万株の普通株式を買い戻し、1株あたり平均81.13ドルで99億ドルの資本を株主に還元しています。

PaypalはFCFの30-40%を自社株買いに充てる方針をとっており、2025年まで継続することを計画しています。

自社株買いはEPSを引き上げますので株式市場で好感されます。アップル(AAPL)と同様に、株主還元に非常に積極的ですね。

Q4-2020にイスラエル・テルアビブ拠点の仮想通貨スタートアップCurv(カーブ)買収を計画していると発表していましたが、今回特にその点には触れられていません。

FY-21ガイダンス

■ FY-21:

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・2021年売上見通し:〜257.5億ドル(前年比+20%、アナリスト予想は257.1億ドル)

・Non-GAAP EPS:〜$4.70(前年比+21%、アナリスト予想は$4.57)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ Q2-21:

2Qに関しては、4Q-20に比べ保守的な数字を置いています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・2021年第2四半期売上見通し:〜+19%

・Non-GAAP EPS成長率:〜+5%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

CANSLIM定点観察

ここでは、以前にCANSLIM判定を行った2020年第4四半期からアップデートがあった部分を付け足していきます。

【PYPL/米国株銘柄分析】オンライン決済サービスを提供するペイパルの会社概要・ビジネスモデル・今後の株価見通し(将来性/成長性)を決算とCANSLIMの観点から考察。

「CANSLIM」は成長株発掘法の著者、ウィリアム・オニール氏の成長株の見極めに用いられる判断指標です。

オニール氏の理念は、①「CANSLIMを満たすかどうかで真の成長株かどうかを見極める。」②「株価チャートで売買のタイミングを測り大きな利益の獲得を狙う。」というものです。CANSLIMを通して、テスラはオニールが定義する「成長株」と言えるのかどうかを見ていきましょう。

因みに、オニール氏の判断指標を使っても、そこには個人の「意思」が入るため必ず株で勝てるということではありません。しかし、株式投資をする上で、最低限どのデータを見るべきか、どのように判断をしていくかといった「型」を身につけられる大きなメリットがあります。

「型」を身につけ、自分の相場観を養い、勝率が高い「自分の型、自分の投資手法」を確立していきましょう。

筆者が行った判定結果は以下の通りでした。CANSLIMは残念ながら満たしていません。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

C:◯

A:◯

N:X

S:X

L:X

I:X

M:◯

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

PayPalは良い業績を残しており、完全に「買い」だと思ってしまいますが、オニール流の銘柄選定法ではそうはいきませんでした。

ここまで厳しく銘柄を見るのは、米国株銘柄は6,000以上もあるのだから、最高の銘柄を探すべきである、ということですね。

それぞれの判定の解説は以下の通りです。

■ C(=当四半期のEPSと売上) ◯

C(=Current Quarterly Earnings)を見ていきます。

ここでは以下の2つを判定します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 当四半期のEPSが前年同期比で25〜30%以上か?

⑵ 売上が25%(または直近3四半期で伸び率が加速)以上伸びているか?

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 当四半期のEPSが前年同期比で25〜30%以上か?

当四半期のEPSが前年同期比で大きな伸び率を示しているかどうかを見ます。

最低目標は25〜30%です。より保守的に見るのであれば40〜500%です。

PayPalのQ1-21のEPSはYoY+85%でした。OKです。

⑵ 売上が25%(または直近3四半期で伸び率が加速)以上伸びているか?

PayPalのQ1-2021の売上は$6.03B、YoY+31%です。25%以上とはなっていませんが、直近3四半期の伸び率はどうなっているか確認しましょう。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q1-20:$4.6B(YoY+12%)

Q2-20:$5.3B(YoY+22%)

Q3-20:$5.5B(YoY+25%)

Q4-20:$6.12B(YoY+23%)

Q1-21:$6.03B(YoY+31%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

直近3四半期の伸びが加速しているので、こちらはクリアになるでしょう。

EPS、売上双方のデータから、C(=Current Quarterly Earnings)は「◯」です。

■ A(=年間EPSの増加) 前回と同様 ◯

ここでは以下の2つを判定します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 年間EPSが過去3年連続で増加しているか?

⑵ 企業のROEが最低でも17%を超えているか?

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 年間EPSが過去3年連続で増加しているか?

こちらは前回の判定から変更はありません。ガイダンスも上方修正されています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・2017年(参考):$1.91

・2018年:$2.42(YoY+27%)

・2019年:$2.96(YoY+22%)

・2020年:$3.88(YoY+31%)

・2021年ガイダンス:〜$4.70(YoY+21%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑵ 企業のROEが最低でも17%を超えているか?

次にROEです。最低でも17%を超えているかどうかをチェックします。

PayPalの直近12ヶ月(=ttm)のROEは22.72%です(こちらはアップデートがあり次第更新します)。A(=Annual Earnings Increase)は「◯」です。

■ N(=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値) X

N(=New Products, New Management, New Highs)を見ていきます。

株価が驚くような上昇を見せるには何か新しいもの(収益増加率を加速的に伸ばす原動力)が必要です。

以下の要素について前回の記事で触れました。

【PYPL/米国株銘柄分析】オンライン決済サービスを提供するペイパルの会社概要・ビジネスモデル・今後の株価見通し(将来性/成長性)を決算とCANSLIMの観点から考察。

⑴ Venmoクレジットカード&仮想通貨の導入

⑵ PayPal暗号通貨での決済を開始

⑶ Buy Now, Pay Later

⑷ 仮想通貨スタートアップCurv(カーブ)買収を計画

企業が成長する要素は抜群ですが、新高値を抜ける必要があります。

株価が$309.15を超えたところで、N(=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値)は◯になります。現時点ではXです。

■ S(=株式の需要と供給) X

S(=Supply and Demand)を見ていきます。

Sは以下の複数項目があります。一つずつチェックしていきます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 浮動株比率(大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましい)

⑵ 自社株買いをしている企業かどうか。

⑶ 企業の負債比率が低く推移しているかどうか。

⑷ 直近の出来高(機関の大きい買いが確認できるか)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 浮動株比率 △

浮動株比率を見ていきます。

まずは発行済株式数。

例えば、発行済株式数が5,000万株ほどの比較的供給量の少ない銘柄ならある程度の買いが入ります(その分リスクも隣り合わせです)。

PayPalの発行済株式数はどうでしょう。

(5月5日現在)

前回と変更がありません。判定結果は据え置きです。アップデートされ次第更新します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・Shares Outstanding(総発行済株式数):1171.2百万株

・Float:(浮動株式数):1159.5百万株

・浮動株比率:99%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑵ 自社株買いをしている企業かどうか ◯

上記「財務状況(資本配分/自社株買い/M&A)」の項目でも触れましたが、自社株買いをしている企業が望ましいという点については、PayPalは満たしています。

2020年は年間で自社株買いは合計16億ドルを実施しましたが、Q1-2021に平均株価249.26ドルで530万株の自社株買いをさらに実施。13億2,000万ドルの資本を株主に還元しました。

⑶ 企業の負債比率が低く推移しているかどうか X

総資本に対する負債比率の低い企業かどうかを見ていきます。

過去2-3年で負債比率が減少していれば、利息支払い費用が削減されEPS向上が見込まれます。

こちらは年ベースで見ていくものなので、判定結果は前回と同様です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 2020年

総資本:70,379 million

負債:50,316 million

負債比率:71.49%

■ 2019年

総資本:51,333 million

負債:34,404 million

負債比率:67%

■ 2018年

総資本:43,332 million

負債:27,946 million

負債比率:65%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑷ 直近の出来高(機関の大きい買いが確認できるか) X

こちらは本日決算があったばかりなので、今日の引け後にアップデートします。

■ L(=主導銘柄か、停滞銘柄か) X

業界内で最高の業績を記録しているかどうかを測る「L(=Leader or Laggard)」を見ていきましょう。

ここでは業界内上位2-3銘柄に入っているかどうかを判断します。

レラティブストレングス指数が80〜90代かどうかで判断をします。

2021年5月5日時点でPayPalのRS Rateは62でした。80を下回ってしまっています。4月判定時は71でしたが、さらに下がっています。市場に連動しなくなってきています。

ここまで成長している素晴らしい企業ですが、L(=Leader or Laggard)「×」になってしまいました。

対して、競合のスクエア(SQ)は87でした。

■ I(=機関投資家による保有) X

I(=Institutional Sponsorship)を見ていきます。

株価を押し上げるには大きな需要が必要です。投資信託、年金基金、ヘッジファンド、保険会社など。

機関投資家に保有されている銘柄であるかどうかが非常に重要になります。

見極め方として、最近の四半期で保有する機関投資家の数が着実に増加しているか、株主数が著しく増加しているか。

また株主となった機関投資家は誰なのかまで詳しく調べます。

「優秀なファンドが大人買いしているか」を満たさなければならないのでかなり高度な判定です。

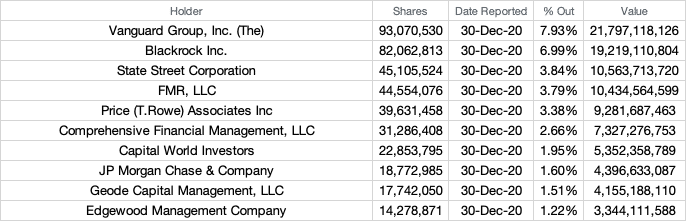

まずはPayPalの機関投資家保有株数の直近の動きです。

(引用;Fintel「Institutional Ownership and Shareholders」)

2019年12月以降、機関投資家の保有分に大きな動きはありません。

株価は2019年6月の機関投資家の大きな買いが影響したのと、コロナショック以降の金余り相場(個人投資家の台頭)&仮想通貨の盛り上がり、そして堅実な決算を基に上昇していると思われます。

直近四半期で著しくに機関投資家保有分が大きくなっているという訳でもなさそうです。

一応以下はMarketSmithで確認できる、機関投資家の数です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Mar-20:3104

Jun-20:3374

Sep-20:3700

Dec-20:3938

Mar-21:4123

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

機関投資家の数自体は増えています。

直近の株主は以下の通りです(Yahoo Finance:Holders)。

Top Institutional Holders(アップデートあり次第更新予定)

Top Mutual Fund Holders

ベンチマークを超えるリターンを超えることが使命とされるのがアクティブファンド。

ペイパル保有第4位アクティブファンドである「Growth Fund Of America Inc(AGTHX)」の10-year average annual return (%)=14.96%となっています。

S&P500の過去30年の換算1yrリターンの10%程度を上回っているため、優秀ファンドといえるでしょう。

「Growth Fund Of America Inc(AGTHX)」の2020年リターンは50%以上。超優秀ファンドにペイパルは購入されているということです。12月末時点から現在の3月時点でも、株を保有していることが確認できました。

優秀ファンドがペイパル株を保有していますが、そもそも直近四半期で機関投資家の保有数量が大幅に増加していないことから、I(=Institutional Sponsorship)は「×」という判定になります。

■ M=(株式市場の方向) ◯

2021年4月6日現在は強気相場です。

こちらは「ブル相場(強気)」or「ベア相場(弱気)」を判断していくマーケット全体の話です。大前提として、株式は「強気相場」でしか買ってはいけません。

2020年3月のコロナショック→政策金利低下→金融相場の誕生、で基本的にまだブル相場であると思います。ブル相場は通常2年ほどは続きます。

強気・弱気相場の判定を実施しているコンテンツは「米国大返し〜US Stock Market Magazine」に収録しています。

今週の合戦の振り返り!|米国大返し〜US Stock Market Magazine

2021年5月6日(木)時点の株価チャート

(こちらは決算後の値動きを確認してからアップデートします)

直近で特段出来高も高くなく、寧ろ大きな出来高を伴って2/23、3/4、3/5に集中的に売られています。

大きな出来高と急上昇が確認できたタイミングで、再度CANSLIM判定、チャートチェックをしていくことになります。

ここから先は

¥ 400

この記事が気に入ったらチップで応援してみませんか?